|

||||

|

|

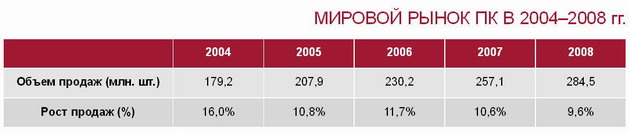

Хронология компьютерной розницыАвтор: Родион Насакин. © 2003-2006, Издательский дом | http://www.computerra.ru/ Журнал «Домашний компьютер» | http://www.homepc.ru/ Этот материал Вы всегда сможете найти по его постоянному адресу: /2006/122/284608/ Продажи ПК, периферийных устройств, комплектующих и аксессуаров с завидным постоянством растут год от года, и даже неблагоприятная экономическая ситуация в мире вкупе с первыми признаками насыщения (что рано или поздно, но обязательно появляются) рынка не могут затормозить этот процесс. Впрочем, структура продаж все же меняется. Особенно четко этот момент проявился в прошлом году, когда впервые в истории рынка ПК наиболее активными потребителями стали жители региона EMEA (Европа, Ближний Восток и Африка). За год спрос в этой зоне увеличился на 17,1% (данные IDC) и было продано 72,6 миллионов компьютеров. Еще более впечатляет этот показатель -26% – в странах Латинской Америки. А вот в США компьютеры, похоже, уже не вызывают столь большого потребительского энтузиазма. Рынок растет преимущественно за счет замены устаревшего оборудования и отмеченного аналитиками перехода к ноутбукам в домашнем сегменте. В Америке в 2005 году было куплено только 67,2 миллиона машин, что всего на 7,5% больше, чем в 2004-м. Всего же в мире в прошлом году продано 208,6 миллионов (по данным Gartner – 218,5 миллионов) десктопов, ноутбуков и серверов, базирующихся на x86-процессорах. Компьютеры: как это было Производство и продажа компьютеров впервые испытали резкий рост примерно три года назад. В четвертом квартале 2003 года один из лидеров рынка (Hewlett-Packard) ненадолго вернул себе утраченные позиции по объему выпускаемой продукции, выдав на рынок 7,5 миллионов машин, что на 21% превосходило результат аналогичного периода 2002 года. Всего за 2003 год HP продала 25 миллионов ПК, нарастив объемы на 14,5%. Однако растущий спрос не оставили без внимания и другие крупные производители. Так, Dell, «вечный» конкурент HP, с неизменным упорством оспаривающая рыночное лидерство, продала за четвертый квартал 2003 года 7,1 миллионов ПК, показав рост в 19,7%. В целом же по результатам того года Dell так и не обошла соперника, выпустив 20,7 миллионов машин (рост 25%). В России в 2003 году темпы роста рынка ПК превзошли среднеевропейский показатель: по сравнению с 2002-м продажи увеличились на 26,3%. Общий объем отечественного рынка по итогам 2003-го составил 3,8 миллиона машин, из которых 92% были настольными компьютерами. Однако этот год стал периодом прорыва и для российского сегмента ноутбуков – в 2003-м портативных компьютеров было продано на 77,5% больше (!), чем годом ранее. Никаких существенных неожиданностей 2004 год не принес. В целом тенденции сохранялись: мировые продажи компьютеров росли, стремительно расширялся сегмент мобильных ПК, претендентами на лидерство оставались Dell и HP, состав прочих производителей также практически не менялся, а потребительская активность продолжала радовать бизнесменов. По отчету IDC, в 2004-м было продано 177,5 миллионов компьютеров по всему миру, что на 14,7% больше, чем в 2003-м. По данным Gartner – 183 миллиона и на 11,8% соответственно. По продажам четвертого квартала в тот год первое место заняла Dell, «откусив» 16,5% рынка. Далее в порядке убывания объемов продаж следовали остальные члены «большой пятерки»: HP, IBM, Fujitsu и Acer. Потребительский круг Apple уже тогда ограничивался компьютерными эстетами и специалистами в сфере графики. «Яблочная» доля на рынке в 2004 году не превысила 2%. Однако и IBM присутствовала в рейтинге в последний раз: «голубой гигант» продал свое подразделение персональных компьютеров компании Lenovo Group. После появления аналитических отчетов в околорыночных кругах, а следом и в специализированной прессе, возобновились разговоры о неспособности HP удержать за собой лидерство и о том, что «звездные» времена для корпорации остались позади. В ответ менеджеры HP утверждали, что стратегия компании ориентирована на максимизацию прибыли, а не успех в конкурентной борьбе. Если учесть, что сейчас продавцы ПК и прочего компьютерного оборудования все чаще отмечают падение прибыльности при росте продаж, разработчикам бизнес-модели HP, по которой корпорация работала еще три года назад, нельзя отказать в дальновидности. В 2004 году впервые стала сокращаться доля США в мировых поставках ПК. Американцы купили 33% всех машин – на 1% меньше, чем годом ранее. Кстати, в 2005-м доля Штатов плавно снизилась еще на пару процентов, а производители все пристальнее обращали свой взор на EMEA. В Европе продали, по оценкам IDC, на 13,7% больше компьютеров, чем в 2003-м. А в Центральной и Восточной Европе, а также на Ближнем Востоке и в Африке (регион CEMA) все более популярными становились ноутбуки. В конце четвертого квартала их поставки выросли на 85% по сравнению с показателем предыдущего года. Но даже в условиях такого бума объемы продаж настольных ПК умудрились втрое превысить поставки мобильных. Как и следовало ожидать, исходя из географических масштабов, крупнейшим рынком (как для ПК в целом, так и для ноутбуков) стала Россия. В четвертом квартале 2004 года продажи компьютеров в стране на 35% превзошли показатель 2003 года и приблизились к рекордным 1,8 миллионам. Аналитики стали называть Россию, наряду с Китаем, Индией, Индонезией и Мексикой одним из наиболее перспективных регионов для компьютерного бизнеса. Для отечественного рынка 2004 год стал временем агрессивного наступления молодых российских компаний-сборщиков на позиции прежних лидеров рынка. Туманные перспективы В 2005 году большинство экспертов ожидало существенного торможения темпов роста рынка, однако в ожидаемых масштабах этого не случилось. Мировой рынок вырос на 15,3%. Регион EMEA обогнал США по объему рынка, достигнув уровня поставок в 33,2% от общемировых, что, однако, уже не радовало продавцов так, как раньше. Падение прибыльности компьютеров и периферии из смутной пугающей перспективы превратилось в горькую реальность. Аналитики на гора выдавали однообразные прогнозы – 8% ежегодного роста поставок в ближайшие несколько лет при практически нулевом увеличении доходов производителей. Правда, летом 2006 года IDC представила новый отчет, в котором произвела работу над ошибками (некоторые результаты представлены в таблице). Рынок ПК продолжает превосходить прогнозы, хотя и не столь впечатляющими темпами. Итак конкурентная война достигла своего апогея, затронув всех участников. Цены на десктопы ускорили падение. Лидеры рынка начали предлагать ПК в рамках маркетинговых программ по $200-250. В настоящее время основные надежды производители возлагают на выпуск Microsoft Vista, справедливо полагая, что неслабые системные требования новой операционной системы будут стимулировать продажи компьютеров высокого класса, способных обеспечить хоть сколько-нибудь удовлетворительную прибыльность. К 2005 году был отмечен стремительный рост вторичного рынка ПК. Каждый двенадцатый компьютер к тому времени сменил хозяина, а на пару новых ПК приходился один поддержанный. Особым успехом «бэушные» машины пользуются в странах CEMA, куда их завозят преимущественно из Западной Европы, США и Японии. В 2005 году, по версии IDC, DEPO Computers, K-Systems и Hewlett-Packard являлись лидерами российского рынка ПК. В лидеры отечественного мобильного сегмента выбилась Acer, благодаря своим ноутбукам занявшая четвертое место среди поставщиков ПК. Пятое место было у компании Kraftway. Рост продаж ПК в России, как и во всем мире, снизился – с 32% до 22%. Стремительно, как всегда, развивался только сектор портативных ПК: за прошедший год объем поставок вырос на 119% – около 250 000 штук. Здесь стоит отметить, что производитель, попадающий в пятерку лидеров за счет портативных ПК, – явление уникальное не только для России, но и для мирового рынка. По данным IDC, быстрый рост сегмента ноутбуков в России стал не только одним из основных факторов развития рынка ПК в целом, но и предоставил производителям мирового масштаба, активно работающим на рынке ноутбуков, прекрасную возможность бороться за лидерство наравне с российскими сборщиками. Более 60% продаж приходится на ноутбуки в ценовом сегменте до $1200. А зарубежные производители тем временем постепенно вытесняют с рынка местных поставщиков ноутбуков. Упрочение позиций «варягов» (преимущественно, тайваньских) обусловлено в первую очередь крайне успешным использованием модели channel-retail (канальных поставок), в реализации которой было задействовано немало отечественных торговых компаний. Особенно удалась подобная экспансия компаниям Acer и Asus. Также в немалой степени завоеванию российского рынка иностранными компаниями поспособствовали конкурентные цены на продукты популярных брендов. Единственным спасением для отечественных сборщиков могло бы стать снижение цен на ноутбуки, что, увы, в настоящее время практически нереально. Среди ведущих поставщиков ноутбуков в России замечены Acer, ASUS, HP, Samsung и лишь одна отечественная компания – Rover Computers. Если российские продавцы ноутбуков сосредоточены на дальнейшем расширении потребительской аудитории, то компаниям, специализирующимся на десктопах, приходится существовать в условиях рынка, близкого к насыщению. Впрочем, у российского рынка есть еще один ресурс для дальнейшего роста продаж ПК, отсутствующий на мировом уровне, – существенное отставание телеком-инфраструктуры. В стране по мере проникновения новых сервисов неизбежно будут расти и поставки ПК, в том числе настольных. А на рынке ноутбуков помимо традиционного высокого роста грядут и качественные изменения. Небольшие компании, производящие портативные компьютеры, начнут уходить, а 70% всех поставок придутся на пятерку крупнейших производителей: Dell, HP, Acer, Toshiba и Lenovo. Впрочем, такие «средние» участники рынка, как Quanta Computer, Compal Electronics и Asustek Computer оценивают ожидаемые метаморфозы рынка, как позитивное для них явление. Дело в том, что именно эти компании занимаются выпуском ноутбуков для пяти упомянутых «тяжеловесов». Тем же, кто не обзавелся столь надежными партнерами, придется нелегко. Периферийные тенденции: мониторы К концу 2004 года компания ITResearch засвидетельствовала окончательное исчезновение 15-дюймовых ЭЛТ-мониторов с отечественных прилавков. Активно продавались 17-дюймовые модели, доля которых превысила 50% (2002-ой – 17%; 2003-ий – 33%), в то время как процент «более диагональных» моделей незначительно снизился. Параллельно наблюдалось рождение массового спроса на ЖК-мониторы, поставки которых на российские прилавки к концу 2004 года составили также около 50% (что на 13% выше показателя 2003 года). Решающим фактором стало резкое снижение цен на ЖК-модели, причем доля 15-дюймовых несколько сократилась, а основной прирост пришелся на 17”. По данным DisplaySearch, к концу января 2005 года на мировом рынке средняя цена на 15-дюймовые ЖК-модели была $199, на 17” – $299, на 19” – $399. Также развитию сегмента ЖК-мониторов поспособствовал переход большинства сборщиков ПК на комплектацию готовой продукции «плоскими» дисплеями. Отечественный рынок мониторов в целом продемонстрировал 25%-й рост (это в единицах, а в денежном эквиваленте ситуация оказалась еще более радужной – более 32%). Список же производителей никаких изменений с 2004 года не претерпел: наиболее активно продавала свою продукцию в России Samsung, второе место оставалось за LG, далее следовали Philips, NEC и BenQ. Ни о каких сравнимых объемах поставок отечественных вендоров и говорить не приходилось (да и не приходится). К концу 2005 года на мировом рынке первое место с 20,2% рынка удерживала Dell, продукция которой поставляется главным образом на североамериканский континент, а также в страны Латинской Америки, Японии и Западной Европы. Второе место – у Samsung, за счет твердых позиций на рынках азиатского-тихоокеанского региона. Впрочем, положение корейской корпорации незыблемым не назовешь, так как лидерство по продажам в Китае, например, – у Lenovo. Третье место – у HP, чьи мониторы к тому времени уже год сдавали свои позиции на 2-4% ежеквартально. Неожиданным стал выход в список лидеров компании Acer, в четвертом квартале 2005 года увеличившей объем поставок на 34% при общем росте рынка на 15%. Если на рынке ПК своими успехами компания обязана ноутбукам, то в данном случае «на руку» сыграл «жидкокристаллический бум». На российском рынке мониторов (15-17% от мирового) у Acer также значительные успехи: третье место; «золото» и «серебро» остались у Samsung и LG. Всего в России в 2005 году (по данным ITResearch) было продано около 6,9 миллионов мониторов, а в денежном эквиваленте объем рынка составил $1,9 миллиарда. Процесс стремительного вытеснения ЭЛТ набирал обороты, и к концу года на ЖК-мониторы приходилось уже 75% рынка. (Наибольшим спросом, как и в 2004 году, пользовались 17-дюймовые модели). В прошлом году на рынке мониторов приобрела остроту типичная для компьютерной техники проблема увеличения разрыва между количественными и качественными темпами рыночного роста. К 2007 году в России ожидается окончательное исчезновение ЭЛТ-моделей, вплоть до региональных рынков. Цены на мониторы, согласно прогнозам, будут снижаться в среднем на $25-30 ежеквартально, а главной рыночной интригой станет конкурентная борьба между Philips и ViewSonic. МФУ и принтеры В 2005 году отечественный рынок принтеров залихорадило. А началось все с того, что в IDC объявили результаты работы вендоров за первый квартал. Отчет получился неутешительным: с января по март в России удалось продать 785 000 принтеров, что на 20% меньше аналогичного показателя 2004 года. Объемы поставок монохромных лазерных принтеров упали на 7%, а струйников – на все 33%. Причинами кризиса продаж послужил непрерывный процесс замещения принтеров многофункциональными устройствами плюс четко выраженное насыщение рынка. Относительно успешно на отечественном рынке продавались только модели Epson Stylus Photo R200/R300 и монохромные лазерники HP LaserJet 1010 и Samsung ML1520P. Одновременно с тем рынок весьма живо отреагировал на появление доступных моделей цветных лазерных принтеров – двукратный рост. Кстати 2005-й стал и годом рождения нового подсегмента рынка МФУ – устройств с функцией цветной печати. Шансы преуспеть на этом рынке в «лазерном» секторе есть у Canon, Samsung и Xerox, а в «струйном» – у Canon, Epson и HP. На отечественном рынке сканеров в 2005 году наблюдалась явная стагнация, и колебания спроса не выходили за рамки сезонных флуктуаций. В четвертом квартале продажи устройств выросли почти на 5% (данные ITResearch) по сравнению с тем же периодом 2004-го, однако в целом по 2005 году объем рынка в штучном отношении снизился на 2%, а в денежном – на 4%. Объем поставок МФУ за год вырос в 2,7 раза, что во многом обусловлено существенным падением себестоимости «коктейлей» из принтеров, сканеров, копиров и факс-модемов. Первое место по количеству поставок на мировом рынке МФУ занимает HP. А вот больше всего заработала на этих девайсах Xerox. Третье и четвертое место удерживают Epson и Samsung (у последней с 2004 по 2005 год наблюдался десятикратный рост продаж МФУ). Хитами рынка стали модели HP PSC 1050 All-in-One (база – струйник HP Deskjet 5740, поддержка PictBridge) и Epson Stylus RX700 (разрешение для цветной печати 5760х1440 dpi, слайд-адаптер, возможность присоединения Bluetooth-адаптера для дистанционной распечатки). КПК, коммуникаторы и смартфоны В поведении отечественного рынка КПК и иже с ними в первом квартале 2006 года некоторые аналитики заподозрили наличие признаков скорой стагнации мирового масштаба. Ранее годовые объемы продаж КПК постоянно росли, причем солидными темпами – в два-три раза. По всем сделанным на 2006 год прогнозам ситуация должна была развиваться в том же духе: в частности, для России Jason amp;Partners предсказали двукратный рост – с 660 000 девайсов в 2005 году до 1,2 млн. к концу 2006-го. На российском рынке первыми забили тревогу в SmartMarketing, подсчитав, что по итогам первого квартала было продано всего 106 тыс. гаджетов. Это в два раза больше показателей января-марта 2004 года, однако меньше, чем было в четвертом квартале 2005-го. Впрочем, нападкам аналитики подверглись не за цифры, а за выводы. Заявление о созревании рынка и завершении периода бурного роста поставок, как другие эксперты, так и бизнесмены восприняли, мягко говоря, с недоверием. То, что в конце 2005 года было продано больше КПК, чем в начале 2006-го, связали с предновогодним ажиотажем. Однако SmartMarketing заявил, что сотрудниками компании проводился анализ ретроспективы сезонных колебаний рынка, в результате чего была выявлена неизменно сокращающаяся разница между объемами предновогодних и январских продаж. Впрочем, есть и третья точка зрения, согласно которой рынок действительно ожидает стагнация, однако ее причины кроются не в потере потребительского интереса, а в перераспределении внутренних рыночных сегментов. Постепенно снижается активность потребителей по отношению к КПК, однако это компенсируется растущим объемом продаж коммуникаторов и смартфонов. Появление новых возможностей, связанных с развитием телеком-индустрии, только подстегнет данный процесс. А на мировом рынке КПК в начале 2006 года объем продаж продолжал сокращаться. В IDC называют 1,5 млн. реализованных КПК за первый квартал, что на 22,3% меньше аналогичного показателя прошлого года от той же компании. Аналитики наблюдают снижение уже девять кварталов подряд. Лидер рынка – «бессмертная» Palm с 32,2% всех продаж. Интересно, что компания отметила годовое снижение поставок КПК на 23,3%, в то время как для смартфонов Treo происходило наращивание объема продаж, уже превышающего КПК Palm. На втором месте – HP с 22,5% рынка. За год объем продаж у корпорации снизился на 30,3%, и удержать позиции помогла лишь успешная реализация устройств на базе Windows Mobile 5.0. Замыкают пятерку лидеров – Dell (9,7%), Acer (7,5%) и Mio (7,1%). Пока неясно, насколько сможет изменить рыночные тренды начало массовых продаж нового гаджета от Microsoft – Origami (UMPC), который после долгого ожидания был представлен публике на февральской CeBIT. На что способен сенсорный экран в сочетании с новым форм-фактором (промежуточным между КПК и ноутбуком), мы узнаем в ближайшем будущем.  |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||