|

||||

|

|

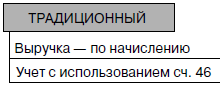

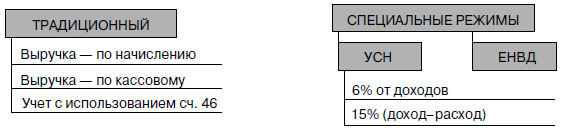

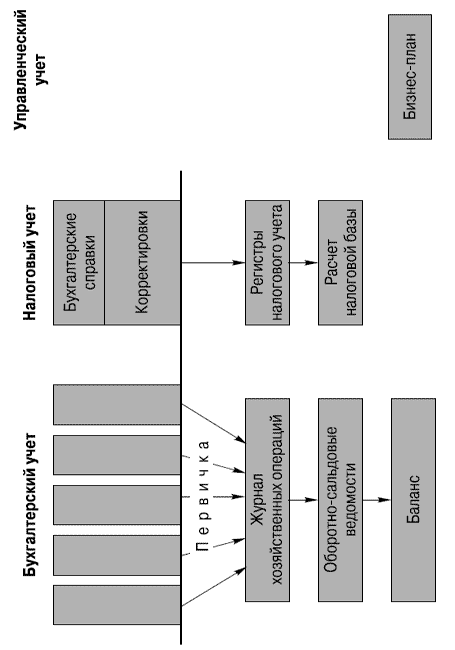

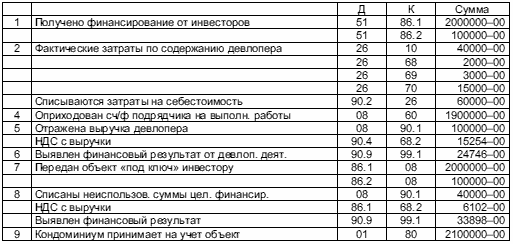

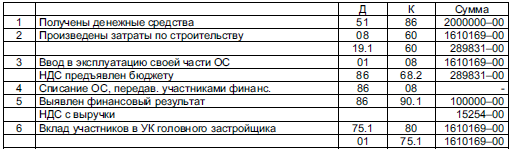

Глава 1Финансовый учет в строительстве 1.1. Организация финансового учета (бухгалтерского, налогового и управленческого) 1.1.1. Первые шаги к международным стандартам 1.1.2. Выбор налогового режима – верный путь к успеху 1.1.3. Цель бизнеса и постановка комплексного учета 1.1.4. Схема комплексного финансового учета организации 1.2. Бухгалтерский учет в строительстве 1.3. Сроки предоставления отчетности в ИФНС и фонды 1.1. Организация финансового учета (бухгалтерского, налогового и управленческого)1.1.1. Первые шаги к международным стандартамВ настоящее время российский учет находится на стадии перехода к международ–ным стандартам и, чтобы лучше понять все революционные преобразования, кото–рые претерпевает сейчас наша традиционная наука – бухгалтерский учет, необхо–димо увидеть конечную цель. Это позволит лучше понять все катаклизмы, которые происходят с нашим национальным учетом, и быстрее освоить все нововведения. Посмотрим, как организован учет в западной компании. 1. Бухгалтерский учет ведет специалист, которого не интересует ни налого–вый, ни управленческий учет. Он больше похож на машину, т. е. механически про–водит и фиксирует все операции, которые происходят в организации, используя бухгалтерскую программу. Он даже месяц закрывает автоматически. Например, на себестоимость списывает все затраты (Д 20, 44) или весь товар, который отра–жен в учете (Д 41). И получает в результате так называемый пробный баланс. 2. Налоговый учет ведет специалист более высокого ранга. Свою работу он на–чинает с того, что на основании данных инвентаризации делает так называемые корректировочные проводки в бухгалтерском учете, т. е. восстанавливает оста–ток товара на счет 41 и незавершенное производство на счет 20, 44. Далее он приступает к налоговому учету. Цель налогового учета – признаться государству в доходах и расходах, чтобы определить налоговую базу и рассчи–тать налоги к уплате в бюджет. Вот здесь и кроется основное психологическое различие наших учетов. Перед западным специалистом стоят минимум две задачи: Во-первых, не обмануть государство, с точностью до рубля рассчитать все на–логи, причем государству не нужны налоги, неправильно рассчитанные, даже если они завышены. На этом этапе важным моментом является определение не только доходов, но и расходов, связанных с получением этих доходов. Если рас–ходы еще не все сформированы в отчетном периоде, то возникают отложенные и доходы и расходы. Государство готово ждать момента, когда фирма с точностью до рубля рассчитает свою прибыль и поделится с государством. Во-вторых, наш специалист должен не обмануть собственников фирмы, инвес–торов и других внешних пользователей информации, т. е. ни в коем случае не за–высить прибыль. То есть он должен рассчитать прибыль с точностью до рубля, более того, учесть и те события, которые произошли в период составления и сдачи отчета, а также и те, которые могли повлиять на величину прибыли. Необходимо отметить, что эту работу может выполнять специалист высокой квалификации. 3. Управленческий учет ведет уже третий специалист. Свою работу он основы–вает на данных бухгалтерского и налогового учетов. Он работает как аналитик. Его интересуют вопросы калькулирования затрат и анализ всех показателей, ко–торые влияют на себестоимость конечного продукта и прибыль. На каждой из этих стадий решаются оперативные вопросы, даются рекоменда–ции всех участников учетного процесса и в результате принимаются управлен–ческие решения, приводящие к наиболее эффективному производству. Приблизительно так выглядит весь учетный цикл в цивилизованном виде, к которому подойдем и мы, когда будет полностью осуществлен переход к между–народным стандартам. Вот та конечная цель, к которой мы должны прийти. На каждом этапе учета следует иметь в виду, что при разработке всех ПБУ (По–ложения о бухгалтерском учете) использованы принципы международных стан–дартов: учет построен в интересах государства, фирмы, собственников и внешних инвесторов. Ценным является то, что такой учет отражает истинное справедли–вое положение дел в организации. Нашими законодателями проделана огромная работа по подготовке правовой базы для этого перехода. Вышли в свет и успешно используются на практике: • «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»; • ПБУ 1/98 « Учетная политика организации»; • ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство»; • ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»; • ПБУ 4/99 «Бухгалтерская отчетность организации»; • ПБУ 5/01 «Учет материально-производственных запасов»; • ПБУ 6/01 «Учет основных средств»; • ПБУ 7/98 «События после отчетной даты»; • ПБУ 8/01 «Условные факты хозяйственной деятельности»; • ПБУ 9/99 «Доходы организации»; • ПБУ 10/99 «Расходы организации»; • ПБУ 11/2000 «Информация об аффилированных лицах»; • ПБУ 12/2000 «Информация по сегментам»; • ПБУ 13/2000 «Учет государственной помощи»; • ПБУ 14/2000 «Учет нематериальных активов»; • ПБУ 15/01 «Учет займов, кредитов и затрат по их обслуживанию»; • ПБУ 16/02 «Информация по прекращаемой деятельности»; • ПБУ 18/02 «Учет расчетов по налогу на прибыль»; • ПБУ 20/03 «Информация об участии в совместной деятельности». Остальные ПБУ находятся в стадии разработки. В книге на практическом примере показаны все виды учета: бухгалтерский, налоговый и управленческий в 4 вариантах налогового режима. И если бухгал–терский и налоговый учет представлены наиболее детально, то управленческий учет дан только в виде основных схем и таблиц, которые являются основным ко–стяком при создании бизнес-плана. Это сделано сознательно и вот почему. Управленческий учет – процесс творческий. На каждом предприятии он орга–низован самостоятельно специалистами этой фирмы. И не хочется привязывать внимание на уже готовых разработках. Но несколько таких разработок в книге все же представлены: • Учет авансов. • Анализ налоговых платежей. • Итоги квартала, полугодия, 9 месяцев, года. 1.1.2. Выбор налогового режима – верный путь к успехуВыбор налогового режима является основополагающим моментом, который необхо–димо решить задолго до открытия фирмы. Это позволит избежать многих ошибок. Для выбора правильного налогового режима следует спланировать первый год деятельности организации: объемы продаж, условия работы с заказчиками, внут–ренние ресурсы по ведению учета и т. д. Существуют следующие налоговые режимы: 1. Традиционный с уплатой всех налогов (НДС, налог на имущество, налог на прибыль и т. д.). Обычно этот режим применяется организациями со значитель–ной выручкой и планирующих работать с крупными заказчиками – плательщи–ками НДС. Применяя этот учет, следует обратить внимание на момент призна–ния выручки для налогового учета: по начислению или по кассовому методу. Кассовый метод применяется, если выручка менее 1,0 млн руб. в квартал. Кроме того, если выручка за последние три месяца квартала более 1,0 млн руб.* в месяц, то организация переходит на ежемесячную уплату НДС, если же выручка более 3,0 млн руб. в квартал, то в этом случае организация переходит на уплату ежеме–сячных авансовых платежей по налогу на прибыль. 2. УСН (Упрощенная система налогообложения) – предусматривает уплату единого налога, заменяющего ряд налогов: НДС, налог на имущество и налог на прибыль. Этот режим применяется организациями с незначительной выручкой (менее 15, 0 млн руб.** в год или 11,0 млн руб. за 9 месяцев, и численностью работ–ников до 100 человек и планирующих работать с населением или с небольшими организациями, находящимися на специальных режимах налогообложения (УСН или ЕНВД). Существуют два режима расчета единого налога при УСН: • 6% от доходов; • 15% от доходов, уменьшенных на величину расходов. 3. ЕНВД (Единый налог на вмененный доход) – применяется для определен– ных видов деятельности. Бухгалтерский учет  Налоговый учет  * С 2006 года более 2,0 млн руб. в месяц. ** С 2006 года менее 20,0 млн руб. в год, или 15,0 млн руб. за 9 месяцев. 1.1.3. Цель бизнеса и постановка комплексного учетаПостановка комплексного учета (бухгалтерского, налогового и управленческого) является одним из главных и сложных этапов всей организационной работы. При грамотной постановке учета в дальнейшем ведение учета не представляет особых трудностей. Поэтому постановке учета необходимо уделить особое внимание, предусмот–реть все возможные нюансы, с которыми придется столкнуться в дальнейшей де–ятельности, приложить все свои знания, а возможно, и знания квалифицирован–ных консультантов. При постановке комплексного учета прежде всего необходимо руководство–ваться такими моментами, как цель бизнеса, наличие свободных финансовых средств, а также внутренние возможности (ресурсы) по ведению учета. Остановимся на первоочередных видах учета, без которых не существует ни одно, даже самое малое предприятие, – это бухгалтерский и налоговый учеты. Бухгалтерский учет. Ведение бухгалтерского учета обязательно для любой организации. Если существует организация, то должен быть обеспечен и учет. Таким учетом является бухгалтерский учет. Бухгалтерский учет необходимо вес–ти в организации независимо от налогового режима. Встречаются на практике довольно часто случаи, когда в организациях, работающих по УСН, бухгалтер–ский учет не ведется. Это недопустимо для цивилизованной работы на рынке. Налоговый учет. В идеале возможно приблизить налоговый учет к бухгалтер–скому, в результате чего затраты по ведению налогового учета можно сократить до минимума (глава 3). Но даже в этом случае ведение регистров налогового учета является обязательным с января 2005 года. На основании регистров налогового учета производится расчет налоговой базы по определению налога на прибыль. При значительных расхождениях данных по бухгалтерскому и налоговому уче–там эти расхождения также фиксируются в регистрах налогового учета. В данном случае организация самостоятельно принимает решение о применении ПБУ 18/02 «Учет расчетов по налогу на прибыль». Для малых организаций применение ПБУ 18/02 не является обязательным, поэтому в учетной политике организации следует отразить пункт о применении или не применении ПБУ 18/02. Для больших организаций применение ПБУ 18/02 является обязательным с вытекающими последствиями: расчетов отложенных активов и обязательств и т. д. (глава 5). Управленческий учет не является обязательным для налоговых органов, но он представляет важность и интерес для внутреннего пользования в организации. Поэтому организация самостоятельно принимает решение о необходимости ве–дения управленческого учета. Все вопросы по организации бухгалтерского, налогового и управленческого учетов отражаются в учетной политике организации, которая утверждается один раз в три года. 1.1.4. Схема комплексного финансового учета организации 1.2. Бухгалтерский учет в строительствеСтроительное производство в отличие от других видов деятельности имеет ряд особенностей: 1. Сроки производства строительных работ значительны и переходят от одного отчетного периода к другому отчетному периоду, что затрудняет выполнять рас–четы при закрытии месяца, квартала, года. 2. Участники строительного процесса имеют различный статус по отношению к стройке, поэтому и учет у каждого участника организован по-своему. Инвесторы – организация или частные лица, которые финансируют строи–тельство объекта. Заказчик – организация, которой принадлежит пятно застройки и которая осуществляет контроль за проектированием, строительством и принимает гото–вый объект в эксплуатацию. Девлопер – организация, выступающая посредником между подрядной стро–ительной организацией и инвесторами. Головной застройщик – организация, выполняющая функции генподрядчика. Субподрядчик – организация, выполняющая отдельные виды работ по дого–вору с генподрядчиком. Учет операций у девлопера  Учет операций у головного застройщика  Учет операций у участника строительства  Учет операций в строительной организации (генподрядчика) Учет операций в строительной организации представлен в последующих главах. 1.3. Сроки предоставления отчетности в ИФНС и фондыСроки предоставления отчетности определены законодательством. 1. Квартальные отчеты предоставляются в сроки: • ФСС (до 15 числа ежеквартально); • НДС – декларация (до 20 числа ежеквартально или ежемесячно); • ЕСН – авансовые (до 20 числа ежеквартально); • ОПС – авансовые (до 20 числа ежеквартально); • Налог на прибыль – декларация (до 28 числа ежеквартально или ежеме–сячно); • Налог на имущество – декларация (до 30 числа ежеквартально); • Баланс (до 30 числа ежеквартально); • УСН – декларация (до 25 числа ежеквартально) (при УСН); • ЕНВД – декларация (до 20 числа ежеквартально) (при ЕНВД). 2. Годовые отчеты предоставляются в сроки: • ФСС (до 15 января); • НДС – декларация (до 20 января); • ЕСН – декларация (до 30 марта); • ОПС – декларация (до 30 марта); • Налог на прибыль – декларация (до 28 марта); • Налог на имущество – декларация (до 30 марта); • Баланс (до 30 марта); • УСН – декларация (до 25 марта) (при УСН); • ЕНВД – декларация (до 20 января) (при ЕНВД); • ПФ – индивидуальные сведения (до 28 февраля); • ИФНС – сведения о доходах физических лиц (до 30 марта). Все отчеты предоставляются с нарастающим итогом (за 1 квартал, за полуго–дие, за 9 месяцев, за год), кроме: • НДС (за 1 квартал, за 2 квартал, за 3 квартал, за 4 квартал); • ЕНВД (за 1 квартал, за 2 квартал, за 3 квартал, за 4 квартал). как оптимизировать расходы на автомобиль |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||