|

||||

|

|

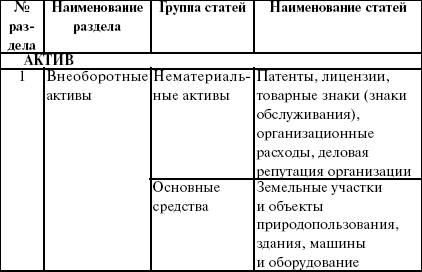

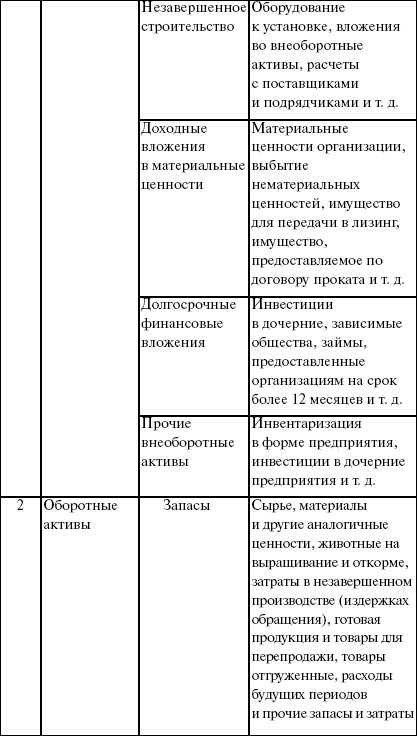

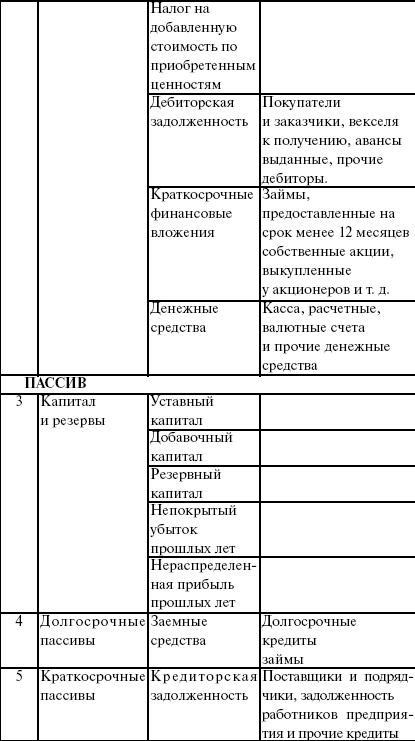

ЛЕКЦИЯ № 12. Бухгалтерская отчетность1. Состав бухгалтерской отчетностиВсе предприятия (юридические лица) должны составлять на основе первичных данных синтетического и аналитического учета бухгалтерскую отчетность. Она состоит из следующих форм: 1) бухгалтерский баланс (форма № 1); 2) отчет о прибылях и убытках (форма № 2); 3) отчет об изменении капитала (форма № 3); 4) отчет о движении денежных средств (форма № 4); 5) приложение к бухгалтерскому балансу (форма № 5); 6) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности предприятия (если предприятие подлежит обязательному аудиту); 7) пояснительная записка. На формах бухгалтерской отчетности обязательно наличие следующих реквизитов: 1) наименование составляющей части; 2) указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; 3) полное наименование предприятия; 4) идентификационный номер налогоплательщика (ИНН); 5) вид деятельности предприятия; 6) организационно-правовая форма предприятия; 7) единица измерения числовых показателей; 8) полный почтовый адрес предприятия; 9) дата утверждения (для годовой бухгалтерской отчетности); 10) дата отправки и принятия бухгалтерской отчетности (когда бухгалтерская отчетность пересылается по почтовому переводу). Бухгалтерская отчетность предприятий, которые ведут бухгалтерский учет с помощью централизованной бухгалтерии, должна быть заверена и подписана руководителем этого предприятия или бухгалтером-специалистом. Отчетным годом для всех предприятий считается календарный год (с 1 января по 31 декабря). Первым отчетным годом для вновь созданных предприятий является период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, образовавшихся после 1 октября, – по31 декабря следующего года. Месячная и квартальная бухгалтерская отчетность считается промежуточной, должна составляться нарастающим итогом с начала отчетного периода. 2. Понятие бухгалтерского баланса, виды балансовБухгалтерский баланс – это группировка хозяйственных средств, их источников на определенную дату. Равенство активов и пассивов баланса называют валютой баланса. Бухгалтерский баланс используют для анализа хозяйственной деятельности предприятия, для того, чтобы изыскать внутренние резервы, сократить затраты и потери. Баланс используют не только внутренними пользователями, но и внешними (акционерами, учредителями, кредиторами, банками). Схематично бухгалтерский баланс представляет собой таблицу. Актив включает два раздела: «Внеоборотные активы» и «Оборотные активы» и отражает имущество предприятия. Все ресурсы предприятия сгруппированы в активе баланса, а их источники образования – в пассиве баланса. Разделы в активе баланса расположены в порядке возрастания ликвидности. Пассив включает три раздела: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы». Классификация бухгалтерских балансов может быть представлена по следующим признакам: 1) время составления; 2) источник составления; 3) объем информации; 4) характер деятельности; 5) форма собственности; 6) объект отражения; 7) способ очистки; 8) по расположению актива и пассива; 9) по форме отражения оборота. По времени составления бухгалтерские балансы могут быть: 1) вступительный или начальный баланс – перед его составлением на предприятии проводится инвентаризация и оценка всего имущества; 2) текущий баланс – периодически составляется в течение всего времени деятельности организации. Текущий баланс бывает трех видов: а) начальный (входящий) – составляется на начало отчетного периода; б) заключительный (исходящий) – составляется на конец отчетного периода; в) промежуточный баланс – составляется за период между началом и концом отчетного периода; 3) ликвидационный баланс – характеризует имущественное состояние предприятия на дату прекращения его деятельности за отчетный период; 4) разделительные балансы – составляются в ходе разделения крупной организации на некоторое число более мелких структурных подразделений или в процессе передачи одного, или нескольких структурных подразделений данной организации другой организации; 5) объединительный баланс – составляется в процессе объединении нескольких организаций в одну крупную организацию или в процессе присоединении одной или нескольких структурных подразделений к данной организации. По источникам составления балансы подразделяются на: 1) инвентаризационные балансы – составляются в соответствии с проведенной описью средств предприятия, такой баланс может быть представлен в сокращенном или в упрощенном видах; 2) книжный баланс – составляется на основании данных текущего бухгалтерского учета (на основании текущей документации); 3) генеральный баланс составляется на основании учетных записей бухгалтерского учета и данных проведенной инвентаризации. По объему информации балансы подразделяются на: 1) единичные балансы – отражают информацию о деятельности только одной организации; 2) сводные балансы – отражают информацию о деятельности нескольких организаций, составляются с помощью механического суммирования средств, числящихся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива. В таких балансах отдельные графы отражают состояние средств отдельных организаций, а графа «Всего» характеризует общее состояние средств всех организаций в целом. По характеру деятельности бывают: 1) баланс основной деятельности – соответствующий уставной политике в организации; 2) баланс неосновной деятельности – отражает прочие виды деятельности организации (транспортные хозяйства, жилищно-коммунальные и т. д.). По формам собственности балансы могут быть представлены в зависимости от установленной организационно-правовой формы: государственные, муниципальные, кооперативные, совместных предприятий и т. д. По объекту отражения балансы подразделяются на: 1) самостоятельный баланс – такой баланс составляют предприятия, которые являются юридическими лицами; 2) отдельный баланс – этот баланс составляют структурные подразделения, относящиеся к одной организации (юридическому лицу). По способу очистки: 1) баланс-брутто – включает в себя регулирующие статьи, используется для научных исследований, а также для совершенствования информационных функций; 2) баланс-нетто – исключает регулирующие статьи, используется в настоящее время сальдовый баланс-нетто, так как отражает реальную стоимость имущества организации. По расположению актива и пассива баланса: 1) баланс в форме счета – в нем параллельное расположение статей и разделов актива и пассива; 2) баланс в форме отчета – в нем последовательное расположение актива и пассива. По форме отражения оборота: 1) сальдовый баланс – составляется путем подсчета остатков (сальдо) по счетам; 2) оборотный баланс – помимо остатков (сальдо) содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. К любому бухгалтерскому балансу необходимо предъявляются следующие определенные требования: правдивость (верность), реальность, единство, преемственность, ясность. Правдивым является баланс, который был составлен в соответствии с записями, произведенными на основании данных документов. Документы, в свою очередь, отражают факты хозяйственной деятельности организации за определенный период времени. Условие правдивости баланса – достоверность записей в документах, которые обосновывают показатели баланса. Приемы вуалирования: 1) отражение ценностей в балансе не на тех статьях, где их следует учитывать; 2) сальдирование кредиторской и дебиторской задолженности, т. е. те суммы, которые должны отражаться реально по активу (дебиторы) и по пассиву (кредиторы), а также вычитаться одна из другой; при этом в баланс попадает только разность между ними (сальдо); 3) списание недостач ценностей за счет выявленных излишков; 4) неправильное (увеличенное или уменьшенное по сумме, чем следовало) создание фондов и резервов организации; 5) несписание сумм на издержки расходов, относящихся к отчетному периоду; 6) включение в бухгалтерский баланс чужого имущества; 7) составление баланса на основании данных, не обоснованных документацией. Реальность баланса и правдивость – неоднозначные понятия. Баланс может быть правдивым, но нереальным. Существуют теории балансовых оценок: объективных оценок, субъективных и книжных оценок. Теория объективных оценок основана на принципе проданных цен, которые могли бы быть установлены в процессе продажи имущества организации на момент составления баланса. Теория субъективных оценок основана на том, что стоимость средств организации напрямую зависит от индивидуальных условий, в которых находится данная организация. Один и тот же предмет может иметь разную стоимость у разных организаций. Теория книжных оценок основана на той оценке, в соответствии с которой средства организации числятся в учете (в книгах). Но ни одна из перечисленных теорий не может дать однозначного ответа на вопрос об оценке. Следовательно, необходимо полагаться на соответствие оценок баланса определенным нормативным документам, действующим в настоящее время. Реальность баланса в основном зависит от ликвидности средств организации. Ликвидность дебиторской задолженности характеризуется возможностью получения денежных средств от дебиторов. Таким образом, у баланса могут быть как ликвидные, так и неликвидные средства (неспособные пройти оборот). Реальность баланса характеризуется возможностью «жиз-ни «активов данного предприятия. Единство баланса заключается в построении его на однотипных принципах учета и оценки. Преемственность баланса заключается в том, что каждый последующий бухгалтерский баланс должен вытекать из предыдущего баланса (преемственность должна распространяться на методы оценок и составления балансов). Ясность баланса – это его доступность отдельным пользователям информации.    3. Изменения в бухгалтерском балансе под влиянием хозяйственньх операцийСчета баланса по характеру и масштабу группировки делятся на: 1) синтетические или балансовые счета (счета первого порядка, общие), предназначенные для укрупненной группировки хозяйственных операций (от слова «синтез» – обобщать). Эта группировка производится в специальных учетных регистрах, журналах-ордерах и Главной книге в ценностном выражении. Им присваивается условный шифр, а субсчетам порядковый номер. На основании этих счетов заполняются формы отчетности, 20 счет «Основное производство»; 2) аналитические или вспомогательные счета (частные, конкретные, в продолжение синтетических счетов) – в развитие определенной группы синтетических счетов по видам средств хозяйства. Оцениваются в натуральном, трудовом, денежном выражении. Между синтетическими и аналитическими счетами существует связь. Сальдо одного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся. Оборот по дебету или кредиту синтетических счетов равен сумме оборотов соответственно дебета или кредита всех аналитических счетов. аналитические счета имеют субсчета – свойство аналитических счетов. В начале работы и организации учета необходимо установить какими средствами, правами и обязанностями располагает предприятие. Под средствами подразумевают имущественно-товарно-материальные ценности и деньги, т. е. те виды ценностей, которые могут быть переведены, за исключением самих денег, в денежную форму путем их реализации. Под правами понимают долги хозяйству. Под обязательствами понимают долги хозяйства. Хозяйственные операции делятся по однородности: 1) процессы заготовления – это операции, связанные с обеспечением предприятия товарно-материальными ценностями; 2) процессы производства – это операции, связанные с изготовлением продукции, с износом материалов, расходом материалов, командировочными расходами, начислением зарплаты, общепроизводственными расходами, услугами. Результатом процесса производства является определение себестоимости продукции, работ, услуг; 3) процесс реализации – это операции, связанные с отгрузкой, разгрузкой, реализацией готовой продукции, работ, услуг, рекламой, транспортными расходами; операции, связанные с расчетами за реализацию продукции. Результатом этого процесса является прибыль или убыток от реализации производства. Текущий учет операций основывается на 3 процессах: 1) регистрация операций заключается в записи каждой хозяйственной операции, вызывающей обмен средств в особых бланках – документах (первичный учет). Такие документы устанавливаются для каждой однородной группы хозяйственных операций. 2) группировка и запись операций сводятся к тому, что хозяйственные операции, оформленные документами, в учете группируются в счетах по принципу однородности средств предприятия методом двойной записи. 3) обобщение учетных данных заключается в своде результатов записей ежемесячно в особой таблице – балансе. Поступили денежные средства в кассу предприятия: Дебет счета 50 «Касса», Кредит счета 51 «Расчетный счет» – оба счета активные, т. е. произошла перегруппировка средств в активе баланса. Материалы поступили в основное производство: Дебет счета 20 «Основное производство», Кредит счета 10 «Материалы» – это тип хозяйственной операции, при которой изменения происходят только в активе баланса. Экономические ресурсы – это все то, чем располагает действующее предприятие и что необходимо для его функционирования. Экономические ресурсы, которыми владеет предприятие и от которых оно ожидает получить выгоду в будущем, используя их в своей деловой активности, называются активами. Активы включают: здания, оборудование, запасы товарно-материальных ценностей, задолженность клиентов, средства в банке, наличные деньги в кассе. Активы должны отвечать двум требованиям: 1) находиться во владении предприятия; 2) иметь денежное выражение. Активы делятся на 2 группы: 1) материальные активы (их можно потрогать, увидеть); 2) нематериальные активы (без физических измерений, их оценка базируется на юридически оформленных правах и привилегиях, которые имеет владелец). Активы могут быть 4 видов: 1) текущие активы – товарные запасы, деньги в кассе и на расчетном счету, ценные бумаги и задолженность клиентов – их можно превратить в наличные деньги в течение года. 2) финансовые вложения – имеют долговременную природу и не используются в текущих финансовых операциях предприятия, а также не могут быть превращены в денежную форму в течение года (акции, облигации). 3) собственность (земля, здания, оборудование) – долговременные или долгосрочные. 4) нематериальные активы – обычно долгосрочного характера (патенты, лицензии, торговые марки и т. д.). |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||