|

||||

|

|

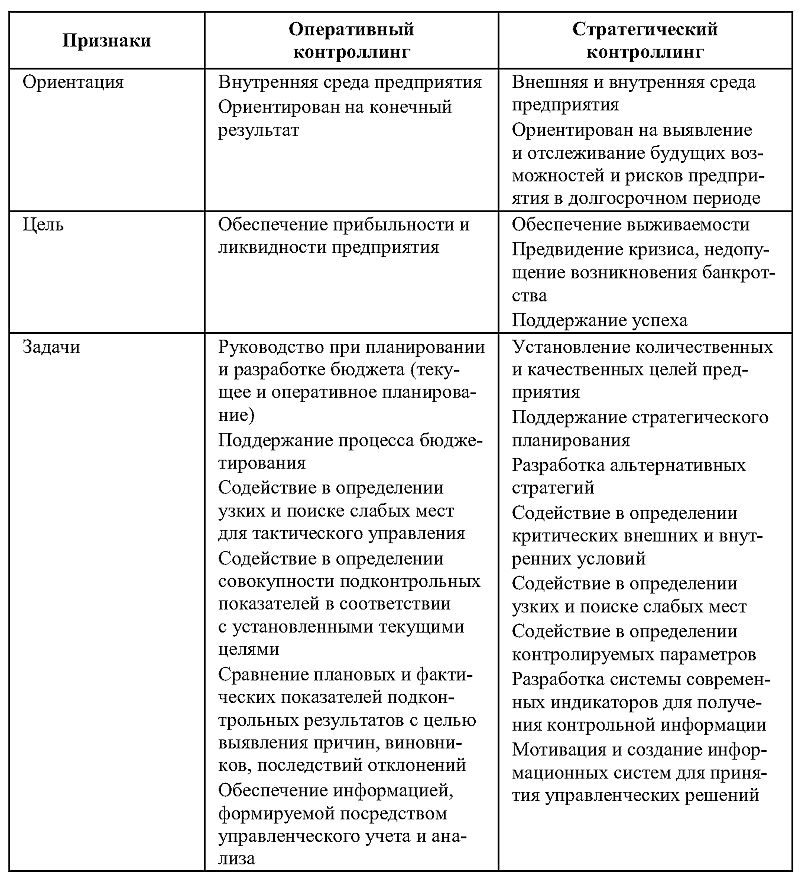

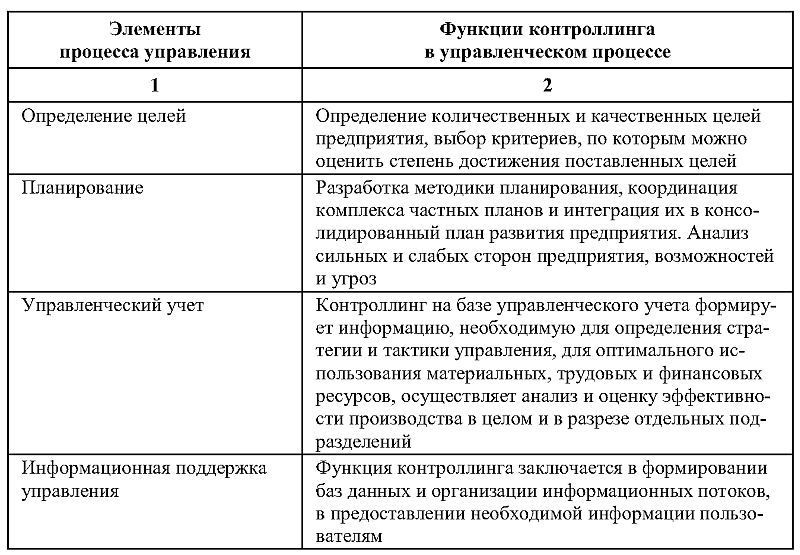

Глава 5КОНТРОЛЛИНГ КАК ИНСТРУМЕНТ СТРАТЕГИЧЕСКОГО ПЛАНИРОВАНИЯ 5.1. Теоретические основы контроллингаВозникновение и эволюция контроллинга как инструмента управления непосредственно обусловлены развитием и усложнением структуры рыночных отношений. Контроллинг (от англ. «controlling») в дословном переводе означает руководство, регулирование, управление, контроль. Контроллинг возник в первой половине ХХ в. как результат формирования новой концепции управления бизнесом. Понятие контроллинга как научной категории возникло в западной экономической науке и впоследствии в 90-е гг. было воспринято в России в связи с поиском механизмов, способных обеспечить эффективное функционирование хозяйствующих субъектов в рыночных условиях. Теория и практика контроллинга развивались постепенно, проходя ряд последовательных этапов. Как указывал Дитгер Хан (Dietger Hahn), «истоки контроллинга лежат в области государственного управления и уходят своими корнями в Средние века. Уже в XV в. при дворе английского короля существовала должность с названием „Courtrollour“, в задачи которой входили документирование и контроль денежных и товарных потоков. В современном значении слово „контроллинг“ как характеристика области задач на предприятии стало использоваться в США с конца XV в…» Однако широкое развитие контроллинга началось только с 20-х гг. ХХ в. До Великой депрессии слово «контроллер» на предприятиях оставалось неизвестным. Основной причиной появления понятия контроллинга в экономической литературе называют прежде всего промышленный рост в США в конце XIX – начале XX в., который вызвал усложнение процессов планирования и появление новых подходов к планированию на предприятии. Беспрецедентный рост размеров отдельных предприятий и сложности производства повлекли за собой соответственно необходимость улучшения методов управления.[33] В разных группах предприятий и в разных странах развитие контроллинга шло неравномерно, поэтому сосуществуют концепции контроллинга, соответствующие разным этапам его развития и разным экономическим школам. Отечественные научные публикации по проблемам контроллинга, круг которых остается пока сравнительно ограниченным, позволяют систематизировать и обобщить информацию о сложившихся в российской науке теоретико-методологических подходах к данному инструменту управления. Одним из факторов, с которым связано некорректное использование контроллинга, является ошибочное отождествление его с контролем. В действительности контроль представляет собой лишь элемент контроллинга, так как последний является комплексной межфункциональной концепцией, целью которой является координация систем планирования, контроля и информационного обеспечения. Истоки российской теории и практики контроллинга лежат исключительно в области западных научных школ. Это тот редкий случай, когда по конкретному зарождающемуся научному направлению полностью отсутствует какой-либо отечественный практический опыт или научные разработки. В этих специфических условиях развитие научного знания также носит особый характер. Во-первых, отсутствие отечественных корней является, в известной мере, тормозом, так как в силу инерции труднее воспринимаются непривычные идеи и концепции. Во-вторых, в экономической практике в недостаточной мере подготовлена почва для освоения и внедрения метода контроллинга. В научных трудах российских ученых вопросы теории контроллинга обычно рассматривают как бы «вне времени и пространства», т. е. отсутствует четкое разграничение концепций контроллинга по отдельным хронологическим периодам и по отдельным школам. Принято сравнивать американскую и немецкую школы контроллинга (А. М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько, М. Л. Слуцкин, Л. В. Попова, Р. Е. Исакова и др.), но нет анализа особенностей российской модели контроллинга и ее отличия от зарубежных воззрений. Не рассматривается вопрос о том, как представлен контроллинг в других странах, кроме США и Германии. При анализе различных концепций контроллинга обычно не учитывается фактор времени – не определено, в какие годы какие концепции были наиболее популярными. Исключением является подход к классификации, реализованный Л. А. Малышевой, которая в периоде с 1980 г. по настоящее время выделила шесть этапов развития контроллинга, каждый из которых отличается преобладанием конкретной концепции контроллинга. Дискуссионным может быть вопрос о точности хронологических границ и об особенностях каждого этапа, но, бесспорно, научный и практический интерес представляет сам принцип классификации. Вместе с тем необходимо признать, что выполненные рядом авторов аналитические обзоры концепций контроллинга дают в целом достаточно полную картину основных направлений научной мысли по этому вопросу. В научных трудах представлены разработки по следующим аспектам теории и практики контроллинга. 1. Концепция контроллинга как основополагающая идея теории контроллинга. 2. Взгляды и представления по частным вопросам теории контроллинга, в том числе. 2.1. Формализованное определение понятия контроллинга как научной категории. 2.2. Цели и задачи контроллинга. 2.3. Функции контроллинга. 2.4. Предмет и объект контроллинга. 2.5. Содержание контроллинга. 2.6. Принципы контроллинга. 2.7. Систематизация, классификация видов контроллинга. 2.8. Закономерности развития контроллинга в историческом аспекте. 3. Методологические основы контроллинга. 3.1. Базовые принципы формирования методологии контроллинга. 3.2. Описание конкретных инструментов контроллинга. 4. Основы организации контроллинга. 4.1. Оценка соотношения и взаимосвязи контроллинга и управления. 4.2. Определение сфер практического применения контроллинга. 4.3. Основные положения о службе контроллинга и контроллерах. Очевидно, что перечисленные аспекты характеристик состояния научного знания в области контроллинга в России находятся в тесной логической взаимосвязи, раскрывают и объясняют друг друга. Наибольший интерес представляют отечественные публикации последних лет по проблемам контроллинга. Более ранние работы, относящиеся к 90-м гг., соответствуют начальному периоду знакомства российских ученых и практиков с трудами западных ученых и зарубежной практикой в области контроллинга, когда в России еще не сложились достаточно устойчивые воззрения на его сущность и функции. Основным является вопрос о сравнительной оценке основополагающих идей о сущности, принципах и функциях контроллинга, обозначаемых в обобщенном виде как концепции контроллинга. В большинстве научных публикаций, посвященных контроллингу или затрагивающих его в какой-то мере, теория контроллинга рассматривается в двух основных аспектах: а) анализ основных представленных в научных публикациях концепций контроллинга; б) классификация его видов. В научной и учебной литературе традиционно все концепции контроллинга принято делить на три группы. 1. Контроллинг понимается как функция, интегрированная в систему бухгалтерского учета. При этом основное внимание в ходе экономического анализа сосредоточивается на показателях результатов деятельности предприятия, выраженных в денежном измерении. В данной концепции доминирует ориентация на общие финансовые результаты, без учета вклада каждого подразделения фирмы в совокупные итоги и без учета дифференциации результатов функционирования отдельных подразделений и служб предприятия. Главная особенность данной концепции контроллинга заключается в том, что он ориентирован лишь на прошлую динамику и на текущие задачи менеджмента.[34] 2. Концепция контроллинга, основанная на приоритетной ориентации контроллинга на обеспечение служб менеджмента информацией, необходимой для принятия решений. Такая информация является комплексной, охватывает качественные и количественные аспекты деятельности предприятия, представлена различными видами показателей, содержит данные о прошлом, настоящем и планируемом или прогнозируемом будущем, т. е. становится инструментом обеспечения всего информационного поля системы управления организацией. 3. Концепция контроллинга, ориентированная на управление с акцентом на координацию, или планирование и контроль. Каждая из перечисленных концепций контроллинга носит ограниченный, частный характер и соответствует начальным этапам и раннему опыту внедрения контроллинга в практику управленческой деятельности. Более зрелая и завершенная интерпретация сущности контроллинга выражена в современной концепции, которая предусматривает использование контроллинга как инструмента, обеспечивающего ликвидацию узких мест в деятельности организации и ориентированного на будущее в соответствии с поставленными стратегическими целями предприятия. При таком понимании контроллинга он задействован на всех стадиях управленческого процесса, конечной целью которого является обеспечение конкурентоспособности и прибыльности предприятия. Общее понимание сущности и назначения контроллинга оказывается достаточно близким в большинстве публикаций по его проблемам. В обобщенном виде ключевые положения теории контроллинга можно сформулировать следующим образом. 1. Контроллинг – качественно новый и перспективный инструмент в решении задач управления (менеджмента) предприятием, адекватный условиям информационного общества и эпохи глобализации. 2. Контроллинг ориентирован на обеспечение более высокой эффективности и конкурентоспособности предприятия в условиях неопределенности и нестабильности рыночной среды. 3. Контроллинг призван поддерживать, способствовать оптимизации процесса управления (менеджмента) предприятием и принятия управленческих решений. 4. Контроллинг реализует свои функции, основываясь на базовых положениях системного подхода об интеграции, взаимосвязях, обратных связях при определении комплексной методологии, при охвате всех уровней и сфер управления предприятием. 5. Структуризация (классификация) контроллинга соответствует уровням принятия управленческих решений на предприятии. Общепринятым является разграничение следующих видов контроллинга: стратегического, оперативного, тактического и операционного. Исходным положением в тории контроллинга является определение контроллинга как экономической категории. Понятие контроллинга относится к той группе экономических категорий, по которым существует большой разброс мнений у специалистов. В значительной мере такая дифференциация обусловлена историческими аспектами зарождения и развития данной ветви научного знания. Особое внимание к формулировке понятия контроллинга важно потому, что в нем в концентрированной форме выражена сущность каждого варианта видения сущности, функций, концепций контроллинга. В одних случаях российские авторы полностью солидарны с трактовкой понятия «контроллинг» в зарубежных источниках. Так, например, в книге Р. Манна (Rudolf Mann) и Э. Майера (Elmar Meyer) «Контроллинг для начинающих», переведенной на русский язык и изданной в России в первом издании в 1991 г., дано следующее определение: «Контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц».[35] В изданной в 2003 г. книге Ю. П. Анискина и А. М. Павловой «Планирование и контроллинг» представлено очень близкое по содержанию и редакции определение: «Контроллинг – управление будущим для обеспечения длительного и эффективного функционирования предприятия и его структурных подразделений».[36] Но чаще российские авторы дают свои оригинальные формулировки понятия «контроллинг». Наиболее распространенными в интерпретации отечественных авторов являются следующие варианты определения понятия «контроллинг» (курсивом нами выделены ключевые слова, определяющие то понятие, с которым он отождествляется): ¦ «…система управления, нацеленная на получение…»;[37] ¦ «…система непрерывной оценки всех сторон деятельности компании, ее подразделений, руководителей, сотрудников»;[38] ¦ «…учет и контроль на предприятии»;[39] ¦ «…ориентируется на поддержку процесса принятия управленческих решений на предприятии»;[40] ¦ «…функционально обособленное направление экономической работы на предприятии… для принятия оперативных и стратегических решений»;[41] ¦ «…межфункциональный инструмент управления, обеспечивающий обоснованность принимаемых руководством решений»;[42] ¦ «…концепция системы управления…»; контроллинг «ориентирован, прежде всего, на поддержку процессов принятия решений»;[43] ¦ «…концепция системного менеджмента, управления организацией или отдельным функциональным процессом.»; он «является ведущим элементом, механизмом, обеспечивающим управление по интегрированным целям в многоступенчатой системе планирования и контроля деятельности предприятия»;[44] ¦ «под контроллингом понимают концепцию эффективного управления фирмой. система контроллинга интегрирует учет, планирование, маркетинг в единую самоуправляемую систему»;[45] ¦ «региональный инфраструктурный инновационный контроллинг становится прогрессивным методом эффективного управления субъектом федерации (или федерального округа), т. е. осуществляется функционально обособленное направление финансово-экономической работы на мезоуровне», «…осуществляет конвергенцию рыночной инфраструктуры».[46] Если систематизировать представленные варианты определения контроллинга, то наиболее часто встречаются две точки зрения: 1) контроллинг – это концепция управления (или менеджмента); 2) контроллинг – это система управления. Редко встречаются определения контроллинга как направления экономической работы; инструмента управления; информационной системы; учета и контроля (синтеза планирования, учета, контроля и др.). В этих же определениях, как правило, указывается, что контроллинг ориентирован на обеспечение принятия решений, и значительно реже говорится о направленности контроллинга на координацию. Рассмотренный перечень определений понятия «контроллинг» не только интересен как свидетельство крайне большого разброса мнений о сущности этого инструмента управления, но и может служить базой для систематизации основных подходов к определению его сущности, которые в научной литературе обозначают как виды концепций контроллинга. Особенности взглядов авторов на частные вопросы теории контроллинга являются, по существу, производными из рассмотренных базовых понятий – концепции контроллинга и его формализованного определения. Так, по вопросу о целях и задачах контроллинга наиболее типичными являются следующие суждения: ¦ цель контроллинга вытекает из цели организации; ¦ контроллинг направлен на поддержку принятия управленческих решений; ¦ контроллинг решает задачу предупреждения возникновения кризисных ситуаций, устранения узких мест в работе; ¦ контроллинг решает три основные задачи: планирование, контроль, регулирование посредством планирования и т. д. Уже из этих нескольких примеров видно, насколько разнонаправленными являются представления о назначении контроллинга на предприятии. Важным вопросом является определение функций контроллинга на предприятии. К наиболее значимым относятся следующие его функции: сервисная (информационная), состоящая в формировании и предоставлении информации для управления и принятия решений; внутренний контроль; координирующая; аналитическая; интеграция методов учета, анализа, нормирования, планирования и контроля в единую систему получения, обработки и обобщения информации. Важным свойством контроллинга является его способность создавать предпосылки для успешного функционирования предприятия в долгосрочной перспективе на базе: а) адаптации стратегических целей к глобальным тенденциям развития внешней среды; б) согласования текущих планов со стратегическим планом развития предприятия на основе приоритета стратегического плана; в) координации текущих планов по разным бизнес-процессам; г) создания системы контроля процесса реализации планов; д) корректировки содержания и сроков реализации стратегических планов. Под предметом контроллинга обычно понимают информационно-аналитическое сопровождение процесса управления предприятием, включая все его структурные составляющие. По своему содержанию контроллинг ориентирован на информационно-аналитическую поддержку следующих сфер управления предприятием: ¦ маркетинг; ¦ инновационный процесс; ¦ сфера производства; ¦ обеспечение ресурсами; ¦ материально-техническое обеспечение; ¦ область логистики; ¦ управление запасами; ¦ анализ издержек; ¦ финансовая деятельность; ¦ инвестиционный процесс и др. По каждому из этих направлений деятельности предприятия определяются задачи контроллинга и его инструменты. При организации контроллинга необходимо определить основные его принципы, к которым относятся: 1) соответствие системы контроллинга стратегическим целям организации; 2) соответствие концепции контроллинга требованиям системности; 3) гармонизация всех подсистем и элементов контроллинга; 4) научность; 5) комплексность; 6) эффективность; 7) обратная связь. Основными факторами, определяющими актуальность внедрения системы контроллинга на современных предприятиях, являются: ¦ нестабильность как внешних, так и внутренних условий функционирования предприятия, что порождает повышенные требования к качеству управления предприятием; ¦ глобализация экономических процессов, массовое вовлечение хозяйствующих субъектов во внешнеэкономическую деятельность, что существенно усложняет задачи управления организацией; ¦ необходимость поиска все более эффективных и совершенных систем управления, обеспечивающих жизнеспособность и устойчивость функционирования предприятия; ¦ необходимость совершенствования и качественного изменения организации и методологии информационного обеспечения; ¦ низкая информативность данных, формируемых в рамках традиционных методов планирования, управленческого, бухгалтерского и финансового учета; ¦ недостаточный уровень взаимодействия и согласованности в деятельности различных служб менеджмента предприятия. Применение контроллинга как инструмента научного управления предприятием предполагает предварительное формирование теоретических основ и методологии, в том числе разработку концепции контроллинга. Под концепцией контроллинга понимается целостное, связывающее воедино все его структурные элементы формализованное представление о контроллинге как подсистеме управления. Эта подсистема призвана обеспечивать эффективность принимаемых управленческих решений и способствовать оптимизации деловой стратегии и политики управляющей системы в целом. Цель контроллинга определяется целью деятельности предприятия. Основные задачи контроллинга заключаются в информационном обеспечении процессов планирования, регулирования и контроля на предприятии, в выполнении функции интеграции и координации. Контроллинг должен опираться на системный подход, который предполагает методологическую и информационную поддержку всех направлений деятельности управленческой системы предприятия. Существенную роль играет и синергетический эффект, получаемый при системном подходе к организации контроллинга. Важное системообразующее свойство контроллинга представляет его ориентация не на прошлое, а на будущее. Заметим попутно, что в этом заключается одно из принципиальных отличий контроллинга от контроля. Такая ориентация «предписывает» ему обязательность свойства агрегирования информации, ибо выработка оптимальных управленческих решений невозможна без полной информации, охватывающей все связи и отношения, в которых реализуется деятельность предприятия. Ориентация на будущее определяет высокую значимость планирования и прогнозирования в системе контроллинга. Трендовые характеристики динамики за предшествующие периоды ценны, прежде всего, в качестве базовой информации для составления прогноза и плана. Следующее системообразующее свойство контроллинга заключается в его подходе ко всем вопросам с позиций единства количественного и качественного аспектов. Только вместе взятые, они способны дать полноценное знание об изучаемом объекте или процессе. Системообразующим свойством контроллинга является также сочетание стратегического и оперативного контроллинга, что обусловлено структурой задач управления предприятием как экономической системой. Существенным системообразующим свойством контроллинга выступает исследование как внутренней, так и внешней среды предприятия, поскольку любая экономическая система является открытой, т. е. обладающей разветвленной сетью внешних связей и отношений. Обязательным системообразующим свойством контроллинга является его эффективность, так как только при этом условии экономически (и не только экономически) оправдано его существование. В этом состоит одно из принципиальных отличий контроллинга от многих других структурных элементов управляющей системы. Необходим только эффективный контроллинг, у которого полезный результат превышает затраты на его организацию. Системные свойства контроллинга обеспечивают возможность реализации достаточно сложного комплекса его функций, среди которых наиболее существенными являются: 1) консультационная деятельность в области методики работы с информацией и экспертных оценок на базе объективных индикаторов; 2) проектирование комплексной системы показателей, оценивающих эффективность работы предприятия, измеряющих влияние внутренних и внешних факторов на результат деятельности предприятия; 3) информационное обеспечение служб менеджмента; 4) оптимизация движения информационных потоков на предприятии; 5) учетно-контрольная деятельность; 6) согласование отдельных разделов текущих планов со стратегическим планом; 7) сопоставление плановых и фактических показателей и определение допустимых границ отклонений от заданных параметров, анализ причин отклонений; 8) разработка предложений по устранению и профилактике отклонений фактических результатов от плановых показателей; 9) информационно-аналитическая деятельность, направленная на выявление основных тенденций функционирования предприятия. Таким образом, контроллинг обеспечивает методическую и информационную поддержку основных функций управления на предприятии, включая определение и обоснование целей, формирование текущих и стратегических планов, контроль их выполнения и корректировку, и т. д. Контроллинг – это инструмент методического и информационного сопровождения процесса управления, совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля на качественно новом этапе развития рынка. Контроллинг – единая система, которая направлена на достижение стратегических целей фирмы. В основе деятельности любого предприятия лежит стратегия, которая реализуется через целенаправленную организацию внутрифирменных процессов и формирование соответствующей организационной структуры, где система контроллинга является ее элементом, обладающим своим специфическим комплексом задач, инструментов и имеющим относительно автономное организационное устройство. Важнейшими функциями управления, на сопровождение которых ориентирована система контроллинга, являются прогнозирование, планирование, регулирование, координация, анализ и контроль. При обеспечении сервисного обслуживания этих функций управления задачей контроллинга является прежде всего информационное обеспечение. В ходе сервисного обслуживания контроллингом осуществляется оценка потребности в информации, ее подбор, своеобразная «сортировка» имеющихся массивов экономической информации, оценка ее качества, проверка на пригодность, доработка и систематизация, представление информации в виде, наиболее удобном для пользователей (менеджеров). Кроме информационного обеспечения каждой функции управления важной задачей контроллинга является осуществление координации по двум направлениям: а) в организационной сфере – совершенствование, модификация, уточнение организационных основ взаимодействия подразделений предприятия при выполнении соответствующих управленческих функций; б) в функциональной сфере – согласование позиций, нахождение компромиссных решений в деятельности подразделений предприятия, участвующих в реализации соответствующих управленческих функций. Контроллинг призван обеспечить информационное сопровождение по широкому кругу внутренних и внешних проблем деятельности предприятия, поэтому требуется комплексный подход к определению источников информационных ресурсов. Основным источником данных в системе контроллинга служит внутренняя учетная информация, формируемая в рамках бухгалтерского, финансового и управленческого учета. Кроме того, привлекается информация, получаемая из разнообразных внешних источников. При отсутствии в базе данных внутреннего учета информации, необходимой для выполнения задач контроллинга, проводятся специальные выборочные обследования на предприятии в единовременном или периодическом режиме. Важнейшей задачей контроллинга является обеспечение единства и взаимосвязи различных функций управления предприятием. Так, система информационного обеспечения принятия решений, система планирования и контроля не могут быть построены независимо друг от друга. Их взаимосвязь реализуется в формах взаимного использования информации, обеспечения непротиворечивости задач, согласования методик и др. Таким образом, контроллинг осуществляет текущую настройку системы управления посредством координации функций управления. Система контроллинга призвана также осуществлять комплекс аналитических функций, к которым относятся: оценка степени реализации плана через сопоставление фактических и плановых значений параметров, анализ причин и возможных последствий выявленных отклонений от плановых заданий, оценка результатов выполнения плана, выработка на этой основе корректирующих мероприятий, анализ коммерческих рисков и определение способов их снижения и др. Таким образом, в целом контроллинг является системой сервиса для менеджмента, который использует контроллинг при разработке планов деятельности предприятия и получает из системы контроллинга информацию, используемую при принятии решений. Эти решения приобретают конструктивную форму стратегических и текущих планов. 5.2. Методы и инструменты контроллингаЭффективное управление предприятием невозможно без надежного информационного обеспечения, необходимого для принятия решений по важнейшим направления и сферам деятельности, в том числе по текущему и стратегическому планированию в разрезе рынков, продуктов, клиентов, подразделений предприятия и т. д. Для принятия таких решений наиболее достоверной, качественной и оперативной является информация, формируемая на базе контроллинга. Таким образом, основной целью функционирования контроллинга в компании является систематический сбор необходимой для анализа информации, ее переработка и представление основным группам пользователей. Для выполнения этих функций контроллинг располагает комплексом методов и инструментов, к которым относятся: система учета, традиционные приемы менеджмента, а также методы математической статистики и эконометрические методы. Рассмотрим более детально те из них, которые получили общее признание, имеют однозначную интерпретацию и без каких-либо существенных вариаций излагаются в учебной и научной литературе. Первичным информационным инструментом в контроллинге является система учета, включающая бухгалтерский, финансовый, статистический и управленческий учет. В своем единстве эти виды учета обеспечивают контроллинг внутренней информацией о ресурсах, их источниках, направлениях и эффективности использования. Система учета формирует также используемые контроллингом данные о протекающих на предприятии процессах и результатах деятельности в сфере производства и обращения. Система учета на предприятии исторически развивалась, переходя от первоначальной классической формы, где доминировал бухгалтерский учет, к современной форме, в которой сложились четыре указанные выше специализированные сферы учетной функции. Наиболее близок по своему содержанию к контроллингу управленческий учет. Прямое использование в контроллинге данных бухгалтерского учета имеет ограниченное значение. Бухгалтерский учет выполняет свои очень значимые и ответственные функции, но он непосредственно не ориентирован на сервисное обслуживание ряда функций управления. Так, бухгалтерский учет содержит информацию об итогах хозяйственных операций за истекший период, а для контроллинга важно формировать информацию о будущем предприятия. В бухгалтерском учете тщательно документируются данные о затратах на производство, а для контроллинга приоритетное значение имеют вопросы формирования прибыли в настоящем и в отдаленной перспективе. Значительная часть необходимой для контроллинга информации не относится к сфере бухгалтерского учета. Таковы, например, системы показателей прогноза и плана. Центральным источником внутренней информации для контроллинга является система учета на предприятии. Поэтому необходимо хорошо знать цели, методы, функции, содержание всех видов учета. Для решения задач контроллинга наиболее важна учетная информация следующего содержания: затраты на производство продукции, объем производства, инвестиционная деятельность, финансовые показатели. Основной массив информации должен быть представлен показателями, которые действительно можно изменить в результате реализации принятых управленческих решений. Особенно тщательно необходимо отслеживать показатели, позволяющие диагностировать ситуацию в области «узких мест», и те, которые определяют возможности по реализации конкурентных преимуществ предприятия. Одним из важнейших требований к учетной информации, используемой в контроллинге, является ее пригодность для контроля успешности реализации плановых решений. В качестве такой информации выступает система целевых показателей, однозначно характеризующих содержание принимаемых управленческих решений. В рамках контроллинга проводятся контрольные мероприятия – фактические значения показателей сопоставляются с плановыми заданиями. На основе анализа выявленных отклонений служба контроллинга формирует и представляет руководству предприятия предложения о целесообразности введения корректирующих мер. Раскроем на конкретном примере смысл требования о пригодности учетной информации для принятия управленческих решений в процессе планирования. Важнейшими разделом плана является блок показателей, определяющих перспективы развития предприятия и его прибыльности. Эти показатели должны характеризовать изменение масштабов и структуры производства, повышение эффективности использования ресурсов. В качестве основных числовых индикаторов выступают сумма затрат и объем производства по видам продукции. Прежде всего учетная информация как основной инструмент контроллинга, должна содержать фактические данные о затратах и объемах производства по видам продукции на базовую дату. Эти данные, в сочетании с предполагаемыми характеристиками интенсивности их изменения, используются службой контроллинга как основа для расчета целевых плановых показателей затрат и объемов производства на плановые даты. По мере наступления каждой даты в пределах горизонта планирования служба контроллинга вновь нуждается в учетной информации: теперь уже требуются данные о фактических затратах и объемах производства за каждый год по каждому виду продукции. После сопоставления фактических и плановых показателей и анализа отклонений служба контроллинга формирует предложения для руководства предприятия о необходимости корректировки плановых показателей на оставшиеся годы планового периода. Такие корректировки могут содержать изменение плана по структуре производимой продукции: сокращение выпуска изделий, на которые произошло непредвиденное уменьшение спроса, увеличение выпуска изделий, по которым сохраняется устойчивый спрос и открылись новые возможности снижения затрат на единицу продукции. Необходимость корректировки плана может быть вызвана открывшимися новыми возможностями инвестирования, нарастанием конкурентных преимуществ на зарубежных рынках и др. В основе методики контроллинга лежит уточнение и корректировка системы основных показателей, характеризующих состояние предприятия как экономической системы и процессы его функционирования. Эффективность реализации управленческих решений и стратегии компании зависит от правильно сформированной системы аналитических показателей, оценивающих деятельность предприятия. Данная система показателей формируется на основе текущих индикаторов функционирования организации, на информации, получаемой в ходе анализа узких мест производства. Контроллинг обеспечивает разработку индикаторов и приемов, используемых при анализе конкуренции. Конкурентная среда организации постоянно меняется, что требует мониторинга внешней среды. Изменения конъюнктуры рынка включают сдвиги в соотношении спроса и предложения, изменение средней рыночной цены, изменение требований потребителей к качеству товаров и т. д. Для формирования и планирования собственной конкурентной стратегии необходима информация о состоянии рынка. При помощи такой информации предприятие может выявить собственные сильные стороны, на базе которых будут разработаны новые стратегии. В рамках данной стратегии должны быть устранены слабые стороны предприятия. Важным методическим приемом, используемым в контроллинге, является портфельный анализ, который применяется с целью улучшения стратегического планирования на предприятии. Ключевым фактором успеха фирмы является наличие и реализация портфельных стратегий. Портфелем компании называется относительная доля рынка, портфель продукции, портфель клиентов, портфель направлений деятельности. Портфельный анализ позволяет также выявлять стадии жизненного цикла и доходность отдельных продуктовых групп. С его помощью также прогнозируется необходимость разработки новых продуктов и определяются требуемые для этого финансовые ресурсы. В арсенал методических средств контроллинга входит общеизвестная матрица Бостонской консультационной группы, которая позволяет определить стратегическую позицию предприятия по каждому направлению его деятельности. На основе анализа этой позиции можно выбрать правильную стратегию действий предприятия на рынке и оптимальную стратегию перераспределения финансовых потоков между разными направлениями деятельности. Матрица Бостонской консультационной группы разбивает все направления деятельности предприятия на четыре группы: «звезда», «дойная корова», «собака» и «дикая кошка». В отношении каждой группы необходима своя стратегия. «Звезды» – это идеальный случай, сочетающий высокие перспективы роста рынка с сильными позициями предприятия на нем. Они обладают потенциалом рыночного лидера вплоть до стадии насыщения. «Дойные коровы» – предприятие имеет сильные позиции на зрелом рынке. Эта ситуация обеспечивает предприятию высокую стабильную прибыль, хотя рост не предвидится. Прибыль «дойных коров» инвестируется в другие, более перспективные направления деятельности. «Собаки» – слабые позиции предприятия сочетаются с низкими темпами роста рынка. Такие направления деятельности бесперспективны, предприятие старается избавиться от «собак». «Дикие кошки» – позиции предприятия шаткие, но перспективы развития рынка достаточно заманчивые. Их также называют «трудные дети». У компании есть несколько стратегических возможностей: инвестировать и превратить «дикую кошку» в «звезду» или ликвидировать данное направление деятельности. Анализ потенциала также используется в качестве метода контроллинга. Потенциал предприятия определяется как возможность обеспечить жизнеспособность и получение прибыли в будущем. Задачей контроллинга является ежегодный анализ потенциала с целью систематического отслеживания уровня и эффективности его использования. В контроллинге применяется широко известный метод SWOT-анализа. Это анализ возможностей предприятия, основанный на выявлении сильных и слабых сторон фирмы (внутренний анализ), а также возможностей и опасностей, формируемых рынком (анализ внешней среды). Основные возможности и угрозы для предприятия определяются такими условиями, как экономическая ситуация в стране, регионе; конъюнктура рынка; изменения технологий; изменения демографической ситуации; уровень политической стабильности. К сильным и слабым сторонам организации относятся ключевые факторы успеха, которые оказывают наибольшее влияние на результаты деятельности компании и определяют ситуацию на данном предприятии по сравнению с конкурентами. GAP-анализ (анализ стратегических «люков») относится к классическим инструментам долгосрочного планирования, которые находят применение в контроллинге. Сущность метода состоит в установлении отклонений желательного развития ситуации от ожидаемого. Метод основан на количественном сопоставлении экстраполированных или модифицированных значений желаемых и ожидаемых целевых величин, в качестве которых могут выступать рентабельность, прибыль, оборот и т. д. В качестве ограничения при данном методе выступает действующая политика предприятия, которая предполагается неизменной на весь планируемый период. Если при графическом изображении динамики целевой величины желаемое развитие (целевая кривая) отклоняется от ожидаемого развития, то возникает так называемый стратегический «люк». В основе метода лежит предположение о том, что если такой «люк» не будет вовремя закрыт, то предприятию не гарантируется выживание в долгосрочной перспективе. GAP-анализ является основой при выработке стратегий, обеспечивающих ликвидацию стратегических «люков». При обнаружении «люков» службы маркетинга и контроллинга осуществляют поиск таких стратегий относительно продуктов и рынков, которые позволили бы в долгосрочной перспективе «закрыть» возникшие «люки». Руководство и менеджеры предприятия должны совместно с контроллерами систематически оценивать возможные отклонения желаемой траектории развития от наиболее вероятной тенденции в долгосрочной перспективе. Таким образом оценивается величина стратегических разрывов. Упомянутая желаемая траектория определяется стратегическими целями предприятия. Если организация не приняла особых мер в отношении повышения конкурентоспособности и не создала нового потенциала успеха, то, скорее всего, реализуется не желаемая, а ожидаемая траектория развития. Определение стратегического разрыва должно побудить к разработке новой стратегии или модификации старой, чтобы можно было достичь долгосрочных целей. Эффективным методом контроллинга является STEP-анализ, охватывающий социальные, технологические, экономические, политические аспекты деятельности организации. Его содержанием является анализ микросреды фирмы, включающий анализ факторов: социально-демографических, техники и технологий, экономической динамики общества, экологических, этических, политических, правовых (внутреннее и внешнее законодательство страны). В процессе анализа выявляются изменения и тенденции, из них выделяются те, которые могут иметь существенное значение для фирмы. В контроллинге также используется метод разработки сценария будущего, который важен при определении путей ликвидации стратегического разрыва. Изменения внешней среды оказывают влияние прежде всего, на потенциалы: сбытовой, производственный, снабженческий. Обычно разрабатываются несколько вариантов сценария, из которых выбирается один и на его основе формируется соответствующий стратегический план развития предприятия. Процедура составления сценариев включает в себя восемь этапов: 1) структурирование и формулировку вопроса на основе анализа базовой информации; 2) выделение критических точек бизнеса; 3) прогноз изменения критически важных факторов внутренней среды; 4) прогноз изменения внешней среды; 5) сопоставление результатов третьего и четвертого этапов, корректировку показателей; 6) введение в анализ возможных разрушительных событий; 7) установление последствий; 8) принятие мер. Существенную роль в проведении контроллинга играет АВС-анализ, который применяется с целью оптимизации величины запасов, сокращения количества перемещений на складе, сокращения хищений материальных ценностей и др. АВС-анализ является одним из эффективных инструментов контроллинга. Основная идея ABC-анализа состоит в выделении из всего множества однотипных объектов наиболее значимых с точки зрения поставленных целей. На выделенных объектах необходимо сосредоточить главное внимание. Первым этапом АВС-анализа является формулировка целей анализа. Далее производится идентификация объектов управления, анализируемых методом АВС. Следующие этапы – это выделение классификационного признака для объектов управления, группировка объектов управления, построение кривой АВС и получение конечного результата – разграничение совокупности объектов управления на три группы: А, В и С. Наиболее типичными являются следующие соотношения групп: ¦ группа А – охватывает 20 % объектов управления и дает 80 % результата (прибыли); ¦ группа В – составляет 30 % объектов управления и дает 15 % результата; ¦ группа С – охватывает 50 % объектов управления и дает только 5 % результата. Маржинальный анализ также используется в сфере контроллинга. С помощью анализа величин в точке безубыточности определяются: а) график безубыточности; б) критический объем продаж; в) критический объем производства и др. В контроллинге применяется метод расчета сумм покрытия. Сумма покрытия определяется как разность между выручкой от продаж и переменными затратами. Для обеспечения прибыли предприятия необходимо, чтобы накопленные суммы покрытия по всей реализованной продукции превышали величину постоянных затрат на предприятии. Из всего многообразия методов и инструментов контроллинга были отобраны и кратко охарактеризованы только наиболее распространенные в практике контроллинговой деятельности. В зависимости от профиля предприятия, его производственного потенциала отбираются наиболее адекватные конкретным условиям методы и инструменты контроллинга. На первый взгляд может показаться, что здесь были перечислены общеизвестные методы менеджмента и, следовательно, контроллинг ничего нового не привносит в область экономического анализа. В действительности специфика контроллинга заключается в том, что он интегрирует уже сложившиеся методы в единую систему и тем самым обеспечивает новое качество аналитической деятельности. Это новое качество состоит в комплексности анализа, в возможности перекрестного контроля результатов, полученных разными методами, и реализации принципа взаимодополняемости разных методов. Именно в этом выражается реализация в сфере контроллинга принципов системного подхода. Контроллинг не ограничивается использованием методов, сформировавшихся в рамках менеджмента. Не менее перспективными являются экономико-математические и эконометрические методы. Ввиду обширности этой группы методов ограничимся лишь несколькими примерами из их перечня. Наиболее актуальным является использование экономико-математических методов при выполнении операций по прогнозированию и планированию. Так, анализ динамики экономических процессов осуществляется с использованием показателей абсолютных приростов, темпов роста, прироста, абсолютного значения 1 %-ного прироста. На основе этих элементарных показателей динамики вычисляются их средние значения в целом за определенный период функционирования предприятия. С целью анализа структурных изменений в ассортименте продукции, в составе основных фондов и персонала предприятия применяются специальные обобщающие показатели: линейный и квадратический коэффициенты абсолютных структурных сдвигов, индекс структурных различий. Важную роль в контроллинге играет метод мониторинга, в котором, как правило, используется выборочный метод, математический аппарат которого сформирован в рамках теории статистики. Обязательным инструментом контроллинга является метод анализа причинно-следственных связей, при котором используются эконометрические модели корреляционного, регрессионного и дисперсионного анализов. 5.3. Роль контроллинга в стратегическом планировании развития предприятияФормирование и реализация стратегического плана наиболее успешно осуществляются при использовании метода контроллинга. Основной функцией контроллинга является выполнение комплекса разнородных взаимосвязанных операций, требующих применения научнообоснованной методологии. Велика роль контроллинга при осуществлении контроля реализации стратегических планов, который наиболее эффективен в форме мониторинга. Для этого необходимо разработать технологическую схему мониторинга, определить сроки и место его проведения, установить ответственных исполнителей, сформировать виды учетных документов и выработать порядок и способы использования информационно-коммуникационных технологий. Необходимо также заранее определить допустимые отклонения фактических значений контролируемых параметров от их нормативных величин. Служба стратегического контроллинга формирует необходимую информацию, используемую группами стратегического планирования при разработке и обосновании планов. При этом определяются наиболее приемлемые формы, порядок и периодичность представления материалов пользователям. Реализация стратегического плана осуществляется в форме текущих планов, что требует соответственно функционирования контроллинга в данной области. Оперативный контроллинг ориентирован на формирование информации о краткосрочных результатах деятельности предприятия. Это требует применения инструментария, принципиально отличающегося от имеющегося в стратегическом контроллинге. Однако эти различия инструментария не должны нарушать требования единства и сопоставимости методологии. В противном случае окажется невозможно агрегировать и дифференцировать однотипную информацию. Стратегический контроллинг непосредственно связан с оперативным контроллингом, он определяет его цели и задачи. В рамках оперативного контроллинга должны формироваться нормативы и пороговые значения основных экономических показателей. В наиболее полном и систематизированном виде сравнительная характеристика оперативного и стратегического контроллинга может быть представлена в виде таблицы (табл. 4). Начальным звеном в процессе управления предприятием выступает обоснование целей хозяйственной деятельности, которые подразделяются на стратегические и оперативные и осуществляются в рамках соответствующего вида планирования. Стратегические цели являются наиболее широкими, определяют политику организации и рассчитаны на долгосрочную перспективу. Они носят общий характер и распространяются на всю деятельность компании, ответственными за их исполнение являются высшие должностные лица или органы управления компании: генеральный директор, совет директоров. Примерами стратегических целей могут служить оптимизация политики компании в рыночной среде, регулирование стоимости акций компании, решение вопросов сырьевого обеспечения и т. п. Стратегический менеджмент конкретизируется и реализуется в рамках оперативного менеджмента. Соответственно стратегический контроллинг находит свое прикладное воплощение в оперативном контроллинге. Единство стратегического и оперативного контроллинга заключается в общей методологической базе. Вместе с тем эти виды контроллинга располагают каждый своим специфическим инструментарием, который должен быть сопоставимым и соответствовать единым методологическим основам. Это обязательное условие обеспечивает возможность агрегирования, сравнительного анализа и дифференциации массивов информации в ходе экономического анализа. Оперативный контроллинг призван обеспечить методическое информационно-аналитическое сопровождение процессов текущего планирования, контроля, учета и отчетности на предприятии. Таблица 4. Особенности оперативного и стратегического контроллинга.  Роль контроллинга в формировании стратегических и текущих планов управления деятельности предприятия имеет два аспекта. Первый аспект – теоретико-методологический, который состоит в том, что цели управления определяют саму необходимость создания системы контроллинга. Весь смысл контроллинговой деятельности заключается в высококачественном, комплексном методическом обеспечении достижения целей управления. Чем сложнее цели управления экономической системой и способы их достижения, тем настоятельнее необходимость создания контроллинга. Второй аспект – операционный, состоящий в использовании контроллинга в качестве инструмента реализации каждой функции управления предприятием. Контроллинг представляет инструмент комплексного методического и информационно-аналитического сопровождения основных функций управления предприятием, важнейшей из которых является стратегическое планирование. Чтобы более четко представить роль контроллинга в стратегическом планировании, рассмотрим эту функцию в контексте полного перечня функций контроллинга в сфере управления предприятием. В табл. 5 в систематизированном виде представлены характеристики места и значения контроллинга в управленческом процессе на предприятии. Таблица 5. Роль контроллинга в управлении предприятием.   5.4. Контроллинг и управленческий учет в планировании деятельности предприятияВ сложной системе управления современным предприятием представлено множество функций, элементов, инструментов, принципов и взаимосвязей, что приводит к неоднозначному их пониманию. Одним из дискуссионных остается вопрос о соотношении контроллинга и управленческого учета, от понимания которого зависит представление о роли контроллинга в процессе планирования. Чтобы разобраться в этом, определим предварительно сущность управленческого учета. В середине ХХ в. в мировой практике в связи с усложнением механизмов хозяйственных связей из ранее единого бухгалтерского учета выделился управленческий учет. Основная функция бухгалтерского учета – формирование абсолютно точной, достоверной, документально подтвержденной информации, отвечающей требованиям, установленным государственными стандартами, нормативами, правилами. В России эти правила определены в федеральном законе о бухгалтерском учете и в ряде положений о бухгалтерском учете (ПБУ). По мере развития и совершенствования функций менеджмента стала обнаруживаться ограниченность бухгалтерского учета как информационной базы управления предприятием. Такая ограниченность обусловлена следующими свойствами бухгалтерского учета. Следствием строгой и достаточно сложной системы документооборота является недостаточная оперативность получаемой информации. Отсутствует в бухгалтерском учете такой исключительно важный для менеджмента аспект информационного обеспечения, как систематический оперативный анализ текущей ситуации по каждому объекту управления и по предприятию в целом. Основным содержанием бухгалтерского учета является лишь сбор и систематизация учетных данных о разных сторонах финансово-хозяйственной деятельности предприятия за истекший отчетный период. Конечным продуктом бухгалтерского учета является бухгалтерская отчетность – баланс, отчет о прибылях и убытках, о движении денежных средств, об изменении капитала предприятия. Управленческий учет обеспечивает связь процессов управления и учета по таким объектам управления, как: а) производственные ресурсы – основные фонды, запасы, нематериальные активы, трудовые ресурсы; б) хозяйственные процессы в производственной, снабженческо-сбытовой, финансово-сбытовой и инвестиционной сферах; в) организационная деятельность – совершенствование организационной структуры предприятия, организация внутренних коммуникационных связей между структурными подразделениями, координация действий подразделений и исполнителей; г) результаты деятельности предприятия в области реализации продукции, получения прибыли, обеспечения конкурентоспособности, разработки новых технологических решений. Основная цель управленческого учета состоит в систематическом обеспечении администрации предприятия информацией, необходимой для управления производством, принятия решений, контроля производственной деятельности, выявления отклонений от плановых заданий и нормативов. Управленческий учет интегрирован в целостную информационную систему, в которой формируется управленческая отчетность. Эта отчетность включает: ¦ комплексные отчеты – составляются на регулярной основе за месяц, квартал, год; содержат информацию по всем основным направлениям деятельности предприятия; ¦ отчеты по ключевым показателям – составляются по мере возникновения необходимости на конкретную дату; отражают роль важнейших факторов, определяющих успешное функционирование предприятия, т. е. соотношения выпуска продукции и количества полученных заказов, выпуска продукции и ее реализации, качества продукции и процента брака и т. д.; ¦ аналитические отчеты – составляются с целью глубокого анализа конкретного вопроса деятельности предприятия по запросу руководства единовременно или в течение некоторого периода на регулярной основе; в зависимости от изучаемой проблемы определяются формат, предметная направленность, сроки разработки аналитических отчетов.[47] Функции управленческого учета реализуются планово-экономическим, финансовым и иными отделами предприятия. В управленческом учете комплексно используются такие источники информации, как материалы бухгалтерского учета и отчетности, данные статистического учета и отчетности, техническая документация, административная информация, материалы из внешних источников. На основе материалов управленческого учета топ-менеджеры не только принимают решения по текущим вопросам, но и разрабатывают стратегические цели, осуществляют стратегическое и текущее планирование. Вместе с тем, как показывает практика, стратегически ориентированное управление предприятием нуждается в комплексном информационно-аналитическом, организационном и методологическом сопровождении, которое не может быть обеспечено в полной мере в рамках управленческого учета. Эту потребность призван удовлетворять контроллинг, который представляет качественно новую, наиболее эффективную форму поддержки функций управления предприятием. В концепции контроллинга развиты и углублены основы управленческого учета. Но прежде всего сформирован принципиально новый подход к обслуживанию информационных потребностей менеджмента по всем функциям управления предприятием, среди которых ключевую роль играет стратегическое планирование. Контроллинг создает наиболее совершенную информационно-аналитическую базу стратегически ориентированного управления предприятием, не подменяя и не отрицая значимости управленческого учета. Наиболее существенные отличия контроллинга от управленческого учета состоят в следующем. ¦ Контроллинг ориентирован на поддержку функции управления по обеспечению устойчивого эффективного развития предприятия в долгосрочной перспективе путем разработки долгосрочных прогнозов, оценки сценариев развития на перспективу, участия в формировании стратегических планов, мониторинге хода реализации планов, анализа результатов выполнения плана и оценки причин отклонений. Управленческий учет преимущественно обеспечивает комплексную отчетность о текущем состоянии и текущих процессах на предприятии, включает элементы плановых и контрольных расчетов. Эта информация может быть использована в качестве данных о стартовых условиях при разработке стратегического плана. ¦ Контроллинг обеспечивает учет и анализ влияния как внутренних условий, так и факторов внешней среды на производственную деятельность и конкурентоспособность предприятия в настоящем и в отдаленной перспективе. Это позволяет предусмотреть в стратегических планах задачи по продвижению товаров на целевые рынки. Управленческий учет ограничен преимущественно комплексным анализом текущего состояния внутренней среды предприятия, что может служить при планировании основанием для экстраполяции трендов развития на краткосрочную перспективу. ¦ Контроллинг должен оперативно реагировать на изменения внутренней и внешней среды предприятия, формировать и обосновывать предложения о необходимых корректировках стратегических и текущих планов в соответствии с меняющимися условиями. Основной целью управленческого учета является обеспечение менеджмента предприятия и служб контроллинга текущей внутренней информацией. ¦ Важным направлением деятельности в контроллинге является совершенствование и внедрение новых инструментов и методов экономического анализа, прогнозирования и планирования. В управленческом учете не разрабатывается методологический аппарат, а лишь используются существующие приемы и методы работы с экономической информацией. 5.5. Организация службы контроллинга на предприятииСовременная практика организации контроллинга сформировала ряд способов создания специальных служб контроллинга или делегирования функций контроллинга действующим управленческим службам предприятия. Как правило, службы оперативного и стратегического контроллинга выделяются в самостоятельные подразделения организации. При таком разграничении необходимо обеспечить координацию и согласование деятельности служб оперативного и стратегического контроллинга с целью достижения методологического единства выполняемых функций. Более совершенные формы организации службы контроллинга присущи крупным предприятиям. В структуре службы контроллинга выделяют должностное лицо, ответственное за всю деятельность в сфере контроллинга, – главного контроллера. Если в организации отсутствует специально созданная служба контроллинга, то обязанности главного контроллера выполняет руководитель всего предприятия, один или несколько руководителей структурных подразделений. В условиях малого и среднего бизнеса зачастую отсутствуют объективные условия для внедрения системы контроллинга в полном объеме с соблюдением всех принципов его организации. В этих случаях функции главного контроллера возлагаются на топ-менеджеров или ответственных за учетно-финансовую сферу управления. При этом нередко функции контроллинга ограничиваются решением задач координации разных направлений управленческой деятельности. В разных странах сложились различные традиции назначения главного контроллера. Главному контроллеру могут подчиняться такие отделы, как бухгалтерия, отдел планирования и прогнозирования, информационно-вычислительный отдел, отдел статистики и другие экономические службы предприятия. Существенным условием повышения эффективности контроллинга на предприятиях российского бизнеса является подготовка научно-методических разработок, определяющих типовую модель должностных функций контроллера. Базовый документ такого характера уже существует. Это разработанный и утвержденный в сентябре 2002 г. «Международной группой контроллинга» (International Group of Controlling) вариант миссии контроллера. В этом документе указано, что контроллеры организуют и сопровождают процесс постановки целей, планирования и управления предприятием. Таким образом, контроллер относится к группе должностных лиц, ответственных за достижение целей предприятия. Эту миссию контроллеры исполняют посредством решения следующего комплекса задач: ¦ обеспечение прозрачности информации о производственных результатах, финансовом состоянии, стратегиях предприятия; ¦ координация частных целей и частных планов, составляющих элементы единого стратегического плана компании; ¦ формирование зон ответственности сотрудников, участвующих в принятии решений; тем самым обеспечивается более высокая эффективность реализации стратегических целей; ¦ обеспечение организационно-методической базы для решения задач экономического мониторинга и обеспечения других функций по сбору первичной информации; ¦ поддержка и поощрение инновационных решений по ключевым направлениям менеджмента на предприятии, в том числе стимулирование процессного подхода к управлению (способность «выходить» за пределы конкретной частной функции). Потребность в осуществлении функций контроллинга в наибольшей степени ощущается на крупных предприятиях, представляющих сложную экономическую систему, нуждающуюся в более совершенных инструментах управления. Специфика функции контроллера состоит в том, что именно он ориентирован на то, чтобы «настроить» систему планирования, контроля, информационного обеспечения на достижение целей предприятия. Крупные предприятия располагают ресурсами, необходимыми для создания служб контроллинга как специализированного структурного подразделения в системе управления организацией. При их формировании важно соблюдать ряд принципов и правил: ¦ следует избегать излишне сложной организационной структуры службы контроллинга; ¦ важно выбрать наиболее приемлемый для данного предприятия тип организации службы контроллинга (централизованная, децентрализованная); ¦ независимо от способа организации службы контроллинга важно обеспечить стимулы к самостоятельности и инициативе в работе контроллеров; ¦ служба контроллинга должна находиться в прямом подчинении у собственника и (или) руководителя предприятия; ¦ службе контроллинга должно быть официально предоставлено право получения всей необходимой для работы экономической информации и комментариев к ней из всех подразделений предприятия и от всех должностных лиц; ¦ службе контроллинга должен быть обеспечен статус самостоятельного, независимого подразделения предприятия. Наиболее характерными способами организации службы контроллинга являются централизованная и децентрализованная схема ее построения. При централизованной службе контроллинга ее возглавляет главный контроллер, который непосредственно подчинен руководству предприятия. При децентрализованной модели службы контроллинга часть функций службы контроллинга передается другим подразделениям предприятия. В подчинении главного контроллера остаются ключевые функции контроллинга в таких сферах, как маркетинг, логистика, внешнеэкономические связи, ресурсы и др. Для российского бизнеса создание службы контроллинга является новым направлением в сфере организации управлением предприятием. При всей очевидной перспективности контроллинга его внедрение в практику российских предприятий происходит замедленными темпами, что обусловлено рядом объективных и субъективных причин: ¦ негативно сказывается влияние психологического фактора, проявляющееся в инертности, в нерешительности при овладении новыми методами управления предприятием; ¦ существенную роль играет дефицит высококвалифицированных специалистов в области контроллинга; ¦ зачастую руководители организаций не владеют информацией о преимуществах и содержании контроллинга; ¦ потенциальные возможности контроллинга не могут быть в достаточной мере реализованы в условиях преимущественной ориентации руководства предприятий на краткосрочное планирование деятельности, что связано с нестабильностью общей ситуации в России; ¦ многие предприятия не располагают достаточными материальными, трудовыми и финансовыми ресурсами, необходимыми для организации службы контроллинга; ¦ недостаточна обеспеченность научно-методическими разработками и практическими рекомендациями в области контроллинга, отсутствует типовая модель организации контроллинга на предприятии. Несмотря на перечисленные трудности и проблемы, существует объективная возможность и необходимость распространения практики контроллинга в сфере управления бизнесом. Основным аргументом в пользу этого может служить тот существенный экономический эффект, который дает служба контроллинга. Определенную роль в освоении методов контроллинга могут сыграть такие факторы, как издание методических разработок для топ-менеджеров по вопросам стратегического и оперативного контроллинга, включение в учебные планы экономических вузов дисциплины «контроллинг», поддержка идеи освоения контроллинга как инструмента управления на уровне государственного регулирования экономических отношений в сфере бизнеса. Важно также определить унифицированный регламент службы контроллинга и разработать типовую модель специалиста-контроллера. По определению зарубежных ведущих специалистов в области контроллинга, контроллер – это специалист, реализующий на предприятии функции и задачи контроллинга, способный к творческой аналитической деятельности. Контроллер, по определению Эльмара Майера, это тот, кто больше других учится, умеет, знает, системно мыслит и действует в гармонии с окружающей средой, ориентируясь на поставленные цели и на будущее, чтобы успешно управлять предприятием. Профессионал-контроллер должен быть специалистом высокого класса в сфере управления. Соответственно к контроллеру предъявляются следующие требования: 1) обладание профессиональными способностями и знаниями в области экономики и управления (например, владение методами и инструментами планирования, способность проводить комплексный экономический анализ, умение работать с информацией и др.); 2) знание методов и техники контроллинга; 3) обладание способностями и интересом к творческой деятельности; 4) владение основами «организационного поведения»; 5) наличие мотивации к труду в сфере контроллинга. 5.6. Зарубежная практика разработки инструментов для реализации стратегии предприятияВ зарубежной научной литературе значительное внимание уделяется разработке проектов, содержащих систему мероприятий по наиболее успешной реализации стратегии предприятия. Одним из таких проектов является система «Balanced Scorecard», разработанная американскими профессорами Р. Капланом (Robert S. Kaplan) и Д. Нортоном (David P. Norton). Главная цель этого проекта – сплотить персонал для реализации стратегии предприятия, т. е. «сделать стратегию каждодневным делом каждого сотрудника». Рассмотрим основные положения этого проекта.[48] Стратегия компании формируется в виде комплекса ключевых стратегических целей по четырем проекциям (разделам): «Финансы», «Клиенты», «Бизнес-процессы» и «Инфраструктура/Персонал». Минимальный вариант системы «Balanced Scorecard» содержит по каждой проекции три характеристики: содержание стратегической цели, индикатор (числовой показатель) цели, мероприятия. Ограничимся ознакомлением с первыми двумя характеристиками. 1. Финансы. Цель – обеспечение достаточной ликвидности. Индикатор – ликвидность второй степени. 2. Клиенты. Цель – повысить узнаваемость бренда. Индикатор – доля знающих бренд из числа опрошенных. 3. Бизнес-процессы. Цель – уменьшить время подключения клиентов. Индикатор – время организации линии. 4. Инфраструктура/Персонал. Цель – повысить удовлетворенность сотрудников компании. Индикатор – индекс удовлетворенности сотрудников. При разработке стратегии устанавливаются целевые (плановые) значения индикаторов, необходимые для достижения стратегических целей. В процессе реализации стратегии осуществляется мониторинг фактических значений индикаторов. Расширенный вариант системы «Balanced Scorecard» содержит по каждой проекции расширенные, по сравнению с минимальным вариантом, перечни стратегических целей, индикаторов целей и мероприятий. Дополнительно по каждой проекции формируются индикаторы мероприятий, определяются подразделения компании, осуществляющие реализацию мероприятий, устанавливаются бюджеты (затраты на реализацию мероприятий) и сроки выполнения мероприятий. Так, например, по проекции «Клиенты» в расширенном варианте предусматривается цель «Обеспечение притока новых клиентов». Индикаторами и их целевыми (плановыми) значениями по этой цели могут быть: объем продаж новым клиентам ($300 тыс.), доля новых клиентов в общем числе клиентов (15 %), доля продаж новым клиентам в общем объеме продаж (12 %). В рассматриваемом расширенном варианте представлен следующий развернутый комплекс мероприятий с детально разработанными дополнительными характеристиками. 1. Реклама в Интернете. Осуществляет отдел рекламы. Бюджет – $50 тыс. Сроки выполнения – на протяжении года. Индикаторы и целевые значения мероприятия: сумма затрат на рекламу в Интернете ($50 тыс.); соотношение затрат на рекламу и объема продаж новым клиентам (5 %); индекс узнаваемости бренда (60 %). 2. Новая система скидок и бонусов. Осуществляют отдел сбыта и финансовый отдел. Бюджет – не предусмотрен. Срок выполнения – до 1 марта. Индикаторы и их целевые значения: сумма скидок и бонусов ($15 тыс.); объем продаж новым клиентам ($300 тыс.); объем продаж постоянным клиентам ($1200 тыс.). 3. Развитие новых регионов сбыта. Осуществляют отдел маркетинга и отдел сбыта. Бюджет – $90 тыс. Сроки выполнения – на протяжении года. Индикаторы и их целевые значения: число дилеров в регионах (8); затраты на рекламу в регионах ($70 тыс.); число собственных представительств в регионах (12); объем продаж в регионах ($600 тыс.). 4. Участие в выставках. Осуществляют отдел маркетинга и конструкторский отдел. Бюджет – $40 тыс. Сроки выполнения – даты проведения выставок. Индикаторы и их целевые значения: число участий в выставках (4); сумма затрат на участия в выставках ($40 тыс.); число контрактов, заключенных на выставках (20); объем заказов, полученных на выставках (340 тыс.). 5. Новый дизайн и содержание сайта. Осуществляет отдел маркетинга. Бюджет – $3 тыс. Срок выполнения – до 1 марта. Индикаторы и их целевые значения: объем заказов, полученных через сайт (450 тыс.); сумма затрат на переоформление сайта ($3 тыс.); балльная оценка сайта клиентами (8 баллов). Кроме минимального и расширенного вариантов, в системе «Balanced Scorecard» существует еще более широкий вариант – «каскадирование», в котором для каждого структурного подразделения компании строится свой комплекс целей, мероприятий и показателей. При этом возможна модификация классической модели системы «Balanced Scorecard» с учетом специфики конкретных подразделений компании. В частности, число проекций может оказаться больше или меньше четырех. Например, в системе «Balanced Scorecard» одного из заводов крупного автомобилестроительного концерна, построенного в одной из стран Восточной Европы, отсутствует проекция «Клиенты». Завод производит детали к автомобилям и поставляет их другим заводам концерна. У этого завода в модели ведения бизнеса не предусмотрена работа для сторонних клиентов. Возможна разная глубина каскадирования. Своя система «Balanced Scorecard» может строиться для структурных подразделений разного уровня: верхнего уровня, второго уровня в иерархии компании (например, главного инженера), третьего уровня (например, прораба). Предельной глубиной каскадирования была бы разработка стратегических целей, показателей и мероприятий на уровне каждого работника. Существуют разные мнения о целесообразной глубине каскадирования, и соответственно на практике применяются разные варианты системы «Balanced Scorecard». По данным исследования, проведенного в 2004 г. в трех немецкоязычных странах Европы (Германия, Австрия, Швейцария), из числа обследованных компаний в 75 % компаний действует система «Balanced Scorecard» только на верхнем уровне, т. е. без каскадирования.[49] Актуальным методическим вопросом при использовании варианта каскадирования является определение числа стратегических целей и числа показателей. По мнению авторов системы «Balanced Scorecard», число ключевых целей не должно превышать двадцати, что соответствует реальному обозримому числу ключевых аспектов деятельности в компании или ее подразделениях. Число показателей трудно лимитировать, так как каждая цель описывается и измеряется несколькими индикаторами. Рекомендуется из общего массива индикаторов по структурному подразделению компании выделять ограниченное число ключевых показателей, которые оцениваются на более высоком уровне. Остальные показатели являются дополнительными и используются в пределах самого подразделения для качественного и своевременного выполнения мероприятий по реализации стратегических целей. Существенным аспектом построения системы «Balanced Scorecard» является вопрос о степени уникальности этой системы в каждой компании. Поскольку только уникальность стратегии обеспечивает компании конкурентные преимущества, то из этого следует, что уникальными должны быть стратегические цели, показатели и мероприятия по реализации целей. Особое внимание в системе «Balanced Scorecard» уделяется проблеме мотивации сотрудников при реализации мероприятий по достижению стратегических целей. Отмечается, что сам по себе факт существования разработанной системы стратегических целей и соответствующих им мероприятий уже является значимым мотивирующим фактором. Но следует учитывать большой разброс мотиваций для сотрудников, относящихся к разным уровням в организационной иерархии. Таковы в кратком изложении основные идеи системы «Balanced Scorecard», которая используется как инструмент управления в бизнессреде ряда стран мира. Необходимо отметить, что в системе «Balanced Scorecard» речь идет о решении текущих задач управления бизнесом в пределах годичного цикла работ. Термин «стратегия» употребляется здесь в том смысле, что текущая деятельность компании подчинена ее базовым стратегическим целям. Контрольные вопросы1. Перечислите основные проблемы теории и практики контроллинга. 2. Укажите основные типы концепций контроллинга, представленные в научной литературе. 3. Охарактеризуйте ключевые положения теории контроллинга. 4. Что понимается под предметом контроллинга? 5. Перечислите основные принципы контроллинга. 6. Перечислите основные функции контроллинга. 7. Перечислите основные инструменты контроллинга. 8. На какие источники информации опирается контроллинг? 9. Каким требованиям должна отвечать используемая в контроллинге учетная информация? 10. Что понимается под портфельным анализом? 11. Дайте характеристику матрицы Бостонской консультационной группы. 12. Охарактеризуйте метод разработки сценария развития предприятия в будущем. 13. Каковы задачи службы стратегического контроллинга? 14. Какова взаимосвязь оперативного и стратегического контроллинга? 15. Определите роль контроллинга в формировании текущих и стратегических планов предприятия. 16. Какова роль управленческого учета в информационном обеспечении контроллинга? 17. В чем состоят различия между управленческим учетом и контроллингом? 18. Каковы функции контроллера на предприятии? 19. Перечислите основные принципы формирования службы контроллинга. 20. Какие условия затрудняют внедрение контроллинга на российских предприятиях? 21. Дайте краткую характеристику системы «Balanced Scorecard». |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||