|

||||

|

|

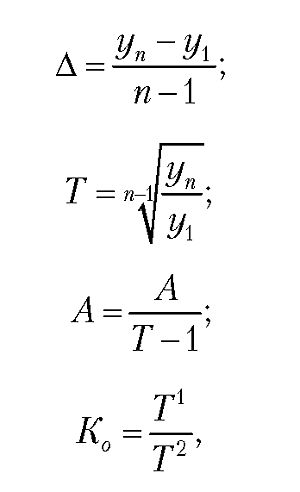

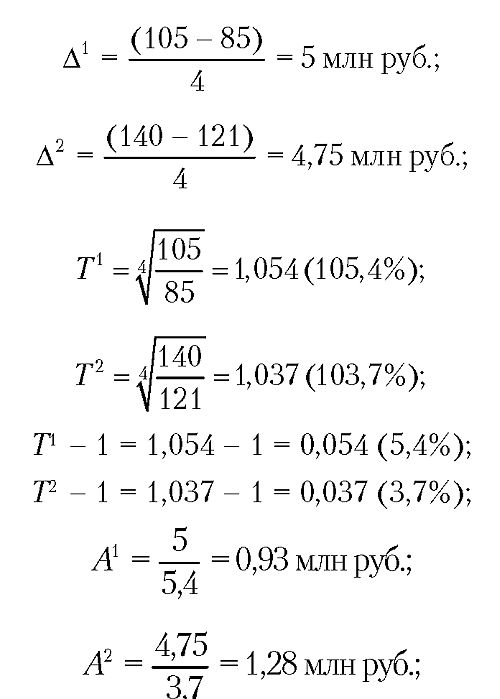

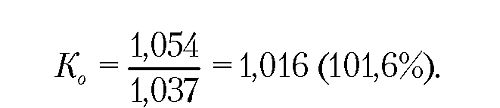

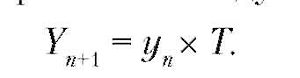

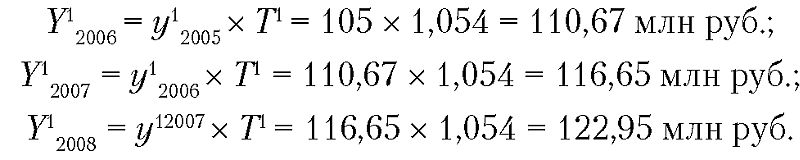

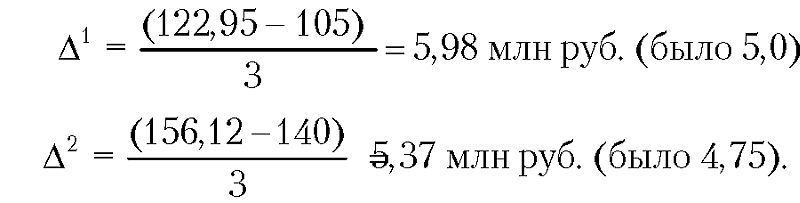

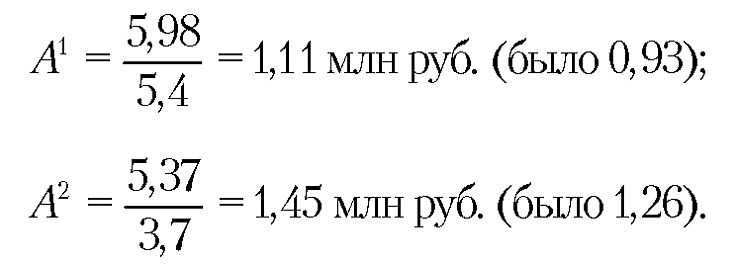

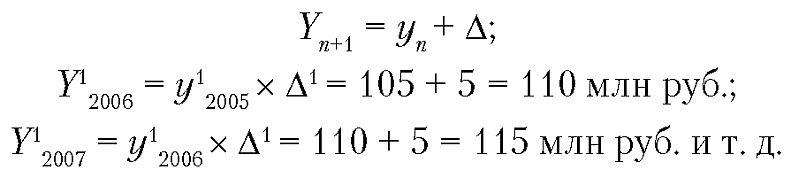

Глава 3СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ 3.1. Сущность стратегического планирования на предприятииВ основе стратегического планирования лежит понятие стратегии. В ней отражены основные цели компании, такие как расширение доли рынка, рост прибыли, проведение передовых научно-технических исследований, обеспечивающих высокую конкурентоспособность и т. д. По формулировке А. Чандлера (A. B. Chandler), стратегия есть определение основных долгосрочных целей и задач организации, принятие курса действий и размещение ресурсов, необходимых для выполнения этих целей. Стратегический план отвечает своему назначению, если он обеспечивает возможность сохранения максимальной эластичности поведения фирмы. Он формирует общую идею будущего, не затрагивая его деталей и компонентов. Стратегическое планирование представляет процесс моделирования будущего, включая определение целей и формулировку концепции долговременного развития. Его можно также рассматривать как элемент управленческого процесса, направленного на создание и поддержание стратегического равновесия между целями фирмы, ее потенциальными возможностями и вероятными перспективами развития. Стратегический план обладает гибкостью и допускает: а) регулярные корректировки плановых заданий; б) пересмотр системы мер по выполнению этих планов на основе непрерывного контроля и оценки происходящих изменений в деятельности фирмы. Стратегический план должен предусматривать обеспечение следующими видами ресурсов: 1) финансовыми, которые необходимы для формирования капитальных и текущих активов; предприятия используют такие источники, как акционерный капитал, банковские кредиты, реализация облигаций; 2) человеческими ресурсами, представленными работниками, имеющими профессиональную подготовку; они обеспечивают увеличение прибыльности производимой продукции и осуществляют процесс управления (маркетологи, менеджеры, инженерно-технический персонал и другие служащие); источником этих ресурсов является рынок труда; 3) материальными ресурсами – земля, здания, производственные помещения, оборудование, материальные запасы и т. д.; 4) интеллектуальными ресурсами – ноу-хау, патенты, лицензии, бренды, запатентованные дизайны, логотипы, секретные формулы и рецепты, коммерческие коммуникационные сети, базы данных и т. д. Основой стратегического плана является определение миссии предприятия, его общих целей и глобальных программ деятельности. Цели стратегического уровня относятся к предприятию в целом, по своей природе они носят общий характер, формируются исходя из смысла существования предприятия и определяют его место в бизнес-окружении. В условиях рыночной экономики стратегическое планирование должно осуществляться с учетом воздействия внешней среды, для которой свойственны различного рода быстрые изменения: конъюнктуры, уровня насыщения рынков сбыта, появление новых товаров (услуг). Эти колебания создают высокую степень неопределенности для предприятия при принятии решений. Таким образом увеличиваются хозяйственные риски. Только при наличии стратегического плана можно избежать таких негативных явлений, как ситуация, в которой каждое структурное подразделение компании начинает искать свои пути решения задач, не согласованные с общей деятельностью предприятия. Например, при отсутствии единого стратегического плана может возникнуть рассогласованность целей разных структурных подразделений. Всегда есть опасность превращения стратегического плана в формальный документ бюрократического процесса, когда не проявляются его потенциальные возможности, а участие персонала фирмы в его реализации становится механическим, без творческого достижения целей конкретными исполнителями. Чтобы предупредить такой ход событий, необходимо на всех этапах стратегического планирования принимать соответствующие профилактические меры. Ценность методов стратегического планирования является особенно высокой при: а) сложной внутренней структуре и многообразии видов деятельности предприятия; б) значительной неопределенности и интенсивной динамике внешней среды. Стратегическое планирование позволяет осуществлять более целенаправленное и взаимоувязанное управление ресурсами, снижающее материальные и финансовые потери при достижении целей. В его основе лежит ряд базовых концептуальных положений: ¦ исходным ориентиром для разработки стратегического плана является миссия (предназначение) предприятия, т. е. краткое изложение главного предназначения предприятия на достаточно длительный период его развития; ¦ стратегический план способствует выполнению миссии предприятия наиболее эффективным способом; ¦ в наиболее общем виде можно представить, что содержанием стратегического плана, его ключевыми составляющими являются следующие компоненты – набор заданных стратегических целей, проектов и программ действий на долгосрочную перспективу; ¦ в основе стратегического планирования лежит предварительное построение дерева целей, определение общих направлений действий, обеспечивающих развитие и укрепление позиций фирмы на долгосрочную перспективу; ¦ стратегический план разрабатывается в условиях неполной информации об альтернативах развития, когда невозможно предвидеть все возможности конкретных условий; конкретизация достигается при разработке среднесрочных и краткосрочных планов; ¦ стратегический план содержит общие ориентиры в виде целевых показателей, которые должны быть взаимосогласованны; ¦ наиболее перспективным является принцип работы по составлению общекорпоративных стратегических планов по схеме «от будущего к настоящему», т. е. против течения времени. Это обусловлено тем, что стратегическое планирование является инструментом, обеспечивающим возможность приведения компании к качественно новому состоянию с учетом новых условий ведения бизнеса и новых сфер приложения капитала в течение периода действия стратегического плана; ¦ сохранение традиционного принципа стратегического планирования по схеме «от прошлого к будущему», основанной на экстраполяционном методе, возможно для фирм со стабильными ассортиментом продукции, технологиями. Эти фирмы должны находиться на таких стадиях жизненного цикла, как стадия роста или насыщения, и быть хорошо известными на рынке сбыта; ¦ наиболее эффективным является стратегический план, ориентированный на выявление неосвоенных зон (ниш) на внутреннем и внешнем рынке, что является надежной основой потенциального роста компании. Тем самым достигаются формирование новых ценностей и более эффективное использование и перераспределение капитала и других ресурсов предприятия. При всей несомненной актуальности стратегического планирования, опыт зарубежных фирм показал, что нередко его внедрение в практику управления сопровождалось не только успехами, но и неудачами. Основными причинами такого исхода обычно являлись следующие: ¦ нарушение баланса власти и ответственности за выработку стратегического плана между линейными руководителями и плановыми подразделениями предприятия; ¦ стратегический план не обеспечен механизмами его практической реализации, т. е. отсутствует полноценное организационное сопровождение выполнения стратегических программ; ¦ не обеспечено согласование принимаемых управленческих решений с содержанием стратегического плана; ¦ недостаточный уровень профессионализма у руководителей разных звеньев управления, их неспособность руководствоваться в своей деятельности пунктами стратегического плана; ¦ неупорядоченный ритм текущей деятельности затрудняет последовательную ориентацию на задачи долгосрочной перспективы, закрепленные в стратегическом плане, т. е. снижается внимание к реализации стратегических планов; ¦ недостатки самого стратегического плана, в котором не определены конкретные, ясные, практически достижимые, поддающиеся контролю цели. Стратегический план является долгосрочной программой действий, в которой учитываются перспективы изменения конъюнктуры рынка, характера конкуренции и сдвиги в собственных ресурсных возможностях. Он представляет собой обобщающую модель поведения предприятия на длительную перспективу. В стратегическом плане определены главные цели предприятия, общие направления деятельности и основные способы их достижения. Сущность стратегического планирования раскрывается в его функциональных характеристиках. Стратегический план является: ¦ средством достижения конечного результата деятельности предприятия; ¦ инструментом, обеспечивающим объединение в единое целое всех частей организации и основных аспектов деятельности фирмы; ¦ документом, определяющим позицию предприятия в окружающей среде; ¦ итогом анализа сильных и слабых сторон предприятия и оценки возможностей и препятствий развития предприятия в будущем; ¦ упреждающим проектом реакции фирмы на изменения внешней среды. Стратегический план обладает следующими особенностями: ¦ является комплексным, охватывающим многообразие видов плановой деятельности фирмы; ¦ носит инновационный характер; ¦ служит основой для разработки оперативных планов, бизнес-планов; ¦ интегрирует в единое целое разные направления управления фирмой: финансами, производством, маркетинг и др.; ¦ основывается на системном подходе к оценке сильных и слабых сторон деятельности фирмы; ¦ устанавливает поэтапные контрольные параметры для последующего мониторинга; ¦ предусматривает механизмы обратной связи в процессе реализации плана. 3.2. Стратегия фирмы как основа формирования стратегического планаВсе многообразие стратегических планов дифференцируется прежде всего в зависимости от избранного предприятием типа стратегии развития. В процессе выбора организация ориентируется на определенный тип поведения в области конкурентной борьбы, освоения новых технологий, инвестиционной и ценовой политики и др. По вопросу о типовых стратегиях фирмы существует большое разнообразие точек зрения и авторских концепций. Рассмотрим некоторые из них. Существует классификация стратегий с разграничением следующих видов: ¦ внутриотраслевые; ¦ межотраслевые; ¦ межфирменные; ¦ интернациональные. М. Портер (Michael E. Porter) рассматривает пять основных конкурентных стратегий в области поведения фирмы на рынке: 1) стратегия лидерства по издержкам, ориентированная на снижение полных издержек производства товара или услуги; 2) стратегия широкой дифференциации, направленная на создание товаров с индивидуальными особенностями, отличающими их от аналогичных товаров фирм-конкурентов, с целью привлечения покупателей; 3) стратегия оптимальных издержек, дающая возможность покупателям получить за свои деньги большую ценность; при этом фирма стремится обеспечить сочетание низких издержек и более низких цен, чем у производителей продукции с аналогичными свойствами и качеством; 4) сфокусированная стратегия, или стратегия рыночной ниши, построенная на низких издержках и ориентированная на узкий сегмент покупателей, где фирма опережает своих конкурентов за счет более низких издержек производства; 5) сфокусированная стратегия, или стратегия рыночной ниши, основанная на дифференциации продукции; целью фирмы является обеспечение покупателей выбранного сегмента рынка товарами или услугами, наиболее полно отвечающими их вкусам и требованиям. А. А. Томпсон (ArthurA. ThompsonJr.) и А. Дж. Стрикленд (A.J. Strickland) предлагают разграничивать следующие виды стратегий: наступательные стратегии, оборонительные стратегии, стратегии вертикальной интеграции, конкурентные стратегии и корпоративные стратегии диверсификации. Наступательные стратегии используются для сохранения конкурентного преимущества и могут быть ориентированы на: ¦ действия, направленные на то, чтобы противостоять сильным сторонам конкурента или превзойти их; ¦ действия, направленные на использование слабостей конкурента; ¦ одновременное наступление на нескольких фронтах; ¦ захват незанятых пространств; ¦ партизанскую войну; ¦ упреждающие удары. Оборонительные стратегии предназначены для защиты конкурентного преимущества и имеют целью удержать рыночную позицию предприятия, снизить риск быть атакованным, перенести атаку конкурента с меньшими потерями, оказать давление на бросающих вызов, чтобы переориентировать их на борьбу с другими конкурентами. Стратегия вертикальной интеграции заключается в том, что фирма может расширить свою деятельность по отношению к поставщикам (назад) и (или) по отношению к потребителю (вперед). Конкурентная стратегия может иметь следующие варианты в зависимости от конкурентной ситуации в отрасли. 1. Предприятия, относящиеся к новым отраслям, находящимся на ранней стадии развития, на стадии зарождения, оказываются в условиях большой неопределенности. Фирмам приходится в своей конкурентной стратегии определять: а) способы финансирования бизнеса на первоначальном этапе выхода на рынок; б) на какие рыночные сегменты продвигать товары и какие конкурентные преимущества использовать для завоевания лидирующих позиций. 2. Предприятиям, относящимся к отраслям, которые находятся в стадии зрелости, необходимо применять агрессивные методы конкурентной борьбы. Товары, производимые этими предприятиями, не пользуются высоким потребительским спросом, что порождает острую конкуренцию между компаниями за долю на рынке. Общей закономерностью для организаций такого типа является усложнение инновационного процесса, усиление международной конкуренции, падение доходности и др. 3. Если предприятие относится к отрасли, которая находится в стадии стагнации, то наиболее адекватной является стратегия «сбора урожая», обеспечивающая получение максимального объема наличных средств за короткий период времени. 4. Предприятия, относящиеся к так называемым раздробленным отраслям, должны придерживаться такой стратегии, которая позволила бы обеспечить конкурентоспособность в условиях низких входных барьеров, невозможности экономии затрат на масштабе производства и ограниченного в географическом аспекте рынка сбыта товара и др. 5. Достаточно сложно выбрать эффективную стратегию фирмам, находящимся «на вторых ролях». Их стратегия должна быть ориентирована на обнаружение и занятие вакантной ниши и т. п. 6. Стратегия для слабого, кризисного, неконкурентоспособного бизнеса должна быть исключительно осторожной и взвешенной. Возможны такие радикальные стратегические решения, как «продажа себя» другой фирме или смена вида деятельности с переходом в другую отрасль. Корпоративными стратегиями диверсификации могут быть стратегии: ¦ вхождения в новую отрасль через механизмы поглощения, работы «с нуля», создания совместного предприятия; ¦ диверсификации в родственные отрасли; ¦ диверсификации в неродственные отрасли; ¦ реструктуризации, восстановления и экономии; ¦ многонациональной диверсификации. А. И. Панов, И. О. Коробейников считают необходимым различать следующие четыре группы стратегий развития бизнеса. Первая группа включает стратегии концентрированного роста, общим свойством которых является ориентация на изменение продукта и (или) рынка. Конкретные механизмы реализации этих стратегий состоят в изменении политики на рынке или в совершенствовании прежнего или освоении нового продукта, при сохранении своей принадлежности к прежней отрасли. В данную группу входят следующие стратегии: ¦ стратегия усиления позиций на рынке, когда фирма предпринимает решительные меры для завоевания лучших позиций при реализации своего продукта; ¦ стратегия «развития рынка», направленная на поиск новых рынков для уже производимого продукта, предназначенная для обеспечения роста объема продаж путем внедрения имеющихся товаров на новые рынки; ¦ стратегия «развития продукта», предполагающая организацию производства нового продукта, который будет реализовываться на ранее освоенном фирмой рынке. Вторая группа объединяет стратегии интегрированного роста, которые могут быть наиболее успешными для фирм, относящихся к «сильному бизнесу». Конкретные механизмы интегрированного роста состоят в приобретении новой собственности или внутреннем расширении производства. Оба варианта обеспечивают изменение положения фирмы внутри отрасли. К данной группе относятся следующие стратегии: ¦ обеспечение обратной вертикальной интеграции, которая направлена на рост фирмы, за счет приобретения либо создания дочерней структуры, выполняющей функцию снабжения; ¦ формирование вперед идущей вертикальной интеграции, состоящей в росте фирмы за счет приобретения либо усиления контроля над структурами, находящимися между фирмой и конечным потребителем; такими структурами являются посреднические организации. Третья группа объединяет стратегии диверсифицированного роста. Они применяются фирмами, которые не в состоянии продолжать успешно функционировать на данном рынке с данным продуктом в рамках данной отрасли. К этой группе относятся следующие стратегии: ¦ стратегия концентрической диверсификации, которая базируется на поиске и использовании дополнительных возможностей производства новых продуктов; ¦ стратегия горизонтальной диверсификации, предполагающая поиск возможностей развития фирмы на существующем рынке за счет новой продукции, требующей новой технологии, отличной от используемой; ¦ стратегия конгломеративной диверсификации, состоящая в том, что фирма расширяется за счет новых продуктов, технологически не связанных с уже производимыми, которые реализуются на новых рынках. Четвертая группа включает стратегии «целенаправленного сокращения». Данные стратегии реализуются тогда, когда фирма нуждается в перегруппировке сил после длительного периода роста или в связи с необходимостью повышения эффективности, когда наблюдаются спады и кардинальные изменения в экономике. Существуют четыре типа стратегий целенаправленного сокращения: ¦ стратегия ликвидности – осуществляется тогда, когда фирма не может вести дальнейший бизнес; ¦ стратегия «сбора урожая» – отказ от долгосрочного взгляда на бизнес в пользу максимального получения доходов в краткосрочной перспективе; применяется по отношению к бесперспективному бизнесу, который не может быть прибыльно продан, но может принести доходы во время «сбора урожая»; ¦ стратегия сокращения – фирма закрывает или продает одно из своих подразделений или бизнесов для того, чтобы осуществить долгосрочное изменение границ ведения бизнеса; реализуется и тогда, когда нужно получить средства для развития более перспективных либо для начала новых, более соответствующих долгосрочным целям фирмы бизнесов; ¦ стратегия сокращения расходов – достаточно близка к стратегии сокращения, так как ее основной идеей является поиск возможностей уменьшения издержек и проведения соответствующих мероприятий по сокращению затрат. В реальной практике фирма может одновременно реализовывать несколько стратегий; в этом случае говорят, что фирма осуществляет комбинированную стратегию. И. В. Ляско предлагает классифицировать стратегии с выделением следующих их видов. 1. Стратегия роста предприятия – нацелена на использование предоставляемых рынком возможностей. Эти возможности могут быть реализованы путем работы со старым продуктом на старом рынке, либо посредством выхода с уже выпускаемым продуктом на новый рынок, либо путем разработки нового продукта. Стратегия роста предприятия реализуется в специфической форме на малых, средних и крупных фирмах. 2. Стратегия стабилизации – предполагает ограничение организацией масштабов производства при ставке на медленное, жестко контролируемое развитие, т. е. простое продолжение бизнеса. 3. Стратегия поддержания – направлена на сохранение стабильности. Успех этой стратегии достигается за счет улучшения качества продукта и сервиса, корректировки цены товаров в той мере, которая необходима для сохранения объема продаж или доли рынка. 4. Стратегия сокращения деятельности предприятия – используется в случаях, когда выживание фирмы находится под угрозой. Стратегии сокращения, как правило, предполагают проведение мероприятий, направленных на оздоровление финансового положения предприятия. Такие мероприятия представляют элементы антикризисного управления. Стратегия сокращения деятельности предприятия имеет следующие разновидности. • «Стратегия разворота» – применяется в условиях неэффективной работы предприятия, состоит в отказе от производства нерентабельной продукции, сокращении излишней рабочей силы и в поиске более эффективных путей использования ресурсов. Если такая стратегия дает положительный результат, то в дальнейшем фирма переходит на стратегию роста. • «Стратегия отделения» состоит в продаже неэффективного бизнеса (структурного подразделения). Эту стратегию также называют стратегией уменьшения в размерах. На практике при ее реализации осуществляется отказ от владения, т. е. продажа бизнеса, который перестал играть для компании центральную роль. Эта стратегия предполагает продажу активов предприятия. Она применяется с целью накопления фондов для сохранения и укрепления оставшихся у фирмы направлений деятельности. • «Стратегия ликвидации» состоит в продаже предприятия за цену, равную остаточной стоимости его активов, что означает прекращение существования предприятия. • «Стратегии восстановления и реструктуризации портфеля» применяются в условиях ухудшения экономических показателей на отдельных направлениях деятельности предприятия. Низкая эффективность деятельности предприятия может быть вызвана значительной убыточностью одного или более видов деятельности, что ведет к снижению финансовых показателей предприятия в целом. 5. Стратегии конкуренции – реализуются посредством выбора способа формирования хозяйственного портфеля фирмы. Результат деятельности предприятия зависит от конкурентоспособности товара, которую можно регулировать путем реализации следующих трех видов стратегий конкуренции: • стратегия ценовой конкуренции наиболее уместна при работе предприятия на стабильных рынках высокостандартизованного сырья; • дифференциация товара заключается в придании выпускаемым продуктам уникальных свойств, т. е. в создании нового качества, изменении срока жизни продукта, повышении уровня сервиса, улучшении гарантийных условий, повышении имиджа товара, создании новых каналов продвижения товара на рынок; • стратегия концентрации проводится в форме интенсивного освоения конкретного сегмента рынка в определенной географической зоне; может быть реализована путем снижения цен или при помощи политики дифференциации. 6. Стратегия ценообразования – состоит в выборе предприятием конкретной тактики изменения цены товара, обеспечивающей достижение целей предприятия. 7. Функциональные стратегии – предназначены для реализации основной и конкурентной стратегии и включают следующие виды стратегий: • маркетинга; • производства; • персонала; • финансов; • НИОКР; • закупок; • способов продвижения продукции на рынок. 8. Стратегическое планирование финансирования предприятия – состоит в разработке стратегии формирования предстартового и стартового капиталов, в определении стратегии финансирования развития и расширения фирмы, а также в принятии стратегических решений по финансированию перехода компании в более высокую организационно-правовую форму. Реализация этих стратегий может осуществляться путем решения следующих задач: • улучшения финансового положения посредством продажи акций; • использования акций для поглощения, т. е. приобретения ценных бумаг других фирм; • использования акций как средства стимулирования служащих и привлечения ведущих специалистов; • повышения престижа фирмы среди инвесторов и представителей бизнеса. Л. П. Владимирова предлагает различать стратегии фирмы по следующим ключевым признакам: уровень управления, направленность развития, возраст рынка и товаров, характер воздействия и развития, выбор направления деятельности, уровень конкуренции и др. 1. По уровню управления виды стратегий подразделяются на следующие. • Корпоративная стратегия, которая представляет собой общий план управления фирмой и применяется, в основном, в диверсифицированной компании. Ее разработка предусматривает действия по созданию инвестиционных приоритетов, улучшению общих показателей деятельности фирмы, получению синергетического эффекта среди родственных фирм и превращению этого эффекта в конкурентное преимущество. • Деловая стратегия, которая нацелена на установление и укрепление долгосрочной конкурентоспособной позиции фирмы на рынке. Для нее характерны следующие направления деятельности: своевременная реакция на изменения, происходящие в отрасли, в экономике в целом, в политике; разработка конкурентоспособных мер и действий, которые могут обеспечить прочное преимущество перед конкурентами; объединение стратегических инициатив функциональных отделов. • Функциональная стратегия, осуществляемая по управленческому плану действий внутри подразделения или ключевого функционального направления: маркетинга, сбыта, производства, обслуживания, снабжения, финансов, персонала и др. В общем виде отдельная функциональная стратегия представляет собой план действий для достижения целей деловой и функциональной стратегий. • Операционная стратегия, которая относится к еще более конкретным подходам в руководстве ключевыми оперативными подразделениями фирмы при решении текущих задач, имеющих стратегическую значимость (рекламные кампании, закупка сырья, управление запасами, профилактический ремонт, транспортировка продукции и др.). Эти стратегии дополняют и завершают общий план работы фирмы. 2. По направленности развития стратегия фирмы может быть технологической и продуктовой. • Технологическая стратегия характеризуется переориентацией фирмы на преимущественно технологические рычаги обеспечения конкурентоспособности фирмы и включает: а) анализ и оценку сложившегося технологического уровня производства, определение специальных мер для отбора технологий, способных обеспечивать конкурентоспособность продукции на внутреннем и мировом рынках; б) формирование механизма трансформации стратегических решений в области технологий в конкретный перечень действий. • Продуктовая стратегия касается непосредственно освоения нового продукта. Она включает: а) изучение природы нового продукта (меру его новизны, качества, степень дифференциации производимой продукции); б) выявление типов рынков и состава потребителей, необходимых для реализации нового продукта (возможности расширения рыночных связей, уровней конкуренции и т. п.); в) разработку технологии производства данного продукта; г) оценку эффективности программы освоения нового продукта. 3. В зависимости от возраста рынка и товара стратегия фирмы может быть следующих видов: • стратегия глубокого проникновения – применяется в условиях, когда рынок еще не насыщен; • стратегия расширения рынка – помогает фирме увеличить сбыт существующих товаров на новых рынках; • стратегия разработки товара – эффективна при наличии у фирмы ряда успешных торговых марок; • стратегия диверсификации – применяется для устранения зависимости фирмы от какого-либо одного товара на рынке. 4. По характеру воздействия стратегия фирмы может быть: • стратегией наступления, направленной на завоевание и расширение рыночной доли; • стратегией обороны, имеющей целью удержание существующей рыночной доли; • стратегией отступления, заключающейся в уходе с рынка или в ликвидации данного вида бизнеса. 5. По характеру развития стратегия фирмы может быть: а) ограниченного роста; б) роста; в) сокращения; г) сочетания указанных выше трех стратегий. Данная классификация аналогична предыдущей, но она ориентирована не на изменение доли рынка, а на регулирование объемов деятельности и капитала. 6. По выбору направления деятельности стратегии фирмы подразделяются на следующие. • Стратегия дифференциации, характеризующаяся модификациями потребительских свойств продукта-товара и осуществляемая на основе сильного маркетинга, продуктового инжиниринга, повышения имиджа фирмы, сильной кооперации. • Стратегия концентрации, представляющая собой выработку действий для узкоспециализированного и узконаправленного сегмента рынка и опирающаяся на опыт и ресурсы. К основным организационным требованиям этого типа относится комбинация предыдущих вышеуказанных стратегий для реализации частной цели. 7. Типовые международные стратегии включают такие действия, как: а) продажа иностранным фирмам лицензий на использование технологий; б) создание производственной базы на национальном уровне в одной стране и экспорт товаров на зарубежные рынки; в) использование стратегии конкуренции на внутренних рынках многих стран; г) использование глобальной стратегии низких издержек; д) использование стратегии глобальной ниши. 8. По отношению к маркетингу стратегия фирмы может быть: а) массовой; б) товарно-дифференцированной; в) целевой; г) оперативной; д) тотальной и др. 9. По уровню конкуренции стратегия фирмы может быть: а) своевременного освоения нового продукта; б) ориентации на производство однородной продукции; в) ориентации на дифференциацию товаров и рынков, на выявление нужд потребителей; г) искусственного устаревания продукции, обновления продукции, сегментации рынка. Р. А. Фатхутдинов выделяет следующие стратегии: ¦ маркетинга; ¦ международной деятельности фирмы; ¦ повышения качества; ¦ ценообразования и ресурсосбережения; ¦ организационно-технического и социального развития фирмы; ¦ совершенствования управления персоналом. Авторский коллектив в составе А. Н. Петрова, Г. А. Буренина, С. М. Климова и др., рассматривая вопрос о стратегии развития предприятия, разграничивает следующие их виды: а) продуктовая стратегия; б) функциональные стратегии, в том числе: • стратегия маркетинга; • финансовая стратегия; • инновационная стратегия; • стратегия производства; • социальная стратегия; • стратегия организационных изменений; • экологическая стратегия. Приведенный (далеко не полный) перечень вариантов классификаций стратегий свидетельствует о разнонаправленности самих подходов к разграничению различных видов стратегий. На фоне такого разнообразия теоретических подходов к определению стратегии практика стратегического планирования характеризуется однозначными и конкретными решениями, т. е. в своей практической деятельности фирмы отбирают наиболее рациональные и актуальные аспекты стратегии. Стратегическое планирование следует понимать как комплекс решений, принимаемых руководством предприятия с целью разработки специфических стратегий, предназначенных для достижения целей фирмы. Таким образом, стратегическое планирование является инструментом, направленным на повышение эффективности функционирования предприятия. 3.3. Прогнозирование как основа составления стратегического плана предприятияОценка перспектив развития предприятия осуществляется на базе экономических прогнозов, которые являются основой для планирования и, следовательно, для принятия всех видов управленческих решений – от оперативных до сверхдолгосрочных. В основе стратегического планирования лежат долгосрочные прогнозы, представленные общим прогнозом развития фирмы в целом, а также частными прогнозами по отдельным сферам деятельности и по структурным подразделениям фирмы. Различают также виды прогнозов, классифицируемых по таким признакам, как назначение и масштабность прогноза. По своему назначению прогнозы можно подразделить на: научно-технические (развитие НИОКР, создание новых материалов или видов продукции); финансовой деятельности фирмы; управления кадрами; ресурсного обеспечения; развития материально-технической базы производства; выпуска продукции и т. д. Прогнозы, различающиеся по своему назначению, являются частными прогнозами, составляющими в своей совокупности единый комплексный прогноз развития организации и отличающимися масштабом действия: это прогнозы для каждого функционального подразделения. Обязательной предпосылкой научно обоснованного прогнозирования является соблюдение базовых принципов определения будущих тенденций, о чем достаточно детально уже было сказано в § 2.2. Ключевым этапом работы по прогнозированию является выбор прогнозной модели. Современная наука предоставляет большой выбор видов моделей: формально-математические, эконометрические, имитационные, экспертные, ситуационные. Прогнозирование развития предприятия обычно осуществляется на основе поисковых или нормативных методов. Поисковые прогнозы основаны на анализе функционирования предприятия в предыдущие годы, и на этой базе формируются гипотезы о будущих тенденциях и механизмах развития. Поисковые прогнозы являются по своей природе экстраполяционными и реализуются методами математического моделирования. Нормативное прогнозирование опирается на то, что предварительно задается конечная цель развития организации на конечную дату горизонта прогноза. Содержанием прогноза является определение частных путей, средств и сроков достижения этой цели и расчет значений прогнозируемых показателей на промежуточные даты: от текущего момента до конечной даты. Прогнозирование в этом случае осуществляется от заданной цели (конечных значений показателей) как бы навстречу ходу времени. Нормативный и поисковый прогнозы взаимосвязаны, так как поисковый прогноз определяет потенциальную возможность достижения устанавливаемой цели. Прогноз влияния факторов на развитие организации включает определение перечня наиболее существенных из них и расчет количественных мер связи. Основными внешними факторами развития организации, которые учитываются в текущий период и прогнозируются на будущее, являются: ¦ общее состояние экономики страны; ¦ состояние финансовой системы страны и конъюнктура на финансовом рынке (уровень инфляции, процентная ставка, валютный курс, состояние фондового рынка и рынка инвестиций); ¦ состояние национального и международного рынков, включая уровень платежеспособного спроса на товары и услуги, рынок труда; ¦ имидж предприятия на национальном и международном рынках и др. Основные внутренние факторы представлены следующими группами: ¦ экономические условия и предпосылки производства, в том числе: объем производства; обеспеченность и степень использования таких ресурсов, как основной и оборотный капитал, персонал предприятия; уровень затрат на производство; ¦ организационная структура предприятия – организационно-правовая форма, характер делового взаимодействия структур, степень организационной готовности функциональных подразделений предприятия к реализации целей; ¦ финансовые, определяющие обеспеченность предприятия финансовыми ресурсами, уровень финансовой устойчивости, кредитоспособности и др. ¦ инновационные программы, включая интенсивность обновления продукции, уровень расходов на НИОКР и др.; ¦ технико-технологические – уровень прогрессивности технологии и оборудования, фондовооруженность работников и др.; ¦ информационные – уровень информатизационно-коммуникационных технологий во внутреннем документообороте и др. На основе сформированного комплекса факторов выполняют экономико-математические расчеты с целью измерения влияния каждого фактора в отдельности и группы факторов на результаты деятельности предприятия. Могут использоваться модели разной степени сложности и разного уровня агрегирования информации. После исследования факторов определяется вид прогнозной модели, разрабатываются гипотезы о будущих действиях и выполняется процедура разработки вариантов сценария развития. При построении прогностического сценария воспроизводится ожидаемая ситуация для предприятия в будущем, с учетом тренда развития в предыдущие годы и причинно-следственных связей, а также возможных изменений характеристик внешней среды. В целом сценарий является базой для разработки стратегического плана организации. Точность и степень детализации сценария зависят от времени упреждения прогноза. При более длительном горизонте прогноза более значительной является степень его неопределенности. Именно этим определяется необходимость разработки нескольких вариантов возможного сценария развития для среднесрочных и долгосрочных прогнозов. Основными факторами неопределенности будущего развития предприятия являются условия и ограничения, в рамках которых предстоит развитие предприятия. Производится математическое моделирование влияния основных внешних и внутренних факторов, оказывающих воздействие на достижение поставленных стратегических целей. В процессе формирования прогноза осуществляется выбор соответствующих методов прогнозирования, от которых зависит доверительный интервал прогноза и величина ошибок прогнозирования. Решение этого вопроса определяется характером прогнозируемых процессов, горизонтом прогноза, качеством исходных данных. Совокупность методов прогнозирования включает такие методы, как фактографические, экспертные, комбинированные и др. Фактографические методы отличаются своей относительной простотой и объективностью и базируются на фактическом информационном материале о прошлом и настоящем развитии предприятия. Чаще всего применяются в поисковом прогнозировании. Фактографические методы прогнозирования предпочтительно применять в условиях высокой устойчивости влияния факторов. Надежность и точность прогноза, основанного на фактографических методах, может быть увеличена за счет сочетания с экспертными методами. Существуют две основные разновидности фактографических методов: статистические и опережающие. Последние играют вспомогательную роль и основаны на анализе научных публикаций по исследуемой проблеме развития предприятия, в которых могут быть отражены еще только зарождающиеся тенденции. Статистические методы основаны на анализе динамических рядов, методах экстраполяции и интерполяции, корреляционно-регрессионном анализе, эконометрических методах. В статистике широко применяются методы математической статистики: метод наименьших квадратов и его модификации, метод экспоненциального сглаживания, метод вероятностного моделирования и метод адаптивного сглаживания. Существенную роль играет правильный выбор наилучшего уравнения тренда динамики. На основе уравнения тренда определяется доверительный интервал прогноза. Более простым методом выявления тренда является расчет скользящих и экспоненциальных средних с целью сглаживания динамических рядов. Формирование прогноза развития предприятия представляет, как было показано в схеме на рис. 2, сложный комплекс операций, в основе которых лежат экономико-математические расчеты. Все расчетные процедуры подразделяются на два блока. Первый блок расчетов состоит в аналитической обработке числовой информации за ряд предшествующих лет. Полученные результаты характеризуют закономерности развития и тенденции взаимосвязей в ретроспективном плане. Второй блок расчетов состоит в определении системы показателей на предстоящие годы. Основанием служат числовые характеристики, определяющие стартовую ситуацию, экспертные оценки специалистов об ожидаемой интенсивности процессов в будущем и материалы ретроспективного анализа. При выполнении указанных расчетов применяются экономико-математические модели и алгоритмы построения показателей, разработанные в таких областях наук, как математическая статистика, эконометрика, теория статистики. Выбор конкретного математического аппарата определяется задачами прогнозирования. Как правило, прогноз составляется с целью получения комплексной характеристики будущего состояния предприятия. В число базовых прогнозируемых показателей обычно входят: ¦ данные о производстве каждого вида продукции в натуральном выражении; ¦ общая выручка от реализации продукции; ¦ сумма затрат на производство и реализацию товаров (услуг, работ); ¦ прибыль от реализации продукции; ¦ балансовая прибыль; ¦ чистая прибыль; ¦ рентабельность продукции; ¦ стоимость основного капитала; ¦ рентабельность основного капитала и т. д. Детализация системы показателей достигается за счет конкретных характеристик по отдельным сферам деятельности, по подразделениям предприятия. По каждому показателю осуществляется мониторинг, в ходе которого фиксируются значения показателей на протяжении ряда предшествующих лет. Это позволяет измерить интенсивность происходящих изменений. Основными показателями, характеризующими интенсивность динамики за предшествующие годы, являются: ¦ среднегодовой абсолютный прирост (А); ¦ среднегодовой темп роста (Т); ¦ среднегодовой темп прироста (Т – 1); ¦ среднее абсолютное значение 1 % прироста (А); ¦ коэффициент опережения (Ко). Для расчета этих обобщающих показателей динамики применяются следующие математические формулы:  где yn – значение показателя на конечную дату; y1 – значение показателя на начальную дату; n – число лет между начальной и конечной датами; Т1– среднегодовой темп роста по первому показателю; Т2 – среднегодовой темп роста по второму показателю. Рассмотрим порядок расчета этих показателей на числовом примере. Пусть на предприятии в 2001 г. чистая прибыль составила 85 млн руб., а средняя стоимость основного капитала – 121 млн руб. По итогам за 2005 г. – 105 и 140 млн руб. соответственно. Произведем расчеты показателей интенсивности изменений в среднем за год.   Результаты расчетов позволяют сделать следующие выводы. Чистая прибыль предприятия в течение последних четырех лет возрастала в среднем ежегодно на 5 млн руб., или на 5,4 % в год. Основной капитал увеличивался ежегодно на 4,75 млн руб., или на 3,7 % в год. Коэффициент опережения показывает, что прирост чистой прибыли идет интенсивнее, чем прирост основного капитала, что свидетельствует о росте эффективности использования производственных ресурсов на предприятии. Таковы были закономерности развития предприятия в ближайшие предшествующие годы. Эта информация может служить ориентиром при определении тенденций на последующие годы. Предположим, что требуется составить прогноз основных производственных показателей по предприятию на период до 2008 г. на основе метода экстраполяции, заключающегося в том, что тенденции прошлых лет распространяются на предстоящие годы. В качестве упрощенного способа прогнозирования можно использовать метод экстраполяции тенденций на основе показателей среднегодового абсолютного прироста или среднегодового темпа роста. Если исходить из гипотезы, что в течение ближайших трех лет сохранятся неизменными темпы роста чистой прибыли и основного капитала предприятия, то нужно применить следующий алгоритм расчета:  Произведем расчет ожидаемого размера чистой прибыли.  Определим размер основного капитала на следующие три года.  Таким образом, по прогнозу, основанному на гипотезе о постоянстве темпов роста, в 2008 г. предприятие получит чистую прибыль в объеме 122,95 млн руб. и доведет размер основного капитала до 156,12 млн руб. При этом оказывается, что среднегодовой абсолютный прирост показателей за период 2005–2008 гг. выше, чем в периоде 2001–2005 гг., что подтверждается следующими расчетами:  Увеличивается также в 2005–2008 гг. абсолютное значение 1 % среднегодового прироста:  Аналогичным образом может быть произведена экстраполяция тенденций развития на основе показателя среднегодового абсолютного прироста:  Использованный нами метод экстраполяции тенденций на основе средних темпов роста и среднегодового абсолютного прироста представляет собой простейший алгоритм прогнозных расчетов, который допустимо применять лишь в ограниченных хронологических рамках. По мере увеличения горизонта прогноза возрастает вероятность изменения интенсивности экономических процессов. В этих условиях следует обращаться к более совершенным экономико-математическим моделям. Экономико-математическое моделирование включает две группы методов регрессии: статическое и динамическое моделирование. При статическом моделировании измеряется влияние ряда факторов (х1, х2, х3… хn) на изучаемый показатель (Y). Если изучается показатель чистой прибыли, то в качестве факторов будут выступать такие характеристики, как уровень себестоимости единицы продукции, уровень рыночных цен на продукцию, ставки налогообложения, уровень транзакционных издержек и т. д. Эта зависимость выражается в виде математической функции Y = f(х1, х2, х3… хn), с помощью которой получают количественную меру силы влияния каждого фактора. Характеристики силы связи, называемые коэффициентами регрессии, определяются при построении уравнений регрессии и показывают, на сколько единиц изменится величина изучаемого показателя-следствия (Y) при увеличении значения показателя-фактора (х) на единицу. Построение уравнений регрессии осуществляется на основе компьютерных технологий с использованием пакетов прикладных программ (ППП). Конкретное описание методических особенностей таких расчетов дается в курсе «Эконометрика». С учетом полученных коэффициентов регрессии методом экспертных оценок формируют гипотезы о предполагаемой силе влияния каждого фактора на каждый год прогнозируемого периода. Если подставить эти гипотетические значения коэффициентов регрессии в уравнение регрессии и произвести соответствующие расчеты, то получим на каждый предстоящий год в пределах горизонта прогноза ожидаемое значение показателя Y. Динамические методы экономико-математического моделирования основаны на использовании информации, представленной в виде динамических рядов. Уровни динамического ряда рассматриваются как функция тенденции (тренда) и различного рода колебаний. В процессе выравнивания колебаний динамического ряда достигается возможность измерить параметры, определяющие тенденцию развития объекта. В итоге вычисляются значения прогнозируемых показателей на предстоящие даты. С использованием специального математического аппарата производится подбор математической функции, наиболее точно описывающей тренд в каждом конкретном ряде динамики. Простейшей является линейная функция:  где a0, a1 – коэффициенты уравнения регрессии; t – время; yt – значение исследуемого параметра. Возможна также характеристика тренда с помощью параболы второй степени, параболы третьей степени и других функций. В ходе подготовки аналитических материалов и расчетов значений прогнозируемых показателей кроме методов корреляции и регрессии применяется ряд других экономико-математических методов. Полезным инструментом является метод кластерного анализа, позволяющий провести классификацию изучаемых объектов. При обращении к характеристикам, не имеющим числовой формы выражения (профессия, отрасль, вид деятельности), используются непараметрические методы анализа. Ранее было сказано, что совокупность методов прогнозирования включает такие методы, как фактографические, экспертные, комбинированные и др. Комплекс фактографических методов мы рассмотрели на примере некоторых статистических моделей. На практике при прогнозировании статистические методы применяются в сочетании с экспертными методами. Экспертные (интуитивные) методы основаны на использовании оценок специалистов-экспертов. Прогнозирование методом экспертных оценок в большей степени соответствует нормативному прогнозированию процессов развития предприятия. Экспертные методы прогнозирования основаны на суждениях специалистов, формулирующих свои выводы путем комплексного использования накопленных научных знаний и наиболее общей фактографической информации. В качестве экспертов привлекаются наиболее авторитетные специалисты-практики и ученые. Экспертные группы могут быть сформированы в разном количественном составе. В качестве экспертов могут выступать как сотрудники предприятия, так и специалисты со стороны. Существуют различные методы обобщения информации, полученной в результате. Обычно к экспертным методам прибегают в условиях, когда исследуемые процессы не поддаются математической формализации, т. е. для них трудно разработать адекватную модель. Среди экспертных методов прогнозирования наиболее известным является дельфийский метод. Особенность метода Дельфи состоит в том, что анкетный опрос экспертов проводится в несколько туров. В каждом туре эксперты, ознакомившись с результатами предыдущего, проводят оценку заново. Постепенно достигается более высокая согласованность ответов и формируется итоговая оценка, соответствующая мнению большинства экспертов. В процессе оценки эксперты руководствуются строго логическим анализом, интуицией и опытом. Этот метод не требует личного общения экспертов. Прямые дебаты заменяются последовательными индивидуальными опросами по тщательно разработанной программе. Недостатком метода Дельфи является трудность формулирования анкетных вопросов, длительность периода времени экспертизы. Возможен комбинированный метод, реализуемый путем совместного использования экспертного и фактографического методов. Любой прогноз имеет вероятностную природу, и полученные итоговые показатели содержат определенную погрешность, источником которой могут быть: неточность исходных данных, неадекватность выбранного метода прогноза, ошибки в вычислении, случайные погрешности. Помимо оценки погрешности прогноза проводят общую экспертизу качества прогноза в целом на основе специальных критериев оценок. Западные фирмы в своей практике придают большое значение функции экономического прогнозирования и создают специальные службы прогнозирования развития фирмы, которые используют в своей деятельности методы контроллинга. Это обеспечивает гибкое управление предприятием. Конечным продуктом деятельности по прогнозированию являются варианты прогноза. В результате ситуационного моделирования получают несколько вариантов сценариев развития: высокий, средний и низкий. Проводится их сравнительный анализ с целью оценки их соответствия стратегическим целям организации, основным факторам и условиям развития предприятия в будущем, т. е. ожидаемым условиям и ограничениям функционирования организации. Далее осуществляется выбор наиболее предпочтительного из них. Определяется эффективность прогнозного сценария развития на основе оценки ожидаемой доходности будущих вложений и выявления предполагаемого эффекта от достижения стратегических целей по выбранному сценарию. Особым направлением анализа вариантов сценария развития является их проверка применительно к факторам риска – возможным в будущем экстремальным ситуациям внутренней и внешней среды. Полученные выводы составляют необходимый аспект обоснования выбора варианта сценария. После окончательного выбора сценария определяются необходимые меры обеспечения экономической безопасности предприятия на перспективу. 3.4. Основные подходы к определению содержания стратегического планаНеобходимость стратегического планирования как функции управления предприятием впервые была осознана в период всеобщего экономического кризиса, когда стали очевидными слабые стороны одних организаций и сильные стороны других. В периоды кризиса предельно обостряется конкурентная борьба, в которой побеждают те предприятия, которые сумели добиться больших конкурентных преимуществ. При неэффективном управлении предприятием впустую тратятся огромные ресурсы без достижения ожидаемых результатов. Если на Западе методы конкурентной борьбы и выживания предприятий в жестких условиях рыночной экономики формировались десятилетиями, то российский бизнес вступил в сферу рыночных отношений, не имея ни практического опыта, ни надежной теоретической базы. Поэтому в 90-е гг. российские предприятия работали, ориентируясь лишь на решение оперативных задач. Основная проблема состояла в том, что в условиях хозяйственной самостоятельности предприятий и нестабильности внешней среды невозможно ограничиваться только тактическими решениями без ориентации на стратегические планы. Вскоре руководители российского бизнеса осознали насущную необходимость использования стратегического планирования. Кроме признания актуальности стратегического планирования, важно определить оптимальный подход к формированию содержания стратегического плана. Стратегическое планирование является относительно новым элементом в управлении российскими предприятиями. В определенной мере практика долгосрочного планирования в СССР облегчила российским предпринимателям понимание необходимости освоения методов стратегического планирования и определения структуры стратегического плана. Полезным оказалось также изучение работ зарубежных авторов по теории стратегического планирования, в которых представлены полезные рекомендации о планировании распределения ресурсов, о путях достижения конкурентных преимуществ. Вместе с тем в зарубежной литературе отсутствует единообразная трактовка вопроса о стратегическом планировании, его методах и содержании. В более ранних работах западных авторов был представлен классический подход, предполагавший оценку сильных и слабых сторон фирмы на основе экспертных знаний и эмпирических зависимостей как основное содержание стратегического плана. Однако практика не подтвердила эффективность такого подхода, не позволяла вскрывать как слабые, так и сильные стороны организации, так как в этой теории отсутствовала концепция системного подхода. Только в рамках системного подхода, когда предприятие рассматривается как открытая система, имеется возможность полноценно исследовать в единстве все структурные элементы предприятия и все внутренние отношения, а также процессы обмена между ним и окружающей средой. Основной проблемой реализации системного подхода в управлении предприятием является формирование такой методологии стратегического планирования, которая обеспечила бы наиболее рациональное использование потенциальных возможностей системного подхода. В соответствии с принципами системного подхода содержание стратегического плана должно охватывать все основные структурные элементы предприятия, включая виды деятельности, виды ресурсов, состояние управленческих отношений, структурные подразделения предприятия. Среди различных концепций стратегического планирования представлен такой подход, при котором в центре внимания находятся результаты изучения внешней и внутренней среды хозяйствования. Итоги такого анализа должны помочь предприятию капитализировать свои сильные стороны и минимизировать слабые. Основным критерием выработки оптимальной стратегии является акцент на тех видах производственной деятельности, которые особенно успешно осуществляются организацией. Тем самым при разработке стратегического плана предполагается выбирать из всех видов деятельности предприятия только те из них, которые обеспечивают конкурентные преимущества. Таким образом, учет сильных сторон деятельности предприятия важен по следующим причинам: а) позволяет максимально использовать предшествующий опыт; б) дает возможность получить преимущества в конкурентной борьбе; в) является фундаментом стратегии предприятия в целом. При таком подходе в стратегическом плане следует предусмотреть реализацию системного подхода, т. е. учесть все основные аспекты функционирования предприятия. В теории стратегического планирования представлен один из подходов, называемый единой стратегией развития фирмы на основе модели «7С». Эта модель предусматривает обеспечение механизмов взаимодействия семи важнейших социально-экономических факторов, к которым относятся: ¦ стратегия развития; ¦ совместные ценности; ¦ совокупность способностей; ¦ структура; ¦ система; ¦ сотрудники; ¦ стиль. Взаимодействие этих семи элементов должно обеспечиваться необходимыми внутренними ресурсами и достаточно благоприятными условиями внешней среды. Так, например, финансовые ресурсы обязаны отвечать следующим требованиям: 1) обеспечивать реализацию выбранной стратегии; 2) быть достаточными для осуществления других необходимых проектов предприятия; 3) быть привлекательными для инвесторов и иных финансовых кругов. В стратегическом плане разделу финансового плана принадлежит приоритет, так как именно финансовые ресурсы определяют достижение ключевых конечных результатов деятельности. Однако такой подход требует определенной осторожности, поскольку существует опасность нарушения баланса между текущими и долгосрочными решениями в области финансовой политики. При ориентации преимущественно на финансовые показатели нельзя упускать из вида вопросы сохранения конкурентоспособности, достижения лидерства в долгосрочной перспективе. Таким образом, даже в условиях приоритета частной стратегической задачи следует сохранять видение развития предприятия как единого целого и учитывать все основные внутренние и внешние связи. Определяя в целом требования к содержанию стратегического плана, необходимо иметь в виду следующее. 1. Стратегический план обязан давать конкретные ответы на вопросы о том, каких результатов и когда необходимо достичь и кто за это отвечает. Характеристики планируемых результатов должны быть количественно измеримыми, только при этом условии можно управлять экономическими процессами на предприятии. 2. При разработке стратегического плана следует учитывать, что любая новая стратегия вызывает «сопротивление материала», т. е. сопряжена с изменением типа взаимоотношений в фирме, с изменением структуры полномочий и даже может войти в противоречие с традиционной политикой руководства. Подобный эффект способен препятствовать успешной реализации стратегического плана. Поэтому в стратегическом плане важно предусмотреть нейтрализацию подобного негативного эффекта. 3. По своему содержанию стратегический план должен соответствовать имеющемуся уровню информационного обеспечения. Показатели плана должны быть научно обоснованными и опираться на достоверную информацию, что обеспечивает реальность и достижимость стратегических целей. 4. При определении содержания стратегического плана необходимо учитывать текущую и перспективную обеспеченность предприятия компетентными специалистами, способными осуществлять реализацию стратегии в сложившихся условиях. 5. При составлении стратегического плана и определении содержания необходимо предусмотреть возможность его конкретизации в тактических планах. Только через тактические планы реализуются долговременные цели. 6. При составлении плана необходимо учитывать не только внутренние возможности и ресурсы предприятия, но и условия внешней среды, включая макроэкономические характеристики (объем ВВП, уровень инфляции, безработицы, процентной ставки, объема экспорта и импорта, валютный курс, государственный долг). Только такой подход облегчит понимание конъюнктуры рынка, что особенно важно при разработке долгосрочных планов. 7. Стратегический план должен охватывать все аспекты деятельности предприятия. Поэтому на практике имеет место система планов, включающая планы по конкретным видам деятельности, подразделениям. Так, например, комплексный план развития предприятия включает план маркетинга. План маркетинга, в свою очередь, представляет множество частных планов маркетинговой деятельности (производство, сбыт, реклама и т. д.). Частные планы образуют единую систему и должны быть согласованы по времени, месту, мероприятиям, исполнителям. Основу плана маркетинга составляют маркетинговые цели и намечаемые задания. 8. В структуре плановых показателей необходимо предусмотреть резервные ресурсы по определенным нормативам для компенсации рисков, связанных с неопределенностью получения конечных результатов и необходимостью в перспективе гибкого приспособления к меняющимся условиям. 9. Разработка стратегического плана может осуществляться как силами сотрудников предприятия, так и с привлечением консультантов или специалистов со стороны. Работа над планом требует высокого профессионального уровня работников плановых служб, так как качество планирования в большой мере зависит от интеллектуального уровня и компетенции сотрудников. 3.5. Практика стратегического планированияПроцесс освоения практики стратегического планирования в российском предпринимательстве на начальных этапах создания рыночной экономики был достаточно сложным и противоречивым. Разные группы организаций в разные сроки овладевали методами стратегического планирования. Это было связано с особенностями экономического положения предприятий, от которого зависели доступность источников информации о методиках стратегического планирования, возможность выделить необходимые для этого финансовые ресурсы, наличие подготовленного персонала специалистов в области экономики. Возникали трудности чисто практического характера, такие как неумение распределить функции планирования между сотрудниками и определить ответственных за эту работу, отсутствие возможности воспользоваться услугами профессионалов в области стратегического планирования и др. Постепенно стал расширяться круг предприятий, для которых стратегическое планирование стало неотъемлемым элементом управления. Сложившаяся практика стратегического планирования обнаруживает существенные различия этого процесса на разных предприятиях. Так, на небольших предприятиях, управляемых самим владельцем, выработка стратегии осуществляется в ограниченных масштабах и не содержит в полном объеме всех процедур планирования, а сам план является достаточно кратким в силу сравнительно простой структуры предприятия и ограниченности видов деятельности. На крупных предприятиях разрабатываются более обстоятельные стратегические планы, в которых детально определены система плановых показателей, пути достижения плановых результатов, сроки выполнения отдельных этапов работ. Руководители крупных предприятий должны сконцентрировать основное внимание на сравнительном анализе альтернативных стратегий и обоснованном выборе оптимальной стратегии для конкретных условий данного предприятия. Сложилось несколько основных подходов к формированию стратегического плана. 1. «Главный стратегический подход», при котором ведущая роль в составлении стратегического плана в организации принадлежит руководителю или собственнику предприятия. В этом случае система планирования является жестко централизованной. Результат такой организации планирования в большой мере зависит от профессионализма «первого лица», что составляет существенный недостаток данного подхода. 2. Подход «делегирования полномочий». Главная особенность этого подхода состоит в том, что ответственный управляющий поручает выработку стратегического плана команде специалистов, но при этом он осуществляет систематический контроль хода работ по составлению стратегического плана и участвует в принятии принципиальных решений по вопросам планирования. 3. «Совместный подход». Сущность этого подхода состоит в том, что функцию разработки стратегического плана и функцию организации его реализации выполняет одна и та же группа специалистов. Это является большим достоинством, так как разработчики плана непосредственно заинтересованы в наиболее полном учете всех условий и возможностей его реализаций. Вместе с тем данный подход к формированию стратегического плана сопряжен с определенным риском, который заключается в «поощрении» компромиссной позиции, в недостатке смелой творческой инициативы из-за соблазна упростить для себя задачу по реализации плана. 4. «Инициативный подход». Данный подход предполагает, что все функции и ответственность по составлению стратегического плана делегируются группе разработчиков. Управляющий, заинтересованный в высоком качестве стратегического плана, поощряет инициативно и творчески работать над составлением плана менеджеров всех уровней, начиная с нижних организационных структур. В этом случае процесс разработки плана направлен снизу вверх. Эффект такого подхода снижается, отчасти в силу того, что инициативные идеи, исходящие из различных подразделений предприятия, весьма трудно интегрировать в единую, логически целостную модель. Анализ сложившейся мировой практики стратегического планирования показывает, что обычно имеет место ряд ограничений в содержании плана по сравнению с его идеальной моделью. Наиболее часто встречаются следующие ограничения. 1. Обычно стратегические планы нацелены на реализацию только одной стратегии предстоящих действий. Как правило, отсутствуют программы, которые предусматривали бы возможные варианты решений на случай изменения первоначальной стратегии. 2. Стратегические планы опираются на данные прогнозов лишь по основным агрегированным показателям, в прогнозах обычно отсутствуют более детальные характеристики ожидаемой ситуации в будущем. 3. В стратегических планах редко представлена информация с оценками рисков и проектами возможных вариантов действий на случай наступления рисковых событий. 4. Существенным недостатком является распространенность практики излишней формализации содержания положений о стратегических целях организации. Следствием этого оказывается отсутствие должного эффекта от реализации стратегического плана, особенно если она осуществляется бюрократическими методами. В качестве позитивных элементов общепринятой практики стратегического планирования в современных условиях можно отметить следующее. 1. Стратегические планы опираются на оценку всех сильных и слабых сторон фирмы, на анализ возможных благоприятных перспектив или опасных событий в окружающей среде. 2. Стратегические планы строятся на основе намечаемых стратегических целей предприятия, среди которых ведущую роль играют важнейшие показатели результатов финансовой деятельности фирмы. 3. Стратегические планы содержат информацию о необходимых в будущем инвестициях, об ожидаемых доходах и расходах, о предстоящих выплатах дивидендов в долгосрочном периоде. 4. В стратегическом плане представлен раздел, содержащий проекты диверсификации предприятия, которая может произойти в результате возможных слияний и поглощений фирм на рынке. Особого внимания требует вопрос об организации и распределении функций по формированию и реализации стратегического плана. Прежде всего следует исходить из того, что процесс стратегического планирования требует как формальных, так и неформальных процедур реализации. В процессе разработки и реализации плана важно выбрать оптимальный вариант участия и взаимодействия подразделений предприятия в выполнении этих функций. В эту работу помимо разработчиков плана должны быть вовлечены руководители среднего звена, которые, однако, весьма неохотно отвлекаются на решение стратегических задач. В интегрированном виде комплекс функций и задач, осуществляемых группой стратегического планирования, может быть представлен в виде типовой описательной модели. Наиболее удачный вариант такой модели сформирован Ю. П. Анискиным и А. М. Павловой. Опираясь на данную авторскую разработку, можно в кратком изложении представить основные функции и задачи, выполняемые группой стратегического планирования, следующим образом. 1. Разработка стратегического плана развития предприятия. Основные разделы стратегического плана: а) анализ конъюнктуры, перспектив и состояния целевых рынков; б) оценка существующего экономического потенциала предприятия; в) формирование дерева целей по реализации стратегических задач по основным направлениям деятельности предприятия; г) определение системы стратегических целей маркетинговой деятельности; д) формирование плана общего объема продаж, его распределение по видам изделий и по рынкам сбыта – национальным и международным; е) определение критериев оценки содержания и качества работы сбытовых и обеспечивающих служб предприятия, сетей технического обеспечения реализации стратегии. 2. Разработка разделов стратегического плана по основным направлениям деятельности: а) разработка целевых программ по реализации стратегических целей; б) формирование числовых значений контрольных показателей по основным характеристикам деятельности предприятия – объему производства, сумме затрат и т. д.; в) оценка комплекса внутренних и внешних условий, необходимых для реализации стратегического плана; г) интегрирование сформированных разделов в единый, сводный стратегический план. 3. Изучение потенциальных возможностей предприятия для реализации стратегического плана или оценка: а) организационно-технологического уровня готовности производства к реализации стратегических задач; б) возможностей роста производственного потенциала предприятия; в) финансовых и коммерческих возможностей для реализации стратегического плана; г) влияния возможных внешних факторов воздействия на деятельность предприятия; д) хозяйственного риска дифференцированно по стратегическим направлениям деятельности предприятия. 4. Определение потребности в ресурсах для реализации стратегических решений: а) формирование требований к качеству и количеству необходимых ресурсов; б) определение объемов и источников финансирования; в) формирование источников обеспечения ресурсами с учетом хозяйственного риска; г) распределение ресурсов по стратегическим целям деятельности предприятия. 5. Осуществление организационно-финансового сопровождения стратегического плана: а) формирование системы мероприятий по реализации плана; б) организация стратегического контроллинга; в) установление межхозяйственных связей по обеспечению ресурсами (кооперация, контракты и др.); г) определение порядка использования финансовых ресурсов, выделенных для реализации стратегического плана; д) составление календарных графиков выполнения всех операций; е) разработка системы контрольных мероприятий с определением сроков, задач и ответственных; ж) увязка целей верхнего уровня реализации стратегического плана со стратегическими целями подразделений предприятия по характеру участия в плановом процессе; по взаимосвязи планирования с разработкой бюджета. Представленный алгоритм осуществления процесса стратегического планирования является типовой схемой, которая, однако, не предполагает обязательного строгого соблюдения данной последовательности процедур разработки стратегического плана. Наиболее эффективной является такая организация работ, при которой обеспечивается взаимосогласованность принимаемых решений по всем пунктам плана. Это означает целесообразность параллельной разработки пунктов плана, возможность корректировки уже сформированных решений и даже изменения (дополнение, разукрупнение) принятой структуры стратегического плана. Так, например, Ю. П. Анискин и А. М. Павлова предлагают осуществлять одновременно различными исполнителями следующие конкретные процедуры по подготовке и формированию стратегического плана: 1) сбор и обработку информации о внешней среде (рынок, потребители, поставщики и т. д.) и внутреннем состоянии предприятия; 2) разработку стратегии и альтернативных направлений развития предприятия; 3) анализ ситуации, определение стратегических целей и ключевых условий успеха по каждому направлению бизнеса; 4) анализ конкурентоспособности фирмы и разработку стратегии по отношению к конкурентам; 5) анализ и оценку необходимых ресурсов для успеха в условиях конкуренции; 6) моделирование и анализ воздействий внешних факторов на развитие направлений деятельности и оценку хозяйственных рисков; 7) разработку вариантов стратегических планов с учетом возможного изменения ключевых условий; 8) анализ вариантов плана и выбор оптимального варианта стратегического плана; 9) анализ ожидаемой эффективности стратегического плана; 10) планирование организационно-финансового сопровождения реализации стратегического плана. Предприятия с разным объемом экономического потенциала располагают различными возможностями для организации плановой службы. В крупной компании плановая служба играет важную роль в процессе стратегического планирования. Эта служба действует в контакте с руководителями линейных служб. Она оказывает помощь руководству при распределении ресурсов между подразделениями предприятия, является основным разработчиком и консультантом по вопросам реализации стратегического плана. Организация системы планирования на предприятии должна обеспечивать согласованность и взаимодействие подразделений при выполнении плановых заданий. Реализация стратегических планов осуществляется посредством текущих планов. Таким образом, с одной стороны, стратегический план является ключевым инструментом реализации долгосрочной стратегии предприятия. С другой стороны, такая реализация возможна лишь посредством воплощения стратегических целей в системе текущих планов. С учетом значимости текущего планирования как механизма реализации стратегического плана этому вопросу посвящается отдельная глава учебного пособия. Контрольные вопросы1. Сформулируйте понятие стратегии. 2. Какие виды ресурсов необходимы для реализации стратегического плана? 3. Какие факторы внешней среды влияют на деятельность предприятия? 4. Раскройте концептуальные основы построения стратегического плана. 5. Какие обстоятельства могут вызвать затруднения в процессе реализации стратегического плана? 6. Перечислите основные функции стратегического плана. 7. Перечислите основные конкурентные стратегии. 8. Определите типичные свойства стратегий концентрированного роста. 9. Каковы особенности группы стратегий «целенаправленного сокращения»? 10. Раскройте сущность наступательных и оборонительных стратегий. 11. Раскройте сущность стратегии роста предприятия, стабилизации, поддержания и сокращения деятельности предприятия. 12. Как классифицируются прогнозы по своему назначению? 13. Каковы особенности нормативных и поисковых прогнозов? 14. Каково назначение экономико-математических расчетов? 15. Какие внешние факторы следует учитывать при разработке прогноза? 16. Охарактеризуйте комплекс внешних факторов, влияние которых измеряется с помощью экономико-математических методов. 17. Какие статистические методы могут быть использованы при прогнозировании? 18. Какими показателями динамики измеряется интенсивность изменения характеристик во времени? 19. Что понимается под методом экстраполяции экономических показателей? 20. Что понимается под опережающими и экспертными методами прогнозирования? 21. В чем состоит сущность метода Дельфи? 22. Что понимается под концепцией стратегического планирования? 23. Каково содержание модели «7С»? 24. Определите основные требования к стратегическому плану. 25. В чем заключается сущность метода «делегирования полномочий» при формировании стратегического плана? 26. Что может препятствовать реализации идеальной модели стратегического плана? 27. Какие разделы необходимо выделять в стратегическом плане? 28. Какие возможны варианты организации служб планирования на предприятии? |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||