|

||||

|

|

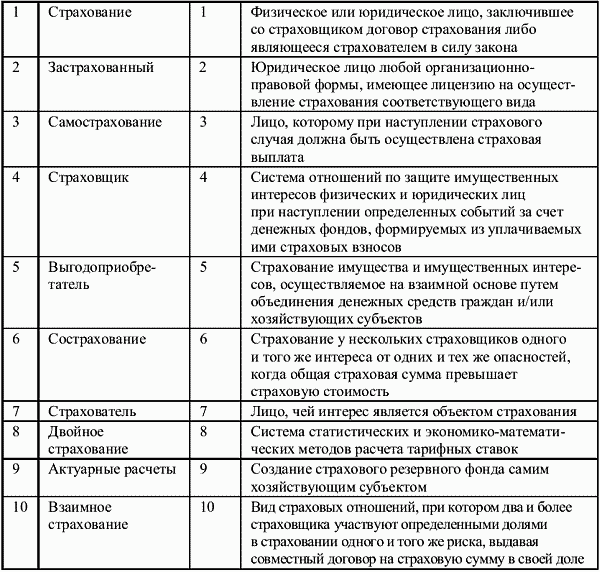

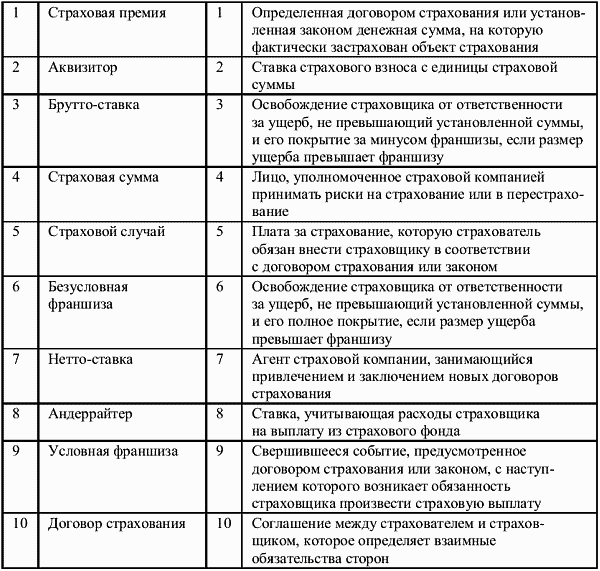

Глава 5Страхование на рынке ценных бумаг 5.1. Основы страхования на рынке ценных бумагСтрахование на рынке ценных бумаг – это система отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Основными направлениями страхования, имеющими место на рынке ценных бумаг, являются: страхование имущества, страхование предпринимательских рисков субъектов РЦБ, страхование ответственности субъектов РЦБ, личное страхование субъектов РЦБ – страхование граждан от несчастных случаев и болезней, страхование жизни, медицинское страхование, пенсионное страхование. Страхование на рынке ценных бумаг выполняет семь основных функций: формирование страховых фондов, предупредительную, рисковую, сберегательную (накопительную), инвестиционную, социальную, контрольную. В процессе страхования участвуют два основных субъекта: страхователь и страховщик. Страховщик (страховые организации и общества взаимного страхования) – юридическое лицо любой организационно-правовой формы, имеющее лицензию на осуществление страхования соответствующего вида. Предметом непосредственной деятельности страховщика не может быть производственная, торгово-посредническая и банковская деятельность. Для получения лицензии на осуществление страховой деятельности страховщик должен обладать оплаченным в денежной форме уставным капиталом в установленной сумме. Минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств, на день подачи юридическим лицом документов для получения лицензии на осуществление страховой деятельности должен быть не менее 25 тыс. МРОТ – при проведении видов страхования иных, чем страхование жизни, не менее 35 тыс. МРОТ – при проведении страхования жизни и иных видов страхования, не менее 50 тыс. МРОТ – при проведении исключительно перестрахования. Страхователь (полисодержатель) – физическое или юридическое лицо, заключившее со страховщиком договор страхования либо являющиееся страхователем в силу закона. Страхователи уплачивают страховые взносы и вступают в конкретные страховые отношения со страховщиком. Помимо них, в страховании участвуют застрахованный и выгодоприобретатель. Застрахованный – лицо, чей интерес является объектом страхования. Выгодоприобретатель – лицо, которому при наступлении страхового случая должна быть осуществлена страховая выплата (страховое возмещение или страховое обеспечение). Иногда страхователем, застрахованным и выгодоприобретателем может быть одно и то же лицо. Надзор над страховой деятельностью осуществляет Федеральная служба России по надзору за страховой деятельностью (Росстрахнадзор), которая занимается: выдачей лицензий на осуществление страховой деятельности по каждому виду страхования; ведением Единого государственного реестра страховщиков, объединений и страховых брокеров; контролем правильности формирования резервов, ведением учета и отчетности страховых компаний; контролем обоснованности страховых тарифов и платежеспособности страховщиков; обобщением практики и разработкой законодательных и методических нормативных документов; проведением мероприятий по профессиональной подготовке и переподготовке кадров страхового надзора и др. К объектам страхования относятся различные имущественные интересы страхователей, не противоречащие законодательству РФ, а именно интересы, связанные: 1) с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование); 2) с владением, пользованием, распоряжением имуществом страхователя (страхование имущества); 3) с осуществлением страхователем своей предпринимательской деятельности (страхование предпринимательских рисков); 4) с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности). Гражданским законодательством установлен перечень интересов, страхование которых запрещено. В соответствии со ст. 928 ГК РФ на территории РФ не допускается: страхование противоправных интересов; страхование убытков от участия в играх, лотереях и пари; страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников. Величина, условия и метод страхового возмещения убытка в имущественном страховании зависят от системы страховой ответственности. Система страховой ответственности обусловливает соотношение между страховой суммой застрахованного имущества и фактическим убытком, т. е. степень возмещения возникшего убытка. Наиболее применяемыми системами страховой ответственности являются системы: пропорциональной ответственности, первого риска, предельной ответственности. По системе пропорциональной ответственности возмещение составляет ту же долю ущерба, что и страховая сумма от стоимости имущества. Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По системе предельной ответственности величина возмещаемого ущерба определяется размером недостижения каким-либо показателем застрахованного уровня. Тест 1. Выбор верного ответа 1. Субъект страхового рынка, который за определенную цену продает клиентам услугу по страховой защите их интересов, – это: а) страховщик; б) страхователь; в) застрахованный. 2. Вправе ли страховщик заниматься производственной деятельностью? а) да; б) нет; в) да, если им будет получена соответствующая лицензия. 3. В чем заключается рисковая функция страхования? а) в уменьшении риска страхового случая; б) в возмещении ущерба; в) в накоплении и инвестировании денежных средств; г) в обеспечении других функций страхования. 4. В каком порядке должны определяться условия лицензирования страховых компаний? а) решением органов страхового надзора; б) федеральным законом; в) решением ассоциаций страховщиков; г) в ином порядке. 5. Объектами страхования могут быть: а) личные интересы; б) имущественные интересы; в) интересы личные, имущественные и третьих лиц. 6. Укажите интересы, страхование которых не допускается: а) убытки от участия в лотереях; б) убытки от предпринимательской деятельности; в) все вышеназванное. 7. Кто вправе действовать на страховом рынке без уведомления страхнадзора? а) страховой брокер; б) страховой агент; в) страховая компания. 8. Что входит в функции страхнадзора? а) контроль выплаты возмещения; б) контроль обоснованности тарифов; в) ведение реестра страхователей. 9. Актуарные расчеты – это: а) совокупность экономико-математических методов расчета тарифных ставок; б) документ, выдаваемый в дополнение к страховому договору, в котором отражаются изменения условий договора страхования; в) система экономического управления страховой компанией. 10. Какая система страховой ответственности предполагает, что возмещение составляет ту же долю ущерба, что и страховая сумма от страховой оценки? а) предельной ответственности; б) пропорциональной ответственности; в) действительной стоимости. 11. Страхование финансовых рисков представляет собой совокупность видов страхования, предусматривающих обязанности страховой компании по страховым выплатам в размере полной или частичной компенсации: а) застрахованному лицу при невыполнении перед ним своих обязательств, вытекающих из финансового договора, контрагентом застрахованного лица; б) потери дохода или дополнительных расходов застрахованного лица; в) невозвращенного кредита застрахованному лицу. 12. Каков минимальный размер оплаченного уставного капитала для страховщика, занимающегося перестрахованием? а) 25 тыс. МРОТ; б) 35 тыс. МРОТ; в) 50 тыс. МРОТ. 13. Страховщики не вправе инвестировать: а) в товарный оборот; б) в ценные бумаги; в) в валютные депозитные вклады. 14. Какую долю страховых резервов можно инвестировать в ценные бумаги банков и срочные банковские счета? а) до 40%; б) до 50%; в) до 60%. 15. Какую долю страховых резервов можно вкладывать в акции и облигации? а) до 30%; б) до 40%; в) до 50%. 16. Какую долю страховых резервов можно вкладывать в уставный капитал общества с ограниченной ответственностью? а) до 5%; б) до 10%; в) до 15%. 17. Какую долю от страховых резервов могут составлять жилищные сертификаты? а) до 5%; б) до 10%; в) до 15%. 18. В какие ценные бумаги могут быть размещены средства страховых резервов без ограничений? а) в банковские вклады; б) в государственные ценные бумаги РФ; в) и в те, и в другие; г) ни один из ответов не верен. 19. Какую долю страховых резервов можно вкладывать в ценные бумаги одного субъекта Федерации? а) до 15%; б) до 20%; в) до 25%. 20. Какую долю страховых резервов можно инвестировать в бумаги одного органа местного самоуправления? а) до 5%; б) до 10%; в) до 15%. Тест 2. Исключение несоответствия 1. Субъектом страхования является: а) страховая компания; б) страховой агент; в) страховой брокер; г) страховой дилер; д) общество взаимного страхования; е) перестраховщик; ж) объединение страховщиков. 2. Риски эмитента: а) риск изменения процентных ставок; б) временной риск; в) риск ликвидности; г) риск селекции; д) налоговый риск; е) риск изменений в законодательстве. 3. Участник страховых сделок, имеющий в обязательном порядке правовой статус предпринимателя, – это: а) страховой агент; б) инвестор; в) страховая организация; г) аудитор; д) страховой брокер; е) общество взаимного страхования. 4. Если имущество застраховано на 70% и ущерб составил 70%, на сколько будет возмещен ущерб? а) полностью; б) на 70% от величины ущерба; в) на 70% от страховой суммы; г) на 49% от величины ущерба. 5. Если 100 одинаковых единиц имущества застрахованы на 50%, то это означает, что: а) застрахованы 50 из них, остальные не застрахованы; б) каждая застрахована на 50%; в) предыдущие утверждения неверны; г) каждая из 50 застрахована на 50%. 6. Имущественные интересы, которые могут быть застрахованы по договору имущественного страхования: а) риск неполучения предпринимательских доходов; б) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни или здоровью других лиц; в) риск ответственности по обязательствам, возникающим вследствие причинения вреда имуществу других лиц; г) риск убытков от участия в играх и лотереях; д) риск ответственности за нарушение договора; е) риск утраты (гибели), недостачи или повреждения определенного имущества. 7. Страховая сумма при переменном составе застрахованного имущества не определяется: а) по стоимости на момент заключения договора; б) по максимально возможной стоимости; в) по каждой единице (партии) имущества в отдельности; г) по средней стоимости за предыдущий период. 8. Страхователем по обязательному страхованию от несчастных случаев является: а) застрахованный; б) министерство внутренних дел; в) министерство обороны; г) министерство чрезвычайных ситуаций. 9. Страхование карго – это: а) страхование кредитов; б) страхование грузов; в) страхование транспортных средств; г) страхование ценных бумаг. Тест 3. Поиск альтернативы Ответьте «Да» или «Нет». 1. Страхование – это отношение по защите имущественных интересов физических и юридических лиц при наступлении определенных событий? 2. Сущность рисковой функции страхования заключается в сбережении денежных сумм на дожитие? 3. Страховой фонд страховщика – совокупность различных страховых натуральных запасов и денежных средств? 4. Показатели страховой статистики используются в актуарных расчетах? 5. Коэффициент кумуляции – это отношение доходов страховой компании к ее расходам? 6. Личное страхование – это отрасль страхования, с помощью которой осуществляется страховая защита имущества граждан? 7. Для получения лицензии на проведение страховой деятельности страховщик может иметь любой размер уставного капитала? 8. Под финансовой устойчивостью страховых операций понимают постоянное снижение доходов над расходами страховщика? 9. Сострахование – это ситуация, когда два или несколько страховщиков одновременно по соглашению принимают на страхование крупные страховые риски? 10. Двойное страхование – обеспечение новым договором страхования интереса, который полностью уже обеспечен действующим договором страхования? Тест 4. Термин-определение 1. Найдите в правой колонке определение терминов, указанных в левой колонке.  5.2. Договор страхованияДоговор страхования – это соглашение между страхователем и страховщиком (может быть заключен двусторонний или трехсторонний договор), которое определяет взаимные обязательства сторон. По договору страхования страховщик обязуется при наступлении предусмотренного в договоре страхового случая выплатить страхователю согласованное страховое возмещение (обеспечение), а страхователь – уплатить страховые взносы в установленные сроки. Под страховым случаем понимается свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или третьему лицу. Страховой взнос (платеж, премия) – это плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Он исчисляется исходя из страхового тарифа и страховой суммы с учетом предусмотренных скидок и надбавок. Уплачивать страховые взносы можно как единовременно, так и в несколько сроков – в зависимости от того, какой порядок предусмотрен в договоре. Страховой тариф (тарифная ставка, брутто-ставка) – ставка страхового взноса с единицы страховой суммы. Он выражается в процентах или в абсолютном выражении (в рублях – со 100 руб. страховой суммы). Брутто-ставка складывается из нетто-ставки, выражающей цену страхового риска, и нагрузки, которая покрывает расходы страховщика на ведение бизнеса, расходы на проведение предупредительных мероприятий, содержит элементы прибыли. Страховая сумма – это определенная договором страхования или установленная законом денежная сумма, на которую фактически застрахован объект страхования (имущество, жизнь, здоровье и пр.). В личном страховании она может быть любых размеров и зависит от платежеспособности страхователя. Размер страховой суммы в страховании ответственности определяется соглашением сторон. В страховании предпринимательского риска ее размер равен убыткам от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. При страховании имущества страховая сумма не может превышать его страховой стоимости (действительной стоимости) на момент заключения договора. Если вопреки установленным правилам страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, то договор является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. При этом излишне уплаченная часть страховой премии возврату не подлежит. В соответствии с законодательством страховщик освобождается от выплаты страхового возмещения (обеспечения), когда страховой случай наступил вследствие: ¦ воздействия ядерного взрыва, радиации или радиоактивного заражения; ¦ военных действий, а также маневров и/или иных военных мероприятий; ¦ гражданской войны, народных волнений всякого рода или забастовок; ¦ умышленных действий страхователя, застрахованного лица или выгодоприобретателя, направленных на наступление страхового случая; ¦ совершения страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем; ¦ сообщения страхователем страховщику заведомо ложных сведений об объектах страхования; ¦ получения страхователем соответствующего возмещения ущерба по имущественному страхованию от виновного лица; ¦ других случаев, предусмотренных законодательством. Страховщик может быть освобожден от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, реквизиции, ареста или уничтожения застрахованного имущества и в случаях, если: ¦ страхователь имел возможность, но не принял никаких мер по спасению имущества во время и после страхового случая, не обеспечил его сохранность и не предотвратил дальнейшее повреждение; ¦ страхователь заявил о наступлении страхового случая позже срока, определенного в договоре, не приложил к заявлению документы, подтверждающие факт наступления такого случая и размер убытков. При заключении договора страхования стороны должны уточнить, в каких случаях действие договора прекращается. Согласно законодательству прекращение договора страхования возможно: ¦ по истечении срока договора; ¦ из-за полного выполнения обязательств сторон; ¦ из-за неуплаты страхователем страховых взносов в установленные договором сроки; ¦ из-за ликвидации страхователя (юридического лица) или смерти страхователя (физического лица), кроме случаев, предусмотренных законодательством; ¦ из-за ликвидации страховщика; ¦ по решению суда в случае признания договора страхования недействительным; ¦ по инициативе одной из сторон и др. Договор признается недействительным, если: противоречит закону; заключен после наступления страхового случая; заключен на конфискованное имущество; это определено решением арбитражного или третейского суда. В договор страхования могут вноситься различные оговорки и условия, которые носят название клаузула (заключение). Одной из них является франшиза. Франшиза – это освобождение страховщика от возмещения убытков, не превышающих определенный размер. Размер франшизы означает часть убытка, не подлежащую возмещению со стороны страховщика. Франшиза бывает условная и безусловная. Условная франшиза – освобождение страховщика от ответственности за ущерб, не превышающий установленной суммы, и его полное покрытие, если размер ущерба превышает франшизу. При безусловной (вычитаемой) франшизе страховое возмещение равно величине ущерба за минусом величины безусловной франшизы. Тест 1. Выбор верного ответа 1. Договор страхования может быть заключен: а) только путем составления одного документа; б) только вручением страховщиком страхователю страхового полиса, подписанного страховщиком; в) путем составления одного документа либо вручением страховщиком страхователю страхового свидетельства, подписанного страховщиком. 2. Договор страхования вступает в правовую силу: а) с момента выплаты страхователем страховой суммы; б) с момента уплаты страховой премии или первого ее взноса, если иное не предусмотрено договором; в) с момента заключения договора. 3. Договор имущественного страхования должен включать существенные условия: а) об определенном имущественном интересе, о форме страхового возмещения, о размере страхового взноса, о сроке действия договора; б) об определенном имуществе либо ином имущественном интересе, о характере страхового случая, о размере страховой суммы, о сроке действия договора; в) об определенном имуществе, о размере страховой суммы, о форме использования застрахованного имущества в период действия договора, о сроке действия договора. 4. Страховой полис при страховании имущества может быть: а) именным; б) предъявительским; в) и именным, и предъявительским. 5. По договору страхования предпринимательского риска может быть застрахован предпринимательский риск: а) только самого страхователя и только в его пользу; б) только самого страхователя, как в его пользу, так и в пользу указанного им лица; в) как самого страхователя, так и указанного им лица. 6. Если страховщик убедится, что страховая стоимость занижена по вине страхователя, что он вправе сделать? а) расторгнуть договор; б) пропорционально снизить размер возмещения; в) взыскать материальный ущерб. 7. Что из нижеперечисленного не может являться основанием для отказа в страховой выплате? а) получение возмещения от виновного лица по личному страхованию; б) сообщение заведомо ложных сведений об объекте страхования; в) получение возмещения от виновного лица по имущественному страхованию. 8. К чему приводит неуплата страховых взносов в установленные сроки? а) к прекращению договора страхования; б) к отказу в страховой выплате; в) к признанию договора недействительным. 9. Каков срок исковой давности по спорам, основанным на договоре имущественного страхования? а) 1 год; б) 2 года; в) 3 года. 10. В каком случае возмещение по договору страхования профессиональной ответственности будет выплачено? Если действия застрахованного: а) выше требований компетентности; б) на уровне требований компетентности; в) ниже требований компетентности. 11. Какое право возникает у страховщика, если страхователь отказывается от своего права требования к причинителю вреда? а) право требования к причинителю вреда; б) право на возврат страхового возмещения; в) иное право. 12. Кому принадлежит право признания договора страхования недействительным? а) страховому надзору; б) суду; в) сторонам договора. 13. Какой срок уплаты месячного взноса может быть пропущен страхователем до того, как договор будет прекращен страховщиком? а) 1 месяц; б) 2 месяца; в) 3 месяца. 14. Страховой акт составляется: а) одновременно с заключением договора страхования; б) для оформления страхового случая; в) для оформления страхового риска. 15. Как называются события, заведомо не являющиеся страховыми случаями по данному виду страхования? а) исключения; б) санкции; в) освобождения. 16. Если страховая сумма превышает страховую стоимость имущества, то: а) договор является недействительным; б) договор является недействительным в той части страховой суммы, которая превышает действительную стоимость имущества на момент его заключения; в) положения договора о размере страховой суммы являются недействительными. 17. Если на момент страхового события страховая сумма оказывается ниже, чем страховая стоимость, то ущерб: а) возмещается в той пропорции, в которой страховая сумма относится к страховой стоимости; б) возмещается в той пропорции, в которой страховой взнос относится к страховой сумме; в) возмещается в той пропорции, в которой страховая стоимость относится к страховому взносу; г) не возмещается вообще. 18. В каком случае допускается страхование ответственности только самого страхователя? а) при страховании ответственности за причинение вреда; б) при страховании ответственности по договору; в) при страховании профессиональной ответственности. 19. Допускает ли законодательство предусматривать в договоре замену страховой выплаты компенсацией ущерба в натуральной форме? а) да; б) нет; в) да, если компенсация будет в пределах суммы страхового возмещения. 20. Как франшиза влияет на величину страхового взноса? а) увеличивает; б) уменьшает; в) и увеличивает, и уменьшает; г) не влияет на величину взноса. Тест 2. Исключение несоответствия 1. Договор страхования – это: а) правила страхования; б) страховой сертификат; в) страховое свидетельство; г) страховой чек; д) страховая квитанция; е) актуарная калькуляция. 2. В обязанности страхователя входит: а) предоставление сведений для оценки риска; б) своевременное сообщение о страховом случае; в) составление страхового акта; г) своевременное внесение взносов; д) осуществление мер по предотвращению и уменьшению ущерба при наступлении страхового случая. 3. Освобождение страховщика от возмещения ущерба, не превышающего определенного размера, называется: а) диспаша; б) условная франшиза; в) безусловная франшиза; г) тантьема; д) ристорно. 4. Нагрузка устанавливается: а) в руб. – на 100 руб. страховой суммы; б) в коп. – на 1 руб. страховой суммы; в) в % к нетто-ставке; г) в % к брутто-ставке. 5. Страховое возмещение может превысить: а) страховую сумму; б) размер ущерба; в) страховой взнос; г) условную франшизу. 6. Оговорка «свободно от Х%» означает: а) условную франшизу; б) безусловную франшизу; в) первые два; г) ни первое, ни второе. 7. Договор страхования имущества может быть заключен в пользу выгодоприобретателя: а) без указания имени или наименования выгодоприобретателя; б) только с указанием имени или наименования выгодоприобретателя; в) в обоих вышеуказанных случаях. 8. Страховое возмещение может быть выплачено: а) только в денежной форме; б) только в натуральной форме; в) и в денежной, и в натуральной форме. 9. При наступлении страхового случая: а) рассрочка для уплаты взноса сохраняется; б) неуплаченная часть взноса удерживается при выплате возмещения; в) неуплаченная часть взноса списывается на убытки страховщика; г) ни один из ответов не верен. 10. Тарифная ставка по страхованию кредитов зависит: а) от размера кредита; б) от срока кредита; в) от ставки процента за кредит; г) от размера уставного капитала. Тест 3. Поиск альтернативы Ответьте «Да» или «Нет». 1. Страховой полис – документ, выдаваемый страховщиком и подтверждающий договор страхования? 2. Страховой интерес – это мера материальной заинтересованности в страховании? 3. Страховая стоимость – фактическая стоимость объекта страхования? 4. Тарифная ставка – цена страхового риска и других расходов страховщика? 5. Страховое возмещение – это плата за страхование? 6. Франшиза бывает безусловной и безвозмездной? 7. При страховании по системе пропорциональной ответственности страховое возмещение страховщиком выплачивается в любых размерах ущерба? 8. Главные критерии надежности страховщика – это оперативность и полнота исполнения обязательств по договорам? 9. Страховой портфель – фактическое количество застрахованных объектов или число договоров страхования у страховщика? 10. Страховой брокер – юридическое или физическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность от своего имени на основании поручений страхователя или страховщика? Тест 4. Термин-определение 1. Найдите в правой колонке определение терминов, указанных в левой колонке.  |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||