|

||||

|

|

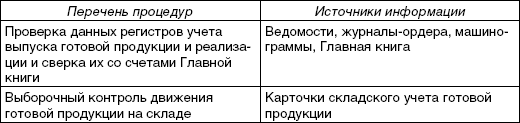

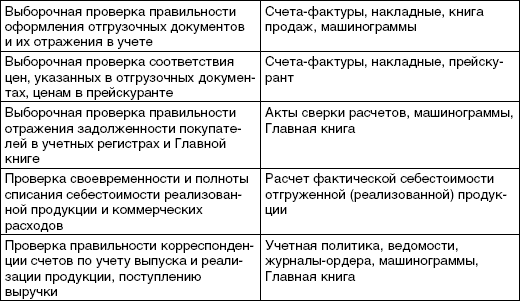

Глава 13АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ И РЕАЛИЗАЦИИ 13.1. ЦЕЛИ АУДИТАЦель аудита выпуска готовой продукции и ее реализации – установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции. В ходе проверки аудитор решает следующие задачи: • подтверждает обоснованность выбора и правильность применения варианта оценки готовой продукции; • устанавливает полноту оприходования готовой продукции; • подтверждает объемы отгруженной и реализованной продукции; • подтверждает себестоимость отгруженной и реализованной продукции; • подтверждает объем продаж. Источниками информации для проверки состояния учета выпуска готовой продукции и ее реализации являются карточки складского учета готовой продукции, прейскуранты, договоры на поставку продукции, счета-фактуры, книга продаж, накладные на отпуск готовой продукции, доверенности покупателей, первичные банковские и кассовые документы о выручке (платежные поручения, требования-поручения, приходные кассовые ордера и др.), учетные регистры (ведомости, журналы-ордера, машинограммы) по счетам 20, 40, 41, 43, 44, 45, 50, 51, 60, 62, 90,91, 99 и др., Главная книга, Отчет о прибылях и убытках (форма № 2) и др. Полезным средством предварительной оценки эффективности системы внутреннего контроля и учета операций по выпуску и реализации продукции является проведение тестирования. Вопросы для проверки состояния системы внутреннего контроля учета выпуска готовой продукции и процесса производства: • обоснованны ли цены и сроки реализации продукции по договорам; • применяются ли цены реализации ниже себестоимости; • контролируется ли последовательность нумерации для выявления неучтенных счетов-фактур и накладных; • сопоставляется ли количество отгруженной продукции с данными счетов-фактур; • проверяются ли товарно-транспортные документы на предмет ошибок при подсчете количества, суммы, применения цен, наценок; • контролируется ли главным бухгалтером себестоимость реализованной продукции; • соблюдается ли график документооборота по учету реализации продукции; • проводятся ли инвентаризации готовой продукции на складе. Вопросы для проверки системы бухгалтерского учета: • имеется ли единая учетная политика по реализации продукции; • проверяется ли соответствие записей аналитического и синтетического учета реализации; • выявляются ли расхождения между данными отчетов готовой продукции и данными отчетов об оприходованной на складе продукции; • датируются ли счета-фактуры на реализацию продукции днем отгрузки; • соблюдается ли установленный порядок списания коммерческих расходов; • разработаны ли схемы учета готовой продукции и ее реализации; • с какой периодичностью сверяются данные первичного, аналитического и синтетического учета готовой продукции и ее реализации и др. Проанализировав полученные ответы, аудитор должен уточнить направления контроля процесса выпуска и реализации продукции и выбрать для каждого направления наиболее приемлемые процедуры (табл. 13.1). Таблица 13.1 Программа аудиторской проверки выпуска готовой продукции и процесса реализации   13.2. АУДИТ ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИПолнота оприходования произведенной продукции может быть проверена путем составления альтернативного баланса расхода сырья и материалов, выхода готовой продукции исходя из нормативных затрат. Для проверки объема производства продукции используются данные первичных документов и производственных отчетов, актов инвентаризации незавершенного производства, регистров аналитического и синтетического учета. При этом показатели фактического выхода и сдачи на склад готовой продукции (по фактической себестоимости), учтенные по дебету счета 43, сравнивают с оборотами по кредиту счетов 20 «Основное производство», 23 «Вспомогательные производства». Себестоимость выполненных работ и оказанных услуг проверяется путем сопоставления кредитовых оборотов по счетам 20 и 23 и дебетовых оборотов по счету 90 «Продажи». Аудитор должен выяснить, как оценивается на предприятии готовая продукция. В настоящее время используются следующие виды ее оценки: • по фактической (полной) производственной себестоимости (для индивидуального производства); • по фактической (сокращенной) производственной себестоимости, исчисляемой по фактическим прямым затратам без общехозяйственных расходов; • по плановой (нормативной) производственной себестоимости. При этом отклонения учитываются на счете 40 «Выпуск продукции (работ, услуг)». Выбранный вариант оценки готовой продукции должен быть зафиксирован в качестве элемента учетной политики предприятия, а в рабочем плане счетов установлены соответствующие счета для ее учета (40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция»). Соблюдение конкретного варианта оценки готовой продукции и соответствующего ему порядка отражения операций по выпуску в учете устанавливается путем анализа применяемых схем корреспонденции счетов. 13.3. АУДИТ ОТГРУЗКИ ГОТОВОЙ ПРОДУКЦИИФактическое движение готовой продукции анализируется по данным производственных отчетов и отчетов о движении материальных ценностей на складах. Аудитор может применять для проверки данного участка учета такие приемы, как сканирование, прослеживание, арифметический контроль и др. Одновременно выясняется организация складского учета готовой продукции, правильность и своевременность оформления первичных документов и отражения их данных на счетах бухгалтерского учета. Правильность определения себестоимости реализованной продукции аудитор выясняет путем арифметического пересчета соответствующих показателей «Расчета фактической себестоимости отгруженной (реализованной) продукции», а также путем составления товарного баланса в натуральном и стоимостном выражении по отдельным видам продукции. При этом показатели товарного баланса должны быть сверены с аналогичными показателями других документов: • остаток готовой продукции на начало и конец отчетного периода, выпуск за отчетный период и отгрузка (реализация) подтверждаются данными аналитического учета движения готовой продукции в бухгалтерии и (или) информацией оперативного учета в производственно-диспетчерской службе; • остаток готовой продукции на начало и конец периода по фактической себестоимости или по учетной цене (плановой, нормативной) в зависимости от принятого варианта учета готовой продукции подтверждается сальдо по счету 43 «Готовая продукция» на начало и конец отчетного периода. Выпуск из производства по фактической себестоимости подтверждается ведомостью сводного учета затрат на производство. Отгрузка по фактической себестоимости определяется как алгебраическая сумма отгрузки по учетным ценам и отклонений. Сумма отклонений рассчитывается исходя из уровня среднего процента отклонений. В свою очередь, средний процент отклонений определяется как отношение суммы отклонения фактической себестоимости от учетной цены к сумме остатка готовой продукции на начало периода и ее выпуска за период по учетной цене. Отклонения со знаком «плюс» (перерасход) отражаются на счетах 40 и 90 обычной записью, а со знаком «минус» (экономия) – сторнировочной. Если учетной политикой предприятия предусмотрен порядок отнесения общехозяйственных (косвенных) расходов, учитываемых на счете 26 «Общехозяйственные расходы», в конце месяца на счет 90 «Продажи», аудитор должен удостовериться в правильности распределения этих расходов между видами деятельности. Это особенно важно, если обложение отдельных видов деятельности предприятия налогом на прибыль производится по различным ставкам. Поэтому проводится соответствующий арифметический расчет, цель которого – проверить правильность распределения косвенных расходов пропорционально выручке, полученной от каждого вида деятельности (либо пропорционально другой экономически обоснованной базе распределения, закрепленной в учетной политике организации). Аналогичному контролю подвергаются и коммерческие расходы, которые связаны со сбытом продукции и включают расходы на тару и упаковку, расходы по доставке продукции на станцию отправления, погрузке в вагоны, автомобили, а также комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям, расходы на рекламу и др. Все эти расходы учитываются на счете 44 «Расходы на продажу». Аудитору путем сверки данных первичных расчетно-платежных документов и учетных регистров по счету 44 следует выяснить организацию аналитического учета этих расходов, а с помощью арифметического контроля проверить правильность распределения расходов между видами реализованной продукции. Распределение должно производиться пропорционально стоимости реализованной (отгруженной) продукции по фактической себестоимости или учетным ценам, кроме расходов на тару и транспортировку, которые списываются прямым путем. Если отгрузка продукции не совпадает с фактом ее реализации (например, при отгрузке продукции посреднику для реализации), отгруженная продукция отражается по дебету счета 45 «Товары отгруженные». 13.4. АУДИТ РЕАЛИЗАЦИИОсобое внимание аудитор уделяет формированию счета 90 «Продажи», который играет важную роль в определении финансовых результатов деятельности организации. Известно, что бухгалтерский учет по продаже товаров, готовой продукции, выполненных работ и указанных услуг ведется на счете 90 «Продажи». По кредиту данного счета указываются операции по продажам, которые являются предметом деятельности организации. На этом счете отражается выручка по готовой продукции и полуфабрикатам собственного производства; работам и услугам промышленного характера; покупным изделиям, приобретенным для комплектации; товарам; строительным, проектно-изыскательским, научно-исследовательским, геолого-разведочным и иным работам; услугам по перевозке грузов и пассажиров и т.д. При учете выручки от реализации продукции (работ, услуг) аудитор должен проверить, соблюдается ли принцип начисления. Аудитор проверяет, чтобы аналитический учет по счету 90 «Продажи» был организован по каждому виду проданных товаров, продукции, выполняемых работ, оказанных услуг, а также по географическим рынкам сбыта и другим направлениям, необходимым для управления организацией. Ведение такого учета позволяет соблюдать при составлении отчетности требование существенности, а также формировать и отражать в пояснительной записке к бухгалтерской отчетности информацию по сегментам, которая регулируется Положением по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000). В бухгалтерском учете доход (выручка) от продажи по обычным видам и предметам деятельности организации отражается с допущением временной определенности фактов хозяйственной деятельности (принцип начисления), т.е. по мере отгрузки товаров, работ и услуг, и предъявления к оплате расчетных документов по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи». Критерии, при выполнении которых должна признаваться выручка от реализации, указаны в ПБУ 9/99 «Доходы организации». К ним относятся: а) право организации на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; б) сумма выручки может быть определена; в) уверенность в том, что в результате конкретной операции увеличатся экономические выгоды организации, когда организация получит в оплату актив либо отсутствует неопределенность в отношении получения актива; г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка. В соответствии со ст. 317 Гражданского кодекса РФ организации могут оценить стоимость товара в суммах, эквивалентных определенной сумме в иностранной валюте (условных денежных единицах), тогда подлежащая оплате сумма определяется на дату исполнения товарной части сделки и предъявления организациям-покупателям (заказчикам) расчетных документов к оплате за отгруженную продукцию или на дату поступления денежных средств на расчетный счет организации. Если стоимость отгруженной продукции (работ, услуг) оценивается в иностранной валюте, то выручка пересчитывается в рубли по курсу Центрального банка РФ, действующему на день предъявления счетов и иных расчетных документов к оплате за отгруженную продукцию либо на дату зачисления денежных средств на валютный счет организации. Если продукция оценивается в условных денежных единицах в иностранной валюте, то надлежащая к оплате сумма определяется по официальному курсу соответствующей валюты или в условных единицах на день платежа, если иной курс или дата платежа не определены, не установлены законодательством или договором. Если в хозяйственной практике организации используются бартерные операции, то аудитор должен проверить наличие и содержание договоров или контрактов на такие операции и корреспонденцию счетов по бухгалтерскому учету товарообменных операций. В соответствии с действующим порядком товарообменные операции представляют собой безвалютный, но оцененный и сбалансированный обмен товарами, оформленный единым договором (контрактом). В основе его лежит договоренность о взаимной поставке товаров в строго установленном количестве. При этом оценка выручки производится по стоимости ценностей, полученных или подлежащих получению организацией. Стоимость таких ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно определяется стоимость аналогичных ценностей. Аудитор проверяет, какие цены используются при реализации продукции (работ, услуг) и какими документами подтверждается их уровень и устанавливаются договорные взаимоотношения с покупателями и заказчиками. Выручка от реализации продукции (работ, услуг) зависит от цены, установленной соглашением сторон, кроме случаев, когда цены устанавливаются и регулируются уполномоченными государственными органами. При регулировании устанавливаются предельные уровни цен и тарифов или коэффициентов к ним и определяются суммы денежных средств или их эквивалента, поступающих по условиям договора на расчетный или иной счет организации. Проверяя правильность определения выручки от реализации продукции, аудитор прежде всего выясняет применяемый предприятием метод ее исчисления для целей налогообложения. Возможные варианты учетной политики для целей налогообложения перечислены в Налоговом кодексе РФ. Выбранный вариант определения выручки для целей налогообложения должен быть зафиксирован в учетной политике предприятия и распространяться также на реализацию основных средств и прочих активов, отражаемую на счете 91 «Прочие доходы и расходы». Аудитор по данным учетных регистров по счетам 90, 50, 51, 62 и др. должен удостовериться в правильности применяемых корреспонденций счетов и отражения в учете выручки от реализации продукции «по отгрузке» с учетом требований нормативных документов, а также определения выручки для целей налогообложения. Изучая операции по реализации продукции, аудитор должен установить и проверить наличие договоров на поставку продукции и правильность их оформления, полноту регистрации выписанных счетов-фактур, соблюдение сроков оплаты покупателями за поставленную продукцию. Показатель выручки от реализации продукции (работ, услуг) трактуется следующим образом: • в бухгалтерском учете – это сумма, на которую покупателю (заказчику) предъявлены расчетные документы к оплате за отгруженную продукцию, выполненные работы, оказанные услуги; • в налогообложении – это сумма денежных средств, поступивших за отгруженную продукцию, выполненные работы, оказанные услуги, или сумма, на которую покупателю (заказчику) предъявлены документы к оплате; • согласно ст. 40 Налогового кодекса РФ для целей налогообложения принимается цена товаров (работ, услуг), указанная сторонами сделки. Этой же статьей предусмотрено, что налоговые органы вправе в определенных случаях контролировать правильность применения цен сторонами. Организация вправе самостоятельно произвести корректировку цены для целей налогообложения и уплатить образующуюся в результате корректировки разницу налога. Корректировка цены реализации для целей налогообложения в бухгалтерском учете не отражается, поскольку не отвечает требованию достоверности бухгалтерского учета. Организация должна отражать не скорректированную сумму, а цену, согласованную в договоре сторонами сделки. В бухгалтерском учете отражается лишь увеличение налоговых обязательств организации вследствие произведенной корректировки, т.е. до начисления налога. Аудитор должен проверить наличие содержания приказа по учетной политике и методы расчета выручки от реализации продукции (работ, услуг) при определении финансового результата деятельности организации. Для обеспечения достоверности прибыли (убытка) от продажи аудитор проверяет, насколько правильно учитываются операции при отгрузке и реализации продукции и расходы, связанные со сбытом продукции, коммерческие расходы. При этом счета на продажу должны выставляться своевременно, т.е. по мере совершения операции. Это предотвращает риск случайных пропусков в учете. Помимо полного и достоверного учета данных о проданной продукции (выполненных работах, указанных услугах) важно также, чтобы эти данные были правильно классифицированы в Отчете о прибылях и убытках (форма № 2 бухгалтерской отчетности). Точности учета способствует тщательное ведение книги покупок и продаж, которую обязательно проверяет аудитор. Аудитор должен изучить также правильность отражения в учете реализации продукции (работ, услуг) при осуществлении товарообменных (бартерных) операций, расчетов путем зачета взаимных требований (особенно при многосторонних зачетах), при получении векселей банка или третьей стороны за отгруженную продукцию и др. Объектом его пристального внимания должны быть документальное подтверждение совершенных хозяйственных операций, применяемые схемы корреспонденции счетов по ним, исчисление различных налогов (на прибыль, НДС, налога с продаж ). Свои выводы аудитор обосновывает данными проверяемых первичных документов и учетных регистров, результатами производимых контрольных арифметических расчетов. Обнаруженные в ходе аудита ошибки и нарушения аудитор регистрирует в рабочей документации. Типичные ошибки: • ведение бухгалтерского учета реализации продукции «по оплате»; • неправильное исчисление фактической себестоимости реализованной продукции; • несоблюдение установленного учетной политикой метода определения выручки для целей налогообложения; • некорректная корреспонденция счетов при отражении в учете реализации продукции по бартеру, при осуществлении многостороннего зачета взаимных требований и по другим «нетрадиционным» операциям. ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ1. Задачи аудита готовой продукции и ее реализации. 2. Оценка и факторы риска внутрихозяйственного контроля готовой продукции. 3. Информационные источники аудита готовой продукции и ее реализации. 4. Аудит оценки готовой продукции, ее себестоимости. 5. Аудит движения готовой продукции. 6. Аудит выручки от реализации. ТЕСТЫ1. При проверке правильности расчета налога на прибыль аудитор руководствуется: а) положениями по бухгалтерскому учету (ПБУ); б) Налоговым кодексом РФ; в) методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности. 2. Полноту оприходования готовой продукции аудитор проверяет, используя следующую аудиторскую процедуру: а) составление альтернативного баланса расхода сырья и материалов; б) проверку отчетов о выпуске готовой продукции; в) сравнение калькуляции и фактического расхода сырья на единицу продукции. 3. Какие из перечисленных ниже критериев в соответствии с Положением по бухгалтерскому учету являются обязательными для признания выручки в бухгалтерском учете: а) продукция оплачена покупателем; б) к покупателю перешло право собственности на продукцию; в) продажа произведена выше себестоимости производства продукции. 4. Организация отгрузила продукцию в адрес покупателя 15 ноября. По условиям договора право собственности на продукцию перейдет к покупателю только после ее оплаты. Покупатель продукцию еще не оплатил: а) организация не имела права отгружать продукцию покупателю; б) реализация продукции должна быть отражена, так как продукция отгружена; в) стоимость отгруженной продукции должна быть отражена на счете 45 «Товары отгруженные». 5. Применяемый организацией метод оценки себестоимости готовой продукции в бухгалтерском учете зависит: а) от отраслевых особенностей производства; б) от объема деятельности организации; в) от правил формирования себестоимости готовой продукции для целей исчисления налога на прибыль; г) от выбора, закрепленного в учетной политике организации. 6. Организация применяет метод учета себестоимости готовой продукции по нормативной себестоимости. В конце месяца выявлено, что фактические расходы на производство оказались меньше запланированных. Сумма разницы отражается в бухгалтерском учете следующим образом: а) Д 43 К 40; б) Д 40 К 90; в) Д 40 К 90 сторно. 7. Распределение расходов на продажу между различными видами деятельности организации: а) не производится; б) производится пропорционально стоимости реализованной (отгруженной) продукции по фактической себестоимости или учетным ценам; в) производится пропорционально стоимости реализованной (отгруженной) продукции по фактической себестоимости или учетным ценам, кроме расходов на тару и транспортировку, которые списываются прямым путем. 8. Для выполнения положений по бухгалтерскому учету в части раскрытия информации по сегментам организация должна вести аналитический учет реализации в разрезе: а) географических рынков; б) покупателей; в) ценовых сегментов. 9. Правильность формирования себестоимости выполненных работ и оказанных услуг по видам деятельности, не имеющим незавершенного производства, аудитор проверяет путем сопоставления: а) кредитовых оборотов по счету 43 и дебетовых оборотов по счету 90; б) кредитовых оборотов по счетам 20 и 23 и дебетовых оборотов по счету 90); в) кредитовых оборотов по счетам 20 и 23 и дебетовых оборотов по счету 43. 10. Правильность распределения общехозяйственных расходов между видами деятельности аудитор проверяет, используя следующую аудиторскую процедуру: а) пересчет; б) составление альтернативного баланса; в) прослеживание. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||