|

||||

|

|

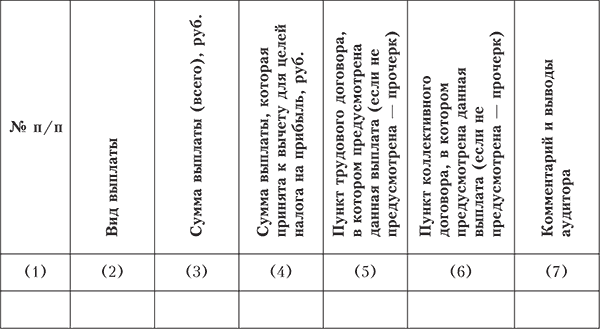

Глава 10Аудит расчетов с персоналом по оплате труда и прочим операциям Изучив эту главу, вы узнаете: – цели и задачи аудита расчетов с персоналом по оплате труда и прочим операциям; – перечень основных документов, на основании которых проводится аудит расчетов с персоналом по оплате труда и прочим операциям; – последовательность работ при проверке расчетов с персоналом по оплате труда и прочим операциям; – основные виды нарушений, которые могут быть выявлены в результате проведения аудита с персоналом по оплате труда и прочим операциям. Целью аудита расчетов с персоналом по оплате труда и прочим операциям является установление соответствия применяемой в организации методики бухгалтерского учета нормативным документам. Задачами аудита расчетов с персоналом по оплате труда и прочим операциям являются: – подтверждение достоверности производимых начислений и выплат работникам по всем основаниям и отражения их в учете; – проверка соблюдения норм действующего законодательства в части начислений и удержаний; – оценка системы организации аналитического и синтетического учета; – проверка правильности оформления и отражения в учете расчетов с персоналом по оплате труда. Основные нормативные документы: • Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»; • План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10. 2000 № 94н; • Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н; • приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций»; • Трудовой кодекс Российской Федерации; • унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 05.01.2004 № 1. Предоставляемые аудитору документы: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), главная книга или оборотно-сальдовая ведомость, приказ об учетной политике организации, регистры бухгалтерского учета по счетам 70 «Расчеты с персоналом по оплате труда», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению». Кроме того, анализируются внутренние документы по следующим формам: № Т-1 «Приказ (распоряжение) о приеме работника на работу»; № Т-1а «Приказ (распоряжение) о приеме работников на работу»; № Т-2 «Личная карточка работника»; № Т-2ГС (МС) «Личная карточка государственного (муниципального) служащего»; № Т-3 «Штатное расписание»; № Т-4 «Учетная карточка научного, научно-педагогического работника»; № Т-5 «Приказ (распоряжение) о переводе работника на другую работу»; № Т-5а «Приказ (распоряжение) о переводе работников на другую работу»; № Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»; № Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам»; № Т-7 «График отпусков»; № Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)»; № Т-8а «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)»; № Т-9 «Приказ (распоряжение) о направлении работника в командировку»; № Т-9а «Приказ (распоряжение) о направлении работников в командировку»; № Т-10 «Командировочное удостоверение»; № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»; № Т-11 «Приказ (распоряжение) о поощрении работника»; № Т-11a «Приказ (распоряжение) о поощрении работников»; № Т-12 «Табель учета рабочего времени и расчета оплаты труда»; № Т-13 «Табель учета рабочего времени»; № Т-49 «Расчетно-платежная ведомость»; № Т-51 «Расчетная ведомость»; № Т-53 «Платежная ведомость»; № Т-53а «Журнал регистрации платежных ведомостей»; № Т-54 «Лицевой счет»; № Т-54а «Лицевой счет (свт)»; № Т-60 «Записка-расчет о предоставлении отпуска работнику»; № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»; № Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы». Принимаются во внимание также распоряжения, контракты, договоры гражданско-правового характера (подряда, возмездного оказания услуг и др.), договоры личного страхования, на выдачу ссуд, продажу товаров в кредит и т. д. Работы при проведении аудита расчетов с персоналом по оплате труда и прочим операциям можно разделить на три последовательных этапа: ознакомительный, основной и заключительный. Ознакомительный этапОсновной задачей аудита расчетов с персоналом по оплате труда и прочим операциям является подтверждение достоверности производимых выплат. Аудитору прежде всего следует обратить внимание на документальное оформление трудовых отношений с работниками организации. Взаимоотношения между работником и организацией регулируются двумя основными нормативными актами – Гражданским кодексом Российской Федерации и Трудовым кодексом Российской Федерации. В соответствии с этими документами трудовые отношения могут быть оформлены трудовым договором (контрактом), коллективным договором или договором гражданско-правового характера. Трудовой договор– это соглашение между работодателем и работником, согласно которому работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные Трудовым кодексом Российской Федерации, законами и иными нормативными правовыми актами, коллективным договором, соглашениями, локальными нормативными актами, содержащими нормы трудового права, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется выполнять определенную этим соглашением трудовую функцию, соблюдать действующие в организации правила внутреннего трудового распорядка (ст. 56 ТК РФ). В трудовом договоре указываются фамилия, имя, отчество работника и наименование работодателя (фамилия, имя, отчество работодателя – физического лица), заключивших трудовой договор. Существенными условиями трудового договора являются место работы (с указанием структурного подразделения), дата начала работы, наименование должности, специальности, профессии с указанием квалификации в соответствии со штатным расписанием организации или конкретная трудовая функция. Если согласно федеральным законам с выполнением работ по определенным должностям, специальностям или профессиям связано предоставление льгот либо наличие ограничений, то наименование этих должностей, специальностей или профессий и квалификационные требования к ним должны соответствовать наименованиям и требованиям, содержащимся в квалификационных справочниках, утверждаемых в порядке, устанавливаемом Правительством Российской Федерации. В трудовом договоре также должны быть указаны права и обязанности работника, права и обязанности работодателя, характеристики условий труда, компенсации и льготы работникам за работу в тяжелых, вредных и (или) опасных условиях, режим труда и отдыха (если он в отношении данного работника отличается от общих правил, установленных в организации), условия оплаты труда (в том числе размер тарифной ставки или должностного оклада работника, доплаты, надбавки и поощрительные выплаты), виды и условия социального страхования, непосредственно связанные с трудовой деятельностью. Условия трудового договора могут быть изменены только по соглашению сторон и в письменной форме. В случае заключения срочного трудового договора в нем указываются срок его действия и обстоятельство (причина), послужившие основанием для заключения срочного трудового договора в соответствии с Трудовым кодексом Российской Федерации и иными федеральными законами. Коллективный договор и другие локальные нормативные акты регулируют трудовые отношения наравне с трудовым соглашением (контрактом) (Закон РФ от 11.03.1992 № 2490-I «О коллективных договорах и соглашениях»). К локальным нормативным актам относятся положение о системе оплаты труда, положение о премировании и др., в которых фиксируются условия оплаты труда, входящие в компетенцию организации. Договор гражданско-правового характера заключается с физическими лицами, которые могут быть зарегистрированы в качестве предпринимателей без образования юридического лица. При проверке необходимо выявить суть договора, с тем чтобы отличить трудовой договор от договора гражданско-правового характера, что важно при начислении страховых взносов. Если трудовой договор заключается на выполнение обязанностей по конкретной должности и в рамках конкретной специальности, то предметом договоров гражданско-правового характера является определенный результат труда, выполнение фиксированного задания, совершение некоторого действия, которые должны быть четко отражены договором. Физическое лицо, заключившее трудовой договор, подпадает под действие трудового законодательства, предоставляющего ему те или иные социальные гарантии, а по договорам гражданско-правового характера эти льготы не предоставляются. Результаты оформления процедуры проверки правильности расходов на оплату труда приведены в приложении 10.1. Основной этапНа этом этапе при проверке сначала необходимо обратить внимание на наличие трудовых договоров, подписанных сторонами и заверенных печатью организации, а также первичных документов, которыми должны оформляться прием на работу (форма № Т-1), перевод работника из одного структурного подразделения в другое (форма № Т-5), предоставление работнику отпуска (форма № Т-6), увольнение с работы (форма № Т-8). На каждого работника заполняется личная карточка (форма № Т-2), а для учета научных работников заполняется учетная карточка научного работника (форма № Т-4). При проверке документального оформления договоров гражданско-правового характера аудитор должен выборочно проверить наличие договоров, заполненных с соблюдением всех реквизитов, заверенных печатями и подписями сторон, а также смет, доверенностей и актов выполненных работ. Далее необходимо проверить соответствие данных синтетического и аналитического учета. При этом выборочно на одну и ту же дату следует: – проверить сальдо по счету 70 «Расчеты с персоналом по оплате труда» в главной книге по соответствующим статьям баланса; – сравнить данные форм № Т-49, Т-51, Т-53 и данные главной книги по счету 70 «Расчеты с персоналом по оплате труда»; – установить соответствие данных журнала-ордера (ж/о) № 10 и данных расчетно-платежной ведомости; – сверить суммы заработной платы, выданные работникам организации из кассы, путем сопоставления данных журнала-ордера № 1 и дебетовых оборотов главной книги по счету 70 за каждый месяц; – установить соответствие данных счета 76 «Расчеты с разными дебиторами и кредиторами» данным книги учета депонированной заработной платы. Следующим шагом является проверка правильности начисления сумм, отраженных по кредиту счета 70, по нескольким работникам. Предварительно необходимо установить, какие формы оплаты труда приняты в данной организации. Трудовым кодексом Российской Федерации предусмотрены две основные формы оплаты труда – повременная и сдельная. Для проверки повременной оплаты труда необходимо проанализировать табель учета использования рабочего времени, который является основанием для начисления заработной платы, и установить, сколько часов (дней) отработал конкретный работник в данном месяце. Формы № Т-12 и Т-13 (утверждены постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты») являются обязательными к применению первичными учетными документами. Важно проверить также правильность применения тарифной ставки (оклада). Тарифные ставки (оклады) должны быть утверждены руководителем организации и оформлены в виде штатного расписания. При отсутствии штатного расписания начисление заработной платы должно основываться на приказе по организации, подписанном первым лицом. Далее производится сверка с суммами, отраженными в форме № Т-49 или Т-51. Формы № Т-51 и Т-53 рекомендуются к применению в крупных организациях. При применении расчетной ведомости (форма № Т-51) ведется лицевой счет (форма № Т-54), который служит для отражения сведений о заработной плате за прошлые периоды. На основании данных лицевого счета составляется расчетная ведомость (форма № Т-51). Если в организации используется сдельная форма оплаты труда, то заработная плата работника начисляется на основании нарядов или других документов на выполненные в течение месяца работы в соответствии с утвержденными нормами выработки и расценками. Труд работников, с которыми заключены договоры гражданско-правового характера, оплачивается на условиях, предусмотренных этими договорами и сметами, приложенными к ним. Работы, выполненные по таким договорам, оплачиваются на основании актов приема выполненных работ. Здесь проверяется соответствие начисленных сумм договорной стоимости работ (услуг). Заработная плата, начисленная работникам производственной сферы и связанная с определенными видами работ, относится на соответствующие счета учета затрат по этим видам работ. Следующий шаг – проверка выборочно по нескольким сотрудникам обоснованности и правильности начисления остальных выплат. Все выплаты, производимые организацией своим работникам, можно разделить на две группы: основные выплаты и дополнительные выплаты. Основные выплаты: собственно оплата труда, начисленная на основании сдельных расценок, тарифных ставок, окладов, а также оплата труда в повышенном или пониженном размере в случаях, предусмотренных Трудовым кодексом Российской Федерации. Дополнительные выплаты: выплаты за фактически не отработанное время, которое подлежит оплате по законодательству (отпускные, больничные, различные компенсации, пособия) или по инициативе руководства организации (материальная помощь, премии). При проверке начисления премий следует иметь в виду, что они могут быть двух видов. Премии, обусловленные действующей в организации системой оплаты труда, которые выплачиваются за достижение высоких количественных и качественных результатов труда и носят регулярный характер, включая премии за выполнение особо важных заданий и выплаты по итогам года, относятся на себестоимость выпускаемой продукции. В каждой организации должно быть разработано положение о премировании. Механизм вознаграждения по итогам работы за год, а также вознаграждения за выслугу лет организация устанавливает в разрабатываемых локальных нормативных актах, которыми предусматриваются порядок, размеры и условия выплаты. Премии, носящие единовременный характер, выплачиваются за счет чистой прибыли организации, за счет фонда потребления или за счет специальных источников. Если при проверке расчетов по оплате труда возникают случаи начисления дополнительных выплат, то особое внимание следует уделить проверке правильности исчисления среднего заработка, который лежит в основе расчета таких выплат. Порядок исчисления среднего заработка утвержден Правительством Российской Федерации и распространяется на случаи: оплаты очередного отпуска; оплаты дополнительного отпуска, включая учебный; выплаты компенсации за неиспользованный отпуск; выплаты выходного пособия при увольнении; платы за выполнение государственных или общественных обязанностей; платы при направлении на повышение квалификации с отрывом от производства; оплаты нахождения в медицинском учреждении на обследовании, а также сдачи крови; выплаты за вынужденный прогул. Аудитор должен убедиться, что задолженность перед персоналом организации показана по строке 622 бухгалтерского баланса (форма № 1). Для заполнении данного показателя необходимо изучить остаток на дату составлении отчетности по счету 70. Кроме того, необходимо проверить, раскрыта ли информация по строке 720 «Затраты на оплату труда» приложения к бухгалтерскому балансу (форма № 5). Для этого следует знать обороты по дебету счетов затрат в корреспонденции с кредитом счета 70. Одним из шагов проверки расчетов с персоналом по оплате труда является проверка правильности исчисления сумм удержаний из заработной платы сотрудников данной организации. После того как из заработной платы удержаны налог на доходы физических лиц и взносы в Пенсионный фонд Российской Федерации, производятся остальные виды удержаний. Сумма удержаний не должна превышать 50 % месячного дохода, кроме случаев, предусмотренных законодательством. Проверка делается также выборочно, по конкретным сотрудникам, желательно по тем, у которых общая сумма удержаний состоит из нескольких видов. При этом проверяется наличие первичных документов, своевременность и правильность отражения удерживаемых сумм в регистрах бухгалтерского учета. Аудитор должен обратить внимание на правильность корреспонденции счетов при оформлении указанных операций: 28 «Брак в производстве» – за допущенный брак. 68 «Расчеты по налогам и сборам» – налог на доходы физических лиц; 69 «Расчеты по социальному страхованию и обеспечению» – взносы в ПФР; 71 «Расчеты с подотчетными лицами» – своевременно не возвращенные суммы, полученные под отчет; 73 «Расчеты с персоналом по прочим операциям» – за причиненный организации материальный ущерб, погашение ссуд; 76 «Расчеты с разными дебиторами и кредиторами» – по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц; за товары, проданные в кредит. Основные виды нарушений, которые могут быть выявлены в результате проведения аудита с персоналом по оплате труда и прочим операциям: – в организации не ведется аналитический учет расчетов с персоналом по оплате труда и прочим операциям, неправильно используется План счетов бухгалтерского учета; – отсутствуют документы, подтверждающие осуществление начислений и удержаний из заработной платы; – допущены ошибки при начислении выплат по среднему заработку (отпускных, по листкам временной нетрудоспособности и др.); – ненадлежаще ведется учет (неправильная корреспонденция счетов, расхождения между данными аналитического и синтетического учета и т. п.). Заключительный этапПо окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение 10.1) руководителю проверки. Приложение 10.1Процедура проверки правильности расходов на оплату труда |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||