|

||||

|

|

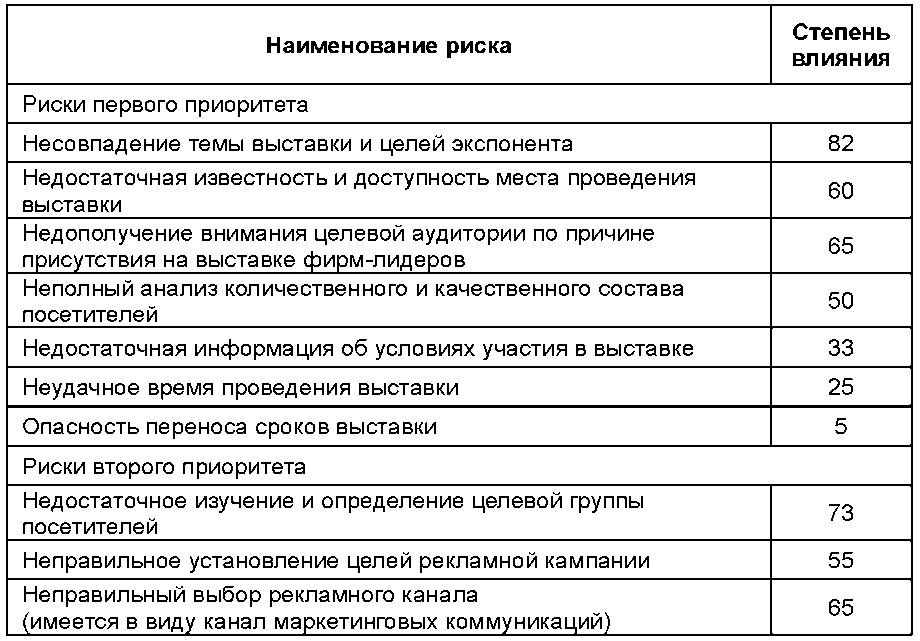

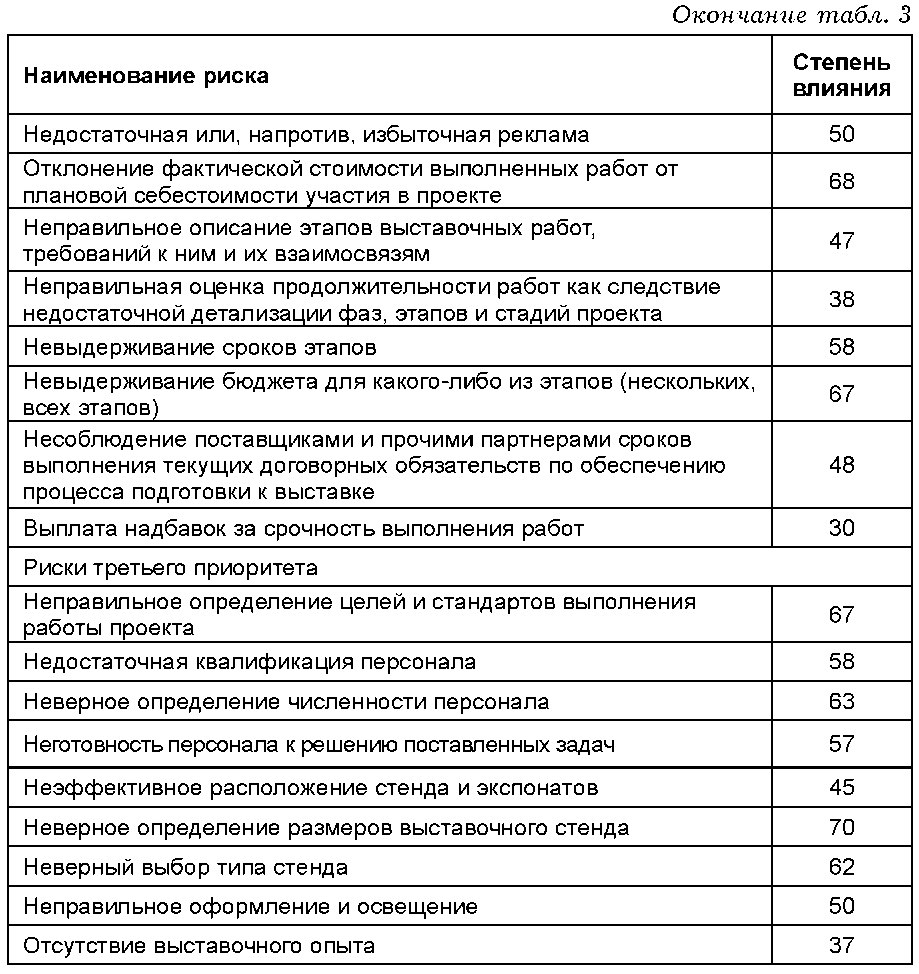

11. Риски в выставочной деятельности11.1. Источники рисковГусев Э.Б. и др. (2005)[65] называет три группы рисков, которым подвергаются предприятия, участвующие в выставочной деятельности. Риски первого приоритета связаны с планированием участия в выставочном мероприятии. Риски второго приоритета связаны с подготовкой к участию. И наконец, риски третьего приоритета связаны непосредственно с осуществлением работы экспонента. Из рисков первого приоритета необходимо назвать: а) несовпадение темы выставки и целей экспонента; б) недостаточная известность и доступность места проведения выставки; в) недополучение внимания целевой аудитории по причине присутствия на выставке фирм-лидеров; г) неполный анализ количественного и качественного состава посетителей; д) недостаточная информация об условиях участия в выставке; е) неудачное время проведения выставки; ж) опасность переноса сроков выставки. Из рисков второго приоритета необходимо назвать: а) недостаточное изучение и определение целевой группы посетителей; б) неправильное установление целей рекламной кампании; в) неправильный выбор рекламного канала (имеется в виду канал маркетинговых коммуникаций); г) недостаточная или, напротив, избыточная реклама; д) отклонение фактической стоимости выполненных работ от плановой себестоимости участия в проекте; е) неправильное описание этапов выставочных работ, требований к ним и их взаимосвязям; ж) неправильная оценка продолжительности работ как следствие недостаточной детализации фаз, этапов и стадий проекта; з) невыдерживание сроков этапов; и) невыдерживание бюджета для какого-либо из этапов (нескольких, всех этапов); к) несоблюдение поставщиками и прочими партнерами сроков выполнения текущих договорных обязательств по обеспечению процесса подготовки к выставке; л) выплата надбавок за срочность выполнения работ. Из рисков третьего приоритета необходимо назвать: а) неправильное определение целей и стандартов выполнения работы проекта; б) недостаточная квалификация персонала; в) неверное определение численности персонала; г) неготовность персонала к решению поставленных задач; д) неэффективное расположение стенда и экспонатов; е) неверное определение размеров выставочного стенда; ж) неверный выбор типа стенда; з) неправильное оформление и освещение; и) отсутствие выставочного опыта. Исследования продюсерского центра ВИП-АРТ показали, что наиболее типичны для нашей среды в последние годы следующие виды рисков:[66] а) недостаточная известность и доступность места проведения выставки; б) неполный анализ количественного и качественного состава посетителей; в) недостаточная или, напротив, избыточная реклама; г) неправильный выбор рекламного канала (имеется в виду канал маркетинговых коммуникаций); д) неправильная оценка продолжительности работ как следствие недостаточной детализации фаз, этапов и стадий проекта; е) невыдерживание сроков этапов; ж) неготовность персонала к решению поставленных задач. 11.2. Экономический анализ рисковИз приведенного выше перечня видно, что всего имеется 27 видов рисков, объединенных в три численно неравные группы. Удельный вес каждой из таких групп вычисляется посредством специальных формул, однако для простоты здесь приводятся готовые результаты вычислений, выполненные специалистами в сфере управления рисками. Их главный результат сводится к указанию тяжести последствий той или иной ошибки для бизнеса (см. табл. 3). К сожалению, пока не существует технологий, которые могли бы однозначно указать, какой род ошибок при планировании выставочного мероприятия наиболее характерен для конкретного рода компаний. Формулы для составления таких прогнозов очень сложны и отличаются низкой степенью достоверности. Предварительно допустимо лишь заметить, что риски первого приоритета обусловлены главным образом плохо организованной работой маркетингового отдела. Риски второго приоритета гораздо чаще возникают при трудностях с финансовым (бухгалтерским) анализом запланированного мероприятия и всех этапов осуществления последнего. Что до рисков третьего приоритета, то они возникают там, где наблюдаются проблемы с менеджментом персонала. Для 27 рисков, указанных выше, найдены значения степени влияния на исход выставочного мероприятия (естественно, влияния негативного). Все эти значения сведены в таблицу 3,[67] а пользоваться ими нужно с применением следующей интерпретации: а) 0—19 – вероятное отсутствие влияния; б) 20–39 – очень малая степень влияния; в) 40–49 – низкая степень влияния; г) 50–59 – неопределенная степень влияния; д) 60–79 – более чем вероятное влияние; е) 80–99 – высокая степень влияния; ж) 100 – исключительно сильное влияние. Таблица 3 Степень влияния рисков   11.3. Управление рискамиСуществуют различные подходы к управлению рисками, в том числе большой популярностью пользуется такой из них, как стратегически продуманное размещение капиталов в разные мероприятия в целях получения дополнительного дохода в виде долей для покрытия непредвиденных затрат, возникающих в случае несения определенных рисков. Однако финансовая политика лежит за пределами избранной для пособия тематики, поэтому оставаясь в рамках выбранной темы, необходимо признать, что наиболее простым и действенным способом профилактики рисков и связанных с ними ситуаций является договорное управление имуществом фирмы-экспонента или фирмы-организатора (причем для организатора выставочного проекта сказанное важнее, так как компания вкладывает не в пример большие средства и планирует покрыть расходы в долгосрочной перспективе). Договорное управление имуществом как компонент более объемлющей правовой схемы управления рисками (технология риск-менеджмента) включает в себя заключение контрактов, пригодных для предупреждения ситуаций, связанных с рисками, или обеспечивающих наличие финансовых потоков для покрытия возможных расходов, проистекающих из коммерческих рисков.[68] В выставочном бизнесе имеют место следующие роды таких контрактов: а) соглашение между организатором и экспонентом, которое должно предусматривать различные риски, нарушающие реализацию проекта и тем самым препятствующие исполнению сторонами взаимных обязательств; б) соглашения между экспонентами и посетителями выставки (клиентурой), непременно предусматривающие затруднительные ситуации для обеих сторон, поскольку такие ситуации вполне могут возникнуть при неопределенности и/ или недостатке планирования послевыставочной активности; в) дополнительные соглашения между экспонентами и клиентурой, облегчающие последующий переговорный процесс и способствующие скорейшему заключению обоюдовыгодного контракта; г) договоры о защите имущества, задействованного в экспозиции. Договоры из двух первых групп были обстоятельно рассмотрены выше. Не менее пристального внимания заслуживают договоры двух последних групп. Из группы (в) для экспонентов и иных участников выставочного проекта представляет немалый интерес предварительный договор. Многие фирмы опасаются заключить коммерческое соглашение непосредственно на выставке, даже если испытывают желание к сотрудничеству. Эти закономерные страхи объясняются вероятностью допустить в спешке юридически существенную ошибку в контракте. Чтобы не нести такой риск и одновременно освободиться от риска потерять потенциального партнера, заключается предварительный договор, которые обязывает стороны заключить по завершении выставки юридически грамотный контракт, закрепляющий реальную сделку. Предварительный договор несложен, он составляется по весьма простой схеме и не нуждается в ситуационных дополнениях и уточнениях, в отличие от реальных контрактов (контрактов на сделку). Вот почему его можно без опаски заключить на выставке, тем самым обезопасив себя как от потери партнера, так и от конфликтов с ним. Шаблонный текст предварительного договора дается ниже. Предварительный договор[Наименование организации], именуемое в дальнейшем «Сторона 1», в лице директора Имярек, действующего на основании Устава, с одной стороны, и [наименование организации], именуемое в дальнейшем «Сторона 2», в лице директора Имярек-2, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем. 1. Стороны обязуются в будущем заключить договор о [указать предмет договора]. 2. Договор, который стороны обязуются заключить, должен содержать следующие условия: 2.1 [указать условие]; 2.2. [указать условие]. 3. Проект договора готовит Сторона 1, Сторона 2 разрабатывает следующую документацию: 3.1. [указать состав документации]; 3.2. [указать состав документации]. 4. Сторона 1 обязуется подготовленный проект договора направить Стороне 2 до [дата]. 5. Сторона 2 должна направить Стороне 1 извещение об одобрении проекта договора либо направить протокол разногласий к проекту договора в течение […] со дня получения проекта договора. 6. Сторона 1, получившая протокол разногласий к проекту договора, обязана в течение […] со дня получения протокола разногласий известить Сторону 2 об одобрении протокола разногласий либо об отклонении указанного протокола. 7. В случае отклонения Стороной 1 протокола разногласий стороны встречаются и составляют протокол согласования разногласий. 8. Стороны обязуются заключить договор до [дата]. 9. Если одна из сторон будет уклоняться от заключения договора, то другая сторона вправе обратиться в арбитражный суд с требованием о понуждении заключить договор. 10. Сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки. 11. В случае нарушения одной из сторон обязанностей, указанных в п. 4, 5, 6 настоящего договора, она уплачивает другой стороне неустойку в размере […] рублей за каждый день просрочки, но не более […] рублей. 12. Юридический/фактический адрес, банковские реквизиты и подписи сторон Пример 7Предварительный договор № 00718 апреля 2008 г. ЗАО «Закат», именуемое в дальнейшем «Сторона 1», в лице директора Иванова Ивана Ивановича, действующего на основании Устава, с одной стороны, и ЗАО «Восход», именуемое в дальнейшем «Сторона 2», в лице директора Петровой Полины Петровны, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем. 1. Стороны обязуются в будущем заключить договор купли-продажи по поводу продажи Стороной 1 партии сенокосилок Стороне 2. 2. Договор, который стороны обязуются заключить, должен содержать следующие условия: 2.1. Размер партии сенокосилок составляет не менее 20 шт.; 2.2. Сумма договора составляет в пределах от сорока тысяч рублей (40 000 рублей) до шестидесяти тысяч рублей (60 000 рублей). 3. Проект договора купли-продажи готовит Сторона 2, Сторона 1 разрабатывает следующую документацию: 3.1. Техническая и эксплуатационная документация, предусмотренная действующим российским законодательством. 4. Сторона 2 обязуется подготовленный проект договора купли-продажи направить Стороне 1 до 30 июня 2008 г. 5. Сторона 1 должна направить Стороне 2 извещение об одобрении проекта договора купли-продажи либо направить протокол разногласий к проекту договора купли-продажи в течение десяти со дня получения проекта договора купли-продажи. 6. Сторона 2, получившая протокол разногласий к проекту договора купли-продажи, обязана в течение пяти дней со дня получения протокола разногласий известить Сторону 1 об одобрении протокола разногласий либо об отклонении указанного протокола. 7. В случае отклонения Стороной 2 протокола разногласий стороны встречаются и составляют протокол согласования разногласий. 8. Стороны обязуются заключить договор купли-продажи до 20 июля 2008 г. 9. Если одна из сторон будет уклоняться от заключения договора купли-продажи, то другая сторона вправе обратиться в арбитражный суд с требованием о понуждении заключить договор купли-продажи. 10. Сторона, необоснованно уклоняющаяся от заключения договора купли-продажи, должна возместить другой стороне причиненные этим убытки. 11. В случае нарушения одной из сторон обязанностей, указанных в п. 4, 5, 6 настоящего договора, она уплачивает другой стороне неустойку в размере 1000 рублей за каждый день просрочки. 12. Юридический/фактический адрес, банковские реквизиты и подписи сторон. Заключительная группа договоров по управлению рисками через имущественный менеджмент представлена разнообразными договорами страхования, заключаемыми между фирмой – экспонентом или организатором – и страховой компанией. В первую очередь сюда относится договор страхования имущества, который и представляет для нас интерес. Примерный текст такого договора дается ниже. Договор страхования имущества[Наименование страховой организации] (лицензия № […], выданная [наименование органа]), именуемая в дальнейшем «Страховщик», в лице директора Имярек, действующего на основании Устава, с одной стороны, и [наименование страхуемой организации], именуемая в дальнейшем «Страхователь», в лице директора Имярек-2, действующего на основании Устава, с другой стороны, заключили настоящий договор о нижеследующем. 1. Предмет договора 1.1. Согласно настоящему договору Страховщик обязуется при наступлении одного из обусловленных в договоре страховых случаев, повлекших утрату, гибель, недостачу или повреждение указанного в договоре имущества, именуемого далее «Застрахованное имущество», выплатить Страхователю определенное в договоре страховое возмещение в пределах указанной в п. 1.2 суммы (страховой суммы), а Страхователь обязуется уплатить страховую премию в размере […] рублей в порядке и в сроки, предусмотренные договором. 1.2. Объектом страхования является следующее Застрахованное имущество: [характеристика, местонахождение и страховая стоимость имущества на день страхования]. 2. Права и обязанности сторон 2.1. Страховыми случаями по настоящему договору признаются следующие события: а) пожар (случайное возникновение и распространение огня по предмету, внутри предмета или с предмета на предмет), удар молнии, взрыв газа; б) обвал, оползень, буря, вихрь, ураган, град, ливень, паводок, цунами, сель; в) падение летательных объектов или их обломков и иных предметов; г) взрыв котлов, топливохранилищ и топливопроводов, машин, аппаратов; д) аварии водопроводных, отопительных и канализационных систем; е) столкновение, наезд, удар, падение, опрокидывание; ж) необычные для данной местности выход подпочвенных вод, оседание и просадка грунта, продолжительность дождей и обильный снегопад; з) проникновение воды из соседних чужих помещений; и) непреднамеренный бой стекол; к) кража со взломом, грабеж, разбой. 2.2. События, предусмотренные в п. 2.1 настоящего договора, не признаются страховыми случаями, если они наступили: а) в результате совершения Страхователем умышленного деяния (действия или бездействия), повлекшего наступление страхового случая; б) в результате управления Страхователем транспортным средством в состоянии алкогольного, наркотического или токсического опьянения или передачи управления лицу, находящемуся в состоянии алкогольного, наркотического или токсического опьянения, или лицу, не имеющему права на вождение данного транспортного средства; в) в результате воздействия ядерного взрыва, радиации или радиоактивного заражения; г) в результате военных действий, а также маневров или иных военных мероприятий; д) в результате гражданской войны, народных волнений или забастовок. 2.3. При наступлении страхового случая, повлекшего гибель, утрату, недостачу или повреждение застрахованного имущества, Страховщик обязан выплатить Страхователю страховое возмещение в течение […] после получения и составления всех необходимых документов, указанных в настоящем договоре. 2.4. Страховое возмещение выплачивается в размере части понесенных Страхователем убытков, равной отношению страховой суммы к страховой стоимости. Страховое возмещение не может быть больше страховой стоимости. Под убытками понимается реальный ущерб, то есть расходы, которые Страхователь произвел или должен будет произвести для приобретения или восстановления утраченного, погибшего или поврежденного застрахованного имущества. 2.5. В случае смерти Страхователя, не успевшего получить причитающееся ему страховое возмещение, выплата производится его наследникам. 2.6. Страховщик обязан в течение […] дней с момента заключения договора выдать Страхователю страховой полис. 2.7. В случае утраты в период действия настоящего договора страхового полиса указанными в п. 2.6 лицами им на основании письменного заявления выдается дубликат полиса. После выдачи дубликата утраченный полис считается недействительным, и страховые выплаты по нему не производятся. При повторной утрате полиса в течение действия договора указанными в п. 2.6 лицами они уплачивают Страховщику денежную сумму в размере стоимости изготовления полиса. 2.8. Страховая премия уплачивается Страхователем в рассрочку в порядке [наличного, безналичного] расчета. Премия вносится ежемесячно не позднее […] числа каждого месяца в течение […] месяцев равными взносами по […] рублей. Страхователь может в любое время внести всю оставшуюся часть премии или вносить денежные суммы в счет последующих периодов выплаты премии. 2.9. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, Страховщик вправе из причитающихся выплат вычесть сумму просроченного страхового взноса, неустойку и проценты за просрочку, установленные п. 4.3 и 4.4 настоящего договора. 2.10. Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной. 2.11. Страхователь обязан незамедлительно сообщать Страховщику о ставших ему известными обстоятельствах, изменяющих степень риска наступления страхового случая (изменение владельца имущества в результате отчуждения, сдачи в аренду, на хранение, в залог, изменение местонахождения, переоборудование и т. д.). 2.12. Страхователь в течение […] после того, как ему стало или должно было стать известным о наступлении страхового случая, обязан уведомить о его наступлении Страховщика. 2.13. Неисполнение обязанности, предусмотренной п. 2.12 настоящего договора, дает Страховщику право отказать в выплате соответствующей части страхового возмещения, если Страховщик не знал и не должен был знать о наступлении страхового случая и отсутствие сведений у Страховщика не позволило ему принять реальные меры для уменьшения убытков. 2.14. Страхователь обязан соблюдать установленные правила эксплуатации застрахованного имущества и обеспечивать его сохранность. 2.15. При наступлении страхового случая Страхователь обязан принять разумные и доступные в сложившихся обстоятельствах меры, чтобы уменьшить возможные убытки, в том числе сообщать в компетентные органы (милицию, госпожнадзор, аварийные службы и т. д.) о страховых случаях. Принимая такие меры, Страхователь должен следовать указаниям Страховщика, если они ему сообщены. 2.16. Страховщик освобождается от выплаты страхового возмещения полностью или частично, если возмещаемые убытки возникли вследствие того, что Страхователь умышленно не принял разумных и доступных ему мер, предусмотренных в п. 2.14 и 2.15, чтобы уменьшить возможный ущерб. 2.17. Предусмотренные в п. 2.15 расходы в целях уменьшения убытков, необходимые или произведенные для выполнения указаний Страховщика, должны быть возмещены Страховщиком пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму. Такие расходы возмещаются, даже если соответствующие меры оказались безуспешными. 2.18. К Страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое Страхователь имеет к лицу, ответственному за возмещенные Страховщиком убытки. 2.19. Страхователь обязан передать Страховщику все документы и иные доказательства и сообщить ему все сведения, необходимые для осуществления Страховщиком права требования к ответственному за убытки лицу. 2.20. Если Страхователь реализовал свое право требования к лицу, ответственному за убытки, возмещенные Страховщиком, отказался от этого права или осуществление этого права стало невозможным по вине Страхователя, Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченного возмещения. 3. Условия выплаты страховой суммы 3.1. При наступлении страхового случая, предусмотренного в п. 2.1, Страхователем представляется: • полис; • заявление о выплате страхового возмещения; • документ, удостоверяющий личность; • документ, подтверждающий наступление страхового случая, или его заверенную копию; • документ, подтверждающий интерес Страхователя в сохранении застрахованного имущества. 3.2. В случае, когда страховая выплата производится наследникам Страхователя, наследники представляют: • полис; • документы, удостоверяющие личность; • документ, подтверждающий наступление страхового случая, или его заверенную копию; • свидетельство ЗАГСа или его заверенную копию о смерти Страхователя; • документ, подтверждающий интерес Страхователя в сохранении застрахованного имущества; • документы, удостоверяющие вступление в права наследования. 3.3. Страховая выплата осуществляется после составления страхового акта. Страховой акт составляется Страховщиком или уполномоченным им лицом. При необходимости Страховщик запрашивает сведения, касающиеся страхового случая, у компетентных органов, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая. Страховой акт должен быть составлен не позднее [дата] после представления Страхователем или его наследниками документов, предусмотренных п. 3.1 и 3.2 настоящего договора. 3.4. В случае, если по факту наступления страхового случая возбуждено уголовное дело, гражданское производство или производство о наложении административных взысканий, Страховщик имеет право отсрочить решение вопроса о выплате причитающихся сумм до момента принятия соответствующего решения компетентными органами. 3.5. Страховщик имеет право проверять любую сообщаемую ему Страхователем и его наследниками, а также ставшую известной Страховщику информацию, которая имеет отношение к настоящему договору. Страхователь и его наследники обязаны дать Страховщику возможность беспрепятственной проверки информации и предоставлять все необходимые документы и иные доказательства. 3.6. Страхователь и его наследники обязаны сохранять пострадавшее имущество, если это не противоречит интересам безопасности и общественного порядка, до осмотра его представителем Страховщика в том виде, в котором оно оказалось после страхового случая. 3.7. В случае нарушения Страхователем или его наследниками обязанностей, предусмотренных п.п. 3.5 и 3.6 настоящего договора, сообщенные ими сведения считаются не соответствующими действительности, а сведения, которые они отказываются сообщить, считаются соответствующими действительности. 4. Ответственность сторон 4.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки. 4.2. За просрочку выплаты страхового возмещения Страховщик уплачивает получателю страхового возмещения пеню в размере […] % от страхового возмещения за каждый день просрочки. 4.3. За просрочку внесения очередного страхового взноса Страхователь уплачивает Страховщику пеню в размере […] % от суммы неуплаченного страхового взноса за каждый день просрочки. 4.4. Сторона за невыплату или несвоевременную выплату денежных сумм, причитающихся другой стороне по настоящему договору, должна уплатить другой стороне проценты в размере […] % от причитающейся суммы за каждый день просрочки. 4.5. Взыскание неустоек и процентов не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре. 4.6. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством Российской Федерации и Правилами страхования. 5. Изменение договора 5.1. В случае реорганизации Страхователя – юридического лица его права и обязанности по настоящему договору переходят к его правопреемнику только с письменного согласия Страховщика. 5.2. При переходе прав на застрахованное имущество от Страхователя к другому лицу права и обязанности Страхователя по настоящему договору переходят к лицу, к которому перешли права на имущество, при условии письменного уведомления этим лицом Страховщика в течение […] с момента перехода прав, за исключением случая, предусмотренного п. 7.5 настоящего договора. 5.3. Страхователь по согласованию со Страховщиком имеет право увеличить размер страховой суммы. При этом подлежит уплате дополнительный страховой взнос в размере и порядке, предусмотренном соглашением сторон. 5.4. Страхователь по согласованию со Страховщиком имеет право уменьшить размер страховой суммы. В этом случае Страхователю подлежит возврату излишне уплаченная часть страховой премии пропорционально уменьшению. Если страховая премия в новом размере уплачена не полностью, то стороны вносят в договор изменения, касающиеся порядка уплаты и размеров очередных взносов. 5.5. Страховщик, уведомленный об обстоятельствах, указанных в п. 2.11 настоящего договора, вправе потребовать изменения условий договора, в том числе уплаты дополнительной страховой премии соразмерно увеличению риска наступления страхового случая в соответствии с Правилами страхования. Страховщик не вправе требовать изменения договора, если обстоятельства, указанные в п. 2.11 договора, уже отпали. 5.6. Настоящий договор может быть также изменен по письменному соглашению сторон, а кроме того, в других случаях, предусмотренных законом. 6. Срок действия договора 6.1. Настоящий договор заключен на срок […] и вступает в силу с момента подписания. 7. Окончание действия договора 7.1. Действие договора страхования прекращается в случае: 7.1.1. Выполнения сторонами своих обязательств по договору в полном объеме. 7.1.2. Истечение срока действия договора не прекращает обязательств стороны, если она не выполнила их в течение срока действия договора. 7.2. Обязательства по договору прекращаются досрочно в случаях, предусмотренных п. 2.2 настоящего договора. 7.3. Обязательства по договору прекращаются досрочно в случае: 7.3.1. Смерти Страхователя (если Страхователь – физическое лицо). 7.3.2. Ликвидации Страхователя (если Страхователь – юридическое лицо). 7.3.3. До наступления страхового случая, за исключением случая, предусмотренного в п. 5.3 настоящего договора. 7.4. Обязательства по договору прекращаются досрочно в случае реорганизации Страхователя – юридического лица, если Страховщик не дал согласия на переход прав и обязанностей Страхователя по настоящему договору к его правопреемнику. 7.5. Обязательства по настоящему договору прекращаются в случае принудительного изъятия застрахованного имущества, когда возможность такого изъятия предусмотрена в законе, либо в случае отказа Страхователя от права собственности на застрахованное имущество. 7.6. Обязательства по договору прекращаются досрочно в случае гибели застрахованного имущества по причинам иным, чем наступление страхового случая. 7.7. Страхователь вправе досрочно расторгнуть договор с обязательным письменным уведомлением об этом Страховщика не позднее чем за […] дней до даты предполагаемого расторжения. 7.8. Страховщик вправе расторгнуть договор с письменного согласия Страхователя, уведомив письменно Страхователя не позднее чем за […] дней до даты предполагаемого расторжения. 7.9. Страховщик вправе досрочно расторгнуть договор в случае неуплаты Страхователем очередного взноса страховой премии в течение […] после письменного предупреждения им Страхователя. 7.10. Страховщик вправе досрочно расторгнуть договор в случае участия Страхователя или его наследников в оконченном или неоконченном правонарушении, направленном на причинение убытков в застрахованном имуществе. 7.11. При неисполнении Страхователем обязанности, предусмотренной п. 2.11, а также если Страхователь возражает против изменения договора в случае, предусмотренном п. 5.5, Страховщик вправе расторгнуть договор, уведомив об этом Страхователя. Страховщик не вправе требовать расторжения договора, если обстоятельства, предусмотренные п. 2.11, отпали до наступления страхового случая. 7.12. В случае досрочного прекращения действия договора уплаченная Страховщику премия уплатившему ее лицу не возвращается. 7.13. В случаях досрочного прекращения действия договора по причинам, указанным в пп. «а» и пп. «б» п. 2.2 настоящего договора, а также в случаях, предусмотренных п. 7.10 и 7.11 договора, Страхователь выплачивает Страховщику расходы, понесенные последним при составлении страхового акта либо при выяснении обстоятельств, предусмотренных в указанных пунктах. 7.14. Обязательства по настоящему договору прекращаются в других случаях, предусмотренных законом. 7.15. Прекращение действия договора не освобождает стороны от ответственности за его нарушение. 8. Конфиденциальность 8.1. Условия настоящего договора, дополнительных соглашений к нему и иная информация, полученная Страховщиком в соответствии с договором, конфиденциальны и не подлежат разглашению. 9. Разрешение споров 9.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства. 9.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в арбитражном суде в порядке, установленном действующим законодательством. 10. Дополнительные условия и заключительные положения 10.1. Дополнительные условия по настоящему договору: […]. 10.2. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны сторонами или надлежаще уполномоченными на то представителями сторон. 10.3. Все уведомления и сообщения должны направляться в письменной форме. 10.4. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством и Правилами страхования, на основании которых заключен договор. Правила страхования вручаются Страховщиком Страхователю, о чем в договоре делается пометка, удостоверяемая подписями указанных лиц. 10.5. Договор составлен в двух экземплярах, из которых один находится у Страхователя, второй – у Страховщика. 11. Юридический/фактический адрес, банковские реквизиты и подписи сторон Правила страхования мне вручены: [дополнительная подпись Страхователя]. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||