|

||||

|

|

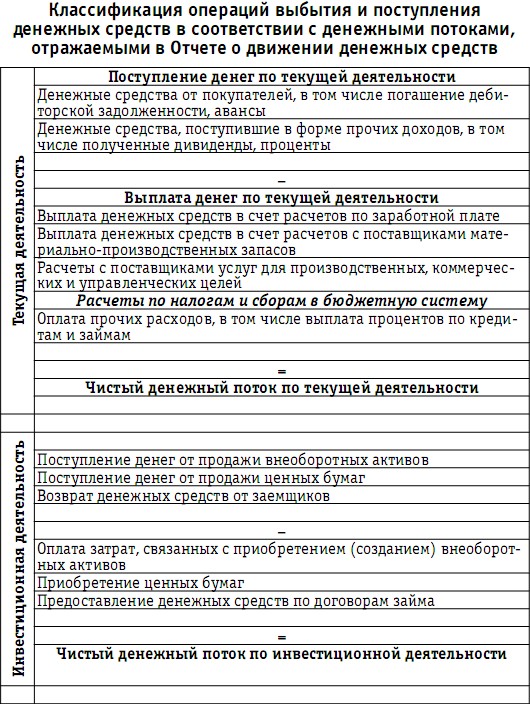

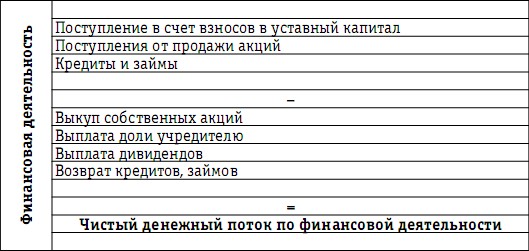

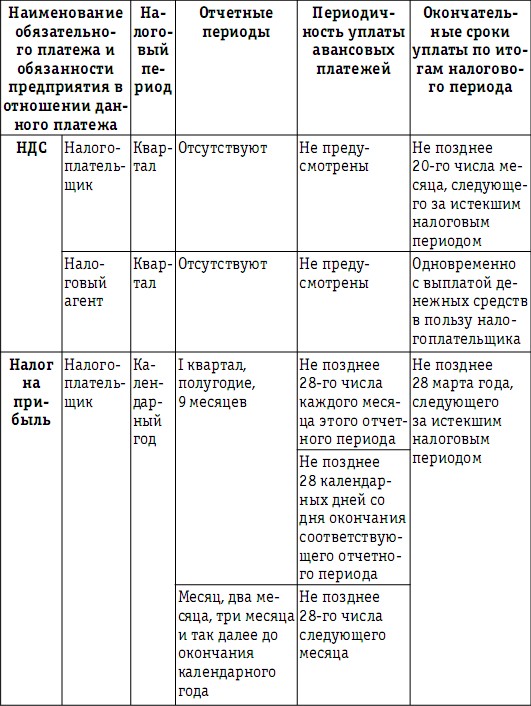

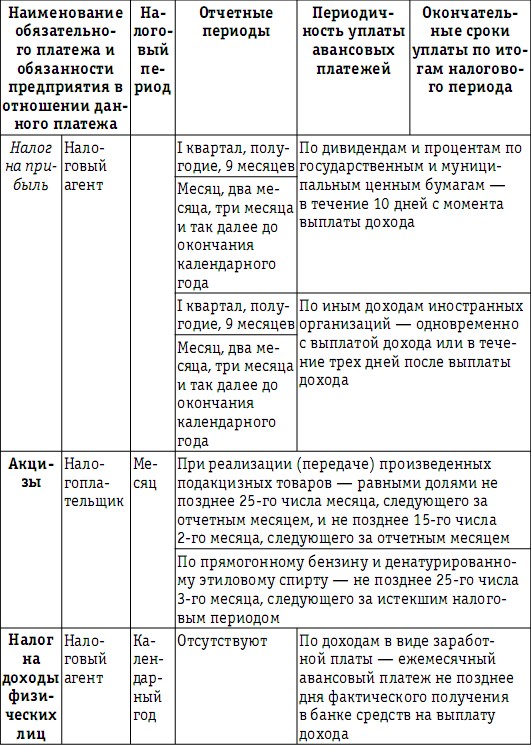

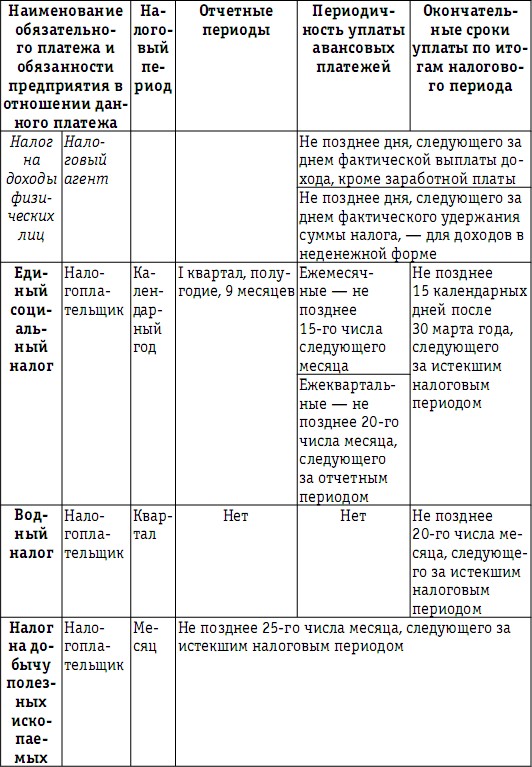

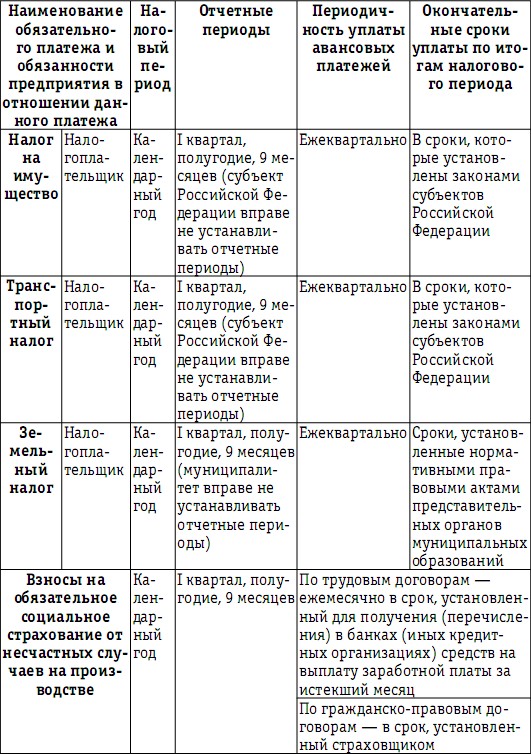

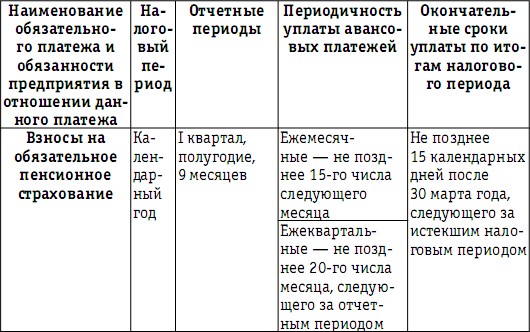

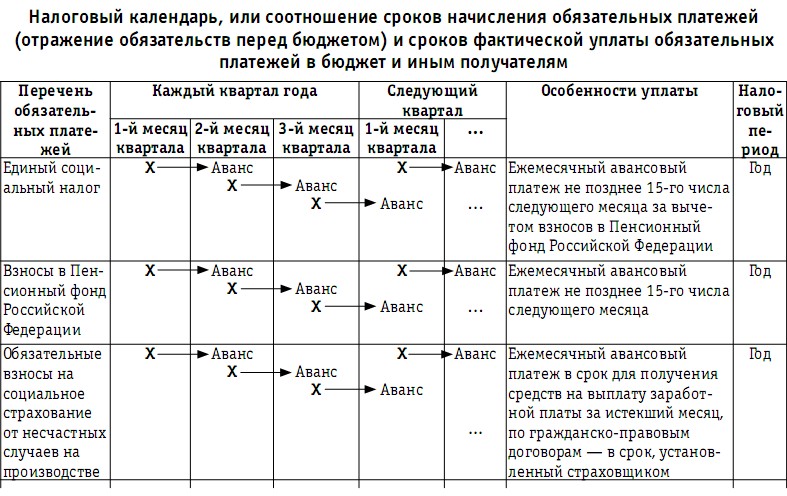

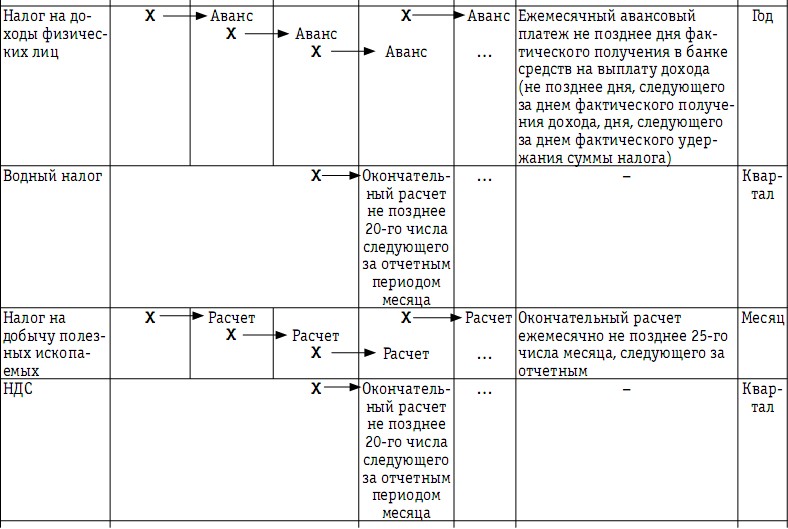

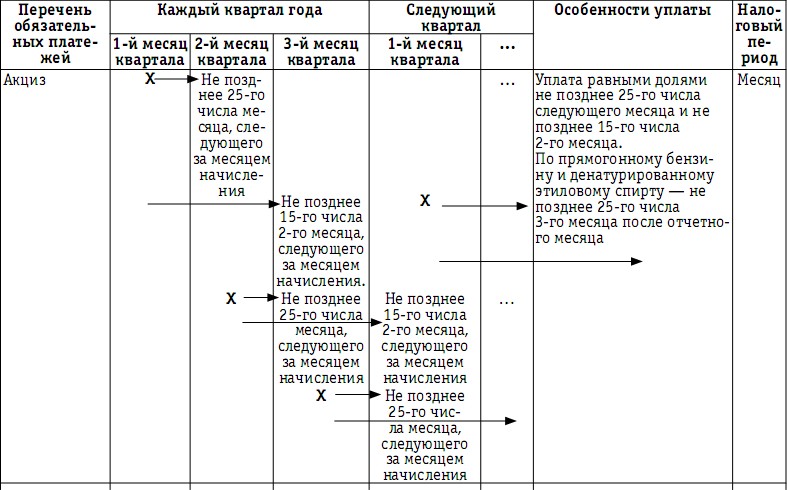

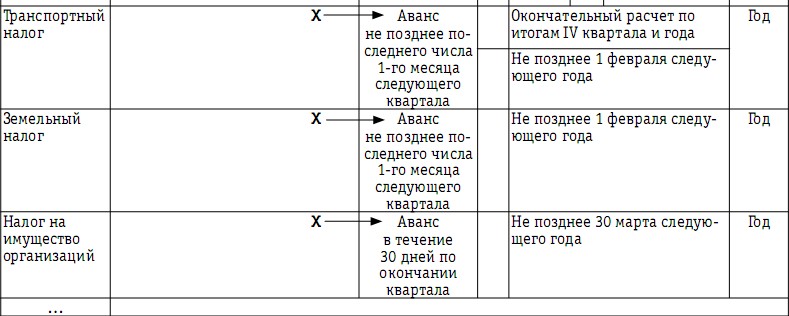

5. Влияние налогов на денежные потоки предприятияОтчет о движении денежных средств является четвертым основным отчетом в составе финансовой отчетности предприятия. Цель данного отчета заключается в предоставлении информации о денежных поступлениях и денежных выплатах предприятия за отчетный период. Отчет о движении денежных средств суммирует все денежные поступления предприятия и раскрывает их использование в течение отчетного периода. Если Отчет о прибылях и убытках показывает результаты деятельности предприятия, которая является основным фактором, изменяющим состояние денежных средств, то информация о движении денежных средств полезна в качестве базы для оценки способности предприятия привлекать и использовать денежные средства. Все показатели, характеризующие денежные поступления и выплаты, классифицированы в финансовой отчетности в три подраздела: – движение денежных средств по текущей деятельности; – движение денежных средств по инвестиционной деятельности; – движение денежных средств по финансовой деятельности. Такая группировка потоков денежных средств (представлена на схеме 17) позволяет отразить влияние каждого из трех направлений деятельности организации на денежные средства. Их суммарное воздействие определяет изменение за период, которое выверяется с начальным и конечным сальдо денежных средств. Текущая деятельность для целей составления Отчета о движении денежных средств определяется как деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть производством промышленной и сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и т. д. Для целей составления Отчета о движении денежных средств под инвестиционнойдеятельностьюпонимается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также с их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений [приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. д.]. Сведения о движении денежных средств, связанных с инвестиционной деятельностью, особенно важны, поскольку они отражают расходы, произведенные в отношении ресурсов, которые, как предполагается, создадут в будущем прибыль и движение денежных средств. Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другим организациям займов и т. д.). Классификация денежных потоков по видам деятельности в Отчете о движении денежных средств помогает инвесторам оценить: – потенциальные возможности организации генерировать денежные потоки; – потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства; – причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности; – инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств. Схема 17   В соответствии с классификацией денежных потоков предприятия расчеты по обязательным платежам с бюджетной системой представлены в составе выплат по текущей деятельности. При оценке влияния обязательных платежей в бюджетную систему на денежные потоки предприятия должны учитываться все налоговые обязательства, которые предприятие выплачивает в течение года: – обязательства, возникшие при выполнении обязанностей налогоплательщика (или страхователя по обязательному социальному страхованию работников). При определении участия налогов в процессе формирования финансового результата речь шла только о качественной оценке влияния налогов с оборота (НДС и акцизов) на эффективность деятельности предприятия. Однако возникающие в хозяйственной деятельности обязательства по налогам с оборота должны быть выплачены предприятием в полной сумме и своевременно, что соответственно требует учета их влияния на денежные потоки предприятия; – обязательства, начисленные предприятием в качестве страхователя по обязательному пенсионному страхованию работников. Сумма возникших обязательств по обязательному пенсионному страхованию не учитывалась при оценке влияния налогов на финансовый результат предприятия. Данные взносы начисляются за счет уменьшения суммы единого социального налога в доле, приходящейся в федеральный бюджет, то есть являются налоговым вычетом по единому социальному налогу. Однако возникшие обязательства перед Пенсионным фондом Российской Федерации должны быть выплачены в полном объеме получателю и соответственно учтены при расходовании денежных средств; – обязательства, связанные с исполнением предприятием функций налогового агента. Для целей оценки влияния налогов на денежные потоки предприятия должен учитываться тот факт, что момент начисления налога, то есть момент возникновения налогового обязательства в учете, не совпадает с моментом его фактической уплаты. В соответствии с нормами налогового законодательства обязанность по уплате налога возлагается на налогоплательщика или налогового агента с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога (ст. 44 НК РФ). Обязанность по уплате налога и (или) сбора прекращается с уплатой налога и (или) сбора налогоплательщиком или налоговым агентом. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки, которые предусматриваются применительно к каждому налогу (ст. 57 НК РФ). Сроки уплаты налога определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. При нарушении сроков уплаты налогов налогоплательщик обязан уплатить пени в порядке и на условиях, предусмотренных НК РФ (ст. 75 НК РФ). Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах (ст. 58 НК РФ). Конкретный порядок уплаты налога устанавливается применительно к каждому налогу. Порядок уплаты федеральных налогов предусматривается нормами НК РФ. Порядок уплаты региональных и местных налогов определяется соответственно законами субъектов Российской Федерации и нормативными актами представительных органов муниципальных образований. В соответствии с НК РФ может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном порядку уплаты налога. Так же как и при окончательном расчете по налогам, в случае уплаты авансовых платежей в более поздние сроки по сравнению со сроками, установленными законодательством о налогах и сборах, на сумму несвоевременно уплаченных авансовых платежей начисляются пени (ст. 75 НК РФ). Однако НК РФ содержит норму, в соответствии с которой нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах. Таким образом, штрафные санкции за несвоевременное перечисление и неверное исчисление суммы авансовых платежей применены быть не могут. В соответствии с требования налогового законодательства для каждого налога установлен свой порядок уплаты, включающий периодичность и конкретные даты уплаты, предусматривающий авансовые платежи и другие особенности (табл. 43). Таблица 43      Для оценки влияния налоговых платежей на денежные потоки предприятия должен быть составлен график выплат в рамках одного календарного года каждого из налогов, составляющих налоговое поле предприятия. Основой для построения такого графика являются следующие данные: – данные о процессе возникновения (начисления) обязательств по платежам в бюджетную систему в процессе хозяйственной деятельности предприятия в течение отчетного года. Такие данные содержатся в таблицах 17 и 18 в разделе 3.2 данного издания и включают информацию о перечне всех обязательных платежей, причинах их возникновения и периодичности начисления, то есть периодичности возникновения налоговых обязательств; – данные о сроках погашения возникших налоговых обязательств, периодичности платежей в бюджетную систему в течение отчетного года по каждому из уплачиваемых налогов. Такие данные содержатся в табл. 43. Взаимосвязь процесса начисления обязательных платежей в бюджетную систему с процессом их уплаты в течение года можно обобщенно представить в виде налогового календаря (табл. 44). Таблица 44     Для действующего предприятия в данный график следует занести суммы фактических выплат в бюджетную систему по каждому из обязательных платежей в течение отчетного года. Если построить такие графики для нескольких отчетных периодов, то данная информация позволит оценить влияние операций погашения налоговых обязательств на денежные потоки внутри каждого календарного года и даст возможность сопоставить суммарные выплаты по годам. На данном этапе оценки налоговой нагрузки следует учесть два важных положения: – исходя из особенностей порядка погашения обязательств в бюджетную систему часть обязательств, возникших (начисленных) в отчетном периоде, оплачиваются только в следующем календарном году. Таким образом, денежные потоки будут испытывать нагрузку, связанную с выплатой как налоговых обязательств отчетного года, так и прошлого года. Но при этом часть возникших налоговых обязательств данного года будет погашена только в следующем году. «Переход» обязательств отчетного периода на следующий период происходит в I квартале каждого календарного года; – суммы начисленных налоговых обязательств могут не совпадать с суммой к фактической выплате по причине существования специфического элемента налогообложения – налоговых вычетов, которые уменьшают сумму начисленного налога до величины налогового обязательства к выплате. Например, с учетом налоговых вычетов рассчитываются суммы НДС, единого социального налога к уплате. Применение налогового вычета, так же как и выплата налоговых платежей при исполнении обязанностей налогового агента, могут иметь нерегулярный характер в течение календарного года, поскольку они зависят от установленных налоговым законодательством условий их возникновения. Участие налогового вычета в расчете суммы соответствующего налога к уплате зависит еще и от ряда условий их применения. Но расчет общей суммы подлежащих уплате налогов невозможен без определения количественной оценки и периодичности возникновения налоговых платежей и применения налоговых вычетов. Таким образом, налоговые вычеты и платежи налогового агента должны рассматриваться как самостоятельные объекты при исчислении налоговой нагрузки на денежные потоки предприятия. При формировании налогового поля организации, осуществляемого на этапе I кругооборота хозяйственной деятельности предприятия, следует установить места возникновения этих налоговых платежей, то есть операции, приводящие к их появлению в учете, количественную взаимосвязь между данными операциями и суммой налоговых вычетов и платежей налогового агента и составить график, отражающий периодичность их возникновения, суммы образовавшихся налоговых обязательств налогового агента и суммы налоговых вычетов. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||