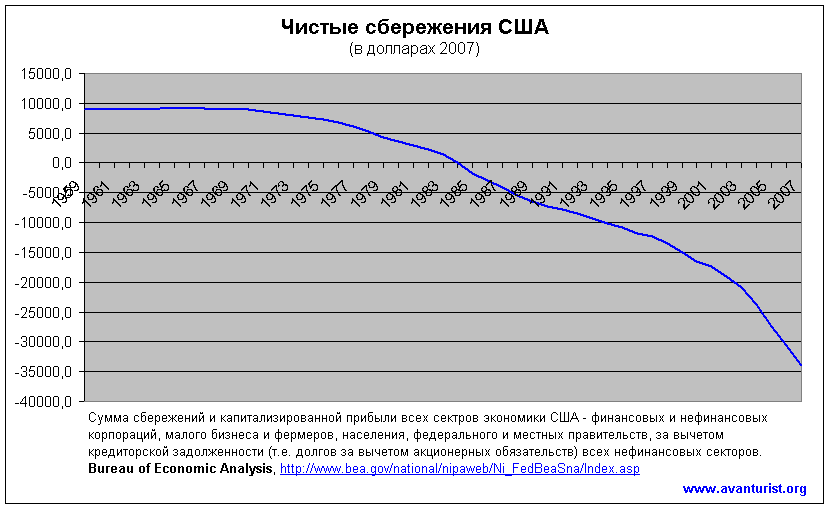

|

||||

|

|

Хроника кризиса в СШАОсобенности расчёта ВВП США

Тезисы Любимым аргументом всех верующих в непотопляемость Америкиявляется тыканье пальцем в стремительный рост ВВП США. Вот,дескать, глядите, как оно растет - никаких намеков на кризис.Действительно - в долларах оно прямо удивительно как бодро растет.А в попугаях наверное еще быстрее росло бы. Так что, прежде чемзакапываться в структуру и динамику экономики США, будет не лишнимвыяснить, как американское Статбюро рассчитывает рост реальногообщего и отраслевого ВВП. Как всем должно быть известно, реальный рост экономикиотличается от номинального на величину годовой инфляции. Однако тутнужно прояснить, какая инфляция имеется в виду. Обычно людипонимают под этим потребительскую инфляцию (CPI). Нопотребительская инфляция во всех странах рассчитывается пофиксированной потребительской корзине, в которую, во-первых, входятдалеко не все национальные потребительские товары и услуги,во-вторых, в нее не входят промышленные товары и услуги и, наконец,она учитывает импортные товары и услуги, которые не имеют никакогоотношения к национальному ВВП. Так что потребительская инфляция неподходит для расчета роста реального ВВП. Для этой целииспользуется так называемый дефлятор, который являетсякоэффициентом удорожания всех потребительских и промышленныхтоваров и услуг, производимых национальной экономикой. Такимобразом, рост реального ВВП вычисляется путем деления ростаноминального ВВП на дефлятор. Вроде бы все просто, однако этотолько так кажется. Во-первых, невозможно индивидуально учесть те миллионынаименований продукции, которые производит американская экономика.Ну, действительно - не будет же Статбюро ежегодно анализироватьдеятельность каждой из 6 млн. фирм и 20 млн. предпринимателей.Нонсенс. Поэтому берутся категории товаров, в них каким-тозагадочным образом определяется несколько наиболее типичныхпредставителей этой категории и по их удорожанию производитсярасчет дефлятора по всей категории. Как видим, уже тут есть широкийпростор для того, чтобы волюнтаристски занижать дефлятор. Есликакой-то типичный представитель товарной категории, входивших впрошлогодний список, начинает очень уж нетипично дорожать, Статбюропросто заменяет его в текущем списке другим, "более типичным"аналогом и, вуаля - дефлятор снизился. Однако это толькоцветочки. Фокусы с ценами Самый смешной финт, который придумали в Статбюро - этокорректировка цен по качеству, так называемая гедонистическаякоррекция. Суть ее в том, что текущие цены корректируются наулучшение качества продукта за анализируемый период. Поясню напримере компьютеров. В 2001г. типичной моделью домашнего компьютерабыл Pentium 4 1.7GHz/512Mb/40Gb ценой в $1200 (все цифры ипараметры привожу условные). В следующем 2002 году типичной модельюстал Pentium 4 2.0GHz/768Mb/60Gb ценой в $1250. Нормальномучеловеку понятно, что типичный компьютер подорожал примерно навеличину годовой потребительской инфляции, как и все остальныетовары. Однако у Статбюро на эту тему другое мнение. С помощьюсвоей "гедонистической" процедуры они рассчитывают рост качестваэтого типичного компьютера и выясняют, что он стал на 20% лучше. Ипофигу, что весь софт за этот год стал на 30% жирнее и прожорливей,так что реально потребитель ничего и не выигрывает. А теперь -внимание! Они корректируют цену $1250 на 20% и получают ценутипичного компьютера в 2002 - $1000 против $1200 в 2001! Т.е.получается, что компьютеры не только не подорожали, но, наоборот, вкатегории компьютеров годовая дефляция составила 20%. О как. Амужики-то и не знают. Таким же образом рассчитывается улучшениетоваров и услуг во всех остальных категориях, после чего текущиецены корректируются на гедонистический коэффициент. Мне оченьинтересно, как, например, рассчитывается улучшение юридических илипарикмахерских услуг. Или, скажем, какой коэффициент улучшенияполучила жевательная резинка после добавления в нее ксилита,карбамида и загадочных голубых кристаллов. На случай, если гедонизма окажется недостаточно, у Статбюро естьеще один коррекционный инструмент - сезонный. С его помощьюсглаживаются ценовые всплески в определенные периоды года.Например, когда летом цены на бензин начинают переть вверх,Статбюро их "корректирует" - дескать это не нормальный ценовойрост, а недоразумение, неправильные, в общем, цены. Таким жеобразом сглаживаются ценовые всплески на все прочие продукты -коммунальные услуги, еду, сырье, аренду квартир, авиабилеты,строительные материалы и пр. и пр. Так что, если сесть и посчитатьсреднюю цену, например, на бензин за год по дням, то выяснится, чтоона на несколько процентов выше той средней цены за год, которуюобъявляет Статбюро после сезонной коррекции. Реальный дефлятор Американское Статбюро утверждает, что средний дефлятор в периодс 1998 по 2005 составлял 1.97%, что за 8 лет составило 16.8%. Всвете вышеизложенного, у меня на эту тему есть просто огромныесомнения. Точнее даже уверенность, что это чистое вранье. Поэтому япредлагаю посмотреть на то, как менялись цены на ключевые товары иуслуги в указанный период. Начнем с доходов и расходов домохозяйств, тем более, что пооценке того же Статбюро именно расходы домохозяйств обеспечивают2/3 ВВП США. Средние (median) доходы домохозяйства выросли в период1998-2005гг с $38,900 до $46,326 на 19.09%. При этом расходыдомохозяйств выросли на 30.6% с $35,535 до $46,409. Пусть любой изчитателей, кто живет в США, бросит в меня камень, если реальноепотребление их соседей, коллег и знакомых выросло с 1998 в среднемна 11%. На самом деле, хорошо, если реальное потребление несокращалось. Опережающий рост расходов - это не свидетельство ростареального потребления, а свидетельство роста цен, опережающего ростдоходов. Пойдем далее. Цена одного галлона бензина выросла за тот жепериод на 115.9% с $1.072 до $2.314. Притом, что на однодомохозяйство приходится 1.7 автомобиля, который в среднемпотребляет 580 галлонов бензина в год, получается, что расходыпотребителей на бензин выросли с 2.7% до 4.9% доходов. Не нужнозабывать и про бизнес - почти все грузоперевозки в СШАосуществляются автотранспортом, так что более чем двукратный ростцены на бензин должен был заметно сказаться как на промышленных,так и на потребительских ценах. Цена аренды немеблированной квартиры выросла за тот же период на28.3% с $8808 до $11304 в год. Поскольку примерно 30% населения СШАпроживает в съемном жилье, то получается, что только рост аренднойплаты внес в дефлятор почти 1.5%. Средняя цена нового дома выросла на 53.7% с $152,366 до$234,208. Соответственно выросли цены на вторичном рынке жилья, атакже услуги риэлторов, которые в среднем берут 6% от сделки,независимо от цены дома. Средняя розничная цена на электричество для всех типовпотребителей выросла за тот же период на 20.8% с $67.40 до $81.40за 1000кВт/ч. Цены на основные промышленные металлы, включая сталь, алюминий,медь, никель и пр. выросли в 2-3 раза. Цены на продукты питания и напитки выросли на 26.2%, т.е. 2.95%в год. Медицинские услуги подорожали на 48.9% по 5.1% в год, астоимость обучения в колледже на 71%, по 7% в год. Наконец, цена тройской унции золота - вечного мерила всехматериальных вещей - выросла за период 1998-2005 на 49.2% с $295.24до $440.00. Уверен, что если закопаться в статистику и найти цены наосновные 100 потребительских и промышленных товаров и услуг за 1998и 2005, то мы везде увидим похожую картину - минимальное удорожаниена 20%, максимальное - на 200-300% за исследуемый период. Исходя изприведенных цифр, а также вспомнив про гедонистическую и сезоннуюкоррекцию цен, можно сделать уверенный вывод, что реальноесреднегодовое значение дефлятора в период 1998-2005 составляло, поменьшей мере, 2.7-2.8%, а скорее больше 3.0%. Т.е. инфляционноеудорожание ВВП за эти 8 лет составило не менее 23.8% против 16.9%,которые заявляет Статбюро. Эти мои расчеты согласуются с мнениемочень многих американских и европейских экономистов, утверждающих,что последние десять лет Статбюро США занижает дефлятор по меньшеймере на 0.8-1.0%, а самые радикальные говорят о занижении на 3-4%.Но мы обойдемся без фанатизма и будем в дальнейшем танцевать отцифры дефлятора ВВП в 2.7% в год. Денег много не бывает Напоследок скажу свои соображения, зачем США занижают ценовойдефлятор. Долгое время предложение денежной массы в США рослосинхронно с ростом реальной экономики. Скажем за 10 лет 1986 по1995 агрегат M3 вырос с $3,100 до 4,400 млрд., т.е. в среднем на3.5% в год, при этом номинальный ВВП вырос за этот же период на65.8% с $4,462.8 до $7,397.6 млрд., по 5.2% в год. Т.е. ростденежной массы соответствовал росту реального ВВП, который тогдасоставлял 3.0-4.0% в год, а дефлятор действительно колебался вдиапазоне 1.5%-1.9% в год. Однако с 1996 начали происходитьсобытия, о которых мы наверняка поговорим позже, вынудившие ФРСрезко ускорить рост предложения денег. В результате, в то время какВВП США за следующие 10 лет с 1996 по 2005 вырос на 59.3% с$7,816.9 до $12,455.8 млрд. по 4.8% в год, агрегат M3 скакнул аж на115.9% с $4,400 до $9,500 млрд., т.е. в среднем на 8.0% в год.Чувствуете разницу: в 1986-1995 рост денежной массы к ростуноминального ВВП составлял 67.3%, а в 1996-2005 - 166.7%. Эторазница, однако. И даже если учесть, что часть этих денегдействительно стерилизовалась иностранными центробанками, реальноинфляция в США поперла вверх как ракета. А одновременно, в 1996 вСтатбюро были разработаны новые правила расчета потребительскойинфляции, промышленной инфляции и, конечно, дефлятора ВВП, которыепозволяли достигать той цифры, которой была нужна. Теперь если вБелом Доме решают, что им срочно нужно поиметь лишние 5 триллионовдолларов, но при этом сохранить потребительскую инфляцию ниже 2.5%,то Статбюро просто перенастраивает параметры в формулах и готово -дефлятор ВВП равен 1.7%, потребительская инфляция - 2.4%. И нефигзадавать глупые вопросы, почему цены в магазине такие высокие.Наука. Резюме: ценовой дефлятор ВВП США, т.е. отношение номинальногороста ВВП к реальному росту ВВП, составляет минимум 2.7% в годпротив 1.97%, заявляемых Статбюро США. И еще в продолжение темы о доходах и расходах населения. Впериод 1990-2006 население США выросло с 253 млн. до 301 млн., т.е.на 19%. При этом реальный ВВП за этот же период, даже поофициальным данным, вырос на 57.5%. Получается, что хотя сам ВВПрос со средней скоростью 2.7%, но ВВП на душу населения рос меньшечем на 1.7% в год. Так что, когда апологеты Америки меряются ростомнационального ВВП США с 3-4% роста в ЕС или 6.5-7% роста в России,где население пока сокращается, то неплохо бы об этом помнить. Кстати, вспомнил еще одну забавную штуку из области американскихрасчетов собственного ВВП. Статбюро США додумалось включать в свойВВП вещь, которую в других странах даже понять толком не могут, нето, что посчитать. Это виртуальная арендная плата. Т.е. та сумма,которую заплатили бы все люди, кто живет в собственных домах, еслибы они не владели этими домами, а арендовали их. На глазок этовыходит что-то вроде $850 млрд. в год в сегодняшних ценах, т.е.порядка 6% ВВП. Вот из таких веселых калькуляций у США и получаетсячуть ли ни самый высокий ВВП на душу населения в мире. Развитие кризиса в США

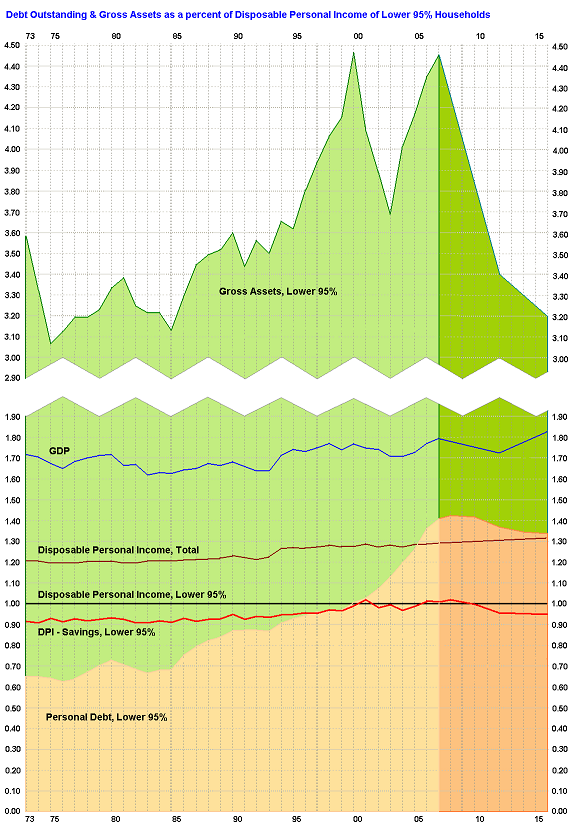

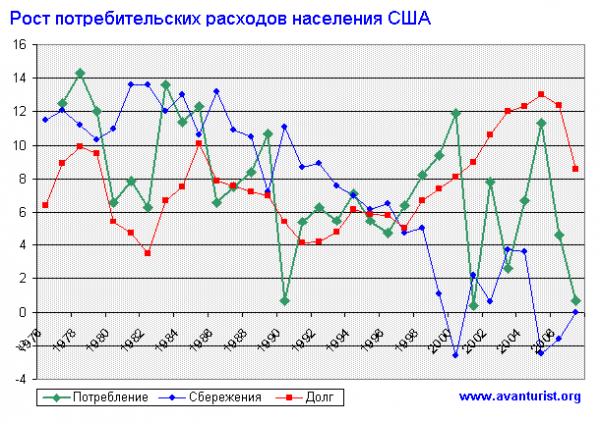

Тезисы Когда разговор заходит о грядущем вековом кризисе в США, обычнов центр дискуссии попадает финансовая система Америки, как источникэтого кризиса. На самом деле, ни с долларом, ни с долговымиобязательствами США, ни с их финансовой системой в широком смысленичего страшного не случится, пока экономика Америки развиваетсяили как минимум не обрушивается. Не секрет, что крепость финансовойсистемы США в значительной степени определяется не обеспеченностьюдоллара или казначейских обязательств реальными активами, апсихологическим восприятием Америки как лидирующей и уверенноразвивающейся экономической супердержавы. А экономика США держитсяи развивается преимущественно благодаря потребителям, посколькупотребительские расходы формируют порядка 2/3 ВВП. Поэтому,состояние финансовой машины США является прямой производной отсостояния финансов населения. Пока люди находятся в хорошейфинансовой форме и расположены тратить все больше денег, омасштабном экономическом кризисе говорить преждевременно, насколькобы плачевно ни выглядели государственные финансы. Собственно, именно потребительским оптимизмом и объясняется,например, то, что рецессия, начавшаяся было после крахаИнтернет-пузыря в 2000-2001 вроде бы закончилась к 2004, не успевкак следует развиться. Несмотря на панику на фондовых биржах иощутимое сокращение рабочих мест, люди не только не умерилипотребление, но, напротив, еще агрессивнее стали тратить деньги.Похожую, хотя и менее выраженную, ситуацию мы можем наблюдать,начиная аж с середины 80-х. Однако сегодня можно уверенно утверждать, что многолетняя эпохаэкстенсивного роста потребительских расходов практическизакончилась. А с ней заканчивается и эпоха экономической мощи США.Точнее реальная экономическая мощь США пошла на спад еще в 90-х, асегодня наступает момент всеобщего перелома в восприятии США какэкономически стабильной супердержавы. Смерть привидения, таксказать. Как скажется на экономике США переход населения от моделинаращивания расходов к модели максимальной экономии мы обсудим вдругом комментарии, посвященном черновому сценарию ВеличайшейДепрессии. А пока попробуем разобраться, почему должна случитьсястоль радикальная смена экономического поведения потребителей ипочему она должна произойти в самое ближайшее время, а точнее ужепроисходит. Для этого нам в первую очередь придется выяснить,сколько же денег тратили потребители в действительности и где ониих брали все это время. Затем посмотреть как они их расходовали. Инаконец разобраться, почему деньги должны вдруг закончиться и какиенепосредственные последствия из этого проистекут. Жизнь взаймы Прежде чем переходить к рассуждениям, я предлагаю ознакомиться сграфиком отношения финансовых обязательств и собственности кдоходам населения США и ВВП в период с 1972 по 2006 и прогноз до2015, на который я буду часто ссылаться. Основные данные относятсяк 95% менее состоятельного населения. За единицу взят совокупныйчистый доход 95% населения (Disposable Personal Income, Lower 95%),т.е. весь их доход, полученный из любых источников за вычетомналогов, в т.ч. доход от бизнеса, акций, аренды недвижимости,процентов по вкладам и пр. Gross Assets - это отношение текущейрыночной стоимости всей собственности 95% населения к текущимдоходам, включая сбережения, недвижимость, автомобили, акции,пенсионные и медицинские страховки и пр. Personal Debt - этоотношение всех финансовых обязательств 95% населения к текущимдоходам, включая ипотеку, потребительские кредиты, задолженность покредитным картам, образовательные кредиты и пр. Расходуемая частьдоходов (DPI - Savings) 95% населения - это та часть реальныхдоходов, которая тратится на потребление, т.е. это доходы завычетом текущих сбережений. Доходы всего населения, включая 5%самых богатых людей, показаны отдельно бордовой линией. Это сделанозатем, что доля 5% наиболее богатых людей в структуре национальныхдоходов и собственности настолько велика (22.2% и 52.0%соответственно), что их замечательное финансовое положение резкоискажает картину экономических реалий, в которых живет подавляющеебольшинство населения. Кстати, чем и любят пользоватьсягосударственные органы США, рапортуя о небывалом ростеблагосостояния людей и забывая уточнить, каких людей они имеют ввиду. Рисунок 1. Как видно из графика, после малой депрессии конца 60-х - первой половины 70-х,медианый рост ВВП (GDP) практически точно совпадает с темпами роста той частирасходов основной массы населения, которая производится из основных доходов.Нетрудно понять, кто стал первой жертвой таких темпов роста ВВП - достаточно,кстати, скромных. Если до середины 80-х люди сберегали порядка 7-9% своихтекущих доходов, то, начиная с этого времени, норма текущих сбережений началанеуклонно сокращаться, упав в 2001 ниже 0%. Позже сбережения немноговосстановились, но в 2005-2006 люди снова перестали откладывать и началитратить уже накопленное в предыдущиегоды[2].Таким образом, первым источником финансирования избыточных потребительскихрасходов является сокращение сбережений. Главным же источником финансирования избыточных расходов напротяжении последних 30 лет является кредитование. Особенно бурноэта практика расцвела с приходом в ФРС Алана Гринспена в 1987. Сэтого момента реакцию государства на любой экономический спад можноохарактеризовать как "семь бед - один ответ" - каждая намечающаясястагнация или рецессия подавлялась стимулированием потребительскогокредитования. Если посмотреть на график роста финансовыхобязательств населения (желтая зона), то хорошо видно, что ссередины 80-х люди, по сути, не только не возвращают кредиты, но,напротив, наращивают их темпами, значительно опережающими как темпыроста их доходов, так и темпы роста ВВП. Но расцвет кредитнойистерии пришелся на время возникновения хайтек пузыря в 1998. Сэтого времени долговые обязательства основной массы населенияначали расти не просто с ускорением, а вообще экспоненциально поотношению к росту доходов. На сегодняшний день объем финансовыхобязательств основной массы людей перевалил уже за 140% их годовогодохода. Только выплаты по процентам превысили 10% дохода населения,не говоря уже о возврате основных сумм. Не нужно быть гением, чтобыпонять, что конец этой игры уже очень близок. Где деньги? А вот тут возникает вопрос - зачем люди хапали все эти триллионы кредитов икуда они их дели? Американское правительство утверждает, что кредиты в основномпошли на приобретение национальной продукции и собственности, т.е. наукрепление реальной экономики и подавление текущих экономических спадов.Укрепление же экономики, в свою очередь, должно гарантировать дальнейший ростзанятости и реальных доходов населения, что, позволит людям обслуживать ивозвращать взятые ранее кредиты. Однако ничего подобного не происходит - мы ужеотметили, что рост ВВП США в последние 30 лет определяется почти исключительнорасходованием собственных доходов населения. Однако можно сделать еще однупроверку. Поверим официальным органам США в том, что экономика преодолеластагнацию после хайтек кризиса 2000-2001 и полностью восстановилась. Но ростреального ВВП в эти 3 года составлял в среднем 3.5%, что ничуть не лучше тех же3.5% среднегодового роста, которые мы наблюдали в течение 5 лет с 1993 по 1997,предшествовавшие кредитнойистерии[3]. Где жетогда те $5.5 триллиона кредитов, которые население нахватало с 1998г., сучетом официально признанной рецессии 2000-2002? Какое ВВП они нарастили? Позжея покажу, что это восстановление действительно является фантазией, существующейтолько в мозгах государственных чиновников США, и сегодняшнее состояниереальной экономики соответствует в лучшем случае уровню начала 90-х. В действительности, причины как относительного роста задолженности населения,так почти полного отсутствия их влияния на рост ВВП заключаются в несколькихфакторах. Во-первых, как я уже сказал выше, люди на 100% финансировали новымикредитами стоимость обслуживания уже существующих финансовых обязательств.Во-вторых, кредиты шли на компенсацию реального снижения уровня доходовнаселения. Правительство сколько угодно может рассказывать о низкой инфляции,однако реальная потребительская инфляция заметно опережает официальные цифры, очем я уже говорил в заметке "Вчера маленькие - по три". Т.е. деньги шли не врост ВВП, а в рост цен. В-третьих, как абсолютный, так и относительный дефицитторгового баланса США с каждым годом увеличивается, т.е. все большая частьпотребления приходится на импорт, что тоже отнюдь не способствует ростуВВП[4],стр. 13. Наконец, существенная часть заемных денег направляется внизкопродуктивные инвестиции, которые практически не отражаются наросте ВВП. Под низкопродуктивными инвестициями я имею в виду такоевложение денег, которое либо не дает никакой отдачи, а то и вовсеприводит к убыткам, либо дает отдачу виртуальную, т.е. выражаетсятолько в повышении номинальной стоимости уже существующих активов.Это, например, вложение денег в акции незадолго до фондовыхкризисов, после которых большая часть инвестиций населенияоказывается у профессиональных биржевиков. Это и попытки завестисобственный бизнес, которые в 90% случаев заканчиваются потерейсбережений и долгами. Сюда же относятся и инвестиции внедвижимость, дорожающую намного быстрее темпов роста строительнойотрасли. И даже пенсионные накопления, которые на сегодняшний деньне обеспечены хотя бы честным словом. Именно последний фактор, т.е. вовлечение все более широких слоевнаселения в инвестирование заемных средств, является основнойпричиной кредитной истерии последнего десятилетия. Если посмотретьна график роста активов на Рис. 1 (зеленая зона), то даженевооруженным глазом видно, что мы имеем дело с долгосрочнымвсеобщим спекулятивным пузырем, вызванным, с одной стороны, высокойдоступностью заемных денег для основной массы населения, а с другой- быстрым ростом прибылей экономической элиты, которые агрессивноразогревают весь спектр активов. Соблазненные возможностью быстрогообогащения, люди берут и инвестируют кредиты, уверенные, что они ихлегко отдадут из тех десятков процентов прибыли, которые сулят имфантастические ралли на рынках. Это же подтверждается даже самымповерхностным исследованием. Если в середине 70-х средняя цена дома составляла примерно 350%годового дохода средней семьи, то в конце 80-х она была уже около400%. С 1995 усилился бычий тренд на фондовых рынках, особенно втехнологическом секторе, что привело к увеличению инвестицийнаселения в паевые фонды и росту их стоимости. С 1997 капитализацияИнтернет компаний взлетала такими стремительными темпами, чтомиллионы людей, кто раньше и не думал о фондовом рынке, решилибыстро обогатиться и начали брать кредиты для инвестирования вхайтек акции. Когда же пузырь NASDAQ в 2000 обрушился, люди, вместотого, чтобы начать жить по средствам, стали снова занимать деньги ивкладывать их в недвижимость. За это надо сказать отдельное спасибоМинфину, ФРС и лично Алану Гринспену, которые, вместо того, чтобыстимулировать структурное восстановление экономики, просто резкоснизили стоимость кредитов. В результате на рынок хлынуло столькоипотечных денег, что цены на дома пошли вверх почти с такой жескоростью, с какой прежде росли акции даткам компаний. А посколькуфондовые рынки в это время все еще продолжали корректироваться, тои финансовые воротилы не посчитали зазорным заработать кучкумиллиардов на намечающемся пузыре недвижимости. В результате, к2006 средняя цена на дом взлетела выше 500% среднегодового дохода.Наконец, благодаря сходу лавины денежной массы, который организовалФРС, с 2006 началось новое скоростное ралли на фондовых рынках.Меньше чем за полтора года акции выросли в среднем на 35%, чтоснова сподвигло людей начать вбрасывать заемные деньги в фондовыйрынок. Но, даже не смотря на 30-ти летнюю спекулятивную игру наповышение, разница между относительной стоимостью активов ифинансовых обязательств к доходам населения оказалась в 2006 всегона 8% выше, чем в 1980. Однако официальные лица в Вашингтоне и экономисты основныхфинансовых организаций в один голос заявляют, что никаких пузырейактивов нет. Государственная позиция заключается в том, чтостоимость собственности, принадлежащей населению - этосправедливая, твердая стоимость, обоснованная реальным состояниемэкономики и финансов. Соответственно, нет никакого кредитногопузыря - люди спокойно справляются с обслуживанием кредитов,стоимость их собственности стремительно растет, да и доходыповышаются достаточно динамично. Однако, как я уже сказал,население в последние 30 лет даже не начинало обслуживать кредиты,а вот их виртуальные капиталы похоже уже собрались отброситьконьки. Национальное похмелье Судя по всему, силы у стратегических инвесторов закончились -все пузыри активов, какие можно было надуть, надуты до пределов идля дальнейшего их раздувания уже не хватит никаких денег даже увсех богатейших семей планеты. Сегодня пошел обратный процесс. Какя уже говорил ранее, сдувание пузыря недвижимости набирает обороты.По видимому, началось сдувание фондового пузыря. Оба эти вопроса яобстоятельно прокомментирую позже, а пока поясню, что реально будетпроисходить в следующие несколько лет. Богатые, а также те из простого народа, кто поумнее ипосостоятельнее, уже начали или в ближайшее время начнутликвидировать свои свободные активы вблизи их максимальной цены. Врезультате массовой ликвидации и резкого снижения спроса, цены нанедвижимость и акции начнут стремительно падать - на недвижимостьне менее чем на 30%, а на акции в среднем в 3-4 раза за следующие5-6 лет. Серьезно пострадают паи во взаимных фондах. Если кризисбудет жестким, то мелкие предприниматели, входящие в 95% менеесостоятельного населения, начнут терять свой бизнес. Если жеситуация будет развиваться так, как я прогнозирую и приведет ксистемному кризису национальных финансов, то люди могут заодноподтереться и своими пенсионными и медицинскими страховками,которые составляют сегодня порядка 12% всей их собственности. Позжемы препарируем новейшую "пузыриную" историю США и детально выяснимнасколько переоценены основные американские активы, сейчас жепредлагаю поверить мне на слово, что даже при простом циклическомкризисе собственность населения может похудеть на 27-30%, а принастоящей депрессии - на все 50%. В таких условиях, дальнейшее инвестирование заемных денегявляется чистым безумием, поскольку цена купленных активов будет вближайшие несколько лет только снижаться, а кредиты все равнопридется отдавать и отдавать с процентами. И вот тут-то произойдетто, о чем я сказал в самом начале - начнется разворот 30-ти летнегокредитного тренда. А вслед за ним произойдет реверс тренда расходовнаселения, который начнет все быстрее вгонять под плинтус всюэкономику США. Более дальновидные люди из средних слоев, вслед запрофессиональными богачами, в ближайшие несколько месяцев -максимум год-полтора - закроют большую часть своих кредитов изденег, полученных от ликвидации свободных активов. У этих людейобразуется некоторое количество свободной наличности, однакомаловероятно, чтобы они начали ее активно тратить в видунадвигающегося кризиса. Скорее всего, большую часть этих денег онипоберегут на черный день или вложат в зарубежные активы. Наивные инвесторы из среднего класса, как всегда прозеваютмомент, когда можно было продать свободные активы по хорошей цене,а затем будут несколько лет надеяться, что коррекция цен вот-вотзакончится. Наконец, впав в отчаянье, они продадут их практическина минимуме цены, потеряв большую часть своих инвестиций. Эти"инвесторы", также как те, у кого все инвестиции - это собственныйдом да небольшая сумма в паевом фонде, с начала кризиса резкоограничат наращивание кредитов и расходов, а позже и вовсе начнутреально выплачивать кредиты, уменьшая чистые долговыеобязательства. Действительно, какой нормальный человек будетпродолжать наращивать и так уже огромные кредиты, которые съедают20% его доходов, в условиях, когда не только нет никакой надежды надополнительные доходы от инвестиций, но даже сам возврат инвестицийпод большим вопросом? Повышенной осмотрительности будут такжеспособствовать рост безработицы и сокращение зарплат, которыеявляются следствием любого кризиса. Да и банки в условиях кризисаначнут ограничивать кредитование тех, кто сам не понимаетскладывающейся ситуации. Более того - банки уже начали ужесточатьтребования к заемщикам. Самые же глупые люди продолжат наращивать кредиты, как ни в чемни бывало, пока не донаращиваются до личного банкротства. Врезультате они потеряют почти всю собственность, а про любыекредиты могут забыть на много лет. Следовательно, вместодальнейшего роста расходов они перейдут к минимизации потребления.Кстати, рост числа персональных банкротств уже начался. Если в 1кв.2006 число банкротств составило порядка 68 тыс., то в 1кв. 2007 оновыросло уже до 180 тыс. Если же вспомнить, кто кризис и рецессия2001-2005 привели к личному банкротству более 8 млн. домохозяйств,то тотальный структурный кризис 2007-2015 официально разорит от 15до 30 млн. семей, т.е. до четверти всего населения США, не говоряуже о фактически разоренных. Таким образом, разворот кредитного тренда приведет к общемусокращению потребительских расходов примерно на 20%, которые пойдуттаки наконец на обслуживание кредитов. И это, не считая того, чтоструктурный экономический кризис, спровоцированный подрывомспекулятивных пузырей и резким сокращением потребления приведет кросту безработицы минимум на 15% и сокращению реальных зарплат на10-15%. Все вместе, это резко - минимум на 30-35% - снизитсвободные для расходования средства подавляющей части населения и,соответственно, национальное потребление. А структурныйэкономический кризис похоронит финансовую систему Америки и вынесетее на периферию мировой экономики. По самой оптимистичной оценкеВеличайшая Депрессия отбросит всю экономику США и благосостояниенаселения на уровень начала 60-х. Пессимистичный сценарий каждыйможет нарисовать сам, если помнит начало фильма "Однажды вАмерике". Осталось ответить на последний вопрос - а какие гарантии того,что разворот кредитного тренда вот-вот начнется? Может быть, он всетаки не случится или случится через 20 лет. На самом деледостаточно взглянуть на график, чтобы понять, что процесс ужепошел. Когда график в 2005 перешел в быструю фазу роста, то егоперелом стал вопросом даже не лет, а месяцев. Практически до конца2005 кривая финансовых обязательств населения росла с ускорением,прибавив за 2005 $985.4 млрд. кредитов при росте доходов на $354.5млрд. Но уже в 2006 она начал замедляться, прибавив всего $828.5млрд. А по итогам первого квартала 2007 объем кредитов в годовомисчислении увеличился всего на $625.2 млрд. Причем, реальная суммапо итогам года, скорее всего, не превысит $500 млрд., что будет ужепочти равно приросту доходов населения за 2007. Таким образом,замедление динамики приращение финансовых обязательств ужепроисходит с конца 2005, и максимум в первом квартале 2008 графикразвернется сперва к росту доходов населения, а потом и к своемуабсолютному значению. Ревизия показала, что жизнь взаймызакончилась. Все данные взяты из официальных федеральных источников, в т,ч. FederalReserve, Census Bureau, Bureau of Economic Analysis, National Association ofHome Builders и пр. Наиболее существенные источники приведены ниже: Национальный доход и собственность http://www.bea.gov/national/nipaweb/Nipa-Frb.asp Доходы населения http://www.census.gov/hhes/www/income/histinc/h06ar.html Распределение национального дохода по группам населения http://www.census.gov/hhes/www/income/histinc/h02ar.html Финансовые обязательства населения http://www.federalreserve.gov/releases/z1/current/z1r-2.pdf Личные сбережения населения http://www.bea.gov/national/nipaweb/PrintGraph.asp?Freq=Year Распределение собственности по группам населения http://www.federalreserve.gov/pubs/feds/2006/200613/200613pap.pdf Статистика продаж недвижимости на первичном и вторичном рынках http://www.federalreserve.gov/pubs/feds/2006/200613/200613pap.pdf http://www.census.gov/const/uspricemon.pdf Потребительский кризис в США Определяющим процессом второй фазы кризиса было началоэкономического спада в США. Американское Статбюро, конечно, будетеще долго вешать нам лапшу на уши со своим "замедлением роста", нонабирающее обороты сокращение занятости вполне недвусмысленноговорит о том, что рецессия в Штатах - это уже даже не настоящее, апрошлое. Американская экономика входит в следующую фазу -потребительский кризис. И именно это явление будет одним из двухглавных драйверов процессов в мировой экономике в следующиеполгода. Потребительский кризис - это свертывание потребительского рынка,т.е. сокращение совокупного потребления. Причем не просто реальногопотребления, но и номинального. Не секрет, что с конца 40-х моторомэкономики США являлись именно потребительские расходы, причем с70-х - практически единственным мотором. Я не буду здесь еще разподробно описывать американскую модель колониальногоналогообложения и систему перераспределения внешних колониальныхналогов в стране - это уже на сто раз все переговорено. Простоконстатирую, что, в конечном итоге, именно неуклонное увеличениеноминальных потребительских расходов обеспечивает притокиностранных капиталов в финансовые инструменты США. Стабильный жеприток капиталов позволяет, с помощью кредитного и инвестиционногосубсидирования по сути убыточных американских предприятий,удерживать в латентном состоянии перманентный кризисперепроизводства, идущий уже почти 40 лет. В результате,обеспечивается непрерывный виртуальный экономический рост, который,в свою очередь, снова стимулирует экспансию потребления. Таким образом, снижение номинальных потребительских расходов, даеще одновременно с масштабным инвестиционным застоем - это точкапровала в явный кризис перепроизводства, т.е. вдефляционно-депрессионную спираль. А поскольку после Второй Мировойпотребительского кризиса и кризиса перепроизводства в США еще ниразу не было и многие могут мне не поверить на слово, то расскажу отом, почему я ожидаю его начала именно сегодня. На приведенном ниже графике хорошо видно, что происходило сростом и финансированием номинальных потребительских расходов впоследние годы. Рисунок 1. Рост потребительских расходов, финансовых обязательств и сбережений населения Во время дотком истерии в 1997-2000, население резко нарастилосвои номинальные расходы, причем основой их финансирования сталотказ от сбережений. Точнее, впервые в послевоенной истории,население США занялось потрошением копилки. Последующий коллапсИнтернет пузыря чуть не сбросил страну в потребительский кризис -рост номинальных расходов в 2001 упал почти до нуля. В первуюочередь это было обусловлено резким замедлением увеличения доходов,вызванного как масштабным сжатием рынка труда, так и убыточностьюинвестиций. Однако, когда перепугавшаяся депрессии ФРС стремительноснизила ставку до 1%, население не смогло устоять перед соблазномнабрать кучу практически бесплатных ипотечных кредитов. Да иоткладывать деньги в банк, при почти нулевой ставке по депозитам,казалось глупым. В результате, рост потребительских расходовстабилизировался. А начавший к концу 2002 взлет цен на жилье,вызвал новый приступ жадности у населения США, и в помраченномсознании вообразив себя инвесторами, люди снова дружно полезли закопилками. Как видно из графика, экспансия потребительских расходовдостигла своего пика в 2005, составив 11.3% годового роста. Ностоило только перегретому рынку жилья в 2006 забуксовать, как этотпоказатель немедленно рухнул до 4.6%. К сожалению, пока неопубликованы данные по сбережениям населения за 4кв. 2007, но порезультатам первых трех кварталов, их рост составил почти 0.6%годовых от располагаемых доходов. Так что, скорее всего, мы увидимнулевой рост сбережений в 2007, вместо имевшей место траты в 2005 и2006. Соответственно, годовой рост номинальных потребительскихрасходов составил не более 0.7%. К слову - учитывая инфляцию, мневообще трудно понять, о каком росте реального потребления в 2007говорит Статбюро США. В лучшем случае реальное потреблениестагнировало, а более вероятно - начало сокращаться уже в третьемквартале, и вышло на отрицательные годовые цифры. Это еще одноподтверждение того, что рецессия началась уже в октябре. И вот теперь возникает очень интересный вопрос - что происходитс потребительскими расходами сегодня, и что с ними будетпроисходить завтра? У населения имеются следующие источники средств, расходуемых напотребление: оплата труда, бизнес доходы и доходы от инвестиций,социальные выплаты, кредит и накопленные сбережения. Поэтому суммуноминальных расходов населения можно посчитать очень просто - кноминальному располагаемому доходу за год, который складывается изоплаты труда, инвестиционных доходов и социальных выплат, прибавитьрасширение персонального кредита и вычесть сумму годовыхсбережений. Вообще говоря, это не совсем точно, поскольку какие-тоденьги тратятся американцами и гастарбайтерами за границей, а сдругой стороны иностранцы тратят деньги в США. Но это сравнительнонебольшие суммы и они примерно уравновешивают друг друга.Посмотрим, что происходило со всеми этими источниками доходов впоследнее время и прикинем, что с ними случится в дальнейшем. Во-первых, официально с января 2008, а неофициально может бытьуже с ноября, идет и ускоряется сжатие рынка труда. В январеозвучена цифра сокращений в 22 тыс. рабочих мест, в феврале - 63тыс. Если учесть, что эти цифры брехня и реальные сокращениязначительно больше, то к концу лета мы увидим еще порядка 1 млн.уволенных. Понятно, что доходы этого нового миллиона безработныхвряд ли вырастут по сравнению с 2007. Более того, лишний миллионсвободных работников на рынке труда и экономический спад, отнюдь несулящий больших прибылей, вряд ли стимулируют работодателей кмасштабным увеличениям зарплат персонала. Поэтому ждать особогороста совокупных заработков в США в обозримой перспективе неприходится. Во-вторых, ускоряющееся падение мирового фондового рынка и рынканедвижимости, не оставляет никаких надежд на рост спекулятивныхдоходов в 2008г по сравнению с 2007. Причем это касается какперсональных операций, так и средств, вложенных через различныеинвестиционные фонды. Развивающийся кризис неизбежно сократитбизнес доходы собственников компаний и дивиденды акционеров. Болеетого, резкое снижение целевой ставки ФРС, уменьшит даже процентныевыплаты по банковским вкладам. Наконец, уже в первом полугодиифинансовый кризис должен добраться до страховых компаний ипенсионных фондов, которые начнут один за другим квакаться, так чтосовокупный объем пенсионных и страховых выплат также начнетснижаться. Точно посчитать сумму доходов, которой не досчитается населениев 2008, довольно затруднительно. Тут нужно исходить из того, что впузырь недвижимости и новый фондовый пузырь было вовлечено примерновчетверо больше личных сбережений и заемных средств, чем в доткомпузырь 1997-2000, и что даже краткосрочные последствияразвивающегося кризиса для экономики и рынка труда будут болеесерьезными, чем крах Интернет индустрии. Поэтому, я рискнупредположить, что номинальный рост совокупных доходов населения в2008 снизится по меньшей мере на 40% к 2007 и составит менее $325млрд. Тем более, что падение прироста располагаемых доходовнаселения в четвертом квартале 2007 ниже $100 млрд., вполненатурально экстраполируется в $325 млрд. за следующие 4 кризисныхквартала. Таким образом, номинальные располагаемые доходынаселения, скорее всего, не превысят $10,500 млрд. в 2008. В-третьих, произошли фундаментальные изменения в персональномкредитовании. В июне 2007, в статье "Я пригласил вас, господа" ,посвященной пузырю персонального долга американцев, я представилподробный анализ кредитного тренда с 1973 по первый квартал 2007включительно и сделал следующий вывод: "Замедление динамикиприращения финансовых обязательств уже происходит с конца 2005, имаксимум в первом квартале 2008 график развернется сперва к ростудоходов населения, а потом и к своему абсолютному значению. Жизньвзаймы закончилась". И хотя данные за первый квартал 2008 еще невышли, но даже по результатам 4кв. 2007 можно уверенноутверждать, что относительный рост персональной задолженности кноминальному росту доходов населения развернулся уже в январе.Опираясь на выводы, сделанные в упомянутой статье, я практически несомневаюсь, что наметившийся тренд снижения относительнойперсональной задолженности продолжит усиливаться и, вероятнеевсего, по итогам года прирост финансовых обязательств населениясоставит всего порядка $400 млрд. против $877.1 млрд. в 2007 и$1,194.2 млрд. в 2006. На приведенном ниже рисунке видно изменениепоквартальной динамики роста персонального долга с 2001 и мойориентировочный прогноз на 2008. А если еще раз присмотреться кРис. 1, то хорошо видно, что последнее десятилетие именнорасширение кредита обеспечивало львиную долю роста расходовнаселения. Рисунок 2. Поквартальное изменение роста финансовых обязательствнаселения США Наконец, все тот же развивающийся обвал на жилищном и фондовомрынках, в сочетании с сокращением рынка труда, наконец-то отрезвилнаселение и оно, похоже, в основной массе возвращается к практикесбережений на черный день. Как я уже сказал выше, растратасбережений в 2007, скорее всего, прекратилась. И если считать, чтов 2008 люди действительно крепко испугаются и будут хотя бы так жеосторожны, как и в 2001 - после дотком кризиса, то годовой ростсбережений может прыгнуть выше 2% к располагаемым доходам иперевалить за $210 млрд. Суммируя, все сказанное, получается, что совокупный объемсредств, который будет направлен на потребление в 2008, составит$10,500 млрд. располагаемых доходов + $400 новых кредитов - $210млрд. сбережений, что равняется всего $10,690 млрд. противпрогнозных $11,052.3 млрд. в 2007. Это сокращение номинальногообъема потребительских расходов на 3.3%! Первое сокращение за всевремя после Великой Депрессии. И тут не помогут даже $150 млрд. подарков от Деда Мороза, всмысле от Дж. Буша, которые он обещает разослать осенью, посколькубольше 2/3 населения собирается либо пустить их на выплатукредитов, либо отложить на черный день. Если честно, то я вообще невижу вариантов серьезного увеличения приведенных выше цифрпотребительских расходов, даже если ФРС снизит ставку до 0%. Чтобылюди снова начали набирать и тратить на всякую дурь кредиты, им,во-первых, требуется где-то взять залог, а большая часть ихимущества - это дома, которые и так уже под залогом, да еще идешевеют как из ведра, а во-вторых, им нужно подсунуть новыйчрезвычайно простой и очень заманчивый лохотрон, вместо сдохшихпузырей недвижимости и фондового рынка. А это, между прочим, нетак-то просто сделать, особенно за несколько месяцев. Таким образом, США сегодня на всех парах влетают вполномасштабный потребительский кризис, которого ни разу еще невидели после Второй Мировой. Причем провал в это состояниепроизойдет еще до конца апреля, поскольку март-апрель - это времяуплаты персональных налогов и в этот период у людей точно не будетлишних денег на побрякушки. Кстати, если кто-то считает уплатуналогов пустяком, то напомню, что первый обвал цен на рынке жильяСША начался в апреле 2006, а окончательный разворот тренданедвижимости - в марте 2007. И это случилось явно не от переизбыткасвободных денег у населения. Самым же недоверчивым напомню, что ужев феврале розничные продажи в США упали на 0.6% - ниже номинальныхобъемов сентября-октября 2007, а про ничтожные объемы продаж домовмне уже даже упоминать неудобно. Масштабное сокращение потребительских расходов, естественно, впервую очередь коснется не китайских трусов и техасских бифштексов,а товаров долговременного пользования - мебели, электроники,автомобилей и пр. (кстати, преимущественно, американскогопроизводства), домов, разной бессмысленной фигни, которуюамериканцы сами не знают, зачем покупают, а также секторапотребительских услуг - общепита, развлечений, медицины,образования, туризма и т.п. Естественно, что почти во всехсекторах, где начнется снижение потребления, произойдет ужесточениеконкуренции и компании, чтобы выжить, начнут агрессивное снижениерозничных цен. А поскольку снижение потребления коснетсябольшинства сегментов американской экономики, то, в целом, напотребительском рынке рост цен резко затормозится и даже может уйтив отрицательную зону еще до начала кризиса перепроизводства в концелета. Я не знаю, как это будет называться на птичьем языкефинансовых властей США, но вам я по секрету скажу термин, которыйбудет точно описывать начавшийся период - "дефляционная депрессия". Здравствуй, новый 1929. Перспективы доллара

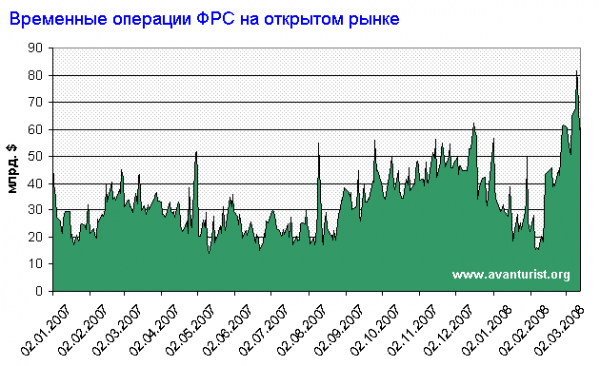

В соответствии с построенной мной моделью управляемого мировогокризиса, после мощной девальвации доллара в первой, спекулятивнойфазе, я ожидал начала цикла укрепления американской валюты вовторой - фазе экономического спада в США, который должен былначаться в январе 2008, но начался примерно на 3 месяца раньше. Дляэтого ФРС, по задумке, должен был проявить спартанский стоицизм иограничиться чисто декоративным снижением ставки на 0.25-0.5%.Соответственно, последующее торможение инфляции в США и началокоррекции на товарных биржах запустило бы процесс укреплениядоллара. Это, в свою очередь, должно было переориентироватьглобальные капиталы, выходящие из рискованных активов, надолларовые инструменты - бумаги Казначейства и банковскиедепозитные сертификаты, причем этот интерес только усиливался бы помере развития мирового кризиса и роста геополитическойнеопределенности. Таким образом, рост курса доллара должен былстабилизироваться, что привлекло бы новые капиталы, ищущие убежищав наступающем глобальном экономическом хаосе и геополитическойнестабильности. И это окончательно сформировало среднесрочный(1.5-2.5 лет) тренд ревальвации доллара. Однако, видимо, ФРС решил сделать лично мне гадость, и, начавстремительное снижение ставки, обеспечил продолжение девальвациидоллара во второй фазе кризиса. Тем не менее, необходимость для СШАи фундаментальная обоснованность укрепления доллара никуда неделась и я почти на 100% уверен, что это самое укрепление начнетсяуже в марте - самый крайний срок в апреле 2008. Для начала хочу обратить внимание на то, что с историческойточки зрения с долларом пока ничего экстраординарного не произошло.Индекс доллара лишь незначительно упал ниже уровней 1992-1995. В1992 курс британского фунта к доллару достигал $2.0, причем вначале 80-х он превышал даже $2.4, а еще десятью годами раньше -$2.6. По сравнению с этими цифрами, пиковые значения фунта в2007-2008 на уровне $2.11 выглядят более чем скромно. Тогда же, вначале 70-х цена канадского доллара доходила до 95 американскихцентов, а цена австралийского доллара в начале 80-х - почти до$1.10, притом, что сегодня кенгуру не смог дотянуть даже до $0.95.Германская марка стоила почти 75 центов в 1995, что составляетпримерно $1.45 за евро при пересчете по курсу, так что сегодняшняяцена евро на уровне $1.56 выглядит не таким уж большим достижением.В том же 1995 за доллар давали менее 85 японских йен, в то времякак сегодня все еще предлагают более 99. Если же смотреть натовары, то, с учетом инфляции, исторический максимум долларовых ценпо нефти также еще не достигнут, а до исторических пиков по золотуеще как до Луны пешком. Аналогичная ситуация и с другимииндикативными товарами. Так что нынешний "окончательный обвал"доллара - это пока не более чем оптическая иллюзия, вызваннаяаберрацией близости. Далее, несколько слов о "бернарколете". Последние полгода навсех углах кричат о том, что ФРС тушит пожар бензином - вкидывает вбанковскую систему сотни миллиардов долларов эмиссионных кредитовпод ипотечные закладные и прочий деривативный мусор. Есливоспринимать стенания желтой финансовой прессы буквально, то можетсложиться ощущение, что ФРС уже вкачал в банковскую систему минимумтриллион долларов, причем под липовый залог, который никто иззаемщиков не планирует выкупать. Аналитики, наиболее сильнообиженные природой, немедленно сделали из этого вывод, что ФРСрешил таким путем списать долги американских банков, по сути,выкупив их мусорные активы за свеженапечатанные баксы, и, темсамым, вот-вот запустит гиперинфляцию (о как!). Честно говоря, яуже устал опровергать этот детсадовский лепет в своих текущихкомментариях, но все-таки попробую это сделать еще раз. Ниже приведен график изменения объемов временно добавленной Федомликвидности[5]. Даженевооруженным глазом видно, что никаких триллионов и даже сотен миллиардов вбанковскую систему ФРС не вливал. Максимальное дневное значение наличнойликвидности составило всего лишь $81.5 млрд., против пиковых $51.8 млрд. вапреле 2007, когда никаким кризисом еще и не пахло. А средний объем временнодобавленной ликвидности в марте 2008 составляет менее $63.1 млрд. против $33.6млрд. в марте 2007. Подчеркиваю - к марту 2008 ФРС добавил всего $29.5 млрд. вамериканскую банковскую систему по сравнению со спокойным мартом 2007. Чтобыбыло понятно, насколько это ничтожная сумма, напомню, что суммарные пассивыамериканских финансовых институтов, т.е. привлеченные ими на рынке средства, завторую половину 2007 выросли почти на $910 млрд., перевалив за $15,750 млрд. ,и если эта динамика сохранилась, сегодня пассивы банков и прочих финансовыхорганизаций превышают $16 триллионов. Т.е. ФРС добавил к деньгам на балансахамериканских банков целых 0.18%! Вот именно этой 1/5 процента и не хватало,чтобы в США началась гиперинфляция, и рухнул доллар, ага. Рисунок. Ежедневные объемы временно добавленной ФРС банковскойликвидности Но если кому-то все-таки кажется, что $29.5 млрд. могли сломать хребет доллару,то у меня есть и другая новость, гораздо менее популярная у аналитиков. Помимоопераций с временно добавленной ликвидностью, ФРС проводит также постоянныеоперации по управлению денежной массой через системный счет открытогорынка[6]. Технически этовыглядит так - Казначейство США, т.е. американский Минфин, продает своиобязательства непосредственно ФРС, а тот выдает Казначейству настоящиесвеженапечатанные бумажки и свеженачеканенные монетки для обеспечения наличногооборота денег. И вот, выясняется, что с начала кризиса в июле 2007,Казначейство более чем на 12% сократило свою задолженность перед ФРС с почти$800 млрд. до $699 млрд. Т.е. погасило или выкупило свои обязательства у ФРС,изъяв для этого порядка $100 млрд. с рынка. Так что если рассматривать действияФРС и Казначейства как совместную операцию, то финансовые власти США не тольконе стимулируют рост денежной массы, но, наоборот, предпринимают меры по еесокращению. Рынок недвижимости в США

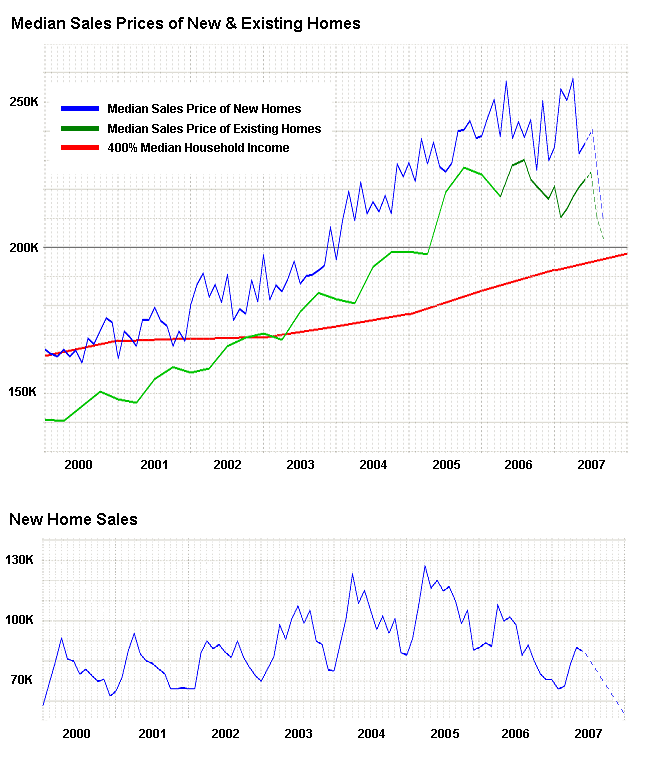

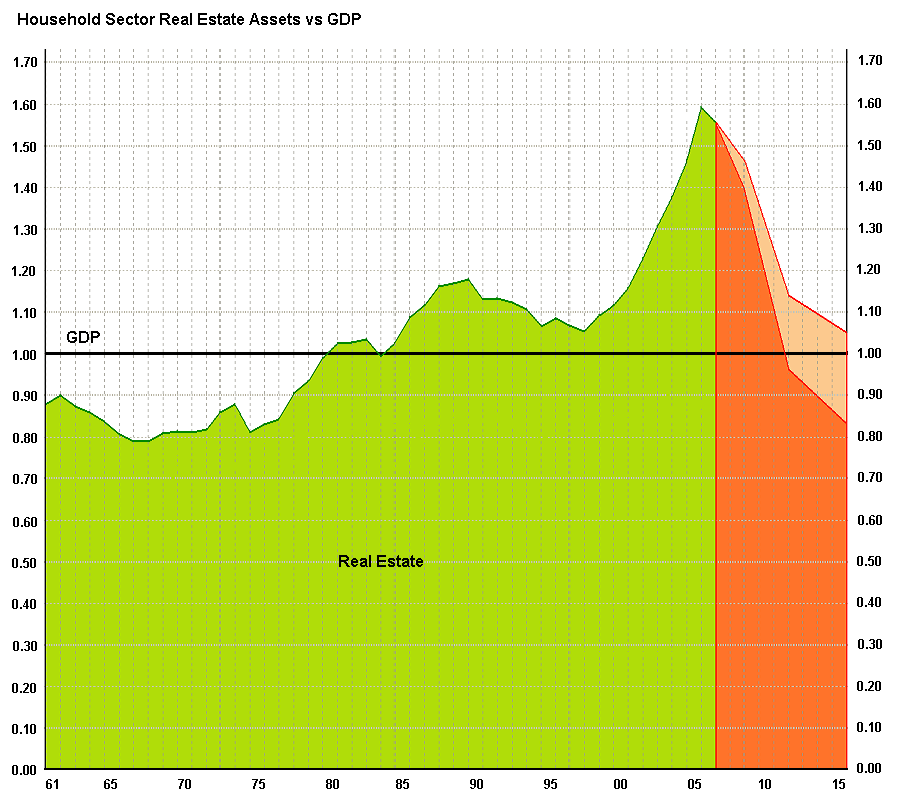

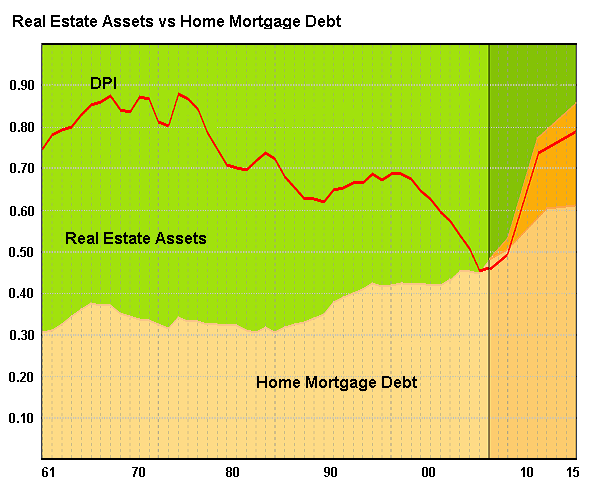

Тезисы Рынок недвижимости - это один из главных китов, на которыхдержится экономика США. Две трети всей собственности населениязаключается в их жилье. На жилую недвижимость приходится большаячасть кредитования населения и значительная часть расходов. Нарынок жилья так или иначе завязана четверть всей экономики -риэлторский сегмент, строительство, ипотечное кредитование,страхование и т.п. Поэтому, значительный спад на рынке недвижимостиможет вызвать всеобщую рецессию, а его обвал - спровоцироватьмощнейший экономический кризис. Нет никакого сомнения, что как минимум в последние 6 летпроисходила спекулятивная накачка огромного пузыря на рынке жилья.На самом деле пузырь этот начал формироваться еще в 70-х годах, а с2001 он просто вышел на финишную прямую. Пузыри же имеют дурноеобыкновение лопаться, причем с самыми плачевными последствиями.Однако, как это ни загадочно, штатные экономисты правительства СШАс самым честным видом заверяют, что никакого пузыря нет ибеспокоиться не о чем. Чтобы убедиться, что пузырь жилойнедвижимости все таки существует и понять, сколько во всем этомгипсокартоне реальной цены, а сколько - воздуха, мы сопоставимдинамику изменения соотношений нескольких ключевых факторов, вт.ч.: —?цены среднего дома к среднему годовому доходудомохозяйства; —?цены среднего дома к стоимости обслуживания ипотечного кредитаи средней величине арендной платы; —?стоимости всей недвижимости к ВВП; —?стоимости всей недвижимости к объему непогашенных ипотечныхкредитов. Этот анализ позволит нам убедиться также в том, что пузырь ужелопнул и начавшееся падение рынка жилья в самое ближайшее времяпревратится в катастрофический обвал, который утянет за собой всюэкономику США. Картонная коробка по цене самолета Наиболее распространенный и востребованный тип жилья в Штатах -это дом на одну семью. Не знаю уж, чем так американцам приглянулсястоль любимый термитами гипсокартон, но индивидуальные домадействительно составляют порядка 3/4 всего жилого фонда. Поэтому,важнейшим показателем адекватности цен на жилье являетсясоотношение стоимости новых и вторичных домов с доходамидомохозяйств. Если посмотреть на Рисунок 1, то хорошо видно, чтоотносительные цены на дома росли с 1970 большими скачками. Рисунок 1. Первое ралли было результатом восстановления рынка недвижимостипосле малой депрессии конца 60-х - начала 70-х. По его завершении,цены на новое жилье начали стабилизироваться в районе 350% годовогодохода среднего домохозяйства, а на вторичное - на уровне 320-330%.Второй рывок больше относился к новому жилью и стал результатомгосударственного стимулирования ипотечного кредитования на новоежилье в середине 80-х. Не сказать, чтобы ипотека стала болеевыгодной - скорее она стала более доступной. А поскольку населениесчитать долгосрочные выгоды умеет не очень хорошо, то объемипотечного кредитования начал быстро расти. В результате, цены нановое жилье снова пошли вверх и нашли точку равновесия чуть ниже400% среднегодового дохода, в то время как цены на вторичном рынкеподнялись до 340%. В таком состоянии рынок просуществовал около 10лет, что говорит об относительной адекватности такого уровня цен вусловиях стабильного экономического роста и сложившегосясоотношения между ростом доходов и затрат на обслуживание ипотечныхобязательств. Но, после того, как в 2000-2001 лопнул Интернет пузырь,спекулятивные капиталы хлынули с фондовых бирж на рынокнедвижимости. Быстрый рост цен на жилье и низкие ставки ипотечногокредитования, которые услужливо подсунул ФРС, соблазнили широкиеслои населения возможностью быстро заработать легкие деньги.Десятки миллионов потребителей начали брать триллионы долларовкредитов на покупку домов и всего за 5 лет надули невиданныйпузырь, загнав цены на новое жилье к 520%, а на вторичное - к 475%среднего годового дохода. Т.е., за 5 лет относительная цена жильявыросла в среднем на 37-38%, а абсолютная - более чем на 60%. Никакого разумного объяснения, кроме спекулятивного, у этогофеномена нет и быть не может, как бы ни старались его придумать вФРС, Минфине и Казначействе. Достаточно посмотреть на график, чтобыпонять - не грохнуться эта пирамида теоретически не может. В концеконцов, раз крупные финансисты и миллионы людей из среднего классапытаются заработать на этом росте деньги, значит рано или поздноони начнут массово фиксировать прибыль, т.е. распродавать дома. Арезкое увеличение предложения может привести только к одному -резкому же падению цен. И это происходит - в 2006 тренд переломилсяи кривая роста цен развернулась вниз. Коррекция или стратегический разворот? Официальные лица в Вашингтоне утверждают, что происходящеесегодня - это не стратегический разворот, а просто небольшаякоррекция, дно ее достигнуто и рынок жилья вот-вот снова начнетусиленно расти. Даже не углубляясь в анализ можно сразу ответить,что это бред сивой кобылы, потому что коррекция к многолетнимтрендам никогда не происходит за несколько месяцев. Скажем,коррекция к ралли 70-х заняла на вторичном рынке 5 лет, а коррекцияк ралли 80-х на первичном рынке - 6 лет. Так что, даже если мыимеем дело не с глобальным даунтрендом, а всего лишь с коррекциейцен, как утверждает Белый Дом, то и в этом случае на ее завершениеможно надеяться не раньше осени 2009-го. Чтобы убедиться, чтопадение цен только начинает набирать силу, стоит провестипростенький технический анализ последнего ралли по более короткомувременному графику. Рисунок2. Во-первых, очень хорошо видно трехволновую структуру ралли:первая, пробная волна - 2001-2003, третья, основная - 2003-2006, ипятая, дополнительная - конец 2006 - начало 2007. В начале 2006кривая цен на новые дома (синяя) сформировала двойную вершину к2005, попытавшись взять, но не осилив новую высоту. Уже в 2006 ценыупали ниже трендовой с 2002 и две попытки восстановиться изакрепиться выше нее ни к чему не привели. Текущий отскок выглядиточень вяло. Он явно является следствием того, что после 10%-гопадения цен в апреле, многие наивные покупатели кинусь покупатьподешевевшие дома, чем просто дали возможность крупным спекулянтамзакрыть сделки по более высокой цене. Еще лучше завершение ралливидно по кривой цен на вторичном рынке (зеленая), где график ужепочти повторил вторую вершину первичного рынка и эта вершинаоказывается отчетливо ниже первой. К сожалению, до марта 2006 у меня есть толькопоквартальные данные по вторичному рынку, но если присмотреться, тостановится понятно, что движения на нем достаточно точно, хотя именее выражено, повторяют колебания цен на новые дома, только сзапозданием на 2-3 месяца. Это естественно - на первичном рынкецены устанавливают профессионалы, которые в режиме реальноговремени отслеживают конъюнктуру и оперативно реагируют на нее. Аиндивидуальные владельцы жилья просто идут в их фарватере, по фактуреагируя на данные об изменении цен (данные о ценах на первичномрынке за текущий месяц публикуются в конце следующего месяца,соответственно реакция вторичного рынка происходит еще месяцемпозже). Для проверки посмотрим, какую техническую картину показываютобъемы продаж на первичном рынке, чтобы понять, есть ли затехнической картиной цен какой-то реальный фундамент (Рис. 2,нижний график). Как видно из рисунка, тренд роста продаж новыхдомов развернулся в начале 2005 и нет ни малейших техническихпризнаков того, что в ближайшем будущем продажи восстановятся.Скажем, нетрудно заметить, что пик продаж практически всегдаприходится на начало весны, а к зиме продажи резко падают.Следовательно, в этом году пик уже пройден и более чем вероятно,что к концу года продажи новых домов не только не увеличатся, но,наоборот, упадут до минимального значения с 1995. Я не сталприводить кривую продаж на вторичном рынке, поскольку она оченьпохожа на кривую продаж новых домов - там тоже падение тольконарастает. Получается, что спрос, как на первичном, так и на вторичномрынке все сильнее снижается, а предложение, напротив, быстро растети все это на фоне уже происходящего значительного снижения цен.По-моему, чтобы сделать из этого вывод о скором возобновлении ростарынка жилья, нужно быть как минимум штатным оптимистом на жалованиив ФРС. Так что исходя из технической картины всего тренда с 70-х(Рис. 1) и последнего ралли 2001-2007 (Рис. 2), из фундаментальногосостояния долговых обязательств и доходов населения (заметка опотребительском кредитовании), а также из параметровпрогнозируемого экономического кризиса, падение относительных ценна жилье должно продолжится в течение ближайших 5-8 лет. Наиболеевероятными мне кажутся целевые уровни 330% для нового жилья и 310%для вторичного, т.е. порядка 75% восходящего тренда с 1970, чтосоставит снижение реальной стоимости на 35-36%. Арендовать выгоднее, чем покупать (в процессе) Недвижимость отдельно, экономика отдельно Теперь сравним динамику роста стоимости всей жилой недвижимостис ростом ВВП (Рис. 4). Совокупная стоимость жилья до середины 70-хсоставляла порядка 80-85% текущего ВВП, т.е. столько же, сколько ив начале 60-х и даже в 50-х (раньше, во время Великой Депрессии иВторой Мировой, на рынке недвижимости происходили достаточнозначительные флуктуации, поэтому оценки до 1950 включать в анализбессмысленно). Но уже к 1980 общая стоимость недвижимости превысиларазмер ВВП и, затем, до 2000г. колебалась между 106-118% ВВП, тонемного снижаясь, то немного повышаясь в относительных величинах.Начавшаяся же в 2001 истерика на рынке жилья уже к концу 2005раздула стоимость недвижимости почти до 160% ВВП. Рисунок 4. Понятно, что адекватной такая стоимость может быть только водном случае - если строительная отрасль все это время развиваласьгораздо быстрее остальной экономики. Т.е. если приростобъемов/качества жилья был выше, чем прирост реального продукта вдругих секторах. Однако, на самом деле, номинальный ВВП вырос с1975 по 2006 на 1070%, а номинальный ВВП в строительстве - на1060%. Т.е. никакого опережающего роста и в помине нет. Можнопомерять и с другой стороны - через количество жилья на душунаселения. Но и здесь никакого опережения не обнаруживается - жильеприрастало теми же темпами, что и население. И, кстати, в отличиеот России в США нет дефицита жилья, на который можно было бысписать опережающий рост цен: в 2006 на 115 млн. домохозяйствприходилось 126 млн. единиц жилья и такая пропорция в 7-8%избыточного жилья существовала как минимум с 40-х. Выходит, что и сопоставление суммарной стоимости жилойнедвижимости с ВВП подтверждает наличие чисто спекулятивного раллив течение последних 30-ти с лишним лет. Но самое главное, чтоперелом в этом тренде уже произошел. На рисунке хорошо видно, что в2006 пошел разворот к кривой роста ВВП, впервые с 1990. И хотяноминальная совокупная стоимость жилья еще не начала уменьшаться,однако темпы роста капитализации рынка жилья стремительно падают отквартала к кварталу, начиная с начала 2006. Так, если в 2005 рынокжилья вырос более чем на $2.5 триллиона, то за 2006 он вырос ужеменьше чем на $800 млрд. Поэтому, почти нет сомнений, что в течениеследующих 2-3 кварталов начнется снижение капитализации рынка жильяв абсолютных цифрах. И в зависимости от того, какую точку отсчетабрать - дату начала спекулятивного пузыря в первой половине 70-хили локальный минимум 1995-1998, падение реальной стоимости всегожилого сектора к окончанию кризиса должно составить от 30% до50%. Платили, платили и все зря Американцы покупали жилье и в 20-х, и в 50-х, и в 70-х. Пологике, взятые в те времена ипотечные кредиты уже давно выплачены ибольшая часть всего существующего жилья должно бы находиться вполной собственности населения. Следовательно, новому поколениюдолжно требоваться меньше ипотечных кредитов в пересчете на единицужилья. Так? А вот и не так. Как видно из рисунка, в середине 70-хнаселением было реально выкуплено 2/3 принадлежащей им жилойнедвижимости (зеленая зона), а чистый годовой доход (DPI - годовойдоход за вычетом налогов) в 2.5+ раза превышал весь объем ипотечныхобязательств (желтая зона). А в 2006 людям реально принадлежалочуть больше половины жилья, при этом чистый годовой доход населенияупал ниже совокупного объема ипотечных кредитов. Рисунок 5. С моей точки зрения, пересечение кривой доходов с кривойипотечных кредитов само по себе должно было стать очень серьезнымсигналом для всех операторов, что в самое ближайшее время начнетсямассовый невозврат кредитов. Что и не замедлило случиться - впервом квартале 2007 разразился кризис на рынке субстандартных(выданных ненадежным заемщикам) ипотечных кредитов, которыесоставляют около 25% всех закладных. Правда ФРС как всегда читаетмантры, что это не угрожает ипотечному рынку в целом, но цену этимзаклинаниям мы все уже знаем. А хуже всего то, что снижение стоимости обеспечения (самойнедвижимости) до 50% долговых обязательств, да еще при том, чтоцены на жилье явно завышены, создает очевидную угрозу, что когда нафоне обрушения рынка жилья начнется массовый невозврат кредитов,ипотечные банки начнут нести колоссальные убытки. Ведь даже отобравмиллионы домов у задолжавших заемщиков, они не смогут продать ихдаже со скидкой в 30%. Чтобы люди стали массово покупать дома вусловиях паники, цену придется сбрасывать втрое. Поэтому сегоднябанкам ничего не остается, как начать радикально ужесточатьтребования к новым заемщикам и начинать жестко прессоватьнеаккуратных плательщиков. Но такая политика сама по себе будетпровоцировать снижение активности на рынке жилья - раз выдаетсяменьше кредитов, значит покупается меньше домов, а это как раз иведет к падению цен. Патовая ситуация. Ужесточать требования кзаемщикам - рынок рухнет и похоронит значительную часть ужевыданных кредитов. Не ужесточать - рынок рухнет чуть позже ипохоронит еще больше денег. На самом деле банки уже пошли попервому пути - они ужесточают требования прямо сейчас, чтобы неувеличивать масштаб будущих потерь. Таким образом, ипотечные банки тоже прикладывают руку кпровоцированию обвала на рынке недвижимости. Если же учесть тепараметры кризиса, которые мы высчитали выше, то, с учетом потериправ на выкуп жилья миллионами людей, к концу депрессии объемипотечных обязательств населения может дойти до 85% стоимости всегопринадлежащего им жилья. Фактически, получится, что все деньги,которые люди и их предки платили по закладным с конца ВеликойДепрессии они просто дарили банкам и теперь могут начинать платитьзаново. Процесс пошел Итак, из приведенного анализа видно, что цены на недвижимостьочень сильно завышены при сопоставлении их с важнейшимиэкономическими показателями. Также есть серьезные основанияутверждать, что начавшееся падение цен и продаж, как на первичном,так и на вторичном рынке жилья имеет долгосрочный характер. Вподтверждение стратегического разворота цен можно посмотреть ещенесколько важных индикаторов. 1) Рост числа потерь прав на выкуп закладной. Когда просрочка поипотечному кредиту превышает 3 месяца, банк может аннулироватьправо человека на выкуп дома без какой либо компенсации. В 2005среднее число потерь прав на выкуп закладной (foreclosure)составляло 0.41% в квартал. В 2006 эта цифра выросла до 0.46% вквартал, а в первом квартале 2007 - до 0.58%, что на четверть вышеисторических максимумов с начала прошлого века до 2005включительно. Чиновники утверждают, что проблема вызвана кризисомсубстандартных кредитов в 1кв. 2007, локализована на ненадежныхзаемщиках и, соответственно, не распространится на весь секторипотечного кредитования и недвижимости, а тем более на остальнуюэкономику. Но это враки. И сам кризис возник не в начале 2007, аполугодом раньше, и первоклассные заемщики столкнулись с той жепроблемой, что и ненадежные, хотя и в меньшем масштабе. Присохранении динамики, в 2007 около 2.5% заемщиков, т.е. более 1.5млн. семей, лишится своего права на выкуп дома. Все дома,потерянные заемщиками поступают на рынок по бросовой цене, что внынешних условиях резко подхлестывает общее падение цен. 2) Рост запасов. В 2000-2001 общее количество домов, выставленных вконкретный момент на продажу составляло 1.9-2.2 млн. и в 2002-2004увеличилось до 2.0-2.5 млн. Но с начала 2005 началась массоваяраспродажа жилья. К концу 2005 на продажу было выставленно уже 2.8млн. домов, к концу 2006 - 3.8 млн., а в мае 2007 - больше 4.4млн., что является абсолютным рекордом за всю историю. Из-замассовой ликвидации активов, а также потери прав на выкупзакладной, к концу 2007 число домов на продажу достигнет 6 млн.Понятно, что лавинообразное нарастание предложения можетзакончиться только грандиозным обвалом цен. 3) Сокращение объемов строительства. Исторический пик строительствабыл достигнут в 2005 и с тех пор объемы закладок нового жильяначали быстро сокращаться. Если в 2005 число закладок новых домовсоставило 2068 тыс., то в 2006 эта цифра снизилась до 1801 тыс..При этом число закладок в течение января-мая в 2005 составило830.7К, в 2006 - 814.7К, а в 2007 - уже всего 598.5К. Это означает,что в 2007 объемы строительства нового жилья вряд ли превысит 1.3млн., что на 35% меньше, чем было в 2005. Сопоставляя это явление срекордными объемами непроданного нового жилья, можно уверенноутверждать, что строители не ждут от рынка жилья ничего хорошего вобозримом будущем. Выводы Можно было бы сопоставить процессы на рынке недвижимости смассой других параметров, но в рамках решаемой задачи это лишнее.Все таки мы занимаемся прогнозированием экономического кризиса, ане анализом рынка недвижимости. Тем не менее, если кому-тоинтересно детальнее разобраться в вопросе, то могу предложитьнесколько исследований, которые можно использовать в качествеотправной точки. Из них, например, можно узнать, что в последниегоды динамика строительства ведет себя аномально по отношению кзанятости населения, что произошло резкое рассогласованиеполувековой кривой потребления или инвестиций с одной стороны иопераций с недвижимостью с другой и т.п. Federal Reserve: Цены на жилье и денежная политика http://www.federalreserve.gov/pubs/ifdp/2005/841/ifdp841.pdf TD Bank Financial Group: Рынок жилья: время расплаты http://www.td.com/economics/topic/bc0904_us_hsg.pdf MIT: Корреция или рецессия? http://web.mit.edu/cre/research/pdf/facpro…n - IAP.pdf Резюмируя, можно сказать, что по всем показателям обвал на рынкежилья фактически начался в 2006 и ускорился весной 2007, хотя этоотказываются признавать и официальные лица, и аналитики, иучастники рынка. В течение нескольких следующих лет, жилаянедвижимость неизбежно должна подешеветь примерно на 35% +/- 5% вреальном выражении. Сколько это будет в долларах сказать сложно,поскольку еще большой вопрос, что будет происходить с самимдолларом и доживет ли он вообще до конца депрессии. И этот обвал, всилу ключевой роли рынка жилья для экономики, внесет самыйсерьезный вклад в развитие общеэкономического кризиса. Конкретныепараметры этого вклада мы исследуем при разборе кризисногосценария. Сбережения американцев Хотелось бы послушать Ваши идеи относительно спасения Америки всвете приведенного ниже графика. На нем показана динамика измененияс 1959 по 2007 ВСЕХ сбережений всех субъектов экономики за всюисторию США, не обремененных прямыми кредиторскими обязательствами.Считалось просто - брались совокупные сбережения всех секторовэкономики за текущий год, из них вычитался чистый прирост долговвсех секторов, кроме финансового. Разница - это фактическиесбережения всей нации за год, преобразованные в активы - дома,заводы, станки, автомобили, танки, акции, пенсионные страховки, ит.д. Долги финансового сектора не учитывались, поскольку это восновной своей массе диспетчерские долги, т.е. займ одного субъектаиз сбережений другого происходит посредством организации двойногозайма - от первого к банку и от банка ко второму. Текущие чистыесбережения умножались На конец 2007 чистые сбережения американской нации пофактическим финансовым потокам составляли -$33985,1 млрд. вдолларах 2007. А вот так, в долларах 2007, эти сбережения менялись с 1959 по1970: 1959 - 8886,8 1960 - 8980,8 1961 - 9002,2 1962 - 9032,8 1963 - 9046,0 1964 - 9068,7 1965 - 9083,6 1966 - 9151,4 1967 - 9167,4 1968 - 9042,8 1969 - 8993,3 1970 - 8926,3 Т.е. с 1959 по 1967 чистые сбережения в постоянных ценах вырослина 3.16%, а, начиная с 1968 (еще одна дата, на которой я постоянноакцентирую внимание), все понеслось вниз. Хайтек в США