|

||||

|

|

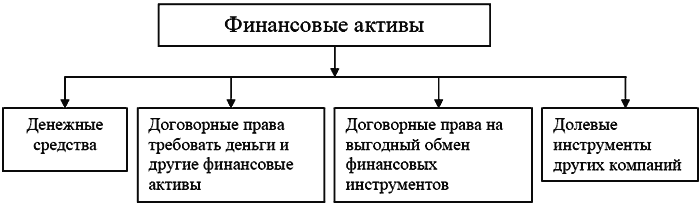

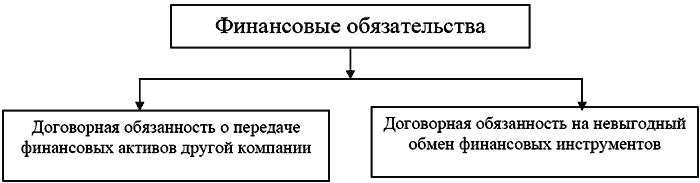

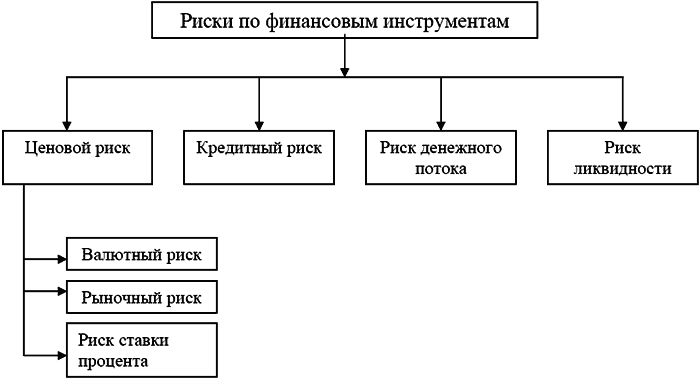

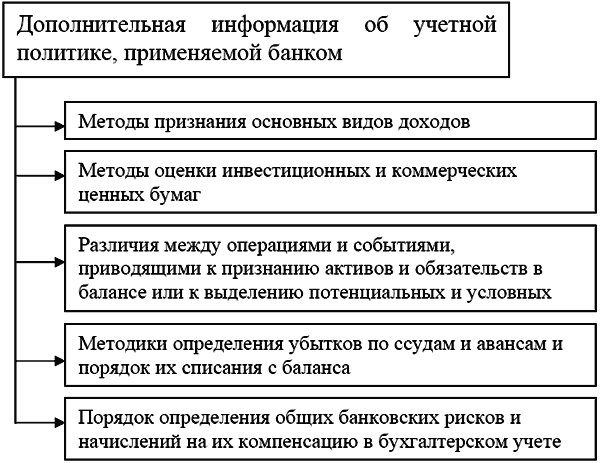

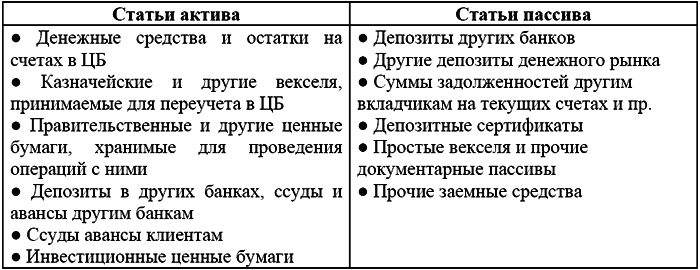

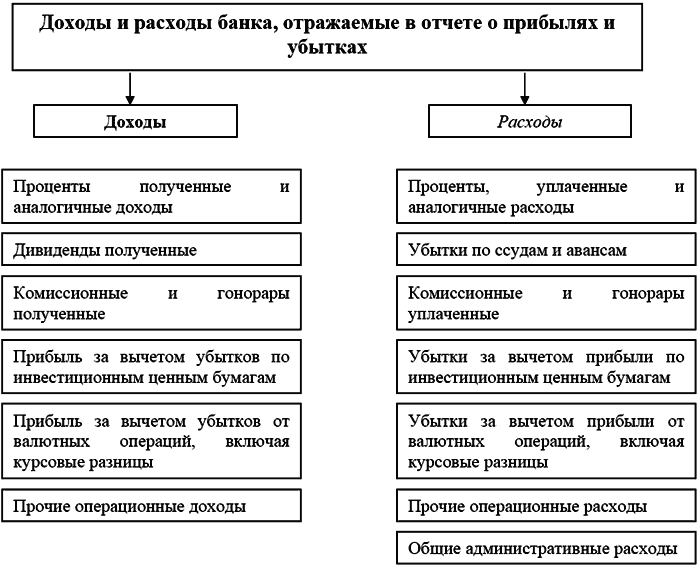

Тема 9. Прочие раскрытия информации в финансовой отчетности9.1. События после отчетной даты (МСФО-10)В данном стандарте рассматривается подход финансовых отчетов к непредвиденным событиям и к событиям хозяйственной деятельности, происходящим после даты составления финансовой отчетности. Непредвиденное событие – это условие или ситуация, конечный результат которой (прибыль или убыток) будет подтвержден только в случае совершения (не совершения) неопределенного события в будущем. События после отчетной даты – это благоприятные или неблагоприятные события, происходящие между датой составления и датой получения официального разрешения на публикацию финансовых отчетов. Для учета непредвиденных прибыли и убытка используются различные методики. Непредвиденная прибыль не отражается в финансовых отчетах, так как это может привести к признанию дохода, который, возможно, никогда не будет получен. Однако, когда имеется большая степень уверенности в получении прибыли, то такая прибыль не является непредвиденной и ее следует показать в финансовой отчетности. Методика учета непредвиденного убытка определяется ожидаемым исходом непредвиденного события. Если существует вероятность убытка вследствие непредвиденного события, тот убыток следует предусмотреть в финансовых отчетах. Потенциальный убыток компании можно уменьшить или избежать в том случае, если непредвиденное обязательство противопоставляется встречному требованию или требованию к третьей стороне. В таких случаях сумма начисления убытка может определяться после подсчета возможной выручки по иску. События, происходящие после отчетной даты, могут указывать на необходимость внесения корректировок в активы и обязательства или потребовать дополнительного раскрытия в финансовой отчетности. Внесение поправок в активы и обязательства необходимо в том случае, когда эти поправки дают дополнительную информацию для определения балансовой величины актива или обязательства. События хозяйственной деятельности, происходящие после даты составления отчетности, раскрываются в том случае, если их нераскрытие помешает пользователям финансовых отчетов сделать правильные оценки и принять адекватные решения. Примером такого события является приобретение другой крупной компании. В финансовой отчетности должны быть освещены следующие моменты, касающиеся непредвиденных обстоятельств: ? сущность непредвиденного события; ? неопределенные факты, влияющие на будущие результаты; ? оценка финансового влияния или констатация того факта, что такая оценка не может быть сделана. Для событий после отчетной даты предписывается следующее раскрытие в финансовых отчетах: ? сущность события хозяйственной деятельности; ? оценка финансового влияния или констатация того факта, что такая оценка не может быть сделана. В российской практике этому стандарту соответствует ПБУ 7/98 «События после отчетной даты». 9.2. Резервы и обязательстваОбязательства компании можно разделить на две группы: точно известные и оцениваемые. Точно известные обязательства уже в момент их возникновения позволяют оценить и признать сумму, подлежащую возмещению. Оцениваемые обязательства отличаются тем, что в момент их возникновения сумма, подлежащая возмещению, неизвестна и определяется только приближенно-расчетным путем. Существуют так называемые начисляемые обязательства, сумма которых заранее неизвестна. Но такие обязательства нельзя однозначно отнести к оцениваемым, так как, зная норму процента, можно точно определить сумму обязательства на отчетную дату и показать в отчетности как точно известную. МСФО-37 дает такое определение: «Обязательство является текущим обязательством компании, возникающим из прошлых событий, урегулирование которого ожидается в результате выбытия из компании ресурсов, заключающих экономические выгоды». Но этим не исчерпывается стандартное понятие обязательства. Обязывающие события рассматриваются как ситуации, в результате которых возникают правовые или традиционные обязательства, требующие возмещения (погашения), от которого нельзя уклониться. Правовые обязательства вытекают из условий договора, требований законодательства или предписаний компетентных органов, основанных на действующем законодательстве. Традиционные обязательства возникают в результате устоявшейся практической деятельности компании, публикуемой ею политики или конкретного заявления, которые создают действительные ожидания другими сторонами выполнения соответствующих обязательств. Правовые обязательства могут быть как точно известными, так и оцениваемыми. Традиционные обязательства чаще всего бывают оценочными. В учетной практике нашей страны данному стандарту соответствует ПБУ 8/01 «Условные факты хозяйственной деятельности», которое определяет порядок отражения в бухгалтерском учете и отчетности коммерческих организаций условных фактов хозяйственной деятельности. В соответствии с международной практикой в ПБУ 8/01 дано определение условного факта хозяйственной деятельности, под которым понимается факт, имеющий место по состоянию на отчетную дату, последствия которого и вероятность возникновения их в будущем имеют элемент неопределенности. Иными словами, возникновение последствий зависит от неопределенных событий, которые произойдут или не произойдут в будущем. При рассмотрении условных фактов важно правильно оценить их последствия на отчетную дату при составлении бухгалтерской отчетности. Эти последствия могут быть представлены в виде условных обязательств или условных активов. В ПБУ 8/01 под условным обязательством понимается последствие условного факта, который в будущем с высокой или очень высокой вероятностью может привести к уменьшению экономической выгоды организации. К условным обязательствам относятся: ? обязательства на момент составления отчетности, в отношении которых существует неопределенность как по срокам исполнения, так и по величине; ? обязательства, не контролируемые организацией, существование которых на отчетную дату может быть подтверждено наступлением или ненаступлением будущих событий. В ПБУ 8/01 определено также понятие условного актива, под которым понимается такое последствие условного факта, которое в будущем приведет к увеличению экономических выгод организации с высокой или очень высокой степенью вероятности. В ПБУ 8/01 определены две группы условных обязательств для отражения в бухгалтерской отчетности: ? обязательства по состоянию на отчетную дату, с которыми связано создание резервов; ? возможные обязательства, информация о которых должна быть раскрыта в пояснительной записке. Введение ПБУ 8/01 позволяет упорядочить работу по оценке условных фактов хозяйственной деятельности и отразить ее результаты в бухгалтерской отчетности того периода, к которому относится признание таких фактов. 9.3. Финансовые инструменты, финансовые активы и финансовые обязательства (МСФО-32)Финансовыми инструментами называют договорные отношения двух юридических (физических) лиц, в результате которых у одной компании возникает финансовый актив, а у другой – финансовые обязательства или долевые инструменты, связанные с капиталом. Договорные отношения могут быть как двусторонними, так и многосторонними. Важно, чтобы они имели четкие обязательные экономические последствия, уклониться от которых стороны не могут в силу действующего законодательства. Как видим, понятие финансового инструмента определяется через другие понятия, такие, как финансовые активы и финансовые обязательства. К финансовым инструментам относится дебиторская и кредиторская задолженность в традиционных формах и в виде векселей, облигаций, иных долговых ценных бумаг, долевые ценные бумаги, а также производные формы, различные финансовые опционы, фьючерсные и форвардные контракты, процентные и валютные свопы, независимо от того, отражаются они в балансе или за балансом организации. Финансовые активы – это денежные средства или договорные права требовать выплаты денежных средств или передачи выгодных финансовых инструментов от другой компании, либо взаимного обмена финансовыми инструментами на выгодных для себя условиях. К финансовым активам относятся также долевые инструменты других компаний. Во всех случаях выгода от финансовых активов заключается в обмене их на деньги или на иные выгодные финансовые инструменты. Финансовые активы называют денежными, если по условиям договора предусматривается получение по ним зафиксированных или легко определяемых сумм.  Рис. 3. Классификация финансовых активов Финансовые обязательства возникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных финансовых активов другим компаниям и организациям. К финансовым обязательствам относятся предстоящий по договору с другой компанией обмен финансовых инструментов на потенциально невыгодных условиях; кредиторская задолженность поставщикам и подрядчикам по договорам займа и кредитования, включая задолженность по выданным и акцептованным векселям, размещенным облигациям, выданным гарантиям, авалям и другим условным обязательствам; задолженность арендатора по финансовой аренде в отличие от оперативной аренды, которая предполагает возврат арендованного имущества в натуре.  Рис. 4. Классификация финансовых обязательств Любые договорные обязательства, не предполагающие передачи другой стороне денег или других финансовых активов, по определению не могут быть отнесены к финансовым обязательствам. Нельзя считать финансовыми обязательства и те, которые возникают не в соответствии с договорами и сделками, по иным обстоятельствам например, обязательства по налогам, возникшие в результате законодательства, не относятся к финансовым обязательствам. Признание финансовых активов и обязательств является обязательным в отчетном бухгалтерском балансе только в том случае, если данная организация получает права или принимает на себя обязательства по договору в отношении того или иного финансового инструмента. Они отражаются соответственно в активе или пассиве баланса. Стандарт не допускает отражения законных договорных прав на денежные средства или денежных обязательств вне баланса, на забалансовых статьях. В МСФО-32 указано, что для каждого класса финансовых активов, финансовых обязательств, долевых инструментов в примечаниях к отчетности необходимо раскрывать: ? информацию о составляющих и о характере финансовых инструментов, которые могут влиять на величину, распределение во времени и направленность денежных потоков; ? учетную политику и методы признания в балансе, а также методы оценки финансовых инструментов. Особенно важно раскрыть информацию о потенциальных угрозах возникновения рисков от операций с финансовыми инструментами, об учетной политике, принятой для признания и отражения финансовых инструментов, и о методах их оценки. Операции с финансовыми инструментами подвержены различного рода рискам, которые должны оцениваться и раскрываться в примечаниях к финансовой отчетности. Виды рисков представлены на рисунке 5:  Рис. 5. Классификация финансовых рисков Ценовой риск содержит как потенциальную возможность убытков по операциям с финансовыми инструментами, так и потенциальную возможность получения прибыли. Как показано на рис. 5, ценовой риск проявляется в виде валютного риска, рыночного риска и риска ставки процента. Валютный риск – это риск возможных изменений в стоимости финансового инструмента из-за изменения обменного курса валют. Он может возникнуть по любым инструментам; стоимость выражена в любой валюте, отличной от национальной валюты страны. Падение валютного курса приводит к потерям для держателя финансовых активов и выгодам – для имеющих финансовые обязательства. Повышение валютного курса приводит к обратному результату для финансовых активов и обязательств. Риск ставки процента связывают с изменениями в стоимости отдельных финансовых инструментов из-за изменений рыночных ставок процента по такого рода инструментам. В МСФО-32 указывается, что составители финансовой отчетности обязаны раскрывать подверженность риску ставки процента для финансовых инструментов, отражаемых в балансе и отдельно – не отражаемых в нем. Риск ликвидности возникает для финансовых активов в ситуации, при которой невозможно быстро реализовать и превратить в денежные поступления какой-либо из финансовых инструментов (активов) по цене, близкой к его реальной стоимости. Риск денежного потока связывают с возрастающей неопределенностью поступления денежных средств (денежных потоков), ожидаемых от имеющихся в наличии денежных финансовых инструментов. Кредитный риск связан с возможной вероятностью невыполнения обязательств одной из сторон по финансовому активу другой стороны, возникновения у последней финансовых убытков и непоступления ожидаемых притоков денежных средств. Первоначальное признание финансовых инструментов производится по фактическим затратам на приобретение финансового актива или по фактической сумме поступающего возмещения для оценки финансового обязательства. Затраты, понесенные при совершении сделки, включаются в стоимость финансового инструмента при его первоначальном признании. Первоначальная стоимость принятых к учету финансовых инструментов отождествляется с их справедливой стоимостью, наилучшим аналогом которой является рыночная цена финансового инструмента, откорректированная на сумму затрат по проведению сделки. Но стандарт не рассматривает рыночную цену единственной основой справедливой стоимости, подчеркивая, что справедливую стоимость финансового инструмента можно определять одним или несколькими общепринятыми способами. Справедливая стоимость финансовых активов и финансовых обязательств является величиной приближенной, к которой в идеале стремится цена финансового инструмента. Определение хеджирования для защищаемых финансовых инструментов и операций в финансовом учете можно сформулировать как использование производных и непроизводных финансовых инструментов для частичной или полной компенсации изменения справедливой стоимости или денежных потоков хеджированных статей, то есть защищаемых финансовых инструментов. Изменения возникают под влиянием рыночной конъюнктуры, колебаний валютных курсов, финансового положения контрагентов и других объективных факторов. Хеджируемой статьей, на защиту которой направлено хеджирование, может быть финансовый актив, финансовое обязательство, твердое договорное соглашение или предполагаемая будущая сделка, подверженные иску изменения стоимости или изменения будущих потоков денежных средств. При хеджировании потери компенсируются доходами, которые взаимосвязанно симметрично признаются на счете прибылей и убытков. В конечном итоге выявляется результат хеджирования – чистые потери или доходы. Инструментами хеджирования выступают любые производные финансовые инструменты, за исключением опционов. Хеджируемой статьей можно определить любой финансовый актив или финансовое обязательство, признанное в балансе, а также не принятые на баланс соглашения и сделки, которые еще не заключены, но вероятность их заключения чрезвычайно велика. Отношения хеджирования. Стандарт различает три вида отношений: хеджирование справедливой стоимости; хеджирование денежных потоков и хеджирование чистых инвестиций в зарубежные компании. В МСФО-32 указано, что для каждого класса финансовых активов, финансовых обязательств, долевых инструментов в примечаниях к отчетности необходимо раскрывать: ? информацию о составляющих и о характере финансовых инструментов, которые могут влиять на величину, распределение во времени и направленность денежных потоков; ? учетную политику и методы признания в балансе, а также методы оценки финансовых инструментов. Особенно важно раскрыть информацию о потенциальных угрозах возникновения рисков от операций с финансовыми инструментами, об учетной политике, принятой для признания и отражения финансовых инструментов, и о методах их оценки. Для операций хеджирования необходимо приводить описание политики по управлению финансовыми рисками и политики по хеджированию каждого из основных видов ожидаемых сделок. Нужно признать, что стандарт не требует подробной и обширной информации о финансовых инструментах, существенно повышает статус их учета и отражения в отчетности, тем самым обращая внимание составителей отчетности на особое значение и важность финансовых операций для пользователей финансовой отчетности. МСФО-39 в новой редакции (действие с 2005 г.) детально рассматривает подходит к финансовым инструментам. Это самый объемный стандарт (вместе с руководством по применению – около 500 страниц). Изменена классификация финансовых инструментов, добавлены существенные изменения в раскрытии информации. 9.4. Учет вознаграждения работникам и отчетность по планам пенсионного обеспеченияВ МСФО-19 «Вознаграждения работникам» и МСФО-26 «Учет и отчетность по программам пенсионного обеспечения» содержатся указания по учету операций, связанных с оплатой труда персонала компаний или, как сказано в тексте самих стандартов, связанные «со всеми формами вознаграждений и выплат, предоставляемых компанией работникам в обмен на оказанные ими услуги». Многие вопросы заработной платы и в особенности, пенсионного обеспечения в России решаются иначе, чем в общепринятой мировой практике. Но требования МСФО необходимо соблюдать независимо от национальных особенностей в полном соответствии с духом и буквой содержащихся в них положений. МСФО-19 предусматривает пять основных форм расчетов и вознаграждений: ? краткосрочные вознаграждения, включая отпускные и премиальные; ? выходные пособия; ? пенсионное обеспечение по планам с установленными взносами; ? пенсионное обеспечение по планам с установленными выплатами; ? компенсационные выплаты долевыми инструментами. Краткосрочные вознаграждения работникам включают в себя выплаты в течение 12 месяцев после окончания периода, в котором работник оказывал услуги компании и заработал соответствующее вознаграждение. К ним относятся такие выплаты, как заработная плата персоналу и взносы на социальное страхование (обеспечение); отпускные, связанные с ежегодными оплачиваемыми отпусками; пособия по болезни, по уходу за ребенком и в связи с беременностью; премиальные и участие в прибыли, а также вознаграждение занятым в настоящее время работникам в не денежной форме: медицинское обслуживание, обеспечение жильем и автотранспортом, бесплатные и дотируемые товары и услуги. Работник может оказывать услуги компании на основе полного рабочего дня или частичной занятости, на постоянной, временной или разовой основе. К числу работников стандарт относит также директоров и другой высший управленческий персонал. В общем, краткосрочные вознаграждения работникам списываются в расход текущего отчетного периода или относятся в себестоимость таких отдельных активов, как запасы, основные средства. Практика начисления и отчислений на социальное страхование хорошо известна российским специалистам. Обязательства по выплате вознаграждений работникам признаются на основании юридически закрепленного права на него в виде трудового договора, контракта либо иного документа такого рода в обмен на услуги или иную работу, выполняемую работниками. Оплата отпусков – вознаграждение за фактическое отсутствие работников по различным причинам: по случаю ежегодного отпуска, по болезни (краткосрочная нетрудоспособность), по уходу за детьми, для работы в качестве присяжного заседателя в суде или для исполнения воинской обязанности. Стандарт подразделяет оплату отпускных на накапливаемые и ненакапливаемые и соответственно устанавливает различные способы их учетного отражения. Накапливаемые отпускные могут быть перенесены и выплачены в будущих периодах, если не были использованы в течение времени, в котором они заработаны. Отпускные накапливаются в учете на отдельном счете по мере зарабатывания права на отпуск и в тех же периодах относятся на текущие расходы компании. Следовательно, эти суммы подлежат начислению ежемесячно на увеличение резервируемых обязательств. При выплате отпускных резервируемые обязательства погашаются. Ненакапливаемые отпускные не переносятся на будущие периоды. Они начисляются как обязательства и признаются расходом в том периоде, в котором предоставляется отпуск. В Российской Федерации отпускные по болезни и даже по уходу за ребенком начисляются за счет средств, отчисленных на социальное страхование, и в расходы данного периода непосредственно не включаются. Премиальные и участие в прибыли вызывают дополнительные выплаты в качестве вознаграждения работникам. Текущие премии за месяц или квартал начисляются и отражаются в том периоде, в котором они заработаны. Дивиденды (участие в прибыли по результатам работы за год) выплачиваются по окончании отчетного периода, что заставляет признавать обязательства по их выплате в течение всего периода по мере их зарабатывания работниками. Создается резерв на выплату премиальных и вознаграждения в виде участия в прибылях. Обязательства компании по выплатам премиальных и вознаграждения в виде участия в прибыли начисляются в учете как расходы данного периода, а не как распределение чистой прибыли. К вознаграждениям, выплачиваемым по окончании трудовой деятельности, когда работник уже не может работать и прекратил свое сотрудничество с компанией, относятся пенсионные выплаты, страхование жизни и медицинское обслуживание по окончании периода занятости. Данные вознаграждения возникают по соглашениям с работниками и требуют проведения предварительных операций по планам пенсионного обеспечения. Стандарт рассматривает два вида пенсионных планов: планы с установленными взносами и планы с установленными выплатами. Пенсионные планы с установленными взносами отличаются тем, что в обязанности компании входит уплата определенных взносов в пенсионный фонд, независимо от последующих выплат пенсионного вознаграждения. По планам пенсионного обеспечения с установленными взносами сумма пенсионных выплат после окончания трудовой деятельности работника определяется суммой взносов компании, а также суммой взносов самого работника, если они имеют место, в пенсионный фонд и суммой доходов на вложенные средства в данный фонд за все время их свободного использования самим фондом. Страхование пенсионных выплат через страховые компании не меняет основных особенностей пенсионного плана. Он обычно отражается как план с установленными взносами, поскольку выплаты пенсий принимает на себя страховая компания. Пенсионные планы с установленными выплатами предполагают, что компания принимает на себя обязательства выплачивать, бывшим работникам непосредственно или через специализированную организацию – фонд пенсионные вознаграждения определенного размера. Ежегодные пенсионные затраты по планам с установленными выплатами определяются путем сложных расчетов дисконтированной стоимости будущих пенсий, требующих обоснованных предварительных оценок целого ряда взаимосвязанных показателей, расчеты которых требуют специальных знаний, выходящих за рамки бухгалтерской квалификации. Крупнейшие компании приглашают для их выполнения специалистов-актуариев. Но в любом случае бухгалтеру необходимо знать основы актуарных расчетов по пенсионным планам, поскольку это требуется для составления финансовой отчетности. Пенсионные планы с установленными выплатами осуществляются путем накопления необходимых для пенсионных выплат денежных средств в специализированных пенсионных или страховых фондах. Вероятные пенсионные выплаты фонда и вероятные взносы учредителя пенсионного плана определяются путем применения математических и статистических правил, регламентирующих соответствующие расчеты. Эти правила называются актуарными расчетами. Последовательность учета пенсионных планов с установленными выплатами определяется МСФО-19. Кроме пенсионного обеспечения МСФО-19 рассматривает еще три направления вознаграждения работников: другие (непенсионные) вознаграждения долгосрочного характера; выходные пособия; компенсационные выплаты долевыми инструментами. К долгосрочным вознаграждениям работников стандарт относит: ? долгосрочные оплачиваемые отпуска; ? вознаграждения к юбилеям и другие разовые вознаграждения за выслугу лет; ? долгосрочные пособия по нетрудоспособности; ? участие в прибылях и премии, подлежащие выплате более чем через 12 месяцев по окончании периода, в котором они были заработаны; ? любые иные отсроченные вознаграждения, выплачиваемые более чем через 12 месяцев по окончании периода, в котором они были заработаны. МСФО-19 не содержит каких-либо специальных требований по раскрытию информации о прочих долгосрочных вознаграждениях работников. Отсутствуют указания об этом и в МСФО-26. Выходное пособие выплачивается работнику в результате расторжения трудового договора с ним по инициативе компании до приобретения работником права на пенсию и до достижения им пенсионного возраста. Выходное пособие – это оплата за вынужденное увольнение работника по требованию компании. Затраты на его выплату не принесут никаких экономических выгод ни сейчас, ни в будущем. Они должны быть немедленно признаны в качестве расходов текущего периода. В отличие от других не пенсионных долгосрочных вознаграждений работников, которые выплачиваются во время их службы в компании, выходные пособия выплачиваются после прекращения службы (трудового соглашения). Компенсационные выплаты долевыми инструментами осуществляются по соглашениям с работниками, в соответствии с которыми последние имеют право на получение долевых инструментов, выпущенных самой компанией или ее материнской компанией. Обычно планы компенсационных выплат предусматривают: ? выпуск для работников акций, опционов на акции, иных долевых инструментов по цене ниже их реальной стоимости, по которой эти инструменты выпускаются или могли бы быть выпущены для приобретения их третьими лицами; ? денежные выплаты, размеры которых зависят от будущей рыночной цены акций данной компании. Стандарт не предусматривает каких-либо требований по оценке и признанию в учете планов компенсационных выплат работникам долевыми инструментами. В нем содержатся только требования по раскрытию информации, которая позволила бы пользователям финансовой отчетности оценить влияние компенсационных выплат долевыми инструментами на финансовое положение и показатели движения денежных средств отчитывающейся компании. В примечаниях к финансовой отчетности необходимо также раскрывать информацию, вытекающую из требований МСФО-24 «Представление информации о связанных сторонах». 9.5. Раскрытие информации в финансовой отчетности банковских учрежденийМеждународные стандарты финансовой отчетности относятся также к банкам и другим аналогичным финансовым организациям. Банки являются такими организациями, с деятельностью которых сталкивается большинство физических и юридических лиц в любой стране, так как они выступают либо как вкладчики, либо как заемщики. Все заинтересованы в надежности банковской системы. Деятельность банков имеет свою специфику, во многом отличающую их от других компаний и организаций. МСФО-30 направлен именно на раскрытие в финансовой отчетности банков специфики их деятельности. Стандарт рассматривает особенности отражения информации в балансе банка и его отчете о прибылях и убытках; обращает исключительное внимание на отражение забалансовых статей, условных событий и потенциально возможных обязательств, на сроки погашения как обязательств, так и активов банка. Стандарт предполагает раскрывать в финансовой отчетности банков убытки по ссудам и авансам, основным банковским рискам, залогам; рассматривает особенности трастовых операций банков, их операции со связанными сторонами. Признавая особенности банковских операций, МСФО-30 подчеркивает, что все другие международные стандарты финансовой отчетности применяются также и к банкам, если только они прямо не запрещаются и не исключаются стандартом для использования банками. Учетная политика. В дополнение к приложениям, изложенным в МСФО-1 «Представление финансовой отчетности», для лучшего понимания данных, отражаемых в финансовой отчетности банков, стандарт требует дополнительного раскрытия некоторых аспектов учетной политики, применяемой банком для учета и составления отчетности. Они показаны на рис. 6:  Рис. 6. Дополнительная информация об учетной политике банка Бухгалтерский баланс банка Стандарт исходит из того, что активы и пассивы баланса группируются в отчетности по их характеристике и ликвидности. Но стандарт также исходит из того, что для банковских учреждений проблема ликвидности не должна связываться с разделением активов и пассивов на долгосрочные и краткосрочные. Баланс банка составляется по той же схеме, что и отчетные балансы других организаций в соответствии с МСФО-1. МСФО-30 в дополнение к ним предлагает включать некоторые специфические статьи или раскрывать их в примечаниях к отчетности (Рис.7). Как и в отчетных балансах других коммерческих организаций, в балансах банков все активы и пассивы отражаются развернуто, то есть суммы, отражаемые в статьях активов, не могут сокращаться путем уменьшения какой-либо статьи пассива, равно как и статьи пассива не могут погашаться за счет уменьшения статей активов, если такой зачет не основан на юридически закрепленном праве и не является результатом реализации или погашения данной статьи.  Рис. 7. Дополнительные статьи, включаемые в отчетный баланс банка Отчет о прибылях и убытках К основным операционным доходам банка относятся проценты, комиссионные вознаграждения, плата за услуги клиентам, прибыль от операций с ценными бумагами. В отчетности банка каждый из этих доходов раскрывается отдельно как самостоятельные сегменты, генерирующие соответствующую выручку. К основным видам операционных расходов банка относятся проценты и комиссионные уплаченные, убытки по ссудам и в результате уменьшения стоимости инвестиций, административно-управленческие расходы. В отчетности каждый вид расходов раскрывается отдельно. В соответствии с МСФО-1 банки представляют отчет о прибылях и убытках, статьи которого иные, чем в обычном отчете (См. рис. 8). Статьи доходов и расходов, отражаемые в отчетности банка, не могут быть взаимно зачтены, если они только не возникают из операций хеджирования. Прибыли и убытки по ниженазванным операциям отражаются в отчете в свернутом виде, то есть прибыли – за вычетом убытков или убытки – за вычетом прибыли: ? продажа или изменения в балансовой стоимости коммерческих ценных бумаг; ? продажа инвестиционных ценных бумаг; ? валютные операции. Другие статьи, связанные, например, с продажей недвижимости и другими операциями, а также чрезвычайные статьи прибылей и убытков раскрываются дополнительно.  Рис. 8. Классификация доходов и расходов банка Информация о прочих операциях банка Активы, заложенные в качестве обеспечения депозитов или иных пассивов, должны раскрываться в примечаниях к финансовой отчетности. Доверительные операции банков разнообразны. Однако, в соответствии с ГК РФ имущество, полученное в доверительное управление банком, не является его собственностью и потому не отражается в балансе банка. Банки довольно часто ведут операции со связанными сторонами и поэтому обязаны применять положения, содержащиеся в МСФО-24 «Раскрытие информации о связанных сторонах». |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||