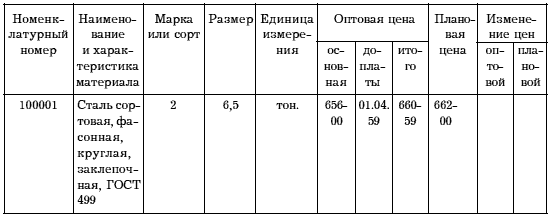

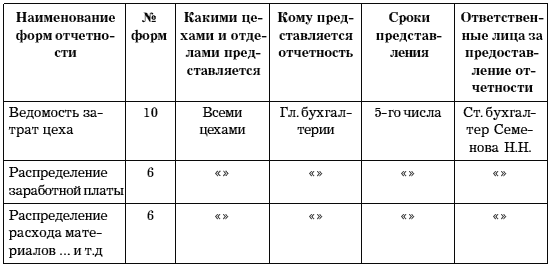

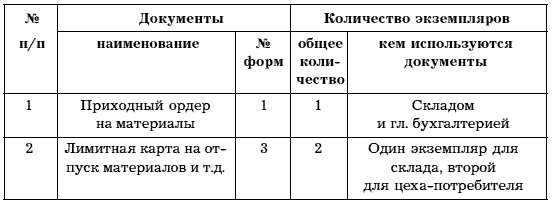

|

||||

|

|

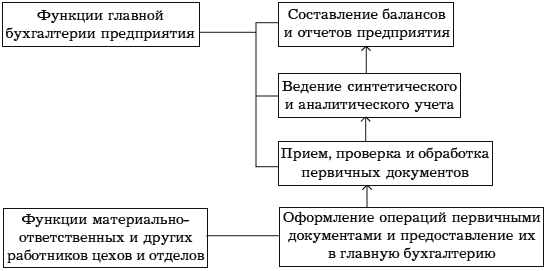

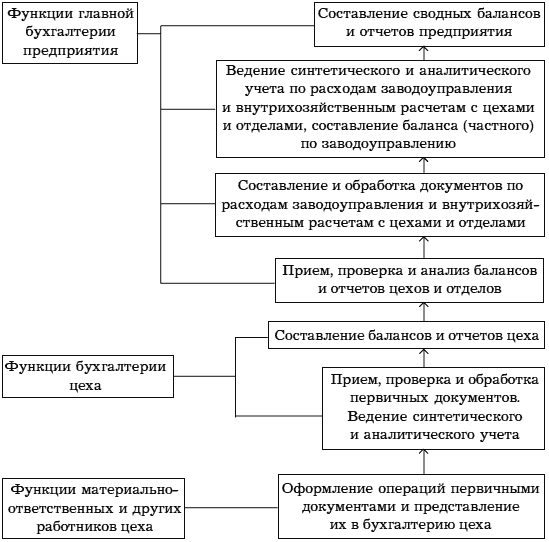

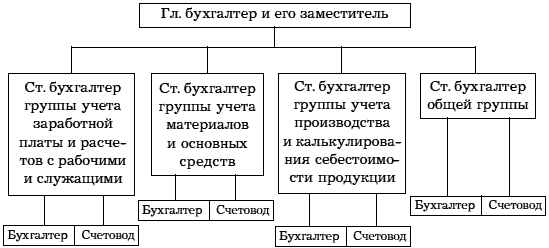

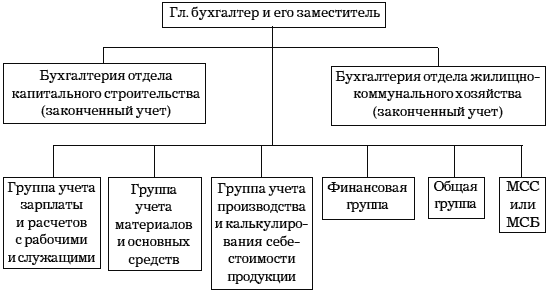

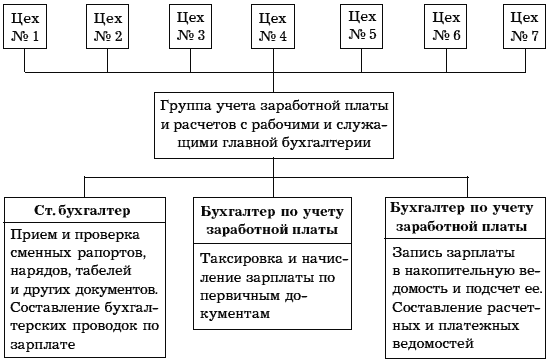

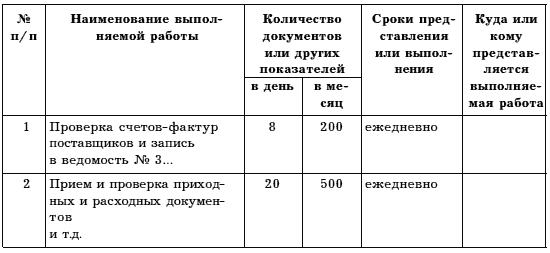

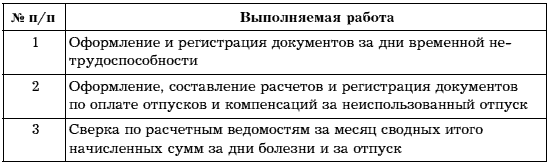

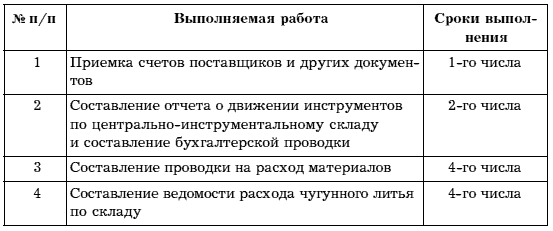

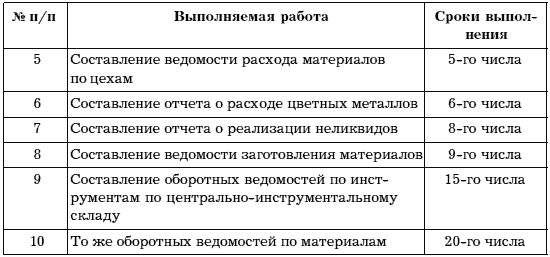

Глава 8Организация учетной работы 8.1. Организация учетного аппаратаБухгалтерский учет может быть действенным лишь в том случае, когда вся учетная и отчетная работа и ее организация будут строго продуманы, обоснованы и увязаны во всех своих частях и деталях, а учетный аппарат предприятия будет экономичным, слаженным и гибким. Правильно организованный учет и повседневный контроль создают условия для выявления недостатков и достижений на отдельных участках деятельности предприятий и обеспечивают возможность оперативно устранять недостатки и закреплять достижения. Однако организация бухгалтерского учета на ряде промышленных предприятий находится не на должной высоте. Бухгалтерский учет является громоздким, сложным и не полностью отвечающим требованиям оперативного руководства. Решение вопросов организации правильного учета и повышения его качества является весьма сложной задачей, требующей от учетных работников большого опыта и научных знаний. Это обусловливает необходимость дальнейшего повышения уровня теоретической работы в области учета, глубокого изучения и обобщения передового опыта организации учета и учетного аппарата и способов выполнения учетных работ. Обобщение всего нового, передового позволит определить правильные принципы и формы организации учета и наметить пути его дальнейшего совершенствования. Однако работа по обобщению опыта организации учета и учетных аппаратов до сих пор не отвечала предъявляемым требованиям и не получала достаточного отражения в специальной литературе. Отсутствие современной литературы по этим вопросам служит серьезным препятствием в постановке правильного учета и подготовке учетных кадров. В программах и учебниках по теории бухгалтерского учета вопросам организации учета уделено явно недостаточное внимание. Поэтому молодые специалисты, заканчивающие учетно-экономические факультеты и техникумы, в своей практической работе наибольшие трудности испытывают именно в организационных вопросах. Наряду с этим опыт показывает, что неудовлетворительное состояние учета, запоздалая отчетность и штатные излишества в учетных аппаратах являются результатом неумелой организации учетного процесса и неэффективного использования труда учетных работников. Многим работникам учета приходится опытным путем познавать и повторять пройденные этапы совершенствования организации учета и учетного аппарата, а также способы выполнения учетных работ, и далеко не всем удается при этом найти правильные решения. Учетный аппарат каждого предприятия в осуществлении своих функций тесно связан со всеми цехами и отделами заводоуправления и его отдельными исполнителями. Все цеха и отделы обязаны своевременно представлять в бухгалтерию документы, отчетные сведения, а также планы и сметы. В свою очередь, учетный аппарат подготавливает учетные данные, характеризующие работу цехов и отделов. Практическая ценность этих данных заключается в том, что они позволяют руководителям предприятий, цехов и отделов глубоко вникать в экономические показатели работы, систематически контролировать хозяйственные процессы, делать из них нужные выводы и использовать для составления планов, смет и разработки мероприятий, направленных к дальнейшему улучшению работы отделов, цехов и предприятия. Организация учетного аппарата зависит от размера предприятия, уровня технической вооруженности, видов вырабатываемой продукции, характера технологического процесса, типа организации производства и его организационной структуры. На каждом предприятии для осуществления бухгалтерского учета и контроля его хозяйственной деятельности организована главная бухгалтерия. Главная бухгалтерия является самостоятельным отделом заводоуправления. Она возглавляется главным (старшим) бухгалтером. Главный (старший) бухгалтер в административном отношении подчиняется непосредственно директору предприятия. На крупных и средних промышленных предприятиях главная бухгалтерия подразделяется на группы (подотделы). На большинстве предприятий создаются следующие группы: • учета заработной платы и расчетов с рабочими и служащими; • учета материалов и основных средств; • учета производства и калькулирования себестоимости продукции; • финансовая группа; • общая группа. Функциями расчетной группы являются: • прием и проверка документов по заработной плате, расчетно-платежных ведомостей и расчетных листков; • ведение лицевых счетов рабочих-сдельщиков, составление платежных, расчетных и других ведомостей по заработной плате, пенсиям, пособиям и т. д.; • начисление взносов на социальное страхование и ведение расчетов с органами социального страхования; • расчеты с бюджетом и депонентами по суммам, удержанным из заработной платы рабочих и служащих; • подготовка и выписка документов, связанных с выплатой заработной платы и перечислениями сумм органам социального страхования, бюджету и депонентам; • составление свода и отчетности по заработной плате; синтетический учет заработной платы. Выполняя работу по учету заработной платы и расчетов с рабочими и служащими, группа должна обеспечить: 1) своевременное и точное определение заработной платы каждому работнику за выполненную работу в соответствии с утвержденными нормами, расценками и другими условиями оплаты труда; 2) возможность текущего контроля за отклонениями от утвержденной технологии и выявления причин, виновников и мест возникновения брака в производстве и других производственных потерь; 3) возможность текущего контроля заработной платы по ее составу, категориям работающих, а также расчетов по заработной плате, удержаниям и отчислениям; 4) контроль за выработкой, использованием фонда заработной платы и соблюдением штатной дисциплины; 5) анализ выполнения планов по труду. Функции группы учета материалов и основных средств следующие: • регистрация счетов-фактур поставщиков, передача по назначению и наблюдению за их оплатой; • проверка и обработка приходных документов на поступившие материалы и основные средства, запись их в накопительные реестры; • подготовка документов для предъявления претензий к поставщикам в случаях нарушения ими договоров поставки; • определение затрат по заготовлению и приобретению материальных ценностей; • прием, проверка и обработка расходных документов и запись их в накопительные регистры; • выписка счетов и других документов на отпуск материальных ценностей, запись их в накопительные регистры и контроль за оплатой счетов; • ведение аналитического и синтетического учета основных средств и материальных ценностей; • начисление амортизации основных средств, износа малоценных предметов и запись этих данных в соответствующие регистры; • учет капитальных ремонтов основных средств; • участие в проведении инвентаризации основных средств и материалов и подготовка соответствующих документов. Группа должна обеспечить: • контроль за сохранностью средств, за их движением и правильным использованием; • наблюдение за выполнением планов материально-технического снабжения, за установленными нормами материальных запасов; • своевременное выявление бездействующего и излишнего оборудования и материалов, не используемых предприятием; • систематический контроль за начислением амортизации основных средств и затрат на капитальный ремонт основных средств. Задачами группы учета производства и калькулирования себестоимости продукции являются содействие выполнению и перевыполнению планов по выпуску продукции, повышению производительности труда и снижению себестоимости, а также лучшей организации производства. В обязанности учетных работ группы входит: • прием, проверка и обработка документов по учету затрат основного и вспомогательных производств и запись их в учетные регистры; • своевременное и правильное отражение затрат на производство по заказам, видам изделий и работ, по экономическим элементам и статьям калькуляции; • учет и распределение общепроизводственных и общехозяйственных расходов, расходов будущих периодов и расходов за счет резерва предстоящих платежей; • учет брака, определение его себестоимости и окончательных потерь; • выявление объема фактически выпущенной продукции; • учет и оценка незавершенного производства; • выявление фактической себестоимости продукции; • составление отчетности по производству и калькуляции по основным видам продукции. Наряду с этими работами группа должна обеспечить: • контроль и анализ выполнения планов по выпуску и себестоимости продукции; • контроль за соблюдением лимитов, смет и других нормативов по затратам на производство; • своевременную сигнализацию об отклонениях от норм, лимитов и других нормативов; • выявление внутренних резервов; • соблюдение строжайшего режима экономии. Финансовая группа[1] должна обеспечить: • участие в составлении финансовых планов и контроль за их выполнением; • наблюдение за состоянием остатков на расчетном и других счетах в банках; • наблюдение за своевременным поступлением платежей от покупателей и дебиторов и погашением кредиторской задолженности; • наблюдение за своевременными платежами в государственный бюджет; • наблюдение за состоянием и сроками погашения ссуд банка; • контроль за соблюдением лимита остатков в кассе и расходованием денежных средств по целевому назначению; • оформление чеков, аккредитивов, заявлений, обязательств и других документов по банковским и расчетным операциям; • получение от кассиров отчетов с документами, в банках – выписок из счетов предприятия; • подбор к выпискам документов, проверка и передача их общей группе; • анализ финансового положения предприятия. Учетные функции общей группы: 1) прием, проверка и обработка документов по учету поступления готовой продукции на склады, а также запись этих документов в накопительные регистры; 2) прием и проверка счетов-фактур на отпуск и отгрузку продукции и материальных ценностей, запись в накопительные регистры и отметка об оплате покупателями счетов; 3) ведение учета операций, связанных с поступлением и расходованием специальных средств, образованием и расходованием специальных фондов; 4) ведение учета внутриведомственных и внутрихозяйственных расчетов и наблюдение за состоянием этих расчетов; 5) прием отчетов хозяйств, находящихся на самостоятельном балансе, проверка и анализ их и включение в сводный баланс предприятия; 6) ведение синтетического аналитического учета по всем счетам, закрепленным за группой; 7) составление балансов и отчетных таблиц по финансовым показателям. Кроме того, эта группа должна обеспечить: 1) контроль за движением и сохранностью готовой продукции; 2) контроль за своевременной оплатой покупателями отпущенной и отгруженной продукции; 3) контроль за состоянием дебиторской и кредиторской задолженности; 4) своевременное представление месячных, квартальных и годовых отчетов; 5) анализ выполнения планов по реализации продукции и по накоплениям. На некоторых предприятиях учет капитальных вложений осуществляется в балансах основной деятельности силами специальных работников главной бухгалтерии, которые должны обеспечить: • учет финансирования капитальных вложений; • учет операций по приходу и расходу материальных ценностей, а также контроль за их сохранностью и использованием; • учет заработной платы, расчетов с рабочими и служащими и контроль за использованием фонда заработной платы; • учет производственных затрат и калькулирование себестоимости законченных объектов строительства; • ведение расчетов с банками, поставщиками, подрядчиками, дебиторами и кредиторами; • составление отчетности по капитальным вложениям; • анализ выполнения планов капитального строительства. В этих условиях выбор лучшей формы организации учета, создание наиболее гибкого учетного аппарата без лишних звеньев и надстроек является одной из важнейших задач каждого руководителя учета. Одним из основных вопросов организации учета является правильное распределение учетных функций между главной бухгалтерией предприятия и его цехами, увязка и согласованность работы между отдельными группами учетного аппарата и обеспечение соответствующего руководства всей учетной работой предприятия. В зависимости от объема, характера и территориального размещения цехов и отделов предприятия, а также от места и способа обработки учетных данных бухгалтерский учет может быть организован по одному из двух принципов: централизации и децентрализации. При централизации учета бухгалтерский учет всех хозяйственных операций предприятия и составление балансов сосредоточивается в главной бухгалтерии. При децентрализации учета в цехах и отделах ведется законченный бухгалтерский учет с составлением балансов, объединяемых затем главной бухгалтерией в сводный баланс предприятия. При централизации бухгалтерского учета все хозяйственные операции цехов и отделов оформляются материально-ответственным и другими работниками только первичными документами. Все документы направляются цехами и отделами в главную бухгалтерию. В главной бухгалтерии производятся приемка, проверка и обработка первичных документов. Здесь же ведутся накопительные ведомости, аналитические и синтетические регистры и составляется баланс предприятия. При централизации учета некоторые предприятия могут выделять в крупные цеха учетных работников. Этим работникам поручается прием и обработка первичных документов, ведение группировочных и накопительных ведомостей и составление отчетов по операциям цеха. Таким образом, для централизации учета характерным является то, что обработка первичной документации и составление группировочных и накопительных регистров может производиться как в цехах и отделах (при наличии там учетных работников), так и в главной бухгалтерии (рис. 7). Окончательная же обработка учетных данных, полученных от учетных работников цехов и отделов, а также составление балансов и отчетов производятся в главной бухгалтерии предприятия.  Рис. 7. Схема выполнения учетных работ При децентрализации учета в цехах и отделах создаются цеховые или корпусные бухгалтерии, на которые возлагается ведение бухгалтерского учета и составление балансов и отчетов цеха или отдела. Эти балансы принято называть частными балансами. В отчетные периоды частные балансы поступают в главную бухгалтерию предприятия, где они подвергаются проверке и анализу, а затем их данные включаются в сводный баланс предприятия. Таким образом, для децентрализованного учета характерным является то, что вся обработка учетных данных цехов и отделов производится на местах и там составляются частные балансы. В главной же бухгалтерии ведется учет расходов по заводоуправлению, операций по внутрихозяйственным расчетам с цехами и отделами и составляются балансы заводоуправления. Кроме того, на главную бухгалтерию возлагаются проверка и анализ балансов цехов и отделов и составление сводных балансов предприятия. Последовательность выполнения учетных работ при децентрализации учета показана в следующей схеме (рис. 8).  Рис. 8. Последовательность выполнения учетных работ Централизация учета имеет существенные преимущества перед децентрализацией. При централизованном учете возможно широкое разделение труда между работниками учетного аппарата, возможно эффективное использование компьютерных техник, применение которых при децентрализации учета во многих случаях нецелесообразно. Децентрализация учета, как правило, приводит к увеличению расходов на содержание учетного аппарата и, самое главное, загромождает, усложняет учетную работу в главной бухгалтерии, снижая возможность использования учета для оперативного руководства предприятием. Однако из этого не следует, что децентрализация учета вовсе не должна применяться. При наличии некоторых условий целесообразна децентрализация учета. Например, в крупных цехах или группах цехов (кустах) с большим объемом учетной работы и при трудности ее выполнения главной бухгалтерией, а также и в хозяйственно-обособленных звеньях предприятия организация учета по децентрализованному принципу оправдывается. Такая организация учета возможна в отделе капитального строительства, в транспортном, жилищно-коммунальном отделах. Но в этих случаях необходимо исходить из хозяйственной целесообразности. Имеется немало примеров, когда средние и крупные предприятия осуществляют учет основной деятельности, жилищно-коммунального хозяйства и транспорта централизованно. Практика показывает, что такой порядок не только не снижает качество учета и не затрудняет осуществление контроля и руководства всей деятельностью предприятия, а наоборот, дает возможность значительно упорядочить ее и сократить расходы на ведение учета. Структура учетного аппарата определяется особенностями отдельных предприятий. К вопросам организации учетного аппарата нужно подходить обоснованно, изучая характер, содержание, объем и способы выполнения работы по учету и контролю хозяйственной деятельности предприятий. Учетный аппарат должен быть экономичным, минимальным по своей численности и одновременно способным успешно осуществлять стоящие перед ним задачи и выполнять свои функции. Изучение вопросов, относящихся к объему, характеру и содержанию учетной работы, а также способов ее выполнения, создает возможность найти наиболее объективные и правильные показатели, необходимые для разработки типовых штатов и структур учетного аппарата. Вместе с этим это поможет установить штатные нормативы учетного аппарата для предприятий различных типов и отраслей промышленности. Структура учетных аппаратов, как известно, определяется особенностями отраслей промышленности и отдельных предприятий. Однако, несмотря на многообразие существующих на практике структур учетного аппарата, их можно свести к пяти типам. Учетный аппарат первого типа состоит из руководителей и непосредственно подчиненных им исполнителей. Промежуточных звеньев (групп, подотделов) эта структура не имеет (рис. 9).  Рис. 9. Примерная схема структуры учетного аппарата первого типа Такая структура учетного аппарата характерна для предприятий с небольшим централизованным учетным аппаратом до 8–10 человек. Руководящий состав в этом аппарате занимает примерно 30 %. Структура учетного аппарата этого типа является приемлемой и оправдывающей себя как в отношении руководства и управления аппаратом, так и в отношении эффективности использования рабочего времени учетных работников. На таких предприятиях на одного учетного работника приходится больше работающих, чем на других предприятиях; удельный вес заработной платы учетных работников этих предприятий в общем фонде зарплаты всех работающих занимает примерно один процент. Структура учетного аппарата второго типа предусматривает, помимо руководителя учета – главного бухгалтера и его заместителя, руководителей групп – старших бухгалтеров и подчиненных им исполнителей. Структура учетного аппарата второго типа может быть показана в следующей схеме (рис. 10).  Рис. 10. Схема структуры учетного аппарата второго типа Эта структура характерна для предприятий различных отраслей промышленности примерно с тем же количеством учетных работников, что и при структуре первого типа. Несмотря на небольшой аппарат, последний состоит из групп. В таких учетных аппаратах руководящие работники занимают 40–60 % всего состава аппарата. В некоторых группах отсутствуют рядовые учетные работники, что является совершенно ненормальным. Существование групп с одним руководителем никоим образом не оправдывается. Кроме того, при этой структуре производительность труда учетных работников ниже и содержание их обходится дороже, чем в учетных аппаратах первого типа. Структура учетного аппарата третьего типа предполагает полную централизацию учетного аппарата, за исключением отделов, резко отличающихся характером своей работы от основной деятельности предприятия (отделы жилищно-коммунального хозяйства, капитального строительства и др.). Примерная схема структуры централизованного учетного аппарата третьего типа (рис. 11) такова.  Рис. 11. Схема структуры централизованного учетного аппарата третьего типа Структура третьего типа целесообразна для предприятий с большим количеством учетных работников. При этой структуре необходимо учетный аппарат главной бухгалтерии расчленять на группы применительно к отдельным участкам хозяйственной деятельности предприятия. Группы должны иметь в своем составе не менее 3–4 человек. Группы с меньшим количеством людей целесообразно объединять с другими. Работа каждой группы должна быть законченной и четко отграниченной от работы других групп. Структура учетного аппарата четвертого типа отличается от структуры третьего типа только децентрализацией учетного аппарата. При этой структуре учетные работники, выделенные в цеха и отделы, выполняют работы по оформлению расчетов по заработной плате, ведению учета материальных ценностей, производственных затрат. Данная структура учетного аппарата ничем не оправдывается. В таких аппаратах труд работников малоэффективен и содержание их обходится значительно дороже, чем при централизации учетного аппарата. Изучение вопроса о построении учетного аппарата предприятий ряда отраслей промышленности дает основание рассмотренные выше пять типов структуры учетного аппарата на предприятиях свести к трем типам. Структура учетного аппарата первого типа должна быть установлена для небольших предприятий с бесцеховой структурой управления, с централизацией учета и учетного аппарата. Как исключение, для некоторых из этих предприятий может быть допущена децентрализация учета и учетного аппарата для отделов капитального строительства, жилищно-коммунального хозяйства и др. Следовательно, структура второго типа будет иметь два подтипа: первый с централизованным учетом и учетным аппаратом, второй с небольшой децентрализацией учета и учетного аппарата. Структура учетного аппарата третьего типа устанавливается для крупных предприятий с децентрализацией учета или учетного аппарата. Систематическая работа по совершенствованию учетных аппаратов и их структуры, несомненно, поможет повысить производительность учетного труда, эффективно использовать учетных работников, сократить расходы на их содержание. 8.2. Основы организации учетного трудаГлавной силой в проведении мероприятий, направленных на превращение учета в действенное орудие контроля и управления и его совершенствования, являются кадры. Успехи, достигнутые в деле постановки учета и отчетности, в правильной организации учетного труда, в первую очередь обусловлены отношением работников учета к труду и пониманием ими целей учета. Учетная работа складывается из разнородных операций и функций, требующих для своего выполнения различной специализации и квалификации работников. Под квалификацией учетных работников понимаются определенные специальные знания, умения и навыки, необходимые для выполнения определенной учетной работы по должности. Под квалификацией работ понимается степень сложности и ответственности выполнения учетной работы, свойственной соответствующей должности. Квалификация работников учета и учетных работ служит основой для правильной расстановки работников с учетом уровня их знаний и навыков, которые должны соответствовать характеру работ, закрепленных за отдельными рабочими местами, и мероприятий по повышению квалификации работников. Квалификация работников учета и учетных работ имеет большое значение для правильной организации заработной платы. На промышленных предприятиях все учетные работники разделяются по должностям: главный (старший) бухгалтер[2], бухгалтер, счетовод. К работникам, занимающим эти должности, предъявляются определенные требования в отношении их квалификации. Главные (старшие) бухгалтеры и их заместители должны обладать общеэкономической и специальной теоретической подготовкой и достаточным опытом работы в области учета, контроля и анализа хозяйственной деятельности предприятия, а также хорошо ориентироваться в вопросах организации производства, права и финансов. Старшие бухгалтеры должны обладать общеэкономической и специальной теоретической подготовкой и опытом работы в области учета, контроля и анализа на определенном участке работы предприятия, а также иметь навыки в выполнении технической учетной работы группы главной бухгалтерии. Бухгалтер должен иметь теоретическую подготовку по бухгалтерскому учету в промышленности, владеть техникой учета и уметь работать на технических средствах учета. Счетовод должен иметь общую подготовку для выполнения учетных работ по составлению и обработке документов и записи хозяйственных операций в учетные регистры, производить таксировку, подсчеты и т. д., а также уметь работать на компьютере. Этими должностями не ограничиваются штаты учетных работников. На каждом предприятии имеются кассиры, а иногда – помощники бухгалтеров, учетчики. На крупных предприятиях устанавливаются должности бухгалтеров-ревизоров и бухгалтеров-методологов. Требования к помощникам бухгалтеров и учетчикам в отношении знаний и опыта должны быть предъявлены как к счетоводам, а к бухгалтерам-ревизорам и бухгалтерам-методологам – как к старшим бухгалтерам. Для определения пригодности учетного работника к выполнению возложенных на него обязанностей по занимаемой должности при приеме на работу устанавливается испытательный срок. Успех работы учетного аппарата прежде всего зависит от квалификации работников. Поэтому руководитель учета обязан организовать повышение и систематический инструктаж учетных работников предприятия. Руководитель учетного аппарата, являясь организатором учета и труда учетных работников, обязан хорошо знать технику работы и всемерно ее упрощать и совершенствовать, использовать все возможности для систематического роста производительности труда и качества работы учетных работников, для снижения расходов по ведению учета. Расстановка работников учета требует прежде всего тщательно продуманного разделения труда, способствующего лучшему использованию рабочего времени, росту производительности труда и согласованной, слаженной работе всего учетного аппарата предприятия. Разделение труда состоит в расчленении учетных работ и в их распределении между участками и отдельными исполнителями. Основными условиями правильной расстановки учетных работников по участкам работ являются: • приближение учетных работников к цехам, отделам и другим хозяйственным звеньям предприятия с целью основательного изучения особенностей их работы; • обеспечение работнику не только участка работы, соответствующего его квалификации и призванию, но и условий дальнейшего роста и делового уровня; • эффективное использование рабочего времени каждого работника и повышение производительности его труда. Приближение учетных работников к цехам и отделам создает условия для своевременного выполнения работ по учету и контролю и превращает учет в действенное средство борьбы за повышение экономических показателей деятельности предприятий. В этих условиях создаются большие возможности для обеспечения руководителей учетными данными, необходимыми для руководства работой различных звеньев предприятия. Однако приближение учетных работников к цехам, отделам и хозяйственным звеньям предприятий не связано с децентрализацией учета и учетного аппарата. При правильной расстановке учетных работников вполне возможно при централизации учета и учетного аппарата поддерживать повседневную и тесную связь работников главной бухгалтерии с цехами и отделами и осуществлять учет и контроль их деятельности. Каждому учетному работнику должен отводиться определенный участок работы в соответствии со специальностью, удовлетворяющей требованиям предприятия и в зависимости от подготовки, склонностей и навыков того или другого исполнителя. Такой подход к расстановке работников учета создаст условия для достоверного, научно обоснованного отражения хозяйственной деятельности предприятия, составления доброкачественной отчетности и глубокого анализа учетных и отчетных данных, а также и для дальнейшего совершенствования учета и повышения уровня учетной работы. Каждое предприятие имеет значительные резервы для повышения производительности учетного труда. Не везде еще труд работников учета используется достаточно эффективно. На многих предприятиях квалифицированные руководящие работники выполняют техническую работу (выписка счетов-фактур, запись данных в аналитические счета, составление оборотных ведомостей и т. д.). Немалая часть времени исполнителей тратится на выполнение неучетных работ. Согласованная и слаженная работа учетного аппарата, способствующая рациональному использованию рабочего времени и повышению производительности учетного труда отдельного работника и всего учетного аппарата, требует целесообразного, тщательно продуманного разделения труда. Разделение учетного труда может осуществляться по следующим основным признакам: а) по технической однородности работ (функциональное разделение); б) по обособленности выполнения работ (оперативное разделение); в) по объему работ (смешанное разделение). Разделение труда по технической однородности работ предполагает централизованное построение учетного аппарата и выполнение каждым работником технически однородных работ. Например, работа по учету заработной платы в этом случае должна быть распределена следующим образом: один работник принимает и проверяет первичные документы; второй – производит по этим документам исчисление заработка; третий – записывает данные из них в накопительные регистры и составляет платежные ведомости и т. д. Схематически разделение труда по учету заработной платы при его делении по технической однородности представляется в следующей схеме (рис. 12).  Рис. 12. Схема разделения труда по учету заработной платы Положительной стороной разделения учетного труда по технической однородности работ является сокращение затрат рабочего времени, связанных с переходом работника от выполнения одних работ к другим, и наиболее целесообразное использование каждого учетного работника в зависимости от его квалификации. Такое разделение труда позволяет шире использовать компьютерную технику, а также создает условия для нормирования учетного труда. Отрицательными сторонами такого разделения учетного труда являются: разрыв единого учетного процесса при недостаточной ответственности за отдельные его элементы; узкая специализация учетного работника и ограничение в применении его труда на другой работе. Очень часто такое разделение учетного труда, особенно в напряженные периоды работы, затрудняет свободу маневрирования в использовании отдельных работников. В эти периоды работы обычно образуется перегрузка одной части аппарата и недогрузка другой. Разделение учетного труда по признаку обособленности выполнения работ предполагает построение учетного аппарата в соответствии со структурой предприятия, при котором весь цикл работы по учету отдельных операций совершается и заканчивается в пределах данного рабочего места только одним работником или частью учетного аппарата. Например, по учету труда и заработной платы одним работником она выполняется полностью по одному или нескольким цехам, вторым работником выполняется та же работа по другим цехам, третьим – по отделам заводоуправления и т. д. Каждым работником учета в этом случае выполняется следующая работа: • прием и проверка сменных рапортов, нарядов, табелей и других документов; • таксировка и исчисление зарплаты; • запись заработка в накопительную ведомость; • подсчет накопительной ведомости и составление расчетной ведомости на заработную плату; • выписка платежных ведомостей на зарплату; • составление бухгалтерских проводок по зарплате. К положительным сторонам разделения учетного труда по обособленности выполнения работ относятся: возможность большого приближения учетного аппарата или отдельного работника к учитываемым им оперативным частям и объектам учета; полное представление о ходе учетной работы каждым работником, создающее у него больший интерес к порученным обязанностям, большая возможность временного замещения отсутствующих, одинаковые работы. Кроме того, такое разделение труда создает условия для лучшего выполнения работ, усиливает ответственность за их выполнение и устраняет обезличку. Отрицательными сторонами этой формы разделения учетного труда являются: потребность в работниках более высокой квалификации; использование квалифицированного работника на технических учетных работах; сокращение возможностей применения механизации учета. На практике как первая, так и вторая формы разделения учетного труда в законченном виде встречаются редко. Чаще всего можно встретить разделение труда по объему работ (смешанное разделение). Разделение труда по объему работ создает условия для полной и равномерной загрузки каждого учетного работника. Объем учетной работы является основным признаком, определяющим целесообразные формы разделения труда. Разделение труда между участниками и отдельными исполнителями осуществляется путем закрепления за каждым участком или исполнителем соответствующего объема работы, определенного круга обязанностей. При расстановке работников по отдельным участкам учетного процесса необходимо исходить из принятой формы организации учета и учетного аппарата (централизация или децентрализация). Установление численного состава каждого участка (группы) должно обосновываться на определении объема работы, места и способа ее выполнения. Учетная работа каждого участка подлежит распределению между отдельными исполнителями. Рабочий день каждого исполнителя должен быть загружен полностью. Если тот или иной исполнитель по своей прямой работе не имеет ежедневной достаточной нагрузки, в его обязанности включается выполнение других работ. Тщательное изучение объема работы и времени, необходимого для каждой операции или комплекса работ, позволяет более эффективно использовать рабочее время каждого исполнителя и создает уверенность в возможности выполнения возложенных на него работ. В целях предупреждения срывов в выполнении работ отдельными исполнителями при невыходе на работу устанавливается круг совместителей. Совместители выполняют работу в случае болезни, очередного отпуска или невыхода на работу в связи с выполнением государственных обязанностей основными исполнителями. Функции отсутствующего исполнителя могут передаваться не одному, а нескольким совместителям, за каждым из них закрепляются в зависимости от трудоемкости и в соответствии с его графиком (заданием) тот или другой участок работы. Это необходимо для того, чтобы передача всей работы одному совместителю не привела к большому напряжению, а следовательно, и к невыполнению порученных обязанностей. Совместитель должен быть связан по работе с отсутствующим исполнителем, знать свои дополнительные обязанности и без затруднения их выполнять. Закрепление как основной работы, так и работы по совместительству за каждым исполнителем должно способствовать всемерному укреплению ответственности за выполнение порученной работы, ликвидации обезлички, а также создавать условия для проявления инициативы каждым исполнителем, для уплотненной равномерной и качественной работы и для накопления необходимых опыта и навыков. При расстановке учетных работников по участкам и распределении работы между ними необходимо прежде всего выделить более сложные и квалифицированные работы. На практике довольно часто можно встретить выполнение квалифицированными учетными работниками технической работы. Например, на одном предприятии при большом количестве учетных работников заместитель главного бухгалтера 25 % месячного бюджета времени расходовал на записи хозяйственных операций по счетам аналитического учета и составление по ним оборотных ведомостей. На другом предприятии два старших бухгалтера на техническую работу затрачивали до 40 % своего месячного бюджета рабочего времени. Пределы целесообразного разделения работ по сложности их выполнения зависят от объема этих работ. В небольшом учетном коллективе объем сложных работ может оказаться недостаточным для обеспечения полной загрузки отдельного исполнителя. В этом случае допустимо выполнение одним и тем же работником всех видов работ. При большом количестве учетных работников вполне возможно разделение учетных работ по их сложности, а также загрузка ими работников соответствующей квалификации. Целесообразная расстановка учетных работников по участкам работы и правильное разделение их труда должны обеспечить четкую планомерную работу учетного аппарата и высокую производительность труда. Правильная организация труда – это прежде всего полное и целесообразное использование рабочего времени. Одной из обязанностей работника учета является соблюдение строжайшей дисциплины и эффективное использование рабочего времени. На каждом предприятии должна быть установлена определенная система табельного учета, обеспечивающая контроль своевременности прихода на работу и ухода с нее. Существенная роль в укреплении дисциплины труда и полном использовании рабочего времени принадлежит распорядку дня, режиму работы. Режим работы означает такой распорядок и чередование периодов работы и отдыха, которые не допускают потерь рабочего времени. Общий режим рабочего дня и поведение работников учета подчинены правилам внутреннего трудового распорядка предприятий. В правилах внутреннего распорядка обычно предусматриваются начало и конец работы и время перерыва. Опыт показывает, что не везде и не всегда такой распорядок обеспечивает правильное использование рабочего дня учетных работников. Для учетного аппарата к общим правилам распорядка необходимо предусматривать дополнительные положения, вытекающие из специфики его работы. Для учетных работников, связанных с непосредственным обслуживанием представителей поставщиков, покупателей и других организаций, рабочих, служащих, должны быть регламентированы часы приема посетителей. К этой категории учетных работников относятся бухгалтеры по учету заработной платы, кассиры, бухгалтеры и счетоводы, оформляющие операции по отпуску продукции и материальных ценностей. Для таких работников необходимо делить рабочий день на две части: одна часть, большая, отводится для выполнения работы по обслуживанию посетителей, вторая часть, меньшая, используется для обработки документов за день и выполнения учетной работы, не связанной с обслуживанием рабочих, служащих и других посетителей. В распорядке дня должна быть предусмотрена сменность работы, особенно в отчетном периоде.[3] Учетная работа, связанная с проверкой и обработкой первичных документов, сосредоточивается в дни отчетного периода. Значительная часть документов сдается материально-ответственными и другими работниками к исходу рабочего дня. Работник учета вынужден переносить обработку документов на следующий день, что удлиняет отчетный период. К таким работам относится обработка сменных рапортов, нарядов за последние один-два дня, лимитных карт и требований на отпуск материалов, инвентаризационных ведомостей незавершенного производства, а также работа по подсчету и оформлению журналов-ордеров в вечернюю смену. Правильный трудовой режим не допускает нарушений распорядка дня. Борьба за укрепление трудовой дисциплины в учетном аппарате должна быть в центре внимания руководителей и общественных организаций, предприятий. Важнейшее значение для лучшего использования работников учета имеет правильная организация рабочего места. Под рабочим местом работника учета подразумевается не только место, занимаемое работником, но и общая обстановка работы учетного аппарата. Организация рабочего места каждого работника учета должна соответствовать характеру возложенной на него работы и обеспечить ему необходимые условия для ее выполнения с наименьшей затратой силы и времени. Общими требованиями рабочего места учетного работника являются: • создание таких благоприятных условий, при которых работник в состоянии сосредоточить на выполняемой работе свое внимание; • расположение всех предметов, которыми пользуется работник, должно быть на таком расстоянии и таким образом, чтобы производимая им работа требовала меньшего количества и менее сложных движений; • определение целесообразных и постоянных мест для рабочих и справочных материалов, счетных машин, приборов и приспособлений. Рабочие места должны быть оснащены необходимыми приборами и приспособлениями, применяемыми в процессе работы и способствующими наиболее целесообразному размещению, хранению и использованию этих приборов и приспособлений. Предметы оборудования рабочих мест подразделяются на постоянные, которые должны находиться на рабочем месте независимо от выполняемой работы, и общего пользования (временные), надобность в которых имеется и у других работников бухгалтерии. К постоянным предметам оборудования учетных работников относятся: папки для входящей и исходящей корреспонденции, ручки, табель-календарь, бланки. Предметами общего пользования считаются общие инструкции, справочники и др. При планировке помещения, отведенного для учетного аппарата, необходимо прежде всего целесообразно разместить группы и отдельных работников, обслуживающих рабочих, служащих и других посетителей и выполняющих оперативные функции. Остальных работников лучше всего разместить по ходу операций. Там, где позволяет помещение, лучше всего отказаться от мелких комнат и расположить аппарат в больших комнатах. Распланировка рабочих мест должна быть подчинена принципам единого и целесообразного распорядка, всемерного сокращения пути документооборота, организации наилучшей связи между отделами, а внутри – между работниками. При планировке рабочих мест необходимо обеспечить их нормальным освещением как в дневное, так и в вечернее время работы. Стол, стулья и другая мебель, являющиеся, на первый взгляд, самыми обыкновенными предметами обстановки учетного аппарата, играют большую роль в производительности труда работников учета. Мебель должна быть недорогой, конструктивно простой и удобной для работы. Рабочее место нуждается в поддержании строгого порядка и чистоты, для этих целей устанавливаются определенные правила. Перед началом работы стол приводится в рабочее состояние. На нем не должно быть лишних предметов. После ухода с работы на столах не должно оставаться ни одной папки. Папки, документы и другие предметы следует перенести в шкафы либо убрать в ящики столов. Бланки и чистую бумагу необходимо хранить в специальных шкафах или на стеллажах, в которых предусматривается достаточное количество полок, причем одни бланки не должны заслоняться другими. В ящиках столов допускается хранить лишь минимальный запас их. Учетный работник, умеющий организовать свою работу и заранее подготавливающий необходимые ему бланки, документы и другие предметы, несомненно, добьется большей производительности труда, чем другие работники, не обращающие внимания на организацию своего рабочего места. Создание трудовой обстановки включает также мероприятия, обеспечивающие гигиенические и культурные условия работы, в частности устройство освещения, поддержание чистоты и порядка, создание нормальной температуры, чистоты воздуха. Осуществление этих мероприятий, связанных с организацией рабочего места, – необходимое условие для нормальной работы учетного аппарата. Техническое нормирование является основой правильной организации труда и заработной платы. Организация труда требует установления для каждого работника меры труда, определяющей степень его участия в общественном труде. Такая мера труда исчисляется в нормах времени, т. е. в величине затрат времени на единицу каждой работы, выполняемой работником. Норма времени соответствует норме выработки, определяющей собой то количество натуральных единиц работы, которое должно быть выполнено работниками в определенную единицу рабочего времени (в минуту, час, день). Установление норм времени на выполнение учетных работ имеет исключительно большое значение для повышения производительности труда, для установления штатов учетных аппаратов, для организации и планирования учетной работы. Никакие нормы, на каком бы высоком уровне они ни были рассчитаны, не могут рассматриваться как предел производительности труда. По мере овладения техникой эти нормы должны заменяться новыми с учетом достижения передового опыта и общего уровня техники и культуры учетной работы. В практике применяются два метода установления норм: аналитическо-расчетный и опытно-статистический. При аналитическо-расчетном методе пользуются способом нормирования по элементам, по отдельным составным частям операций. При опытно-статистическом методе применяется способ суммарного нормирования, т. е. норма времени устанавливается целиком на все операции, без расчета ее по основным элементам и частям. Опытно-статистические нормы обычно являются заниженными и не мобилизуют работников на более продолжительную работу. Нормы, установленные аналитическо-расчетным методом, являются обоснованными нормами, мобилизующими работников на лучшую работу. Хотя учетный труд существенно отличается от труда производственных рабочих, тем не менее многие учетные работы являются доступными для нормирования. Большинство учетных работ периодически повторяются из месяца в месяц. К таким работам можно отнести: приемку первичных документов, их таксировку и обработку, запись данных из обработанных документов и накопительные, группировочные и другие учетные регистры, заполнение счетов-фактур, платежных поручений и других документов, составление отчетных таблиц. Эти работы в большей части являются работами технического порядка и поддаются нормированию. Конечно, есть ряд учетных работ (проверка документов, контрольные функции, анализ) и оперативных функций, выполняемых учетными работниками (представительство, руководство, инструктаж, участие в разработках планов, заданий и др.), которые не допускают распространения на них методов нормирования. Эти особенности должны быть учтены при нормировании учетного труда. Учетный труд основан на регламентированных методах и приемах работы. Учетной практикой выработан ряд определенных технических приемов, которыми работники учета пользуются в своей повседневной деятельности. Учетный труд подразделяется на виды работ, каждая из них состоит из ряда операций. Например, работу по обработке счета-фактуры поставщика можно расчленить на следующие операции: а) арифметическая проверка; б) подборка к счету приходных ордеров и актов; в) запись в накопительную ведомость или журнал-ордер; г) передача счета-фактуры по принадлежности или для хранения. Работа по выписке приходного кассового ордера может быть расчленена на операции: а) просмотр документа, по которому надлежит выписка ордера; б) заполнение ордера; в) заполнение квитанции; г) подшивка документа; д) оформление ордера подписями; е) передача кассиру. Каждая учетная работа является первичным элементом учетного процесса, следовательно, для организации труда и планирования учетной работы нормы времени должны быть установлены отдельно на каждую операцию и всю работу. Но для того чтобы установить эти нормы правильно, т. е. на основе анализа всех факторов, определяющих продолжительность выполнения операций и всей работы, необходимо изучить затраты рабочего времени. Время рабочего дня подразделяют на время работы и время перерывов. Время работы – время, когда работник производит действия, связанные с рабочим процессом, а время перерывов – все перерывы в процессе труда независимо от их причин, кроме не засчитываемых в продолжительность рабочего дня, как, например, время обеденного перерыва. Время работы и время перерывов, которое учитывается при расчете норм времени для выполнения отдельных операций всей работы, называется нормируемым временем. При установлении нормы выработки по каждой операции для учетной работы должна быть определена свойственная ей единица. Единицей учетной работы по оформлению и обработке одного документа может быть, например, один ордер, один счет, одна ведомость и т. п. При обработке счетов кассира и выписок из счетов банка, а также при обработке документов по заработной плате за единицу принимается обслуживание одного работающего (рабочего, ИТР, служащего и т. д.). Норма времени может устанавливаться на отдельную операцию и суммарно по всей учетной работе в целом, т. е. по всем операциям, входящим в данную работу. При установлении норм времени необходимо иметь в виду следующие условия, обеспечивающие составление прогрессивных норм: • работа должна выполняться учетным работником, имеющим практические навыки и опыт работы на данном рабочем месте; • учетный работник должен обеспечиваться возложенной на него работой; • труд и рабочее место должны быть рационально организованы без лишних затрат времени и при использовании технических средств в соответствии с наличным парком счетных машин, приборов и приспособлений; • учетный работник должен быть по возможности освобожден от подсобных работ. Нормируемое время в учетной работе подразделяется на оперативное время, подготовительно-заключительное время и время перерывов на отдых и личные надобности. К оперативному времени относится время, затрачиваемое работниками непосредственно на выполнение учетной и отчетной работы. Оперативное время расчленяется на основное и вспомогательное. Основное время представляет собой то время работы, в течение которого непосредственно осуществляется цель учетного процесса: исчисление заработка рабочего, ежедневная запись операций в журналы-ордера, накопительные ведомости, лицевые счета и т. п. Сюда же включается время, используемое на просмотр документов, их проверку и т. п. Вспомогательное время – это время, которое должно затрачиваться на выполнение различных действий, создающих возможность выполнения основной работы. Например, сдача выполненной работы, выдача справок, сортировка и подборка и другие работы настолько значительны по своему объему, требуется выделение для этого специальных исполнителей, и такие работы будут являться основными. Подготовительно-заключительное время затрачивается работником на уход за рабочим местом на протяжении всего рабочего времени: раскладка на столе папок с документами, обеспечение ручками, карандашами, бумагой и т. п. и уборка их в конце работы. В учетной работе подготовительно-заключительное время занимает незначительный вес, примерно до 4–6 %, поэтому допустимо объединение вспомогательного и подготовительно-заключительного времени. Обычно это время принято называть временем, затрачиваемым на подсобные и вспомогательные работы. Время перерывов на отдых и личные надобности включает в себя лишь время, регламентированное условиями работы на данном рабочем месте, продолжительность которого регулируется правилами внутреннего распорядка. Время регламентированного обеденного перерыва не входит в состав рабочего времени, предусмотренного продолжительностью рабочего дня. К ненормируемому времени относится время, затрачиваемое на все виды непредусмотренных работ, возникающих вследствие низкой производительности секретарей, делопроизводителей, курьеров и почтальонов, – это получение писем, исправление текущих ошибок в оформлении официальных документов, самостоятельная распечатка документов, заполнение различных бланков, получение необходимых подписей и т. д. Такая дополнительная работа приводит к потере времени, которую принято называть организационной. Низкая продуктивность работника может быть вызвана нарушением трудовой дисциплины и установленного внутреннего распорядка организации (систематические опоздания на работу, прждевременное окончание рабочего дня, прогулы, время, потраченное на решение проблем личного характера и т. д.). Потери рабочего времени, возникающие вследствие нерегламентированных перерывов, могут быть восполнены путем включения в норму общей выработки подсобно-вспомогательного времени и времени на отдых. Нормы выработки определяются путем деления продолжительности рабочего дня на норму времени. Например, если норма времени на выписку одного счета-фактуры на компьютере составляет 10 мин, то дневная норма выработки будет равняться 48 счетам-фактурам (480: 10 = 48). Для установления обоснованных норм на учетные работы необходимо проводить систематические наблюдения и изучение затрат времени на рабочем месте. В зависимости от цели наблюдения и техники его проведения различают два основных метода наблюдения: хронометраж и фотография рабочего дня. При помощи хронометража измеряется расход времени на выполнение отдельных повторяющихся операций для установления их продолжительности. В процессе хронометража должно быть установлено, из каких элементов состоит хронометрируемая операция или работа, и определена продолжительность времени на каждый элемент операции и в целом на работу. Помимо основного назначения хронометража как средства получения первичного материала для разработки нормативов времени на отдельные элементы основной работы, данные его могут быть использованы и для установления самих норм времени отдельных операций и всей учетной работы. Хронометраж является важным условием аналитическо-экспериментального метода нормирования. Фотография рабочего дня представляет собой метод изучения всех без исключения затрат времени на работе. Объектом этого изучения могут быть одно или несколько рабочих мест на протяжении всего рабочего дня. Фотография рабочего дня позволяет установить, как распределяется рабочий день у наблюдаемых учетных работников, какие виды полезного расхода времени и потерь у них имеются, какова их величина, по каким причинам происходят потери времени. Основное назначение фотографии рабочего дня заключается в том, чтобы установить имеющиеся потери времени и их причины, разработать и осуществить технические и организационные мероприятия по устранению этих потерь и добиться полного и уплотненного использования рабочего дня. Объектами фотографии рабочего дня должны быть как передовики, так и другие работники. Наблюдения за работой передовиков, хорошо владеющих техникой и рационально организующих свой труд, позволяют выявить применяемые последними методы уплотнения рабочего дня за счет передовых, более рациональных приемов и вместе с тем вскрыть потери, не зависящие от работника. Наблюдения за другими работниками, выполняющими однородную работу с передовиками, дополнительно вскрывают потери и непроизводительные затраты времени из-за неумения работника рационально организовать свою работу и распланировать свой рабочий день. Результаты фотографии рабочего дня подвергаются анализу, с тем чтобы установить: • какие потери времени могут быть устранены немедленно, без всяких затрат и что для этого нужно сделать; • какие технические и организационные мероприятия надо провести, чтобы ликвидировать остальные потери; • в какой мере можно сократить время, затрачиваемое на подсобные и вспомогательные работы; • какую часть этой работы можно передать менее квалифицированным и менее загруженным учетным и другим работникам и какие для этого нужны мероприятия. На основании данных анализа и в соответствии с запроектированными организационными и техническими мероприятиями производится проектирование целесообразного и экономического режима рабочего дня. Одним из способов, содействующих разработке нормативов, необходимых для установления штата учетных работников и распределения работы между участниками и отдельными исполнителями, является график в учете. Он определяет разработку предварительных технических карт и заданий, которые облегчают уточнение комплекса работ для загрузки каждого исполнителя. При графике изучением времени, необходимого на выполнение той или другой операции или работы в целом, занимаются сами непосредственные исполнители. Этот способ основан на самофотографии исполнителем своего рабочего дня, его части и затрат времени на выполнение отдельных операций (работ) и других функций. Самофотографирование производится самим учетным работником. Учетный работник может записывать в карточку наблюдения время, затраченное на выполнение какой-либо работы, или же только фиксировать потери рабочего времени. Самофотография времени, затрачиваемого на выполнение работы, позволяет установить необходимое на выполнение отдельных учетных операций или на всю работу время. Самофотография потерь рабочего времени производится с целью устранения причин, вызывающих выполнение непредусмотренных работ, простои и перерывы в работе. Длительное изучение этого вопроса показало, что такой способ нормирования учетного труда вследствие своей оперативности и доступности и активного участия учетных работников является практически возможным для каждого предприятия. График в учете с применением самофотографии сам по себе заставляет каждого исполнителя искать и находить пути и средства, повышающие производительность труда и улучшающие организацию его работы. Работник учета заинтересован в выполнении предусмотренных в его графике работ в установленные сроки с наименьшей затратой усилий и времени. Преимуществами самофотографии учетной работы являются ее массовость, возможность в короткий срок определить нагрузку отдельных исполнителей, установить и устранить недостатки в организации учетного труда. Установление нагрузки для каждого исполнителя путем самофотографии нельзя смешивать с опытно-статистическим методом. Необходимое время, установленное расчетным путем, должно базироваться на основе всестороннего изучения работы каждого конкретного исполнителя, для которого определяется нагрузка. Особенно успешно способ самофотографии используется при регламентации учетно-оперативных работ. К ним относятся такие работы, как представительство, руководство, инструктаж, прием посетителей, сверка различных учетных и отчетных данных и т. д. Нормирование труда, затрачиваемого на подобные работы, методом хронометража оказалось бы слишком сложным. Под воздействием правильной организации труда и самофотографии время, затраченное на выполнение учетно-оперативных функций, примет нормальные размеры. Таким образом, пользуясь различными способами и средствами, руководители учета могут выявить значительные неиспользованные резервы. Важно при этом не пренебрегать часами, даже минутами, из которых в конечном результате складываются дни и недели рабочего времени. 8.3. Планирование учетной работыЗадача правильной организации учетной и отчетной работы состоит в том, чтобы создать условия для своевременного учета, контроля и анализа хозяйственной деятельности предприятия, а также для дальнейшего совершенствования учета и сокращения расходов на содержание учетного аппарата. Организация и планирование учета представляют собой важную часть работы каждого учетного аппарата и являются для него руководящим началом в деле правильной постановки учета. Организация и планирование учетной работы требуют изучения плана предприятия, конкретных условий и характера работы его цехов и отделов, хозяйственных связей, материальной базы, особенностей технологии и организации производства. Изучаются номенклатура изделий, объем их производства, а также лимиты и нормативы по численности и фонду заработной платы работающих по категориям, сметы затрат на производство, общепроизводственных, общехозяйственных и других расходов и т. д. Без изучения плана предприятия и плановых заданий цехам и условий их выполнения невозможно правильно организовать оформление документов, их отражение в учете и контроль за выполнением плана, затратами на производство, соблюдением смет, лимитов и нормативов. Изучение условий работы отделов управления предприятия позволит установить взаимоотношения этих отделов с учетным аппаратом, объем учетных и отчетных данных, необходимых для оперативного руководства работой предприятия, его цехов, правильно организовать документацию и документооборот и определить объем учетных и отчетных работ. Наряду с этим совершенно необходимо изучить организацию снабжения и сбытовой деятельности, в частности работу складов и кладовых, связи с поставщиками и покупателями. Без этого нельзя организовать учет материалов, готовой продукции и контроль за их движением и сохранностью. Предварительное изучение этих вопросов не только обеспечит правильную организацию учета и контроля хозяйственной деятельности предприятия и его звеньев, но и будет способствовать полной увязке бухгалтерского учета с оперативно-статистическим учетом и устранению дублирования и параллелизма в учетной и отчетной работе. Номенклатура затрат на производство. Для правильной организации и планирования учетной работы большое значение имеет номенклатура выпускаемых изделий, а также технология и организация производства. С этими вопросами непосредственно связан выбор метода учета производства и калькуляции себестоимости продукции, а следовательно, и объем учетной работы. Одним из условий, способствующих правильной организации учета производственных затрат и калькулирования себестоимости продукции, является пользование единой номенклатурой как для планирования, так и для учета и отчетности. С этой целью каждое предприятие должно иметь разработанную номенклатуру производственных затрат по месту их расходования, видам продукции, заказам и статьям. В основу номенклатуры должны быть положены виды и услуги, выполняемые вспомогательными цехами, и действующая номенклатура статей расходов по обслуживанию и управлению производством (цеховые и общезаводские). Для ее составления и для обеспечения планирования, учета и контроля по месту расходования затрат разрабатывается перечень цехов, отделов и других хозяйственных звеньев предприятия. Номенклатура производственных затрат значительно облегчает работу по планированию, учету и контролю. Для этой цели каждому виду изделий, заказу или статье расходов присваиваются условные числовые обозначения (шифры). Пользование шифрами вырабатываемой продукции, выполняемых заказов и статей позволяет намного сократить работу по указанию на документах, куда должен быть отнесен тот или иной расход материальных и денежных средств. Например, при журнально-ордерной форме учета такие указания приходится делать не только на документах, но и в некоторых журналах-ордерах и ведомостях, при этом компактная форма журналов и ведомостей (узкие графы) не позволяет иногда указывать название статей затрат. Поэтому при этой, а также и при других формах учета и компьютеризации учетных работ номенклатура статей производственных затрат и шифров для них является обязательной. При компьютеризации учетных работ шифр в номенклатурах производственных затрат и других документах должен содержать минимальное количество знаков. Лишние знаки увеличивают трудоемкость работы на ЭВМ. Указание направления затрат во многих случаях должно быть сделано в момент составления документа работниками, совершающими те или иные операции (выписка требований, рабочих нарядов, сменных рапортов, заказов на услуги и т. п.), а поэтому эти работники должны быть ознакомлены с номенклатурой статей производственных затрат и ее шифрами. Работники, указывающие на документах шифры, на которые следует отнести расходы, должны быть предупреждены, что неправильное указание шифров вызовет неправильное отражение операций в учете и может исказить фактическую себестоимость продукции, работ или услуг. Номенклатура-ценник на материалы. Организация и планирование учетной работы находятся в большой зависимости от снабженческой деятельности предприятия. Этот участок работы предприятия, его складов и цехов связан с большим количеством первичных документов и значительным объемом работы по их обработке и контролю за движением, сохранностью и использованием материальных ценностей. Одной из предпосылок правильной организации учетной работы является номенклатура-ценник материалов – перечень материалов с указанием оптовых или плановых цен и их условного обозначения (номенклатурные номера). Номенклатура-ценник является важнейшим организующим фактором в учете материального хозяйства предприятия и необходимым условием для правильного планирования потребления и использования материалов, а равно и для контроля операций с материалами. Правильно построенная номенклатура-ценник способствует упорядочению классификации материалов, дает им точные названия и обозначения и создает тем самым возможность устанавливать в каких случаях и для каких данный сорт маржу материалов. Кроме того, номенклатура-ценник служит для проверки правильности счетов поставщиков, расценки материалов и их учета. Номенклатура-ценник облегчает и упрощает связи в планировании и учете материалов как на предприятии, так и в отдельных его звеньях, предупреждает возможность ошибки при использовании материалов. В основу разработки номенклатуры-ценника кладется классификация материалов – деление их на группы, подгруппы и другие подразделения. При разработке или уточнении существующей на предприятии номенклатуры-ценника должны быть соблюдены следующие основные требования: • полный охват всех потребляемых на предприятии материалов; • правильное название включаемых в номенклатуру материалов, наличие краткой характеристики, по которой можно было бы судить о качестве материала и технических свойствах; • построение номенклатуры с учетом удобного пользования ею в повседневной практической работе. В частности, все группы, подгруппы и классы материалов должны размещаться в таком порядке, при котором они могут быть найдены при минимальных затратах труда; • оставление свободных строк после каждого подразделения материалов в номенклатуре для включения вновь появляющихся наименований материалов; • условное обозначение шифрами всех названий материалов. Номенклатуры-ценники материалов оформляются в виде книг-справочников, состоящих из номенклатурных таблиц по отдельным группам материалов (табл. 28). Таблица 28. Примерная форма номенклатуры-ценника  План отчетности Бухгалтерская отчетность должна быть подлинным инструментом руководства и контроля за хозяйственной деятельностью предприятия. Бухгалтерская отчетность может удовлетворять этим требованиям лишь в том случае, если она будет доброкачественно составляться в короткие сроки и своевременно доставляться по назначению. Работа по составлению отчетности должна проводиться планомерно и последовательно в установленные планом сроки. План отчетности представляет собой перечень форм государственной и внутриведомственной отчетности с указанием адресатов, периодичности, способов и сроков представления, а также работников, отвечающих за составление и представление тех или иных форм отчетности. При составлении отчетности не следует забывать, что одно дело – окончание работы и другое – возможность использования отчетности руководящими организациями, анализирующими и составляющими сводные отчеты. В план отчетности и графики работ исполнителей, отвечающих за своевременное представление отчетности, должен быть включен пункт, предусматривающий дату и способ отправки ее по назначению. При разработке плана внутризаводской отчетности прежде всего устанавливается необходимость в тех или других отчетных сведениях, пересматривается их содержание, исключаются дублирующие и ненужные для оперативной работы показатели. Такие мероприятия позволят намного сократить работу цехов по составлению параллельной отчетности (табл. 29). Таблица 29. Табель внутризаводской отчетности  Документация Первичная документация служит основой для учета и контроля хозяйственной деятельности предприятий. Качество и своевременность текущего учета и отчетности предопределяются качеством и своевременным составлением документов. Небрежность в оформлении документов, неясности и другие дефекты в них, а также задержка в представлении документов отрицательно влияют на достоверность и оперативность учетных данных. Документы, предполагаемые к использованию на предприятии, должны быть подобраны в папку или альбом, а затем записаны в перечень с указанием, в каком количестве экземпляров составляется тот или иной документ, для кого и для какой цели. Перечень документов составляется по отдельным участкам работ (по учету материалов, по учету заработной платы и т. д.). В этих перечнях не дается подробного описания документов, так как в сборниках (альбомах) форм унифицированной документации содержатся характеристика каждого документа и указания о порядке его применения на предприятии. Перечень документов можно составить примерно по следующей форме (табл. 30). Таблица 30. Перечень документов  Составленные перечни документов используются при определении объема работы, при распределении ее между группами и отдельными исполнителями учетного аппарата и для других целей. Документооборот На каждом предприятии из месяца в месяц выписываются и оформляются тысячи и десятки тысяч первичных документов. Все эти документы должны быстро поступать в бухгалтерию. Только в этом случае возможно осуществление действенного контроля за хозяйственной деятельностью предприятия и обеспечение своевременной и обоснованной сигнализации об отклонениях от плана и влияние на ход выполнения плановых заданий. Оформление хозяйственных операций документами происходит на многих рабочих местах, различных участках и в звеньях предприятия. Большинство первичных документов составляется не учетными работниками, а лицами, непосредственно участвующими в совершении операций: мастерами, бригадирами, механиками, начальниками цехов, кладовщиками, агентами и другими работниками. Организация и планирование учетного процесса предполагает полную увязку работы учетного аппарата со всеми оперативными работниками. Это является очень важным, поскольку работа учетного аппарата срывается иногда по вине работников, оформляющих первичную документацию и составляющих отчетные сведения. Учетный аппарат в своей работе находится в большой зависимости от этой группы работников, от того, насколько правильно и своевременно они оформляют операции документами и насколько своевременно эти документы передаются в бухгалтерию. Отсутствие четко установленной ответственности за оформление операций документами и сроки передачи их в учетный аппарат не только мешает своевременному осуществлению контроля, но и создает неравномерную загрузку учетного аппарата, оставляя основную массу работы на конец месяца и удлиняя сроки составления отчетности. Поэтому в мероприятиях по организации и планированию учетной работы одним из важных вопросов является установление четких взаимоотношений учетных работников с материально-ответственными и другими работниками, связанными с первичной документацией, учетом и отчетностью. С этой целью необходимо четко определить, кто персонально, где и когда именно должен оформлять те или иные хозяйственные операции соответствующими документами, а также указать, когда и кому эти документы должны быть сданы и когда, кем эти документы затем группируются и записываются в учетные регистры. Движение документов с момента их составления и поступления в бухгалтерию до передачи в архив после обработки и записи их в учетные регистры принято называть документооборотом. Документооборот оформляется схемами, в которых перечисляются все первичные, накопительные и группировочные документы, исполнители и работы, связанные с их оформлением и обработкой, а также устанавливаются сроки прохождения этих документов через каждый этап обработки, сроки передачи документов одними исполнителями другим. Руководители учета некоторых предприятий не придают должного значения документообороту. Надо признать, что вопросы о документообороте в учетной литературе не получают достаточного освещения. Между тем многие недостатки, имеющие место в документировании хозяйственных операций и в сдаче документов по назначению и в их обработке, зависят от правильно организованного документооборота. Схемы документооборота целесообразно разрабатывать по учету всех важнейших операций предприятия. Приведем примерную схему документооборота по учету заработной платы рабочих-сдельщиков. Такие схемы являются достаточно наглядными и вполне доступными для понимания рабочими и служащими предприятий. Каждый из исполнителей легко находит в них свои функции и функции своих смежников, от которых зависит его нормальная и своевременная работа. Схемы документооборота облегчают организацию контроля за ходом выполнения учетной работы. По ним можно установить, какая операция, когда, кем и каким документом оформляется и в какой срок выполняется та или другая работа, и вовремя принимать меры к устранению причин этих отклонений. Кроме того, разработка таких схем дает возможность обнаружить недостатки в организации документооборота и устранить их. Правильно организованный документооборот уменьшает число операций и звеньев, через которые проходит документ, позволяет избежать возвратных движений, ускоряет тем самым движение документа. Разработка схемы документооборота по важнейшим, постоянно повторяющимся операциям предприятия является делом несложным, но тщательно продуманная организация документооборота оказывает значительное влияние на сроки выполнения учетных работ и составления отчетности. Схемами устанавливаются четкие взаимоотношения учетного аппарата с материально-ответственными и другими работниками. Они служат дисциплинирующим и мобилизующим средством в осуществлении плана организации учетной работы предприятия. Полезность и необходимость составления схем документооборота еще и в том, что по ним осуществляется взаимный контроль за своевременным оформлением и сдачей документов и по ним можно обнаружить наличие встречных и возвратных движений документов, излишних операций, устранение которых сокращает путь движения документа и освобождает исполнителей от излишней и ненужной учетной работы. Пересмотр и перестройка существующей организации документооборота поможет многим руководителям учета более целесообразно построить документооборот, улучшить организацию учетного процесса и усилить контроль за хозяйственной деятельностью предприятия. Правильно организованный документооборот гарантирует своевременное получение учетным аппаратом первичных документов и быстрое отражение хозяйственных операций в учетных регистрах, что усилит контроль за хозяйственной деятельностью предприятия и будет способствовать использованию учетных данных в целях руководства и управления хозяйством. После обработки все документы, учетные регистры и отчеты сдаются для хранения в архив. Архив учетных документов принято делить на текущий и постоянный. В текущем архиве хранятся отработанные документы текущего отчетного периода. К ним относятся кассовые отчеты и выписки из счетов банков с документами, сменные рапорты, рабочие наряды, требования, приходные ордера, а также журналы-ордера, ведомости к ним, карточки, книги. Постоянный архив составляет неотъемлемую часть общего архива предприятия, в котором документы, учетные регистры и отчеты прошлых лет хранятся в течение сроков, предусмотренных указаниями архивных органов. Организация синтетического и аналитического учета осуществляется на основе единого плана счетов бухгалтерского учета, положений и инструкций по учету важнейших хозяйственных операций. Единый план счетов создает условия для осуществления единства методологии бухгалтерского учета однородных хозяйственных средств, их источников и хозяйственных операций, а также обеспечит применение единой экономической характеристики однородных групп счетов вне зависимости от вида деятельности. Кроме того, единый план счетов облегчит работу по подготовке учетных кадров, по руководству и организации бухгалтерского учета на предприятиях. Организация аналитического учета зависит от особенностей и конкретных условий работы того или другого предприятия. В нашей практике построение аналитических регистров, взаимосвязь их с регистрами синтетического учета, а также способы отражения в них записей строго не регламентируются. Это создает широкие возможности для приспособления аналитического учета к условиям работы предприятия и использования новейших и более рациональных приемов техники бухгалтерского учета. При компьютеризации учета в первую очередь должны быть разработаны программы для наиболее трудоемких бухгалтерских работ. По учету заработной платы: • начисление заработка по первичным документам и составление накопительных карт; • составление платежных и расчетно-платежных ведомостей и расчетных листов; • составление и подсчет ведомостей – сводные данные по расчетам с рабочими и служащими и заработной плате по ее составу и категориям работающих. По учету товарно-материальных ценностей: • таксировка приходных и расходных документов; • группировка прихода и расхода материалов, предметов в разрезе складов, синтетических счетов, учетных групп, составления ведомостей по их движению и подсчет итогов по этим регистрам; • составление ведомостей на поступившие материалы со стороны и расчеты с поставщиками; • составление ведомости распределения расхода материалов; • таксировка и подсчет остатков материалов по книгам остатков или составление оборотных ведомостей по складам и сводной по предприятию; • составление ведомости на удержания за инструмент с конкретных виновников его порчи; • учет движения готовых изделий на складах и составление оборотных ведомостей или таксировка и подсчет остатков готовых изделий по книге остатков; • выписка счетов-фактур покупателям; • составление ведомостей на отпуск, отгрузку и реализацию продукции и расчетов с покупателями; • подсчет ведомостей и журнала-ордера на отпуск, отгрузку и реализацию материальных ценностей и услуг; • составление сличительных инвентаризационных ведомостей. По учету производства и калькулированию продукции основного и вспомогательного производства: • распределение заработной платы и материалов по направлениям; • группировка общепроизводственных и общехозяйственных расходов и их распределение; • оценка остатков незавершенного производства; • товарный выпуск с оценкой его по себестоимости прошлого года, по плановой и фактической себестоимости отчетного года; • учет брака в производстве для бухгалтерских и оперативных целей; • учет движения деталей производства; • составление нормативных калькуляций себестоимости продукции; • составление сводных документов по учету затрат на производство. По учету финансовых операций: • группировка кассовых и банковских операций, а также и подсчет их; • подготовка банковских документов (выписка платежных поручений, платежных требований и т. д.). При планировании учетного процесса важным вопросом является определение содержания и объема учетной работы, а также выявление существующих сроков и приемов выполнения этой работы каждым исполнителем. Для этого необходимо на предприятиях предварительно установить круг работников, связанных с документацией, учетом и отчетностью. С этой целью по каждой группе бухгалтерии, цеху и другим звеньям предприятия составляется перечень должностей и фамилий всех вышеназванных работников. После составления такого перечня инвентаризуется вся учетная и отчетная работа по каждому отдельному исполнителю: выясняются и описываются все учетные работы, начиная с учетных функций материально-ответственных лиц (мастеров, кладовщиков, заведующих складами, экспедиторов и т. п.), учетных и других работников и кончая процессом составления отчета, анализа хозяйственной деятельности, техникой вручения или отправкой отчета по назначению. Первоначальная инвентаризация учетной и отчетной работы производится самими исполнителями. Каждому исполнителю, включенному в перечень, поручается описать в специальном бланке исполняемую учетно-отчетную работу с указанием ее содержания, примерного объема, сроков и способов выполнения. Для инвентаризации учетной и отчетной работы можно использовать опись следующей формы.