|

||||

|

|

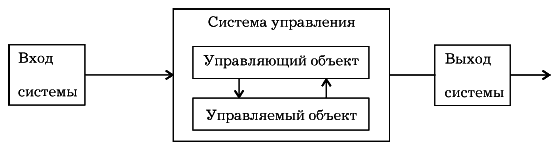

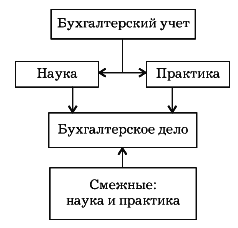

Глава 1Бухгалтерское дело и требоания к профессионализму бухгалтера 1.1. Сущность бухгалтерского делаДля управления хозяйствующим субъектом, особенно на современном этапе, характерно возникновение больших и сложных проблем. Каждая проблема состоит из множества более мелких, взаимосвязанных между собой проблем. При их решении необходимо учитывать все взаимосвязи и взаимозависимости с использованием системного подхода, предназначенного для лучшего понимания проблемы, более точной ее постановки, выбора лучших вариантов. Система – фундаментальное понятие кибернетики. Слово «система» происходит из греческого языка, оно означает целое, состоящее из частей. Это понятие уже давно употребляется и в научной литературе, и в повседневной жизни, причем в самых различных значениях. В самом общем смысле система – это упорядоченная совокупность взаимосвязанных и взаимодействующих элементов. Функционирование системы в значительной степени определяется ее структурой. Под структурой системы понимается строение, расположение, порядок или качественно определенное и относительно устойчивое единство элементов и их отношений. Структура системы устанавливается путем выявления ее состава, исследования ее частей или элементов, неделимых в определенных условиях. При этом понятия части системы или подсистемы и элемента системы могут выступать совершенно различными по содержанию и могут оказаться одним и тем же объектом. Различия между ними определяются уровнем исследования. Подсистема – это выделенная по какому-либо признаку часть системы. Элементом же системы называется ее часть, неделимая с точки зрения решаемой задачи и выполняющая специфическую функцию. При изучении структуры системы необходимо стремиться к тому, чтобы ее элементы имели достаточно четкую внутреннюю структуру и обладали устойчивостью более высокой, чем система в целом. Необходимо ввести еще одно понятие – система управления. Управление является целенаправленным действием, оно может осуществляться при наличии по крайней мере двух объектов или двух элементов данного объекта, в результате взаимодействия которых поведение одного из объектов становится целенаправленным. Один из объектов должен быть управляющим, а другой – управляемым. Управляющий объект оказывает такое воздействие на управляемый, при котором последнему необходимо изменить свое поведение, чтобы достичь определенной цели. В то же время управляющий объект получает информацию о состоянии управляемого объекта. Воздействие на управляемый объект осуществляется с помощью специальных методов и средств. Оценка же его поведения производится с помощью механизма обратной связи. Следовательно, система управления – это совокупность методов и средств, определяющих и организующих динамическое воздействие на управляемый объект с получением обратной информации о переходе последнего из одного статического состояния в другое (рис. 1).  Рис. 1. Система управления Система управления (рис. 1) представляет собой единство управляющего объекта (субъект управления) и управляемого объекта, которые, в свою очередь, могут быть системами, состоящими из множества элементов. На схеме приведены основные составные части системы управления, без которых или отсутствия хотя бы одной их них системы управления не существует. Вход системы представляет собой воздействие внешней среды на систему, а выход– воздействие со стороны системы на внешнюю среду. Все воздействия на систему можно разделить на неуправляемые и управляемые. Неуправляемые воздействия, или возмущения, воздействуют на систему независимо от ее состояния и цели управления. Управляемые предназначаются для преобразования всех входных величин в такие выходные величины, которые обеспечивали бы поведение системы управления в соответствии с возложенными на нее функциями. Поскольку системы имеют пространственную протяженность, а управляющие воздействия и преобразование объекта не совпадают во времени, то в системе управления должны обеспечиваться передача, хранение и преобразование управляющей и осведомительной информации. Для этого между системой и средой и внутри системы имеются каналы связи, содержащие устройства для хранения и переработки информации. Информация является средством управления, и ее количество и качество оказывают существенное влияние на эффективность управления. Чем больше информации используется для выработки решений, тем они точнее. Сущностью учетной системы является то, что она содержит в себе основную информацию, поступающую из управляемого объекта в управляющий. Именно благодаря учетной информации управляющий объект может выполнять все виды контроля за управляемым объектом (предварительный, текущий и последующий) и к тому же осуществлять связь с внешней средой на входе и выходе системы. Таким образом, систему учета можно считать аналогичной системе управления. Основными элементами системы учета являются оперативный, бухгалтерский и статистический учет, которые обладают определенными свойствами. Свойства систем представляют собой способы отражения в человеческом сознании объективных законов окружающего нас материального мира. Свойства вещей бесконечно разнообразны, так же разнообразны и их отношения. Исследователь отбирает в системе такие свойства объектов и отношения между ними, которые необходимы для решения поставленной задачи. Так, например, на предприятии имеется определенная система документации. Поставлена задача изучить учетную документацию, которую необходимо выделить из технической, плановой и других видов. В свою очередь, между видами документации существуют определенные связи, например учетная документация подразделяется на документацию оперативного, бухгалтерского (финансового или управленческого), статистического учета. Документация бухгалтерского учета состоит из документов по учету материальных ценностей, труда и заработной платы, производства и т. д., между которыми существуют взаимосвязи. Составление и обработка документации осуществляются в соответствующих структурных подразделениях предприятия. В этом случае также необходимо определить связи между этими подразделениями. Следовательно, предел деления системы определяется постановкой задачи и принятым в ней масштабом измерения. Так, если рассматривать систему документации цеха, за элементы системы можно принять документацию участков, если же рассматривать систему документации предприятия, элементами могут быть документация цехов, отделов и т. д. Необходимо подчеркнуть, что элемент системы представляет собой не только отдельную вещь, но и элементарное отношение. Так, например, учетная документация и работники, занятые ее обработкой, представляют собой учетный аппарат, т. е. качественная работа учетного аппарата зависит от таких элементов, как документ и учетный работник. Часть документов при определенной задаче принимается в качестве неизменных так же, как и их отношения с другими элементами. Такие элементы называются параметрами системы. Элементы системы взаимосвязаны между собой. Часть элементов может быть связана не только с элементами данной системы, но и с элементами других систем. Такие элементы называются входами и выходами системы в зависимости от того, воздействует ли на них другая система или они воздействуют на нее. Если число элементов в системе велико, чтобы с ними можно было успешно работать, нужно применить специальный прием упорядочения этих элементов, т. е. определить структуру элементов системы по необходимому признаку. Исходя из сказанного можно утверждать, что основными свойствами любой системы управления, в том числе и учетной системы хозяйствующего субъекта, являются: • целостность – комплекс объектов системы обладает общими свойствами и поведением; • делимость – систему можно расчленить на элементы; • изолированность – комплекс объектов, образующих систему, и связи между ними можно отграничить от их окружения и рассматривать изолированно. Изолированность систем является относительной, поскольку комплекс объектов, образующих систему, общается со средой через входы и выходы; • определимость – каждая составная часть системы может быть отделена от других составляющих; • множественность – каждый элемент системы обладает своим собственным поведением и состоянием, отличным от поведения и состояния других элементов и системы в целом; • иерархичность – каждая система, в свою очередь, является подсистемой системы более высокого уровня; • управляемость – наличие в системе управляющего и управляемого объекта. Свойства систем многообразны, и любая рассматриваемая система, кроме основных свойств, обладает еще и специфическими. Наука о бухгалтерском учете находится в системе экономических, юридических наук и кибернетики. Как известно, любая наука использует собственную методологию и организацию. До настоящего времени составной частью бухгалтерского учета являлся элемент «организация бухгалтерского учета». Однако данный элемент существует, по нашему мнению, только в условиях статического, стабильного поведения учетной системы предприятия. Элемент «бухгалтерское дело» включает в себя подэлемент «организация бухгалтерского учета». Данное положение определяется следующими условиями: • жизненный цикл предприятия проходит несколько стадий – образование, реорганизация, ликвидация; • каждая стадия жизненного цикла определяет состояние бухгалтерского дела; • организация бухгалтерского дела зависит от структуры и организационно-правовых форм хозяйствующего субъекта; • внутренняя, входная и выходная учетная информация постоянно меняет свои параметры. Таким образом, бухгалтерское дело – это организация внутренней, входной и выходной учетной информации в условиях динамического изменения параметров хозяйствующего субъекта. Предметом бухгалтерского дела являются организационно-правовые процедуры управления учетной системой и учетным аппаратом на всех стадиях жизненного цикла функционирования предприятия (организации). На рис. 2 представлено место бухгалтерского дела в системе бухгалтерского учета как связующее звено между наукой и практикой. Известно, что зачастую существует разрыв между наукой и практикой бухгалтерского учета, между требованиями нормативных актов и практического их применения, между требованиями контролирующих органов и законодательством, между требованиями разных законодательных и подзаконных актов, касающихся бухгалтерского учета. Считаем, что развитие научно-практических основ бухгалтерского дела в нашей стране позволит готовить профессиональных учетных работников в соответствии с требованиями, которые постоянно растут в сегодняшнем мире.  Рис. 2. Место бухгалтерского дела в системе бухгалтерского учета 1.2. Основные требования к навыкам и знаниям бухгалтераВ современном динамическом мире развитие обучения бухгалтеров представляет собой нелегкую задачу. Происходят глубокие изменения, обусловленные глобализацией предпринимательской деятельности; созданием стратегических экономических и торговых союзов; быстрыми темпами развития и использования информационной технологии; ростом государственного и административного регулирования; резкими изменениями в поведении потребителей. Постоянно меняющиеся политические, социальные и экономические условия и неопределенность будущих условий заставляют преподавателей по-новому взглянуть на процесс обучения и постоянно пересматривать программы профессиональной и учебной подготовки бухгалтеров. Международной федерацией бухгалтеров на сессии ООН был представлен доклад «Обучение бухгалтерскому делу: некоторые потребности на 2000 г. и последующий период». Настоящий доклад применим и к сегодняшнему времени. В настоящем документе кратко излагаются требования, предъявляемые к обучению бухгалтерскому делу. Первая часть документа посвящена рассмотрению навыков и знаний, необходимых бухгалтерам. Во второй части рассматриваются конкретные аспекты программы обучения, которые могут использоваться для передачи требуемых знаний и навыков. Обучение бухгалтеров, конечной целью которого является подготовка высококвалифицированных специалистов, осуществляется в мире различными способами, начиная с системы, при которой все формальное образование основано на обучении в высших учебных заведениях, например университетах, без участия профессиональных органов и без получения практического опыта и кончая системой, при которой разработка и обеспечение всего формального образования обеспечивается каким-либо профессиональным органом в сочетании с практическим опытом, приобретаемым в рамках стажировок. Общей для всех программ является осознанная необходимость включения все большего числа технических материалов для решения сложных задач, связанных с предпринимательской деятельностью. Очевидно, однако, что ни один дипломированный специалист не владеет таким объемом знаний и навыков, как опытный высококвалифицированный бухгалтер. Для приобретения и сохранения квалификации профессионального бухгалтера необходим процесс непрерывного повышения квалификации. Процесс обучения на основе существующих учебных программ в области бухгалтерского дела зачастую определяется и оценивается с точки зрения владения принципами, стандартами, понятиями и фактами. В отличие от медицины или юриспруденции, такой подход, предусматривающий «передачу комплекса знаний», традиционно лежал в основе обучения бухгалтеров. В программах, направленных на изучение бухгалтерского дела, должны учитываться три аспекта: процесс, содержание и восприятие. Процесс обучения должен быть направлен на развитие способностей к определению проблем; поиску возможностей; поиску необходимой информации; анализу и толкованию информации; поиску разумного решения из числа возможных альтернатив. Учащиеся должны быть не просто пассивными получателями информации, а активными участниками процесса обучения. Необходимо поощрять обучение на основе практической деятельности и групповой работы, причем существенное значение имеет новаторское использование технологии. Программа обучения должна закладывать основу для повышения квалификации. Развитие понимания базовых концепций и принципы в различных обстоятельствах имеют решающее значение для непрерывного обучения. Процесс обучения при повышении квалификации не ставит целью запоминание правил и положений и простое накопление знаний. Основа, на которой должно строиться непрерывное образование, может быть разделена на два компонента: навыки и знания. Для того чтобы стать опытными профессионалами, дипломированные бухгалтеры должны обладать навыками ведения переговоров, межличностного общения, интеллектуальными, коммуникационными, профессиональными и личностными навыками. Коммуникационные навыки будут иметь особенно важное значение для бухгалтера по многим причинам. Возрастают взаимосвязи делового мира, расширяются корпоративные структуры, становится больше людей, представляющих различные культуры и дисциплины в рамках организации. Тенденция к специализации будет усиливать взаимозависимость людей в интересах выполнения единых задач. Новейшие технологии, используемые сейчас повсеместно, приведут к расширению связей между компаниями и отраслями. Глобализация торговли, наблюдаемая в настоящее время, и рост числа пользователей, интересы которых должен удовлетворять бухгалтер, несомненно, потребуют общения людей на разном уровне (на уровне различных государств, культур и социально-экономических систем). К числу основных коммуникативных навыков относятся способность передавать и получать информацию; способность излагать, обсуждать и отстаивать взгляды; способность к эффективному чтению, восприятию и письму. Необходимо также обучение другим навыкам, таким как определение уместности общения, неречевые формы общения и общение с представителями различных общественных слоев и культур. Очень важны для высококвалифицированных специалистов навыки ведения переговоров, которые должны включать понимание значения и ограничений процесса переговоров, практики и процесса ведения переговоров. К интеллектуальным навыкам относятся следующие: • способность к познанию, абстрактное логическое мышление, индуктивное и дедуктивное мышление и критический анализ; • способность к определению неструктурированных проблем в незнакомой обстановке и применению навыков решения проблем в рамках совещательного процесса; • способность осознать комплекс фактов, которые зачастую являются неполными; • способность выявлять и предугадывать проблемы и находить приемлемые альтернативные решения; • способность к индуктивному мышлению и обоснованию каждого альтернативного решения. К числу навыков межличностного общения относятся следующие: • способность работать с другими людьми, особенно в группах, воздействовать на них, организовывать и поручать выполнение задач, мотивировать и стимулировать людей, а также противостоять конфликтам и разрешать их; • способность возглавить руководство в собственных фирмах при наличии необходимых управленческих навыков. Под личными навыками понимается развитие положительных человеческих качеств, таких как понимание, одухотворенность, соучастие, уважение. Преподаватели должны привить бухгалтеру понимание ценности благосостояния окружающих и научить его использовать это понимание в общении с другими людьми. Эти навыки необходимо прививать на самых ранних этапах обучения бухгалтеров. Развитие личных навыков на этапе обучения до получения квалификационного свидетельства обеспечивается включением их в качестве одной из целей обучения бухгалтеров. Наконец, в ходе обучения необходимо развивать следующие качества и навыки: новаторское мышление, стремление к исследованию и познанию, добросовестность, энергичность, мотивированность, последовательность, соучастие, способности руководителя, понимание социальной ответственности и стремление к повышению квалификации. Дипломированные бухгалтеры должны иметь общеобразовательную, организационно-деловую и специальную бухгалтерскую и аудиторскую подготовку. Общеобразовательная подготовка поможет им понять сложную взаимосвязь между их сферой деятельности и обществом и взаимодействовать с различными группами людей. В общеобразовательной подготовке присутствуют необходимые человеку ощущение широты идей, проблем и противодействующих экологических сил в мире; мировоззрение, гуманизм, а также – знание и понимание искусства, психологии, экономики и математики. Организационно-деловая подготовка также необходима бухгалтеру, поскольку благодаря ей бухгалтеры будут иметь представление об организации, условиях работы в ней, основных функциях и методах, а также существующей и будущей технологии. Они также должны располагать знаниями о деятельности деловых, государственных и некоммерческих организаций и условиях их функционирования, включая главные движущие силы и факторы воздействия; финансах, включая анализ финансовых ведомостей, финансовых инструментах и национальных и международных рынках капитала; межличностной и групповой динамике развития предпринимательской деятельности. Для успешной работы в области бухгалтерского учета необходимо прочное знание основ бухгалтерского дела. Это знание предполагает наличие способности к определению задач, проблем и возможностей; к определению, сбору, оценке, суммированию, проверке, анализу и толкованию финансовой и нефинансовой информации; к использованию данных и взвешенному подходу при решении реальных проблем. Основное внимание должно уделяться развитию аналитического и концептуального мышления на основе профессиональных стандартов. В дополнение к приобретению углубленных знаний в специализированных областях, таких как финансовый учет, управленческий учет, налогообложение, информационные системы, ревизия и учет в некоммерческих, государственных и международных предприятиях, учащийся должен углублять понимание следующих тем: • история бухгалтерского дела и бухгалтерской мысли; • содержание, структура и значение отчетности о деятельности организации для внутреннего и внешнего пользования, включая информационные потребности финансовых руководителей, и роль бухгалтерской информации в удовлетворении этих потребностей; • вопросы политики, экологических факторов и нормативного регулирования бухгалтерского учета; • этические и профессиональные функции бухгалтера; • обработка финансовой информации в организациях, включая роль информационных систем; • будущая роль автоматизированной информационной технологии; процессы контроля, обеспечивающие точность и последовательность финансовых данных; • налогообложение и его воздействие на финансовые и управленческие решения. Обучение бухгалтерскому делу можно разбить на четыре компонента: общее обучение основам деловой практики, обучение основам бухгалтерского учета и специализированное обучение бухгалтерскому учету. Обучение каждого бухгалтера должно предусматривать определенную минимальную подготовку по всем четырем областям. Один из предполагаемых подходов заключается в использовании трехэтапного учебного плана. Первый этап должен предусматривать общее обучение базовым предметам университетского курса, включая общеобразовательные дисциплины, которые имеют отношение к обучению бухгалтерскому делу, например обучение основам деловой практики. Второй этап– включать изучение концептуальных основ бухгалтерского дела, которое охватывало бы все области бухгалтерского учета. Третий этап – отражать курсы по различным аспектам бухгалтерского дела, в рамках которых изучалось бы применение общих принципов в специализированных областях бухгалтерского учета. Предполагаемый план общей подготовки бухгалтеров в системе высшего образования предусматривает развитие у лиц, изучающих бухгалтерское дело, необходимых навыков применения знаний, полученных в рамках изучения других дисциплин (история и наука), при решении практических проблем. Проблема общего образования должна развивать у учащихся способности к самостоятельному формулированию задач, абстрактному логическому мышлению и критическому анализу. Она предусматривает совершенствование их навыков составления письменных документов до такой степени, чтобы учащиеся могли делать это на уровне, приемлемом для профессиональных бухгалтеров, и давать им определенное представление о компонентах исследовательской работы. Таким образом, условия, в которых предстоит трудиться бухгалтерам, будут сильно отличаться от существовавших в прошлом из-за растущей глобализации деловой практики и высоких темпов технического прогресса. Определяющим элементом успешной деятельности в таких условиях будет способность быстро приспосабливаться к изменениям. Соответственно, для обеспечения эффективности этой программы обучения главное внимание в ней следует уделять развитию таких навыков, как способность к самообучению, общению и эффективной совместной деятельности. Бухгалтерам, возможно, потребуется находить уникальные решения нестандартных проблем. Именно в силу этого они должны обладать широкими знаниями, которые позволят им вырабатывать самые разные варианты решений. Страны Европейского сообщества оказывают существенное влияние на обучение и профессиональную подготовку бухгалтеров стран Центральной и Восточной Европы. Представители западно-европейских стран участвуют в проведении обширных программ обучения по принципам и методам учета, направленным на оказание преподавателям, бухгалтерам-практикам и учащимся помощи в понимании принципов учета, применяемых в странах с рыночной экономикой. Подготовка бухгалтера в стране Западной Европы характеризуется отсутствием единой европейской структуры бухгалтерского дела. Существует более 20 структур, поскольку в каждой стране есть свой собственный профессиональный орган. А в Великобритании, например, имеется по крайней мере шесть организаций профессиональных бухгалтеров. Отсутствие централизованной организации бухгалтерского дела имеет два основных негативных следствия: отсутствие координации и акцент на специфику страны. В рамках обучения бухгалтеров упор делается на законы и практику конкретной страны. В программах экзаменов основное внимание уделяется национальным законам и стандартам в области учета, национальному налоговому законодательству и практике, национальным правилам в отношении проведения ревизий и т. п. Основной целью квалификационных экзаменов в каждой стране является выдача квалификационных свидетельств, дающих право работать в качестве бухгалтера в этой стране. Квалификационные свидетельства подтверждают знания бухгалтеров в области учета, ревизорской деятельности, налогового законодательства и законодательства о компаниях, действующих в стране. Аттестационные экзамены посвящены проверке знания кандидатами правил. Количество правил (положения законов, стандарты в области бухгалтерского учета и т. д.) в последние годы очень возросло под влиянием растущей сложности деловой жизни (включая международный аспект); усилий по гармонизации в рамках ЕС; мер, принимаемых регулирующими органами в связи с использованием нетрадиционных методов учета. Для достижения свободы предпринимательства (один из принципов, на котором основывается общий рынок) бухгалтерам, получившим квалификационные свидетельства в одном из государств, следует разрешать работать по специальности во всех других государствах – членах ЕС. Вместе с тем это, вне всяких сомнений, недостижимо до тех пор, пока они полностью не согласуют законы и практику в области учета, ревизорской деятельности и налогообложения. Европейское сообщество приняло близкое к оптимальному решение предоставлять работу бухгалтерам, получившим квалификационные свидетельства в одном из государств-членов, после сдачи специального экзамена по праву и экзамена на знание языка этого государства. В восьмой директиве ЕС определяются минимальные требования в отношении квалификации лиц, имеющих право проводить ревизии компаний. Эти требования охватывают такие вопросы, как предмет проверки, практический опыт и независимость. В ст. 4 излагается основной принцип обучения: «Право проводить ревизии разрешается лицам, которые имеют полное среднее образование, завершили курс теоретического обучения, прошли практическую подготовку и сдали экзамен на профессиональную компетентность, соответствующий уровню выпускных экзаменов в высшем учебном заведении и организуемый или признаваемый государством». В ст. 6 перечисляется минимум подлежащих изучению дисциплин: ревизорская деятельность; анализ и критическая оценка годовых отчетов; общий бухгалтерский учет; сводные отчеты; производственный и управленческий учет; внутренняя ревизия; стандарты, относящиеся к подготовке годовых и сводных отчетов, методам стоимостной оценки балансовых статей, исчисления прибылей и убытков; юридические и профессиональные нормы, касающиеся ревизии. Также подлежат изучению: законодательство о компаниях; законы о несостоятельных должниках и связанные с этим процедуры; налоговое право; гражданское и торговое право; законодательство в области социального обеспечения и занятости; информационные и компьютерные системы; экономика предприятий, общая и финансовая экономика; математика и статистика; основные принципы финансового управления предприятиями. Федерация европейских бухгалтеров (ФЕБ) является объединением, представляющим профессиональные ассоциации бухгалтеров западно-европейских стран. В области обучения бухгалтеров она ограничивает свою деятельность изучением существующего положения. Она не издает руководящих принципов или рекомендаций. Требование о наличии у получающих квалификационные свидетельства бухгалтеров лиц практических знаний законодательства страны, в которой им выдается это свидетельство, обусловливает следующие особенности обучения: акцент не на международные, а на национальные право и практику; акцент не на базовые концепции, а на подробные правила; акцент не на долгосрочную, а на краткосрочную перспективу, поскольку получающие квалификационные свидетельства лица должны быть способны незамедлительно приступить к выполнению профессиональных функций. Университеты традиционно призваны обеспечивать удовлетворение потребностей общества в целом, а не той или иной группы работодателей, и учить студентов разбираться в широких проблемах, а не только лишь в проблемах, ограниченных узкими местными рамками. Особенности получения квалификационных свидетельств 1. Получающие квалификационные свидетельства лица не имеют университетского образования. Во многих западно-европейских странах, включая Бельгию, Ирландию, Испанию, Италию, Люксембург, Нидерланды, Соединенное Королевство, Францию и Швейцарию, можно получить квалификационное свидетельство бухгалтера, не имея университетского диплома. Вместе с тем доля получающих квалификационные свидетельства, не имеющих университетского образования, в последние годы заметно снизилась. Это отражает не столько желание бухгалтерских ассоциаций получать более качественное пополнение, сколько значительное увеличение числа выпускников средних школ, поступающих в университеты. 2. Получающие квалификационные свидетельства лица имеют ученые степени, однако в областях, не связанных с бухгалтерским учетом, например история или естественные науки. Такое положение широко распространено в Великобритании и Ирландии и практически не имеет места в остальных странах Западной Европы. 3. Получающие квалификационные свидетельства лица имеют ученые степени в связанных с бухгалтерским учетом областях, таких как бизнес или экономика, которые, как правило, включают бухгалтерский учет, ревизорскую деятельность, вопросы, связанные с налогообложением. На долю этой категории в Западной Европе приходится менее половины подготавливаемых квалифицированных бухгалтеров, в основном в Германии и Скандинавских странах. Восточно-европейские страны пытаются осуществить переход к рыночной экономике в гораздо более короткие сроки. Поэтому уровень развития бухгалтерского дела в этих странах коренным образом отличается от его уровня развития в Западной Европе, и бухгалтеры сталкиваются с проблемами иного порядка. В Восточной Европе не наблюдается нехватки квалифицированных и опытных бухгалтеров. Проблема состоит в том, что их квалификация и опыт связаны с функционированием командной экономики. На протяжении более половины столетия вплоть до 1989 г. роль бухгалтеров заключалась в обслуживании системы централизованного планирования путем выполнения инструкций центральных органов управления в отношении подготовки разнообразных бухгалтерских ведомостей, статистических отчетов, счетов различных фондов и т. д. Развитое и эффективно организованное бухгалтерское дело является одним из неотъемлемых элементов рыночной экономики. Бухгалтеры играют жизненно важную роль в представлении достоверной информации, требуемой для принятия огромного числа решений в отношении закупок, найма на работу и использования ресурсов, от которых зависит эффективность рыночной экономики. При системе централизованного планирования бухгалтеры были приучены выполнять инструкции, издаваемые центральными органами управления. Им не разрешалось действовать по своему усмотрению. Из-за этого некоторые западные наблюдатели характеризовали их деятельность как «счетоводство». В Западной Европе можно различить по меньшей мере четыре различных подхода к бухгалтерскому делу. Основными моделями являются: 1) английская модель, основой которой является рациональное и относительно независимое бухгалтерское дело, где каждый бухгалтер привык пользоваться своими профессиональными знаниями и здравым смыслом при решении сложных вопросов, преследуя конечную цель представления «верной и беспристрастной картины» состояния предприятия; 2) французская модель, основанная на централизованном управлении бухгалтерским делом относительно зависимыми бухгалтерами (по крайней мере по сравнению с Великобританией). Одной из основных черт является обязательное использование как в экономике, так и в бухгалтерском деле национального плана счетов; 3) немецкая модель, в основу которой положена деятельность немногочисленных, но высокообразованных бухгалтеров, которые привержены проведению в жизнь и толкованию принципов учета, закрепленных в законодательстве; 4) голландская модель, которая в некотором отношении аналогична немецкой модели (в том смысле, что в ее основу положена деятельность немногочисленных, но высокообразованных бухгалтеров), однако источником учетных принципов для голландского бухгалтера служит не законодательство, а предпринимательская экономика. Описанные выше четыре модели учета играют важную роль. Каждая западно-европейская страна быстро поняла, что если ей удастся убедить восточно-европейскую страну принять ее конкретную модель, она получит преимущество в конкурентной борьбе с другими западно-европейскими странами не только в области учета, но и в сфере торговли и промышленности в целом. Наиболее активными участниками этой борьбы являются Великобритания и Франция, за которыми следуют Германия и Нидерланды. Одним из основных инструментов в данном споре за право распространить собственную учетную систему на другие страны является организация обучения, предоставляемого бесплатно либо в значительной степени субсидируемого государством. Занятия крайне редко проходят на местных языках. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||