|

||||

|

|

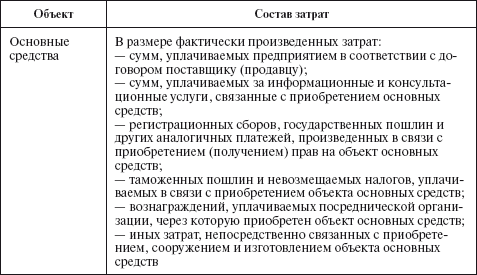

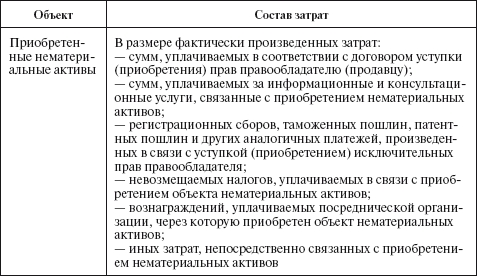

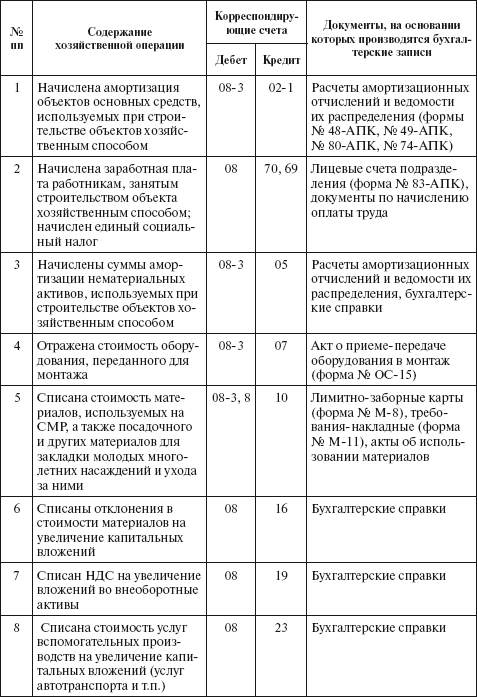

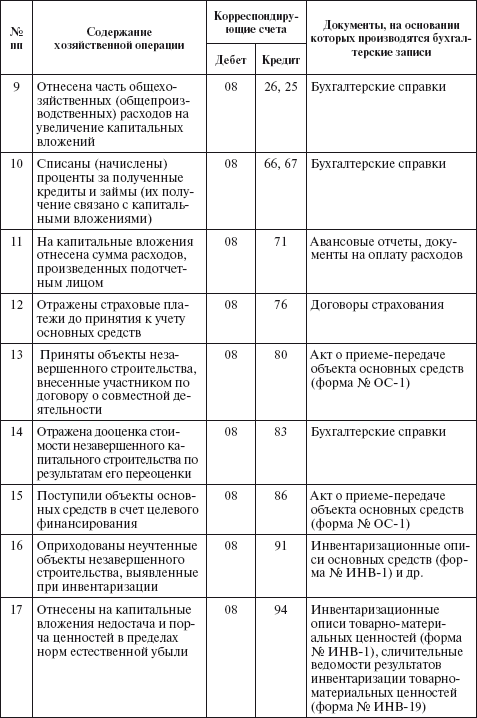

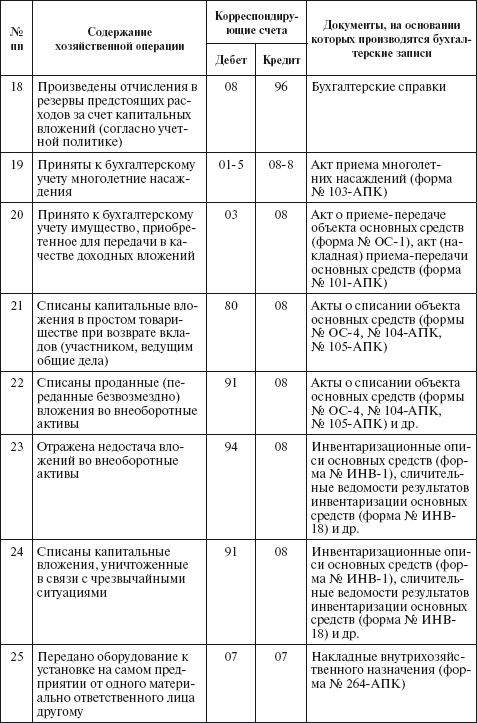

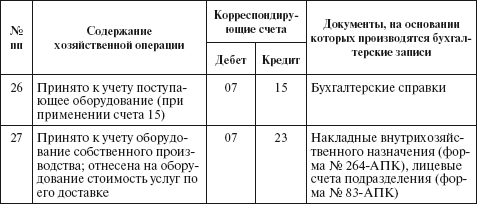

ГЛАВА 4Учет вложений во внеоборотные активы После изучения этой главы вы узнаете: !!! о понятии и классификации вложений во внеоборотные активы; !!! о синтетическом и аналитическом учете операций поступления основных фондов; !!! о поступлении основных фондов в счет вклада в уставный (складочный) капитал; !!! об учете поступления внеоборотных активов путем их приобретения за плату; !!! о приобретении объектов внеоборотных активов в обмен на другое имущество и их безвозмездном поступлении; !!! об отражении в учете операций поступления объектов основных средств при подрядном и хозяйственном способах ведения строительно–монтажных работ; !!! об отражении в учете капитальных вложений по формированию основного стада; !!! об отражении в бухгалтерском учете операций по закладке и выращиванию многолетних насаждений; !!! об учете оборудования к установке; !!! о типовой корреспонденции счетов по учету вложений во внеоборотные активы. 4.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ1. Налоговый кодекс Российской Федерации. 2. Федеральный закон «О бухгалтерском учете». 3. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации. 4. ПБУ 1/98 «Учетная политика организации». 5. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное приказом Минфина России от 20 декабря 1994 г. № 167. 6. Положение по бухгалтерскому учету «Учет расходов на научно–исследовательские, опытно–конструкторские и технологические работы» ПБУ 17/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 115н. 7. Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное письмом Минфина России от 30 декабря 1993 г. № 160. 8. Методические указания по инвентаризации имущества и финансовых обязательств. 4.2. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ВЛОЖЕНИЙ ВО ВНЕОБОРОТНЫЕ АКТИВЫ И ИХ КЛАССИФИКАЦИЯПод вложениями во внеоборотные активы (долгосрочными инвестициями, капитальными вложениями) подразумеваются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставный капитал других организаций. Капитальные вложения – необходимый элемент воспроизводства, который заключается в замене (восстановлении) основных фондов, если их дальнейшее использование физически невозможно или экономически нецелесообразно, либо в приобретении новых основных фондов и обеспечении данного процесса путем выделения соответствующих источников его финансирования. Капитальные вложения связаны: • с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы; • приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей; • осуществлением мероприятий по созданию и приобретению нематериальных активов; • осуществлением мероприятий по формированию основного стада продуктивного и рабочего скота; • осуществлением мероприятий по закладке и выращиванию многолетних насаждений; • приобретением земельных участков и объектов природопользования. Целями учета долгосрочных инвестиций выступают: • своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам; • обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств; • правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов; • контроль за наличием и использованием источников финансирования долгосрочных инвестиций. Организация строительства, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками. Расходы по содержанию застройщиков (по действующему предприятию – работники аппарата подразделения капитального строительства) производятся за счет средств, предназначенных на финансирование капитального строительства, и включаются в инвентарную стоимость вводимых в действие объектов. При выполнении строительных работ подрядным способом застройщик по отношению к подрядной организации выступает в роли заказчика. 4.3. ОРГАНИЗАЦИЯ УЧЕТА ОПЕРАЦИЙ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВДля учета операций, связанных с поступлением основных средств, используется балансовый счет 08 «Вложения во внеоборотные активы». Данный счет предназначен для обобщения информации о затратах организации в объекты, которые впоследс твии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах по формированию основного стада продуктивного и рабочего скота. По отношению к балансу счет 08 активный, калькуляционный. Дебетовое сальдо по этому счету отражает сумму фактических затрат по незаконченному строительству и приобретениям. По дебету счета 08 отражают фактические произведенные хозяйством затраты, подлежащие в соответствии с законодательством включению в первоначальную стоимость объектов внеоборотных активов. Оборот по кредиту счета 08 отражает списание фактических затрат, составляющих первоначальную стоимость сданных в эксплуатацию объектов, в корреспонденции со счетами 01 «Основные средства», 04 «Нематериальные активы», 03 «Доходные вложения в материальные ценности» и др. К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета: 1 «Приобретение земельных участков»; 2 «Приобретение объектов природопользования»; 3 «Строительство объектов основных средств»; 4 «Приобретение объектов основных средств»; 5 «Приобретение нематериальных активов»; 6 «Перевод молодняка животных в основное стадо»; 7 «Приобретение взрослых животных»; 8 «Закладка и выращивание многолетних насаждений»; 9 «Приобретение основных средств по лизингу»; 10 «Прочие вложения»[2]. Аналитический учет по счету 08 «Вложения во внеоборотные активы» осуществляется в разрезе затрат, осуществляемых хозяйством по каждому поступающему объекту основных средств. Аналитический учет вложений во внеоборотные активы ведется в ведомостях форм № 79–АПК и № 80–АПК. Аналитический учет должен быть построен таким образом, чтобы создавалась возможность обособления информации о затратах: • на строительные работы и реконструкцию, буровые работы, монтаж оборудования, приобретение оборудования, не требующего монтажа, а также на инструменты, инвентарь и др.; • формирование основного стада по видам животных, а в отдельных случаях – по породам; • закладку и выращивание многолетних насаждений – по видам, годам, местам нахождения; • приобретение нематериальных активов. Синтетический учет по счету 08 «Вложения во внеоборотные активы» ведется в журнале–ордере № 16–АПК. В конце каждого месяца кредитовые обороты по счету 08 переносят в Главную книгу. 4.3.1. Поступление внеоборотных активов путем их приобретения за платуЗа плату внеоборотные активы – объекты основных средств приобретаются на основании договоров купли–продажи (договоров поставки), в отношении объектов нематериальных активов на основании договора уступки (приобретения). Первоначальная стоимость объектов внеоборотных активов формируется из затрат, представленных в таблице. Таблица Затраты, входящие в первоначальную стоимость объектов внеоборотных актов   Приобретение оборудования, машин, инструмента, инвентаря и других объектов основных средств на основании договоров купли–продажи отражается по субсчету 08–4 «Приобретение объектов основных средств»; затраты по приобретению нематериальных активов – по дебету субсчета 08–5 «Приобретение нематериальных активов». 4.3.2. Поступление объектов основных средств при строительствеОбъектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями, объектами внешнего благоустройства и пр. Бухгалтерский учет операций по капитальному строительству ведется в порядке, установленном ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» и Положением по бухгалтерскому учету долгосрочных инвестиций. Строительно–монтажные работы (СМР) могут выполняться силами специализированных организаций (подрядный способ) или собственными силами организации–застройщика (хозяйственный способ). Юридической основой при первой форме взаимоотношений является заключаемый сторонами согласно действующим правилам договор подряда на капитальное строительство. К расходам, формирующим первоначальную стоимость объекта, вводимого строительством, относятся затраты на строительные работы, монтаж оборудования, приобретение оборудования, требующего и не требующего монтажа, инструмента, инвентаря и другие расходы в соответствии с утвержденной сметой на строительство. Заказчик–застройщик отражает соответствующие расходы по дебету субсчета 08–03 «Строительство объектов основных средств» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Расчеты между заказчиком и подрядчиком в процессе строительства могут осуществляться: • в форме промежуточных платежей за выполненные подрядчиком работы по этапам (конструктивным элементам) – на основании акта приемочной комиссии о приеме в эксплуатацию очереди, пускового комплекса и т.п.; • после завершения всех работ на объекте строительства – на основании утвержденного акта государственной приемочной комиссии о приеме в эксплуатацию законченного строительства. При хозяйственном способе ведения СМР на субсчете 08–3 «Строительство объектов основных средств» по каждому строящемуся или реконструируемому объекту открывается отдельный аналитический счет. На данных аналитических счетах хозяйство отражает фактически производимые им затраты по следующим статьям: • материалы; • основная оплата труда с отчислениями на социальные нужды; • затраты на эксплуатацию строительных машин и механизмов; • накладные расходы; • прочие затраты. По статье «Материалы» отражается стоимость фактически израсходованных в процессе ведения строительных и монтажных работ материалов. Статья «Основная оплата труда с отчислениями на социальные нужды» включает оплату труда и другие выплаты работникам, занятым на строительстве. Статья «Затраты на эксплуатацию строительных машин и механизмов» состоит из затрат на оплату труда работников, обслуживающих машины и механиз мы, потребляемую ими электроэнергию и горюче–смазочные материалы (ГСМ), амортизацию, аренду и т.д. Статья «Накладные расходы» представляет собой общие затраты на строительство, разделенные на каждый объект. Все остальные затраты включают в статью «Прочие затраты». 4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имуществоВнесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного) капитала уже существующей организации осуществляется учредителями (участниками) на основании учредительного договора. При этом единственным собственником переданного вклада в уставный (складочный) капитал является вновь созданное юридическое лицо. Денежная оценка основных средств, вносимых участниками общества с ограниченной ответственностью и принимаемыми в общество третьими лицами в уставный капитал общества, утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно. Денежная оценка основных средств, вносимых в оплату акций при учреждении акционерного общества, проводится по соглашению между учредителями. Эта оценка не может быть выше оценки рыночной стоимости имущества, выполненной независимым оценщиком. Согласно ст. 34 Федерального закона от 26 декабря 1995 г. № 208–ФЗ «Об акционерных обществах» привлечение независимого оценщика для оценки рыночной стоимости обязательно. В бухгалтерском учете в соответствии с Планом счетов поступление объектов основных средств в качестве вклада в уставный (складочный) капитал отражается записями: Дт 08 «Вложения во внеоборотные активы» Кт 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал»; Дт 01 «Основные средства», 04 «Нематериальные активы» Кт 08 «Вложения во внеоборотные активы». Первоначальная стоимость объектов внеоборотных активов, полученных по договору дарения (безвозмездно), формируется по дебету счета 08 «Вложения во внеоборотные активы» и слагается из их текущей рыночной стоимости на дату принятия к учету, расходов на доставку, если они оплачиваются принимающей стороной, и других расходов, связанных с подготовкой объекта к эксплуатации. Это отражается в учете записями: • на текущую рыночную стоимость поступившего объекта основных средств – в корреспонденции со счетом 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления»; • на расходы по доставке и приведению объекта в состояние, в котором он пригоден к использованию, – в корреспонденции со счетами расчетов, денежных средств и др. После ввода объекта основных средств в эксплуатацию (Дт 01 «Основные средства» Кт 08 «Вложения во внеоборотные активы») часть доходов будущих периодов (в сумме начисленной за отчетный период амортизации) признается доходами отчетного периода и отражается записью: Дт счета 98–2 «Безвозмездные поступления» Кт счета 91 «Прочие доходы и расходы». Первоначальной стоимостью объектов внеоборотных активов, приобретаемых в обмен на другое имущество, отличное от денежных средств, является стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость этих ценностей устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При этом в бухгалтерском учете должны быть сделаны следующие записи: Дт 91 «Прочие доходы и расходы» (90 «Продажи») Кт 10 «Материалы», 11 «Животные на выращивании и откорме»; Дт 62 «Расчеты с покупателями и заказчиками» Кт 91 «Прочие доходы и расходы» (90 «Продажи»); Дт 91 «Прочие доходы и расходы» (90 «Продажи») Кт 68 «Расчеты по налогам и сборам»; Дт 08 «Вложения во внеоборотные активы» Кт 60 «Расчеты с поставщиками и подрядчиками»; Дт 19–2 «Налог на добавленную стоимость по приобретенным ценностям» Кт 60 «Расчеты с поставщиками и подрядчиками»; Дт 60 «Расчеты с поставщиками и подрядчиками» Кт 62 «Расчеты с покупателями и заказчиками»; Дт 01 «Основные средства», 04 «Нематериальные активы» Кт 08 «Вложения во внеоборотные активы». 4.4. ОТРАЖЕНИЕ В УЧЕТЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПО ФОРМИРОВАНИЮ ОСНОВНОГО СТАДАК капитальным вложениям по формированию основного стада относят расходы: 1) по выращиванию хозяйством собственного молодняка продуктивных и рабочих животных в целях последующего перевода в основное стадо; 2) по приобретению хозяйством взрослых животных у сторонних организаций и физических лиц в целях увеличения поголовья основного стада. В первом случае капитальные вложения осуществляются посредством того, что часть активов предприятия, учитываемая на счете 11 «Животные на выращивании и откорме», теряет свой оборотный характер и переходит в состав основных средств. Для отражения в учете данной хозяйственной операции предназначен субсчет 08–6 «Перевод молодняка животных в основное стадо» счета 08 «Вложения во внеоборотные активы». По дебету данного субсчета отражается сумма балансовой стоимости молодняка, переводимого в основное стадо, в корреспонденции с кредитом счета 11. Аналитический учет по счету 08–6 строится таким образом, чтобы была возможность обособления информации о затратах по видам животных (крупный рогатый скот, лошади, свиньи и т.п.). Операция по включению молодняка животных в состав основных средств оформляется актом на перевод животных из группы в группу (форма № 214–АПК). Эта операция отражается записью по дебету счета 01, субсчет 4 «Скот рабочий и продуктивный» с кредита счета 08, субсчет 6 «Перевод молодняка животных в основное стадо». Затраты на выращивание молодняка животных в текущем году определяют исходя из полученного прироста живой массы с начала года до даты перевода в плановой оценке 1 килограмма (центнера) прироста или (в отношении молодняка животных, по которому прирост живой массы не определяется, например молодняка лошадей), исходя из плановой себестоимости 1 кормо–дня содержания животных и количества дней с начала года до даты перевода. После того как в конце года рассчитают фактическую себестоимость (затраты) выращивания молодняка животных, переведенных в течение года в основное стадо, на величину выявленной на счете 11 «Животные на выращивании и откорме» разницы делают дополнительную либо сторнировочную запись в дебет субсчета 08–6 «Перевод молодняка животных в основное стадо». Одновременно корректируют стоимость оприходованных животных, отраженную на субсчете 01–4 «Скот рабочий и продуктивный». Для отражения операций по приобретению взрослых животных у племзаводов и других организаций в целях увеличения основного стада предназначен субсчет 7 «Приобретение взрослых животных» счета 08. По дебету данного счета показывают все затраты, осуществляемые организацией в связи с приобретением животных, в корреспонденции с соответствующими счетами учета затрат: Дт 08–7 «Приобретение взрослых животных» Кт 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»; Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»; Дт 08–7 «Приобретение взрослых животных» Кт 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 10 «Материалы», 76 «Расчеты с разными дебиторами и кредиторами»; Дт 01–4 «Скот рабочий и продуктивный» Кт 08–7 «Приобретение взрослых животных». В случае безвозмездного получения животных в оценке по их рыночной стоимости дебетуется субсчет 08–7 «Приобретение взрослых животных» в корреспонденции с кредитом: • счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – по продуктивному скоту; • счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления» – по рабочему скоту. По счетам 08–6 и 08–7 на конец года может оставаться сальдо в сумме, обусловленной наличием незаконченных операций по формированию основного стада. 4.5. ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ЗАКЛАДКЕ И ВЫРАЩИВАНИЮ МНОГОЛЕТНИХ НАСАЖДЕНИЙДля отражения операций по закладке, выращиванию и уходу за молодыми многолетними насаждениями, планируемыми впоследствии к принятию в состав основных средств, в бухгалтерском учете предназначен субсчет 8 «Закладка и выращивание многолетних насаждений» счета 08 «Вложения во внеоборотные активы». Особенностью данного вида капитальных вложений является то, что, хотя процесс выращивания многолетних насаждений до момента приведения в состояние, в котором они пригодны для полноценного использования (начало плодоношения, смыкание крон деревьев полезащитных полос), может длиться несколько лет, затраты по закладке и выращиванию капитализируются ежегодно в сумме, накопленной по дебету счета 08, субсчет 8 «Закладка и выращивание многолетних насаждений». К данному субсчету может открываться группа аналитических счетов по видам многолетних насаждений (ягодники, сады, полезащитные лесополосы и т.п.), годам посадки, подразделениям хозяйства (отделения, бригады), порядковым номерам и местам нахождения посадок. Аналитический счет может быть назван, например, «Сад сливовый закладки 2003 года в бригаде №3». Статьи затрат, отражаемых по данному субсчету, аналогичны статьям растениеводческой отрасли. Фактически осуществляемые хозяйством затраты по закладке, выращиванию многолетних насаждений и уходу за ними в период с 1 января по 31 декабря текущего года отражаются по дебету субсчета 08–8. Затем по окончании года в сумме накопленных затрат они списываются в дебет счета 01, субсчет 5 «Многолетние насаждения» (аналитические счета по уходу за молодыми насаждениями). С момента, когда наступает возможность их полноценного использования в запланированных хозяйством целях, суммы затрат, отражаемых на аналитических счетах по уходу за молодыми насаждениями, переносят на аналитические счета по учету многолетних насаждений в эксплуатации. Документальное оформление осуществляется в акте приема многолетних насаждений и передачи их в эксплуатацию формы № 103–АПК или № 103а–АПК (по полезащитным полосам). В случае получения продукции от молодых насаждений до наступления момента их полноценного использования (плодоношения) полученную продукцию приходуют с кредита субсчета 08–8 в дебет счета 43 «Готовая продукция», а затраты по сбору урожая учитывают как затраты по уходу за молодыми насаждениями. 4.6. БУХГАЛТЕРСКИЙ УЧЕТ ЗЕМЕЛЬВ сельском хозяйстве земля – это универсальное средство производства. Земельные участки относятся к недвижимости и входят в состав внеоборотных активов. Но в отличие от всех прочих внеоборотных активов земельные участки являются объектами, стоимость которых не амортизируется, так как их потребительские свойства с течением времени не меняются, декапитализируются при списании. В настоящее время земли принадлежат сельскохозяйственным предприятиям на праве собственности, пользования или аренды. Это определяет организацию учета земельных участков и обусловливает их отражение на балансе или забалансовых счетах. Земельные участки приходуют в состав основных средств в результате их покупки, безвозмездного поступления, вклада в уставный капитал физическими лицами земельных долей и других операций. При этом стоимость земель оценивают следующими способами: 1) при покупке – по суммам фактически произведенных затрат; 2) при обмене на другое имущество – по балансовой стоимости имущества, обмениваемого на земельный участок; 3) при безвозмездной передаче – по рыночной цене на дату оприходования; 4) при внесении в уставный капитал – по обоюдной договоренности сторон. Если оценка стоимости земли одним из перечисленных способов невозможна, то оценку производят исходя из нормативной цены земли. Первичный учет земель осуществляется в акте на оприходование земельных угодий (форма № 111–АПК). Аналитический учет ведется по видам угодий: 1) сельскохозяйственные угодья: пашня, многолетние насаждения, пастбища, сенокосы, залежь; 2) земли, находящиеся на стадии мелиоративного строительства; 3) земли, находящиеся на стадии восстановления плодородия; 4) лесные площади и древесно–кустарниковые насаждения (полезащитные полосы, древесно–кустарниковая растительность на землях сельскохозяйственного назначения); 5) земли под водой (под реками и ручьями, озерами, водохранилищами, прудами и др.); 6) земли под дорогами, прогонами и просеками; 7) земли под общественными дворами, улицами и площадями и прочими общественными постройками; 8) прочие земли. В сельскохозяйственном производстве детализация учета земель может осуществляться по севооборотам, сенокосооборотам и пастбищеоборотам, полям, участкам, садам, виноградникам, ягодникам и т.д. Оприходование и выбытие земельных участков отражаются следующими бухгалтерскими записями: Дт 08–1 Кт 60 – приобретено право собственности на землю на основании договора купли–продажи; Дт 01 Кт 08–1 – зачислен на баланс по акту участок земли; Дт 08–1 Кт 76–9 – начислена задолженность физическим лицам, возникшая при приобретении земельных долей; Дт 01–6 Кт 73–3, – внесены земельные доли в качестве вклада в 75–1 уставный капитал организации; Дт 01 Кт 98 – оприходованы земельные участки в результате безвозмездной передачи; Дт 62 Кт 91 – начислена задолженность за реализованное право собственности на земельный участок; Дт 91–2 Кт 01 – списан на реализацию земельный участок. Типовая корреспонденция счетов по учету вложений во внеоборотные активы     Ключевые словаВложения во внеоборотные активы. Застройщик. Капитальное строительство. Капитальные вложения. Многолетние насаждения. Нормативная цена земли. Строительство подрядным способом. Строительство хозяйственным способом. Формирование основного стада. Контрольные вопросы и задания1. Что относят к вложениям во внеоборотные активы? 2. С какой целью ведут бухгалтерский учет вложений во внеоборотные активы? 3. На каком счете учитываются вложения во внеоборотные активы? 4. Назовите субсчета счета вложений во внеоборотные активы. 5. Где ведется синтетический и аналитический учет по счету вложений во внеоборотные активы? 6. Включаются ли расходы по доставке животных в фактическую стоимость их приобретения? 7. Какими документами оформляется перевод молодняка животных в основное стадо? 8. В чем отличие учета операций по строительству, осуществляемому подрядным способом, от операций по строительству хозяйственным способом? 9. Начисляется ли амортизация по земельным участкам? 10. Как осуществляется учет земель на сельскохозяйственных предприятиях? Тесты1. Нормативным документом, регулирующим отражение в бухгалтерском учете операций по учету вложений во внеоборотные активы, выступает: а) ПБУ 6/01; б) ПБУ 4/99; в) ПБУ 2/94. 2. По каким объектам вложений в основные средства амортизация не начисляется: а) продуктивному скоту; б) земле; в) оборудованию к установке. 3. Первоначальная стоимость объектов внеоборотных активов, полученных безвозмездно, формируется: а) по текущей рыночной стоимости на дату принятия к учету; б) по восстановительной стоимости по балансу инвестора; в) по согласованной сторонами стоимости. 4. К затратам по формированию основного стада относятся затраты: а) по выращиванию молодняка животных; б) по выращиванию кормовых культур, идущих на корм основному стаду; в) по приобретению племенных животных у сторонних организаций. 5. Сальдо по счету 08 «Вложения во внеоборотные активы» рассчитывается как: а) сумма сальдо на начало и конец периода, деленная на два; б) сумма сальдо на начало периода плюс дебетовый оборот за период минус кредитовый оборот за период; в) сумма сальдо на начало периода плюс кредитовый оборот за период минус дебетовый оборот за период. 6. Внесение объектов вложений во внеоборотные активы в качестве взноса в уставный капитал отражается: а) по кредиту счета 75; б) по дебету счета 75; в) по кредиту счета 08. 7. После оприходования вложений во внеоборотные активы, полученных безвозмездно, и ввода объекта основных средств в эксплуатацию часть доходов будущих периодов признается доходами отчетного периода: а) в сумме, пропорциональной – 1/12стоимости объекта основных средств; б) в сумме, равной 100%-ной стоимости данных вложений; в) в сумме начисленной амортизации по объекту основных средств за отчетный период. 8. При хозяйственном способе строительства затраты группируются на отдельном аналитическом счете, при учете которых выделяют одну из статей: а) амортизацию; б) накладные расходы; в) проценты за кредит. 9. При приобретении земельных долей у физического лица в учете возникла задолженность данному лицу, которую следует отразить проводкой: а) Дт 08–1 Кт 76–9; б) Дт 01–6 Кт 76–9; в) Дт 08–1 Кт 75–1. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||