|

||||

|

|

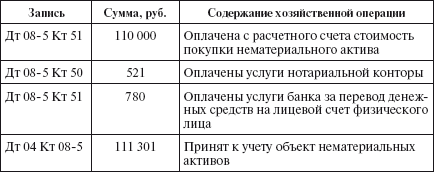

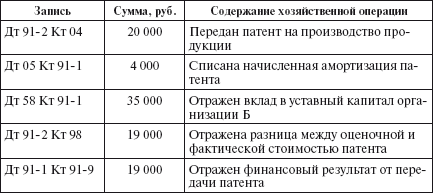

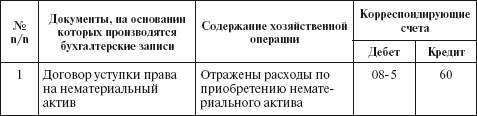

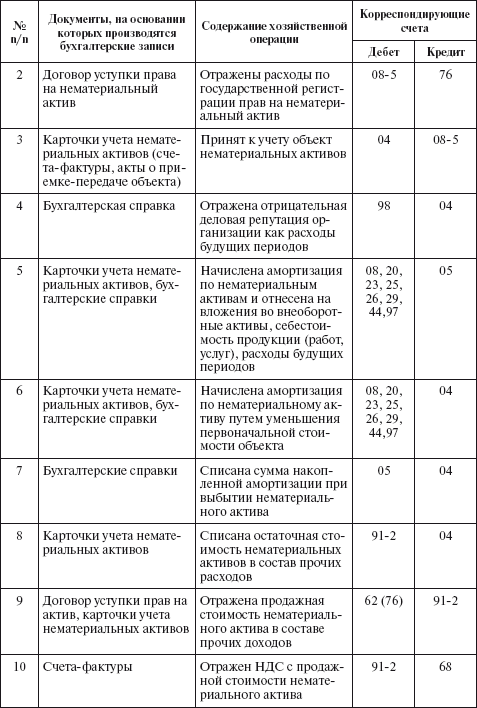

ГЛАВА 2Учет нематериальных активов После изучения этой главы вы узнаете: !!! о том, что такое оценка и принятие к учету нематериальных активов; !!! о порядке учета поступления нематериальных активов; !!! о правилах учета амортизации нематериальных активов; о списании нематериальных активов; !!! о том, что собой представляют деловая репутация и организационные расходы организации; !!! о типовой корреспонденции счетов по учету нематериальных активов. 2.1. ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ1. Гражданский кодекс Российской Федерации. 2. Налоговый кодекс Российской Федерации. 3. Федеральный закон «О бухгалтерском учете». 4. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации. 5. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденное приказом Минфина России от 27 декабря 2007 г. № 153н. 6. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина от 13 июня 1995 г. № 49. 7. План счетов бухгалтерского учета финансово–хозяйственной деятельности организации и Инструкция по его применению. 2.2. ПОНЯТИЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ, ИХ ОЦЕНКА И ПРИНЯТИЕ К УЧЕТУНематериальные активы – обобщающее понятие, применяемое для обозначения группы активов, не являющихся физическими (вещественными) объектами, но имеющих стоимостную (денежную) оценку. К таким активам относят: 1) произведения науки, литературы и искусства; 2) программы для электронных вычислительных машин – объективная форма совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств; 3) программы для ЭВМ базы данных – объективная форма представления и организации совокупности данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных; 4) изобретения, полезные модели; 5) селекционные достижения, секреты производства (ноухау); 6) товарные знаки и знаки обслуживания – обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических и физических лиц; 7) деловая репутация фирмы (гудвил), которую определяют расчетным путем как разницу между суммой, уплачиваемой продавцу за организацию (имущественный комплекс), и суммой всех активов и обязательств по бухгалтерскому балансу этой организации на дату ее покупки. На практике нематериальные активы относят к внеоборотным в силу предписаний действующего бухгалтерского законодательства – ПБУ 14/2007 «Учет нематериальных активов», устанавливающего перечень условий, единовременное выполнение которых позволяет отнести тот или иной актив к нематериальным: • организация осуществляет контроль над объектом, в том числе имеет надлежаще оформленные документы, подтверждающие права организации на результат интеллектуальной деятельности; • способность приносить организации экономические выгоды (доход) в будущем; • использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; • возможность идентификации организацией от другого имущества; • организацией не предполагается последующая перепродажа данного актива; • использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; • первоначальная стоимость объекта может быть достоверно определена; • отсутствие материально–вещественной формы. В соответствии с п. 2 ПБУ 14/2007 к нематериальным активам не относятся: а) не давшие положительного результата научно–исследовательские, опытно–конструкторские и технологические работы (НИОКР и ТР); б) незаконченные и не оформленные в установленном законодательством порядке НИОКР и ТР; в) материальные носители (вещи), в которых выражены результат интеллектуальной деятельности или средство индивидуализации; г) финансовые вложения. Данное ПБУ устанавливает также, что в состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них. Единицей бухгалтерского учета нематериальных активов согласно ПБУ 14/2007 является инвентарный объект. Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации и т.п. В качестве инвентарного объекта данных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности. Нематериальные активы в соответствии с ПБУ 14/2007 должны быть надлежащим образом документально оформлены. Исключительное право на изобретение, промышленный образец, полезную модель, товарный знак оформляется патентом (свидетельством) (либо договором уступки патента), который выдается (регистрируется) Российским агентством по патентам и товарным знакам. Исключительное право на программу для ЭВМ, базу данных, топологию интегральной микросхемы оформляется свидетельством (договором уступки имущественных прав), которое может быть получено (договор уступки – зарегистрирован) в Российском агентстве по правовой охране программ для ЭВМ, баз данных и топологий интегральных микросхем. Исключительное право на селекционные достижения оформляется патентом, который выдается Государственной комиссией Российской Федерации по испытанию и охране селекционных достижений. Деловая репутация как нематериальный актив оформляется документами, свидетельствующими о приобретении предприятия в целом как имущественного комплекса (договором купли–продажи, передаточным актом). В соответствии с ПБУ 14/2007 организационные расходы, связанные с созданием и образованием юридического лица, ранее относимые к нематериальным активам, с 1 января 2008 г. к нематериальным активам не относятся. Согласно действующему законодательству в бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации нематериальных активов на начало и конец отчетного года, стоимость списания и прироста, иные случаи движения нематериальных активов. В составе информации об учетной политике организации в бухгалтерской отчетности подлежат раскрытию как минимум следующие данные: • способы оценки нематериальных активов, приобретенных не за денежные средства; • принятые организацией сроки полезного использования нематериальных активов (по группам); • способы начисления амортизации по отдельным группам нематериальных активов; • способы отражения в учете амортизационных отчислений по нематериальным активам. 2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВНематериальный актив принимается к бухгалтерскому учету в соответствии с Планом счетов на специальном синтетическом счете 04 «Нематериальные активы» по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету. Порядок определения фактической (первоначальной) стоимости нематериальных активов зависит от способа их поступления в организацию: • осуществление долгосрочных инвестиций организации – приобретение или создание нематериальных активов; • поступление в счет вклада инвесторов в уставный капитал; • безвозмездное получение от третьих лиц; • поступление для осуществления совместной деятельности. Фактическая (первоначальная) стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением возмещаемых налогов. При безвозмездном получении нематериального актива или его получении по договору уступки с оплатой неденежными средствами первоначальную стоимость оценивают исходя из рыночной стоимости аналогичного актива. При внесении нематериального актива в уставный капитал его первоначальную стоимость определяют исходя из оценки, согласованной учредителями в учредительном договоре, но не выше оценки эксперта. К фактическим расходам на приобретение нематериальных активов можно отнести следующие основные затраты: • суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности; • таможенные пошлины и таможенные сборы, невозмещаемые налоги, государственные, патентные и иные пошлины; • вознаграждения, уплачиваемые посреднической организации, и суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива; • иные расходы, связанные с приобретением нематериального актива. В фактические расходы на приобретение, создание нематериальных активов не включаются общехозяйственные и другие расходы, за исключением случаев, когда они непосредственно связаны с приобретением активов. К дополнительным расходам, увеличивающим стоимость нематериальных активов, относятся расходы, связанные с приведением активов в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты труда занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Нематериальные активы могут приобретаться организациями с привлечением заемных средств. В этом случае расходы по обслуживанию займов и кредитов (в виде причитающихся процентных платежей) относятся организацией–заемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой. Это следует из п. 15 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденного приказом Минфина России 2 августа 2001 г. № 60н. Часто встречаются ситуации, когда при исполнении обязательств по договорам происходит взаимный обмен неденежными ценностями. Если одна из сторон в качестве погашения таких обязательств использовала нематериальные активы, то их первоначальную стоимость определяют исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией–контрагентом. Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией по таким договорам, стоимость нематериальных активов, полученных организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы. Данные о расходах, капитализируемых в бухгалтерском учете как нематериальные активы, первоначально накапливаются на счете 08 «Вложения во внеоборотные активы», затем уже сформированная сумма их первоначальной стоимости относится в дебет счета 04 «Нематериальные активы» записью в корреспонденции с кредитом счета 08. При приобретении нематериальных активов выделяемая сумма налога на добавленную стоимость (НДС) отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». Пример 2.1. Организация купила у физического лица и поставила на учет как нематериальный актив исключительное право патентообладателя на изобретение. За услуги по оформлению договора купли–продажи нотариальной конторе уплачено наличными 521 руб. Расчет с продавцом был произведен с расчетного счета организации на лицевой счет продавца в Сбербанке России в сумме 110 000 руб. За эту операцию Сбербанку России организация уплатила 780 руб. Будут осуществлены следующие бухгалтерские записи.  При поступлении нематериальных активов в счет вклада в уставный капитал применяется следующий порядок оформления бухгалтерских проводок: задолженность учредителей по вкладам фиксируется записью по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» на сумму оценки вклада согласно учредительному договору. При получении нематериального актива от учредителя в учете на ту же сумму составляется проводка по дебету счета 04 «Нематериальные активы» и кредиту счета 75 «Расчеты с учредителями». Безвозмездно полученные нематериальные активы приходуются по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Со счета 08 первоначальная стоимость нематериальных активов списывается на счет 04 «Нематериальные активы». По мере начисления амортизации стоимость безвозмездно полученных нематериальных активов со счета 98–2 относится в кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы». Пример 2.2. Организация А, являясь одним из учредителей организации Б, регистрируемой в форме общества с ограниченной ответственностью, осуществляет свой вклад в уставный капитал организации Б патентом на производство продукции с исключительной передачей права изготовления этой продукции организации Б. Стоимость патента на балансе организации А – 20 000 руб., начисленная амортизация к моменту осуществления долгосрочных финансовых вложений – 20%. Согласованная между учредителями стоимость принимаемого в качестве вклада в уставный капитал патента – 35 000 руб. Бухгалтерские записи в данной ситуации будут следующими. В организации А:  В организации Б: Дт 75–1 Кт 80 – 35 000 руб. – отражена задолженность участников по взносам в уставный капитал; Дт 04 Кт 75–1 – 35 000 руб. – принят к учету патент как вклад в уставный капитал. Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов. 2.4. УЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВСтоимость нематериальных активов погашается постепенно посредством амортизации. Амортизация нематериальных активов может производиться одним из способов: 1) линейным; 2) уменьшаемого остатка; 3) списания стоимости пропорционально объему продукции (работ). Один из этих способов по группе однородных нематериальных активов применяется в течение всего срока их полезного использования и не приостанавливается, кроме случаев консервации предприятия. Для определения суммы амортизационных отчислений по нематериальному активу организация прежде всего должна установить срок полезного использования данного актива. Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (дохода) (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации). Для отдельных видов активов срок полезного использования может определяться исходя из натурального количества продукции, ожидаемого к получению в результате использования данных активов. Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. В отношении таких активов организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности определить срок полезного использования данного актива. Амортизация нематериальных активов начисляется ежемесячно в течение года в размере – годовой суммы. В условиях сезонности сельскохозяйственного производства годовая сумма амортизационных отчислений по нематериальным активам начисляется равномерно в течение периода работы предприятия в отчетном году. ПБУ 14/2007 устанавливает также ряд формальных правил относительно порядка начисления амортизации нематериальных активов: • амортизационные отчисления по нематериальным активам начинают с 1–го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо его выбытия в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности; • амортизационные отчисления по нематериальным активам прекращаются с 1–го числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания с бухгалтерского учета; • амортизация нематериальных активов отражается в бухгалтерском учете отчетного периода, к которому она относится, и начисляется независимо от результатов деятельности организации в отчетном периоде. В соответствии с Планом счетов организации амортизационные отчисления показываются в бухгалтерском учете одним из способов: 1) путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат (20, 26 и др.); 2) путем уменьшения первоначальной стоимости объекта нематериальных активов, т.е. списания начисленных сумм амортизации непосредственно с кредита счета 04 «Нематериальные активы» в корреспонденции со счетами учета затрат. Во втором случае после полного погашения стоимости объекта нематериальные активы продолжают отражаться в бухгалтерском учете до прекращения срока действия патента, свидетельства, других охранных документов в условной оценке, принятой организацией, с отнесением суммы оценки на ее финансовые результаты. 2.5. УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВНематериальные активы выбывают из организации: • в результате реализации (по разным причинам); • вследствие списания из–за нецелесообразности дальнейшего использования; • как финансовые вложения в уставный капитал других организаций; • в результате передачи безвозмездно; • в качестве вклада в совместную деятельность (простое товарищество). Если объекты нематериальных активов полностью самортизированы, то происходит одновременное списание сумм накопленной амортизации и стоимости таких объектов. В случае прочего списания нематериальных объектов выбытие нематериальных активов отражается с использованием счета 91 «Прочие доходы и расходы» с последующим отнесением полученных доходов (расходов) на финансовые результаты организации. По дебету счета 91 отражаются первоначальная (балансовая) стоимость нематериальных активов в корреспонденции с кредитом счета 04 «Нематериальные активы» и возможные расходы, понесенные организацией в связи с тем или иным процессом выбытия, в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» и др. По дебету счета 91 в корреспонденции с кредитом счета 68 «Расчеты с бюджетом», субсчет «Расчеты по налогу на добавленную стоимость» отражаются также суммы НДС, входящие в выручку от реализации нематериальных активов. По дебету счета 91 в корреспонденции с кредитом счета 05 «Амортизация нематериальных активов» отражается начисленная к моменту выбытия объекта амортизация. По кредиту счета 91 в корреспонденции со счетами учета денежных средств или расчетов, счета 58 «Финансовые вложения», иных возможных счетов отражаются также разные виды доходов (выручки) от выбытия нематериальных активов. Выявленный на счете 91 «Прочие доходы и расходы» в конце отчетного периода финансовый результат от всех операций по выбытию нематериальных активов, за исключением безвозмездной передачи, переносят на счет учета финансовых результатов – счет 99 «Прибыли и убытки». Кредитовый (прибыль) остаток переносят со счета 91 в кредит счета 99, дебетовое (убыток) сальдо списывают с кредита счета 91 в дебет счета 99; особо следует отметить, что отрицательный финансовый результат от реализации и безвозмездной передачи в целях налогообложения не уменьшает налогооблагаемую прибыль. Операции по передаче нематериальных активов в качестве вклада в уставный капитал дочерних или зависимых предприятий отражаются в следующем порядке. По дебету счета 58 «Финансовые вложения» (в зависимости от срока действия договора) показывают стоимость передаваемых нематериальных активов в оценке, предусмотренной в договоре, в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». По дебету счета 91 в корреспонденции с кредитом счета 04 «Нематериальные активы» отражают их первоначальную (балансовую) стоимость. Одновременно с дебета счета 05 «Амортизация нематериальных активов» в кредит счета 91 списывают начисленную сумму амортизации. Остаточная стоимость нематериальных активов, передаваемых на отдельный баланс в целях осуществления совместной деятельности или в качестве вклада в уставный капитал, может не совпадать с оценкой нематериальных активов, предусмотренной в учредительном договоре или в договоре о совместной деятельности. В этом случае на счете 91 возникает сальдо (по дебету или по кредиту) в зависимости от характера разницы. При вкладах в уставный капитал счет 91 «Прочие доходы и расходы» закрывается на финансовые результаты и сумма на нем подлежит обложению налогом на прибыль в составе прочих доходов и расходов. Типовая корреспонденция счетов по учету нематериальных активов    Ключевые словаАмортизация нематериального актива. Гудвил. Инвентарный объект. Интеллектуальная собственность. Нематериальный актив. Патент. Свидетельство. Финансовые вложения. Контрольные вопросы и задания1. Какой документ устанавливает правила формирования в бухгалтерском учете информации о нематериальных активах? 2. Что такое нематериальные активы и в чем состоит необходимость выделения нематериальных активов как обособленного объекта учета? 3. Перечислите объекты нематериальных активов. 4. Каким критериям должны отвечать объекты при отнесении их к нематериальным активам? 5. Какие документы подтверждают права на объекты интеллектуальной собственности? 6. Что такое гудвил? 7. Как начисляется амортизация по нематериальному активу и какие факторы влияют на ее величину? 8. Какие направления выбытия нематериальных активов существуют в практике хозяйствования? Тесты1. Критериями признания объектов в качестве нематериальных активов являются: а) наличие материально–вещественной структуры; б) использование в производстве продукции (работ, услуг); в) использование в течение ближайших 12 месяцев; г) принадлежность права собственности на данное имущество организации; д) возможность идентификации актива от другого имущества. 2. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит: а) выполнение объектом самостоятельной функции в производстве продукции; б) отдельный юридически оформленный документ, подтверждающий право организации на данный актив; в) возможность распоряжаться данным объектом отдельно от других объектов. 3. В состав фактических расходов на приобретение нематериальных активов включаются следующие элементы: а) оплата консультативных услуг по организации бухгалтерского учета нематериальных активов; б) стоимость лицензии на осуществление деятельности, в которой будет использоваться приобретаемый нематериальный актив; в) патентные пошлины, уплаченные в связи с приобретением исключительных прав правообладателя; г) невозмещаемые налоги, уплаченные в связи с приобретением объекта нематериальных активов. 4. Организация приобрела патент на производство продукции, но оказалось, что технологию необходимо доработать с учетом особенностей местного сырья. Расходы на оплату труда работников инженерно–технической службы организации следует относить: а) на увеличение стоимости патента; б) расходы будущих периодов; в) текущие расходы организации; г) прочие расходы организации. 5. При принятии на учет нематериальных активов операция, охарактеризованная в п.4, подлежит оформлению: а) актом произвольной формы; б) актом унифицированной формы № ОС–1; в) инвентарной карточкой; г) карточкой унифицированной формы. 6. Амортизация нематериальных активов должна начисляться в течение всего срока полезного использования этих активов, кроме случаев: а) консервации нематериальных активов; б) консервации организации; в) неиспользования актива свыше шести месяцев; г) принятия решения о сокращении срока полезного использования нематериальных активов. 7. В пояснениях к бухгалтерской отчетности в соответствии с требованиями ПБУ 14/2007 подлежат раскрытию: а) источники поступления нематериальных активов за отчетный период; б) способы оценки нематериальных активов, приобретенных за денежные средства; в) способы начисления амортизации по отдельным группам нематериальных активов. 8. В случае какого из видов выбытия нематериальных активов с баланса организации результат от выбытия не относится на счет 91 «Прочие доходы и расходы»: а) при продаже; б) при списании из–за негодности к использованию; в) при передаче в совместную деятельность. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||