|

||||

|

|

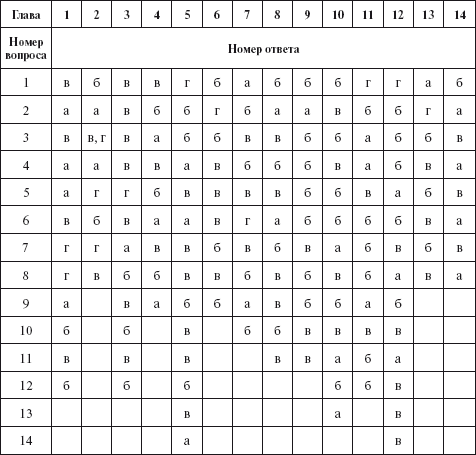

ГЛАВА 14Закрытие счетов и формирование отчетности сельскохозяйственных предприятий После изучения этой главы вы узнаете: !!! о понятии отчетности и требованиях, предъявляемых к ней; !!! о необходимости и последовательности закрытия счетов в конце отчетного года; !!! о видах и формах отчетности; !!! о типовых формах годовой бухгалтерской отчетности; !!! о специализированных формах бухгалтерской отчетности сельскохозяйственных предприятий; !!! о понятии консолидированной и сводной бухгалтерской отчетности; !!! о порядке составления и сроках бухгалтерской отчетности. 14.1. Основные нормативные документы1. Гражданский кодекс Российской Федерации. 2. Налоговый кодекс Российской Федерации. 3. Федеральный закон «О бухгалтерском учете». 4. Постановление Правительства РФ от 9 января 1997 г. № 24 «О порядке ведения сводных (консолидированных) учета, отчетности и баланса финансово–промышленной группы». 5. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации. 6. План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций и Инструкция по его применению. 7. ПБУ 1/98 «Учетная политика организации». 8. «Бухгалтерская отчетность организации» ПБУ 4/99. 9. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98, утвержденное в ред. приказом Минфина России от 20 декабря 2007 г. № 143н. 10. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01, утвержденное в ред. приказом Минфина России от 20 декабря 2007 г. № 144н. 11. Положение по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000, утвержденное приказом Минфина России от 13 января 2000 г. № 5н. 12. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденное приказом Минфина России от 2 июля 2002 г. № 66н. 13. ПБУ 20/03 «Информация об участии в совместной деятельности». 14. Приказ Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организации». 15. Методические указания по инвентаризации имущества и финансовых обязательств. 16. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами, утвержденный приказом Минфина России от 1 июля 2004 г. № 180. 17. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные приказом Минфина России от 30 декабря 1996 г. № 112. 14.2. Порядок закрытия бухгалтерских счетов в конце отчетного периодаСогласно методике ведения бухгалтерского учета в нашей стране, а также в соответствии с действующим законодательством единым финансовым отчетным годом для всех предприятий, в том числе сельскохозяйственных, является календарный год, который начинается 1 января и заканчивается 31 декабря (включительно). Таким образом, все факты финансово–хозяйственной деятельности предприятий, имевшие место в течение этого периода, должны быть зафиксированы в бухгалтерском учете, оценены, сгруппированы надлежащим образом и в конечном счете отражены в годовой финансовой отчетности. Особенность сельскохозяйственных предприятий в данном случае заключается в том, что они имеют длинный производственный цикл по основному виду деятельности, а также ярко выраженный сезонный характер производства. В связи с этим учет производственного процесса и всего, что с ним связано, на предприятиях отрасли не может быть закрыт в середине сельскохозяйственного года. Это значит, что закрытие всех необходимых счетов должно осуществляться в конце периода, когда завершены массовые полевые работы и сформированы основные финансовые показатели. В течение финансового года готовую продукцию, выполненные работы и оказанные услуги списывают с кредита счетов учета затрат по плановым ценам, утвержденным в хозяйстве. В конце отчетного года в соответствии со сформированной фактической суммой затрат себестоимость продукции, работ и услуг доводят до фактической путем составления дополнительной проводки или методом «красное сторно». Счета нужно закрывать в следующем порядке: 1) по результатам проведенной инвентаризации исходя из принятых управленческих решений закрывают счет 94 «Недостачи и потери от порчи ценностей»; 2) закрывают все субсчета счета 23 «Вспомогательное производство», кроме субсчета 23–3 «Машинно–тракторный парк»; 3) закрывают субсчет 23–3; 4) распределяют расходы будущих периодов, общепроизводственные и общехозяйственные расходы; 5) распределяют или корректируют суммы амортизации и отчислений на ремонт основных средств по отдельным счетам растениеводства; 6) рассчитывают фактическую себестоимость и списывают выявленные отклонения в основных отраслях производства (растениеводстве, животноводстве, промышленном производстве) и закрывают счет 28 «Брак в производстве»; 7) закрывают счет 29 «Обслуживающие производства и хозяйства»; 8) уточняют затраты по счетам капитальных вложений и при необходимости списывают; 9) определяют результаты от реализации основных видов продукции и прочие виды доходов и расходов и закрывают счета 90 «Продажи» и 91 «Прочие доходы и расходы»; 10) списывают прибыль (убыток) и закрывают счет 99 «Прибыли и убытки». 14.2.1. Порядок закрытия счета 23 «Вспомогательные производства»При закрытии счета 23 «Вспомогательные производства» стоимость услуг, которые были оказаны другим производствам, доводят до фактической (тогда как стоимость услуг, выполненных для производства и учитываемых «внутри» данного счета, можно доводить до фактической себестоимости, а в целях упрощения учета и при несущественных отклонениях фактических данных от запланированных – по плановой себестоимости). В остальном принцип закрытия счета 23 аналогичен общему принципу закрытия счетов: от производств с большим выходом услуг данного предприятия к производствам, у которых объем таких услуг меньше. Как правило, закрытие счета 23 начинают с субсчета по учету затрат на электроснабжение: сумму фактических затрат, аккумулированную на дебете соответствующего субсчета, делят на фактическое количество выработанной в течение года электроэнергии. После определения фактической себестоимости 1 кВт · ч делают корректировку на отпущенную по плановым ценам в течение года электроэнергию. Следующим по порядку закрытия идет субсчет, на котором учитывается водоснабжение. Единицей исчисления себестоимости в данном случае является 1 м 3 воды; порядок закрытия данного субсчета аналогичен порядку закрытия счета учета электроэнергии, как и субсчетов «Теплоснабжение» и «Газоснабжение». Субсчет «Гужевой транспорт» закрывается по более сложной схеме. Для этого нужна система проводок, отражающих не только производство услуг по перевозке, но и оприходование продукции в виде молодняка. Оно осуществляется на дебете счета 11, субсчет «Молодняк на выращивании и откорме» в течение года по плановой себестоимости 60 фуражных дней содержания взрослой головы рабочего скота. Побочная продукция в виде навоза, шерсти–линьки, конского волоса и молока также приходуется. В конце отчетного года осуществляют расчет фактической себестоимости приплода и оказанных услуг и распределяют пропорционально на счета, на которые они были списаны. Далее закрывают субсчет учета затрат на автомобильный транспорт. При учете грузового автотранспорта калькуляционной единицей является 1 т/км. Фактическую себестоимость 1 т/км рассчитывают с учетом услуг, которые были оказаны производствам, по уже закрытым счетам. Сумму отклонений фактической себестоимости от плановой распределяют между счетами затрат за минусом указанных выше сумм и сумм внутреннего потребления по счету. Следующими закрываются субсчета «Ремонтные мастерские» и «Ремонт зданий и сооружений». Списание услуг данных вспомогательных производств на сельскохозяйственных предприятиях возможно двумя способами. При первом способе это отнесение затрат по ремонту непосредственно на счета затрат: 20 «Основное производство», 25 «Общепроизводственные расходы» и др. Второй способ предполагает наличие в хозяйстве ремонтного фонда, числящегося в структуре балансового счета 96 «Резервы предстоящих расходов». Если на предприятии предусмотрено формирование такого фонда, то затраты по ремонту относят в дебет счета 96. В любом случае затраты на ремонт, выполненный в течение года, списывают сразу после его завершения. Нередко в состав затрат на ремонт уже включены накладные цеховые расходы. В такой ситуации в конце года проводят корректировку накладных расходов до фактического их уровня, пропорционально распределяя по суммам, распределенным в течение года. Последним из субсчетов счета 23 «Вспомогательные производства» закрывают субсчет «Машинно–тракторный парк». Особенность закрытия этого субсчета такова, что на нем учитываются принципиально разные виды работ: транспортные работы тракторов и сельскохозяйственные расходы. В первом случае в течение года списывают на счета потребителей (кроме растениеводства) объем выполненных работ по плановой себестоимости условного эталонного гектара. В конце года закрытие этого субсчета в данной части сводится к распределению таких статей затрат, как амортизация, отчисления на ремонт, прочие производственные затраты (кроме оплаты труда и нефтепродуктов) и корректировка сумм по уже списанным работам. Распределение данных сумм осуществляется пропорционально выполненным работам. 14.2.2. Порядок закрытия счетов 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»Счет 97 «Расходы будущих периодов» закрывается в той части, в которой эти расходы приходятся на отчетный год. Устанавливают это исходя из экономического содержания определенных расходов. В зависимости от этого и происходит их отнесение на тот или иной затратный счет. Счет 25 «Общепроизводственные расходы» закрывают по субсчетам согласно аналитическому учету. В растениеводстве общепроизводственные расходы распределяют по культурам (группам культур); в животноводстве – по всем видам и группам скота. Закрытие счета 25 «Общепроизводственные расходы» происходит на основе данных ведомости распределения затрат, в которую включены суммы, подлежащие распределению. Такие расходы распределяют на аналитические счета путем отнесения пропорционально основным расходам на производство данного вида продукции за отчетный год (не учитывая расходы по НЗП прошлых лет) за минусом затрат на семена, корма, сырье, материалы и полуфабрикаты. Рассчитав долю основных расходов на производство каждого вида продукции, находят коэффициент распределения. На основе данных ведомости распределения с применением рассчитанных коэффициентов общепроизводственные расходы по каждому виду растений или группе скота списывают соответственно на аналитический счет субсчета «Растениеводство» или «Животноводство». За закрытием счета 25 «Общепроизводственные расходы» следует закрытие счета 26 «Общехозяйственные расходы» по тем же правилам, но перед распределением общехозяйственных расходов на аналитические счета основного производства происходит списание сумм непроизводительных расходов на соответствующие счета. К таким суммам относят затраты капитального характера, которые списывают на счета 08 «Вложения во внеоборотные активы», 90 «Продажи» – по выполненным на сторону работам и услугам вспомогательных производств и др. Счет 26 закрывается полностью и на конец года остатка не имеет. 14.2.3. Порядок закрытия счета 20 «Основное производство»Порядок закрытия счетов учета затрат на основное производство продиктован его технологическими особенностями. Именно поэтому первым из данной категории счетов закрывается субсчет 1 «Растениеводство» счета 20 «Основное производство»». На данном субсчете выделяют три группы аналитических счетов: 1) счета затрат, подлежащих распределению в конце отчетного года. Как правило, к данной группе аналитических счетов относят нераспределенную амортизацию и отчисления на ремонт основных средств. Распределение данных расходов может списываться в течение года по нормативам с последующей корректировкой в конце года. Расходы по основным фондам, специализированным для производства и хранения определенного вида продукции, списывают непосредственно на эту продукцию. Амортизацию и отчисления на ремонт по универсальным объектам распределяют в зависимости от назначения этих объектов, например по площадям, занятым под хранение; 2) счета затрат под культуры или группы культур текущего года. К концу года в хозяйствах по дебету субсчета 20–1 «Растениеводство» в разрезе аналитических счетов сформированы затраты на производство той или иной культуры или группы культур. На основе данных аналитического учета формируется информация фактической себестоимости производства продукции растениеводства. Эту информацию сопоставляют с плановой себестоимостью и корректируют записи по кредиту субсчета 20–1 (для чего составляют ведомость корректировочных записей). По результатам этих расчетов корректируют себестоимость методом допроводки или методом «красное сторно», закрывая тем самым субсчет 20–1 в части сумм, подлежащих распределению по результатам года; 3) счета затрат под урожай будущих лет, которые представляют собой суммы, не подлежащие распределению, так как они являются затратами под урожай будущего года. На этой части аналитических счетов формируется остаток, который составляет сумму НЗП растениеводства. Закрытие счета 20–1 позволяет сформировать информацию о фактической себестоимости продукции этой отрасли, в том числе кормов, которые являются сырьевой базой для производства продукции животноводства. Следующий шаг – закрытие субсчета 20–2 «Животноводство». Закрытие этого субсчета не так сложно, как закрытие субсчета растениеводства, поскольку в течение года ведутся аналитические счета по каждой группе и виду животных, что практически исключает затраты, которые необходимо распределять. Исключение составляют расходы по кормоцехам и кормокухням, которые распределяют пропорционально объемам отпущенных кормов. Последним из субсчетов учета затрат на основное производство закрывают субсчет 20–3 «Промышленные производства». На первом этапе закрывают аналитические счета по переработке продукции растениеводства, затем – по переработке продукции животноводства. Последним из затратных счетов закрывают счет 29 «Обслуживающие производства и хозяйства». Закрытие этого счета осуществляется как в течение года, так и в конце года. Источниками закрытия счета 29 могут служить счета 86 «Целевое финансирование» и 90 «Продажи» в части услуг, реализуемых на сторону. 14.2.4. Порядок закрытия счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»Первым закрывается счет 90 «Продажи». В результате сопоставления дебетового и кредитового оборотов этого счета формируется финансовый результат от основной деятельности предприятия. По дебету счета 90 в конце года отражается фактическая себестоимость реализованной сельскохозяйственной продукции. Поскольку этот счет закрывается уже после закрытия счетов производственных затрат, на момент сопоставления сальдо по дебету счета формируется фактическая себестоимость с учетом всех основных и накладных расходов. По кредиту счета 90 отражается сумма реализации. Разница между сальдо по кредиту, суммой, сформированной по дебету субсчета 90–3 «Налог на добавленную стоимость», отражающей начисленный НДС, и себестоимостью реализованной продукции составляет итоговую сумму реализации. Если дебетовое сальдо оказалось больше, чем кредитовое, делают проводку по кредиту счета 90 «Продажи» и дебету счета 99 «Прибыли и убытки», которая отражает убыток от основной деятельности. Если результат от реализации сельскохозяйственной продукции положительный, делают проводку по дебету счета 90 и кредиту счета 99. Следующий шаг – закрытие счета 91 «Прочие доходы и расходы». Принцип закрытия тот же, что и при закрытии счета 90 «Продажи». Закрывается счет 91 также путем отнесения полученного результата на счет 99 «Прибыли и убытки». Таким образом, счет 99 закрывается последним. Результат, сформированный при отнесении сумм результата между дебетовым и кредитовым сальдо счетов 90 «Продажи» и 91 «Прочие доходы и расходы», является прибылью, остающейся в распоряжении предприятия, или непокрытым убытком. Итоговый результат относят на кредит или дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». Процесс счетов доводят до логического завершения путем постепенного сворачивания затратных и распределительных счетов. Это позволит окончательно сформировать предварительный оборотный баланс и представить его в том виде, в котором и увидят его пользователи бухгалтерской отчетности хозяйств, – отражающим реальное положение предприятия. 14.3. Понятие бухгалтерской отчетности и требования, предъявляемые к нейБухгалтерская финансовая отчетность организации представляет собой систему показателей, характеризующих условия и результаты ее работы за истекший период; по существу, это особый вид учетных записей, представляющих собой извлечение из текущего учета – сводные данные о состоянии и результатах деятельности хозяйства за определенный период. Согласно п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении». При составлении отчетности необходимо выполнять требования законодательных и нормативных актов по бухгалтерскому учету в отношении раскрытия в финансовой отчетности информации об изменениях учетной политики, оказавших существенное влияние на финансовое положение, об операциях в иностранной валюте, о движении денежных средств или финансовых результатах деятельности предприятия, об активах, капитале, о резервах и обязательствах, доходах и расходах предприятия. К информации, формируемой в отчетности, предъявляются следующие требования: • соблюдение отчетного периода – в России отчетный период (год) совпадает с календарным; • достоверность и полнота – все показатели, отражаемые в отчетности, должны быть обоснованы надлежаще оформленными первичными документами и бухгалтерскими записями, и эти показатели должны полно отражать все хозяйственные операции и факты хозяйственной жизни, имевшие место в отчетном году; • последовательность – соблюдение постоянства в содержании и формах бухгалтерской отчетности и пояснений к ней; • нейтральность – информация, включаемая в формируемую бухгалтерскую отчетность, должна обладать признаком нейтральности (отсутствие заинтересованности в ней того или иного лица или группы лиц); • сопоставимость – информация, отражаемая в бухгалтерской отчетности, должна быть сопоставима с точки зрения проведения управленческого и финансового анализа и использования их результатов в управленческом процессе; • правильность оформления. Согласно требованиям ПБУ 4/99 «Бухгалтерская отчетность организации» в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. При составлении бухгалтерской отчетности предприятий, в том числе сельскохозяйственных, необходимо руководствоваться принципами достаточности и существенности информации. 14.4. Виды, формы отчетности и ее составОтчетность сельскохозяйственных предприятий можно классифицировать по видам, периодичности составления, степени обобщения отчетных данных. По видам различают: бухгалтерскую, статистическую и оперативную отчетность. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. Составляют ее по данным бухгалтерского учета. Статистическую отчетность формируют по данным статистического, бухгалтерского и оперативного учета; она содержит отдельные показатели хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении. Оперативная отчетность составляют на основе данных оперативного учета; она включает основные показатели за короткие промежутки времени: сутки, пятидневку, неделю, декаду, полмесяца. Эти данные используют для оперативного контроля процессов снабжения, производства и реализации продукции и управления ими. По периодичности составления выделяют: • промежуточную бухгалтерскую отчетность; • месячную отчетность, составляемую определенного вида предприятиями; • квартальную. Эта отчетность сельскохозяйственных предприятий не отличается от отчетов других организаций и состоит из двух основных форм – формы № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках»; • годовую бухгалтерскую отчетность. Такая отчетность сельскохозяйственных предприятий существенно отличается от отчетности прочих организаций. Кроме типовых пяти форм, которые заполняют бухгалтеры всех других организаций, бухгалтерия предприятий аграрной сферы должна подготовить и сдать в федеральный статистический орган и органы Минсельхоза России необходимый набор специализированных форм отчетности. Требования к составу бухгалтерской отчетности содержатся в Федеральном законе «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации». Минфин России приказом от 22 июля 2003 г. № 67н установил следующие формы годовой бухгалтерской отчетности: 1) бухгалтерский баланс (форма № 1); 2) отчет о прибылях и убытках (форма № 2); 3) отчет об изменениях капитала (форма № 3); 4) отчет о движении денежных средств (форма № 4); 5) приложения к бухгалтерскому балансу (форма № 5); 6) отчет о целевом использовании средств (форма № 6); 7) пояснительную записку; 8) итоговую часть аудиторского заключения, содержащую мнение о достоверности финансовой отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Сельскохозяйственные предприятия, кроме того, составляют отчеты по специализированным формам. Приказом Минсельхоза России утверждены девять специализированных форм: 1) форма № 5–АПК «Численность и фонд заработной платы работников сельскохозяйственных организаций»; 2) форма № 7–АПК «Отчет о реализации сельскохозяйственной продукции»; 3) форма № 8–АПК «Отчет о затратах на основное производство»; 4) форма № 9–АПК «Отчет о производстве и себестоимости продукции растениеводства»; 5) форма № 10–АПК «Отчет о средствах целевого финансирования»; 6) форма № 13–АПК «Производство и себестоимость продукции животноводства»; 7) форма № 15–АПК «Наличие животных»; 8) форма № 16–АПК «Баланс продукции»; 9) форма № 17–АПК «Отчет о сельскохозяйственной технике и энергетике». В агропромышленном комплексе специализированные формы служат для получения более полной информации о производстве, себестоимости и реализации сельскохозяйственной продукции, численности работающих, наличии земель и животных на предприятии. По степени обобщения отчетных данных различают отчеты первичные (составляемые организациями), консолидированные (которые составляют материнские организации) и сводные (составляемые вышестоящими организациями на основе первичных отчетов). 14.5. Характеристика типовых форм годовой бухгалтерской отчетностиБухгалтерский баланс (форма № 1) в структуре отчетности организаций, в том числе сельскохозяйственных предприятий, – наиболее важная форма отчета. Баланс состоит из двух частей: актива и пассива, итоговые значения которых должны быть равны между собой. В активе баланса отражается дебетовое сальдо, в пассиве – кредитовое сальдо синтетических счетов. Остатки, сформированные на счетах на конец отчетного периода, вносят в форму № 1 из Главной книги. При журнально–ордерной форме учета, которая превалирует на сельскохозяйственных предприятиях, обороты по кредиту каждого счета записывают в Главную книгу только из журналов–ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов–ордеров в разрезе корреспондирующих счетов. Если сельскохозяйственное предприятие применяет мемориально–ордерную форму учета, то записи на счетах Главной книги осуществляют непосредственно по данным мемориальных ордеров. При использовании на сельскохозяйственных предприятиях компьютерных бухгалтерских программ данные в Главную книгу заносятся из регистров, которые формирует компьютер в зависимости от программы. Бухгалтерский баланс отражает состав имущества организации (актив баланса) и источники формирования этого имущества (пассив баланса) на конкретную дату. Актив баланса состоит из двух разделов: I «Внеоборотные активы» и II «Оборотные активы»; пассив баланса – из трех разделов: III «Капитал и резервы», IV «Долгосрочные обязательства» и V «Краткосрочные обязательства». Основным элементом бухгалтерского баланса является балансовая статья. В первом разделе I «Внеоборотные активы» представлены следующие группы статей. 1. Нематериальные активы 2. Основные средства 3. Незавершенное строительство 4. Доходные вложения в материальные ценности 5. Долгосрочные финансовые вложения 6. Отложенные налоговые активы 7. Прочие внеоборотные активы Нематериальные активы отражаются в балансе по остаточной стоимости (за минусом амортизации) и являются таковыми в соответствии с ПБУ 14/2007 «Учет нематериальных активов». По группе статей «Основные средства» приводят остаточную стоимость всех основных средств, являющихся таковыми согласно ПБУ 6/01 «Учет основных средств». Здесь проставляют данные о действующих основных средствах, а также находящихся на консервации или в запасе. Расшифровку данных о движении этих средств в течение отчетного года приводят в приложении к бухгалтерскому балансу (форма № 5). Незавершенное строительство слагается из затрат на СМР, осуществляемые всеми способами, затрат на капитальные вложения, связанных с приобретением основных средств до их введения в эксплуатацию, а также затрат по формированию основного стада, стоимости оборудования, требующего монтажа и предназначенного для установки. Доходные вложения в материальные ценности включают доходные вложения в ценности, предоставляемые организации за плату во временное пользование и владение в соответствии с договором аренды. Долгосрочные финансовые вложения представляют собой инвестиции в виде вложений на срок более года в акции, облигации и другие ценные бумаги, а также в капитал других организаций. Финансовые вложения принимаются к учету в сумме фактических затрат инвестора. Группа статей «Отложенные налоговые активы» была введена ПБУ 18/02 «Учет расчетов по налогу на прибыль». В соответствии с этим Положением под отложенным налоговым активом понимается часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые активы равны величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. Прочие внеоборотные активы – это средства и вложения долгосрочного характера, не нашедшие отражения в названных статьях раздела I баланса. Раздел II «Оборотные активы» включает следующие группы статей. 1. Запасы 2. Налог на добавленную стоимость по приобретенным ценностям 3. Дебиторская задолженность 4. Краткосрочные финансовые вложения 5. Денежные средства 6. Прочие оборотные активы Запасы. В балансовых статьях этой группы отражается фактическая себестоимость сырья, основных вспомогательных материалов, топлива, покупных полуфабрикатов, тары, НЗП, готовой продукции, товаров, т.е. активов, признаваемых запасами в соответствии с ПБУ 5/01 «Учет материально–производственных запасов». Эти запасы, за исключением НЗП и готовой продукции, отражают по фактическим затратам на их приобретение или изготовление. Группа статей «Налог на добавленную стоимость по приобретенным ценностям» включает сумму НДС по материальным ресурсам, приобретенным у поставщиков в соответствии с договорами закупки. Эти расходы подлежат отнесению во взаиморасчеты с бюджетом по НДС по реализованным материальным ресурсам. Дебиторская задолженность отражается по отдельности по двум статьям в зависимости от сроков ее возникновения: краткосрочная (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и долгосрочная (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). Расшифровка состояния и движения дебиторской задолженности приводится в приложении к балансу (форма № 5). По группе статьей «Краткосрочные финансовые вложения» отражаются краткосрочные (на срок не более года) займы, предоставляемые организациям, а также инвестиции организации в ценные бумаги других эмитентов. Денежные средства включают статьи «Касса», «Расчетные счета», «Валютные счета», где должны быть показаны остатки денежных средств на счетах бухгалтерского учета. Прочие оборотные активы характеризуют данные, не нашедшие отражения по другим статьям раздела II баланса. Раздел III «Капитал и резервы» пассива баланса объединяет долгосрочные источники организации: • уставный капитал – величина уставного или складочного капитала в соответствии с учредительными документами; • собственные акции, выкупленные у акционеров (ранее эти данные отражались в краткосрочных финансовых вложениях) – стоимость выкупленных у акционеров акций с целью их последующей перепродажи или аннулирования. Исходя из принципа осторожности эти активы рассматривают как регулятив к уставному капиталу, поэтому отражают в пассиве баланса со знаком «минус»; • добавочный капитал – данные этой статьи формируются в результате переоценки основных средств и образования эмиссионного дохода; • резервный капитал – сумма резервов, сформированных в соответствии с законодательством и учредительными документами; • нераспределенная прибыль (непокрытый убыток) – прибыль (убыток) по двум статьям: «Прибыль (убыток), оставшаяся в распоряжении организации по результатам работы за прошлые периоды» и «Нераспределенная прибыль (непокрытый убыток) отчетного года». Раздел IV «Долгосрочные обязательства» представлен следующей информацией: • займы и кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; • отложенные налоговые обязательства – произведение ставки налога на прибыль на налогооблагаемую временную разницу. Возникновение этой статьи также обусловлено введением в действие ПБУ 18/02 и связано с исчислением налогооблагаемой базы по налогу на прибыль. Отложенное налоговое обязательство появляется в учете и отчетности в ситуации, прямо противоположной ситуации, приведенной при описании группы статей «Отложенные налоговые активы»; • прочие долгосрочные обязательства – суммы задолженности, подлежащей погашению более чем через 12 месяцев после отчетной даты. Раздел V «Краткосрочные обязательства» объединяет суммы следующим образом: • займы и кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; • кредиторская задолженность – поставщикам и подрядчикам, дочерним и зависимым обществам, персоналу организации по оплате труда, внебюджетным фондам и бюджету, авансы полученные, прочие кредиторы; • задолженность участникам по выплате доходов – суммы задолженности организации по причитающимся к выплате дивидендам; • доходы будущих периодов – доходы, полученные в отчетном периоде, но относящиеся к следующим (будущим) отчетным периодам; • резервы предстоящих расходов – резервы на предстоящую оплату отпусков работников, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год, ремонт основных средств и другие резервы; • прочие краткосрочные обязательства. Отчет о прибылях и убытках (форма № 2) в отличие от баланса, представляющего собой «моментальную фотографию» имущества организации и источников его формирования, предназначен для характеристики финансовых результатов деятельности. В отчете о прибылях и убытках отражаются доходы и расходы организации с подразделением на следующие группы: • доходы и расходы от обычных видов деятельности – представлены показатели объемов продаж (выручку от реализации), себестоимость проданной продукции (работ, услуг), валовая прибыль, суммы коммерческих и управленческих расходов, прибыль (убыток) от продаж. Показатели этого раздела отчета о прибылях и убытках должны соответствовать показателям формы № 7–АПК «Отчет о реализации сельскохозяйственной продукции»; • прочие доходы и расходы классифицируются на операционные, внереализационные, чрезвычайные доходы и расходы. Начиная с отчета за 2006 г. отменено формирование операционных и внереализационных доходов и расходов в данной форме (что важно для целей налогового учета); эти статьи объединяются в прочие доходы и расходы. Вместе с тем для целей управленческого анализа детализация этих доходов и расходов сохраняется. Также в отчете о прибылях и убытках отражаются показатели прибыли: • прибыль до налогообложения; • чистая прибыль организации (за минусом величины налога на прибыль). Как и в случае с балансом, для представления данных в отчете о прибылях и убытках важна принятая Минфином России установка о допущении «временной определенности фактов хозяйственной деятельности», согласно которой данные факты относятся к тому периоду времени, в котором они возникли, независимо от реального поступления или выбытия связанных с ними денежных средств. Отчет об изменениях капитала (форма № 3) содержит данные о состоянии и движении собственного капитала организации, целевых финансировании и поступлениях, резервах предстоящих расходов и платежей и оценочных резервах. Движение каждого вида капитала или резервов построено в соответствии с балансовым уравнением: ОСн + По – Ио = ОСк, где ОСн – остаток средств различных видов капитала, резервов и фондов на начало отчетного периода; По – увеличение капитала (поступило в отчетном году); Ио – уменьшение капитала (израсходовано в отчетном году); ОСк – остаток средств различных видов капитала, резервов и фондов на конец отчетного периода. Отчет об изменениях капитала включает следующие разделы: • «Изменение капитала» – показатели наличия и движения элементов капитала организации; • «Резервы» – резервы, образованные из нераспределенной прибыли организации согласно учетной политике, законодательным и нормативным актам; • «Справки». Этот раздел содержат один из важнейших аналитических показателей – величину чистых активов организации. В «Справках» к отчету указывают данные о чистых активах на начало и конец отчетного года и полученных из бюджета и внебюджетных фондов средствах на расходы по обычным видам деятельности и капитальным вложениям во внеоборотные активы (по направлениям расходов за отчетный и предыдущий годы). Сельскохозяйственные предприятии дают расшифровку относительно полученного финансирования по отраслям. Отчет о движении денежных средств (форма № 4) отражает показатели движения денежных средств по трем видам деятельности организации: текущей (операционной), инвестиционной и финансовой. В приказе Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности» разъяснено, что для целей составления отчета: • под текущей деятельностью понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством и реализацией промышленной, сельскохозяйственной продукции, выполнением строительных работ, оказанием услуг и др.; • под инвестиционной деятельностью понимается деятельность организации, связанная с приобретением и продажей земли, недвижимости, нематериальных и других внеоборотных активов; осуществлением собственного строительства; осуществлением финансовых вложений и др.; • под финансовой деятельностью понимается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления займов и др.). Каждый раздел формы отчета о движении денежных средств завершается строками, представляющими сальдо на конец отчетного периода и включающими суммы чистых денежных средств, полученных в результате всех трех видов деятельности, остающихся на балансе организации. Приложение к бухгалтерскому балансу (форма № 5) заполняют на основании регистров бухгалтерского учета: журналов–ордеров, ведомостей, оборотных ведомостей и др. При составлении этой формы требуются данные не только синтетического, но и аналитического учета. Информация этой формы дополняет данные бухгалтерского баланса и отчета о прибылях и убытках, раскрывает их содержание и позволяет провести более детальный анализ финансового состояния организации и финансовых результатов ее деятельности. Приложение к бухгалтерскому балансу состоит из следующих разделов: • «Наличие и движение нематериальных активов и их амортизации»; • «Наличие и движение основных средств и их амортизации»; • «Движение доходных вложений в материальные ценности»; • «Изменение финансовых вложений»; • «Изменение дебиторской и кредиторской задолженности»; • «Расходы по обычным видам деятельности (по пяти элементам затрат)»; • «Финансовые обеспечения и государственная помощь». Отчет о целевом использовании полученных средств (форма № 6) составляют некоммерческие организации, чтобы показать расходование средств, поступающих в счет целевого финансирования, для обеспечения выполнения задач, поставленных перед такими организациями. Пояснительная записка сельскохозяйственного предприятия, как и любого другого, составляется в произвольной форме, обычно текстовой. В ней могут быть указаны самые разнообразные данные, которые, по мнению главного бухгалтера предприятия, влияют на принятие решений пользователями отчетности. Информация, представленная в пояснительной записке к годовому отчету, может содержать данные о деловой активности, учредителях и руководстве предприятия, причинах возникновения прибылей или убытков за текущий период, появления задолженности; могут быть приведены расшифровки отдельных статей баланса и других форм отчетности. Кроме того, вероятно включение некоторых данных небольшого экспресс–анализа финансово–хозяйственной деятельности сельскохозяйственного предприятия и выводы по результатам анализа. Одной из особенностей отчетности сельскохозяйственных предприятий является наличие в активе баланса большой суммы НЗП, что связано со спецификой аграрного производства. 14.6. Понятие консолидированной и сводной бухгалтерской отчетностиВ сельском хозяйстве, как правило, работают небольшие обособленные предприятия. Если же у сельскохозяйственных предприятий есть дочерние и зависимые общества, то, помимо собственного бухгалтерского отчета, они составляют консолидированную бухгалтерскую отчетность, включающую показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более предприятий, находящихся в определенных юридических и финансово–хозяйственных взаимоотношениях. Данные консолидированной бухгалтерской отчетности показывают финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций. В соответствии со ст. 2 Проекта № 55792–4 Федерального закона «О консолидированной финансовой отчетности» под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, рассматриваемой в целях составления данной отчетности как единый хозяйствующий субъект в соответствии с МСФО других организаций, иностранных организаций. Необходимость консолидации определяется экономической целесообразностью. Предприниматели нередко предпочитают вместо одной крупной фирмы (холдинга) создавать несколько более мелких коммерческих предприятий, юридически полностью самостоятельных. Благодаря этому может быть получена определенная экономия на налоговых платежах ввиду дробления и ограничения юридической ответственности по обязательствам. Кроме того, значительно снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых сфер приложения капитала. Процесс консолидации. Группа юридически самостоятельных, но экономически взаимосвязанных предприятий составляет консолидированную отчетность. Одно из них играет главенствующую роль, потому называется материнским предприятием, остальные предприятия выполняют подчиненную роль и именуются дочерними. Данные их консолидированной отчетности позволяют получить представление о финансовом состоянии и результатах деятельности всей группы. Вместе с тем каждое предприятие ведет бухгалтерский учет собственных операций и оформляет их в виде собственной финансовой отчетности. Таким образом, консолидированной отчетности присущи две особенности: 1) она не является отчетностью юридически самостоятельного коммерческого предприятия. Цель консолидированной отчетности – не выявление налогооблагаемой прибыли, а лишь получение общего представления о деятельности группы предприятий; 2) консолидация не есть простое суммирование одноименных статей финансовой отчетности предприятий группы. Сделки между членами корпоративной семьи (т.е. предприятиями – участниками группы) не включают в консолидированную отчетность, а показывают только активы и обязательства, доходы и расходы от операций с третьими лицами. Бухгалтерская отчетность дочернего общества объединяется в консолидированную бухгалтерскую отчетность в случаях: 1) если головная организация обладает более 50% голосующих акций акционерного общества АО или более 50% уставного капитала общества с ограниченной ответственностью (ООО); 2) если головная организация имеет возможность определять решения, принимаемые дочерним обществом, в соответствии с заключенным между ними договором; 3) при наличии у головной организации иных способов определения решений, принимаемых дочерним обществом. Данные о зависимых обществах включаются в консолидированную бухгалтерскую отчетность, если головная организация имеет более 20% голосующих акций АО или более 20% уставного капитала ООО. Консолидированную отчетность составляют по специальным алгоритмам на основе данных учета и отчетности участников группы. Любые внутрикорпоративные сделки идентифицируют и в процессе консолидации исключают. Регулирование консолидированной отчетности осуществляется при помощи Федерального закона «О финансово–промышленных группах», постановления Правительства РФ «О порядке ведения сводных (консолидированных) учета, отчетности и баланса финансово–промышленной группы», «Методических рекомендаций по составлению и представлению сводной бухгалтерской отчетности» и др. Консолидированную бухгалтерскую отчетность составляют в соответствии с международными стандартами финансовой отчетности (МСФО), принимаемыми Советом по международным стандартам финансовой отчетности [4]. Порядок составления консолидированного отчетного баланса по консолидируемой группе организаций следующий. 1. Построчное сложение всех статей консолидируемых балансов основного и дочерних обществ, входящих в данную сферу консолидации. В тех случаях, когда доля участия основного общества в уставном капитале дочернего менее 50%, все статьи баланса такого дочернего общества для включения в сводный бухгалтерский баланс пересчитывают. Каждую статью баланса умножают на понижающий коэффициент (менее единицы), определяемый из показателя удельного веса участия основного общества в уставном капитале дочернего. Допустим, такой удельный вес для первого дочернего общества составляет 43%, для второго – 44,8%. Коэффициент пересчета статей баланса для включения в сводный консолидированный баланс: для первого общества 0,86 (43 : 50), для второго – 0,896 (44,8 : 50). 2. Статья «Долгосрочные финансовые вложения» консолидированного баланса уменьшается на сумму инвестиций основного общества в акции и доли уставного капитала дочерних обществ. Одновременно статья «Уставный капитал» сводного баланса уменьшается на номинальную стоимость акций и долей в уставном капитале, находящихся в собственности основного общества. Превышение фактических затрат на инвестиции над номинальной стоимостью акций и долей по каждому дочернему обществу указывают в статье «Деловая репутация дочерних обществ» баланса. 3. Статья «Долгосрочные финансовые вложения» консолидированного баланса уменьшается на сумму займов, выданных дочерним обществам. На ту же сумму уменьшается статья «Долгосрочные займы» либо статья «Целевые финансирование и поступления». 4. Статья «Краткосрочные финансовые вложения» консолидированного баланса уменьшается на сумму займов, выданных дочерним обществам. На ту же сумму уменьшается статья «Краткосрочные займы». 5. Статья «Прочие внеоборотные активы» консолидированного баланса уменьшается на сумму арендных обязательств дочерних обществ по долгосрочной финансовой аренде. 6. Статьи «Товары отгруженные», «Расчеты с дебиторами за товары, работы и услуги» и «Расчеты с кредиторами за товары, работы и услуги» консолидированного баланса уменьшаются на сумму взаимной задолженности основного и дочерних обществ, входящих в консолидируемую группу. Из–за разной оценки отгруженных товаров и расчетов с поставщиками и подрядчиками дебетовые и кредитовые сальдо взаимных расчетов не совпадают. Возникшую разницу целесообразно оставить в сводном балансе как неотфактурованные поставки по статье «Расчеты с кредиторами за товары, работы и услуги». Возможен иной вариант. Возникшую разницу в консолидированном балансе записывают по статье «Прочие оборотные активы» либо в уменьшение статьи «Доходы будущих периодов», а при ее недостаточности – в уменьшение статьи «Нераспределенная прибыль отчетного года». 7. Из актива и пассива консолидированного баланса исключают «Расчеты с дочерними организациями». Сальдо этих расчетов предварительно выверяют. Дебетовое сальдо по ним обязательно должно равняться кредитовому сальдо в сумме всех сводимых балансов. 8. Сальдо векселей полученных и векселей выданных уменьшается на сумму взаимной задолженности консолидированных обществ по операциям с векселями. 9. Статьи «Авансы, выданные поставщикам и подрядчикам», «Авансы, полученные от покупателей и заказчиков» консолидированного баланса уменьшаются на сумму взаимной задолженности по авансам, которая возникла внутри консолидируемой группы организаций между основным и дочерними обществами. 10. По статье «Расчеты с учредителями» консолидированного баланса уменьшается кредитовое сальдо за счет увеличения статьи «Нераспределенная прибыль отчетного года» на сумму дивидендов, начисленных дочерними обществами в пользу основного общества. В консолидированный бухгалтерский баланс сельскохозяйственных предприятий не включаются: 1) финансовые вложения головной организации в уставный капитал дочерних обществ и соответственно уставный капитал дочерних обществ в части, принадлежащей головной организации; 2) показатели дебиторской и кредиторской задолженности между головной организацией и дочерними обществами, а также между дочерними обществами; 3) прибыли и убытки от операций между головной организацией и дочерними обществами, а также между дочерними обществами; 4) дивиденды, выплачиваемые дочерними обществами головной организации либо другим дочерним обществам, а также головной организацией своим дочерним обществам; 5) части активов и пассивов дочерних обществ, не относящиеся к деятельности группы, когда головная организация имеет 50% и ниже голосующих акций АО или уставного капитала в ООО. Доля активов и пассивов дочернего общества в этом случае для включения в сводную отчетность определяют исходя из доли голосующих акций дочернего общества, принадлежащей головной организации, в их общем количестве или доли участия головной организации в уставном капитале дочернего общества. Порядок составления консолидированного отчета о финансовых результатах по консолидируемой группе организаций следующий. 1. Построчное сложение всех показателей отчетов о финансовых результатах организаций, входящих в данную консолидированную группу. 2. Выручка от продажи продукции, товаров (работ, услуг) в сводном отчете уменьшается на сумму взаимного объема продаж между головной организацией и дочерними обществами. 3. Затраты на производство проданной продукции, товаров (выполненных работ, оказанных услуг) уменьшаются на сумму затрат, относящихся к объему продаж, возникшему между головной организацией и дочерними обществами консолидированной группы организаций. 4. Результаты от продажи в консолидированном отчете под–считываются по данным показателей выручки и затрат, полученных после корректировки. Проценты, уплаченные и полученные, а также прочие доходы и расходы по общему своду отчетных показателей необходимо уменьшить на сумму оборотов по взаимным операциям головной организации и дочерних обществ. Показатель «Доходы от участия в других организациях», полученный в результате суммирования отчетных данных, уменьшается на сумму дивидендов, выплаченных дочерними обществами головной организации и друг другу. Показатель «Прибыль (убыток) от финансово–хозяйственной деятельности» консолидированного отчета о прибылях и убытках подсчитывают по данным, полученным после консолидации предыдущих показателей отчета о прибылях и убытках. Показатель «Прибыль (убыток) отчетного периода» этого отчета определяют по данным о прочих доходах и расходах, уменьшенных на взаимные доходы и расходы консолидированных организаций, с учетом предыдущего консолидированного показателя «Прибыль (убыток) от финансово–хозяйственной деятельности». Нераспределенную прибыль (убыток) отчетного периода определяют уменьшением показателя «Прибыли отчетного периода» или увеличением показателя «Убыток отчетного периода» на сумму начисленного налога на прибыль. В консолидированный отчет о прибылях и убытках не включают: 1) выручку от реализации продукции товаров (выполнение работ, оказание услуг) между головной организацией и дочерними обществами, а также между дочерними обществами одной организации и затраты, приходящиеся на эту реализацию; 2) дивиденды, выплачиваемые дочерними обществами головной организации либо другим дочерним обществам, а также головной организацией дочерним обществам; 3) любые иные доходы и расходы, возникающие в результате операций между головной организацией и дочерними обществами, а также между дочерними обществами; 4) финансовый результат дочерних обществ в части доходов и расходов, не относящихся к деятельности группы, когда головная организация имеет 50% и ниже голосующих акций в АО или 50% и ниже уставного капитала в ООО. В этом случае финансовый результат деятельности дочернего общества в части доходов и расходов для включения в сводный отчет о прибылях и убытках определяют исходя из доли голосующих акций дочернего общества, принадлежащей головной организации, в их общем количестве или доли участия головной организации в уставном капитале дочернего общества. Данные о зависимых обществах включают в консолидированную бухгалтерскую отчетность посредством отражения в ней двух расчетных показателей: а) показателя стоимостной оценки головной организации в зависимом обществе. Рассчитывают его следующим образом: фактические затраты, произведенные организацией при осуществлении инвестиций, плюс (минус) доля головной организации в прибылях (убытках) зависимого общества за период с момента осуществления инвестиций. Этот показатель отражается в сводном балансе отдельной статьей в группе статей «Долгосрочные финансовые вложения»; б) показателя доли головной организации в прибылях или убытках зависимого общества за отчетный период. Этот показатель рассчитывают исходя из величины нераспределенной прибыли или непокрытого убытка зависимого общества за отчетный период и процента принадлежащих головной организации голосующих акций в их общем количестве (доли принадлежащего головной организации уставного капитала в его общей величине). Данный показатель отражают в сводном отчете о прибылях и убытках отдельной статьей «Капитализированный доход (убыток)» и включают в финансовый результат деятельности группы. Годовую консолидированную бухгалтерскую отчетность представляют участникам организации, в том числе акционерам. Она также представляется: • организациями, за исключением кредитных организаций, – в уполномоченный федеральный орган исполнительной власти; • кредитными организациями – в Банк России. Промежуточную консолидированную бухгалтерскую отчетность представляют участникам организации, в том числе акционерам, если такое представление предусмотрено ее учредительными документами. Годовая консолидированная бухгалтерская отчетность подлежит ежегодному обязательному аудиту. Аудиторское заключение представляется и публикуется вместе с указанной отчетностью. Организация должна публиковать годовую консолидированную бухгалтерскую отчетность. Такая отчетность считается опубликованной, если она размещена в информационных системах общего пользования и (или) опубликована в средствах массовой информации, доступных заинтересованным в ней лицам. Публикация консолидированной бухгалтерской отчетности осуществляется организацией не позднее 30 дней после представления такой отчетности пользователям (учредителям, участникам). Следует отличать консолидированную отчетность от сводной отчетности. Основное различие между ними состоит в том, что при формировании этих видов отчетности речь идет о принципиально разных процедурах. Так, при составлении консолидированной отчетности, как уже упоминалось, не происходит простое построчное суммирование (что имеет место при формировании сводной отчетности) данных, отраженных в формах годовой отчетности организаций группы. Кроме того, сводная отчетность готовится в том же наборе форм, что и финансовая отчетность организаций, а консолидированная отчетность состоит только из баланса и отчета о прибылях и убытках. 14.7. Порядок составления и сроки бухгалтерской отчетностиСоставлению отчетности должна предшествовать значительная подготовительная работа по определенному графику. Важным этапом такой работы является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно–распределительных, сопоставляющих, финансово–результативных. До начала этого процесса должны быть выполнены все бухгалтерские записи на синтетических и аналитических счетах (включая записи по результатам инвентаризации), проверена правильность этих записей. Приступая к закрытию счетов, следует иметь в виду, что сельскохозяйственные предприятия – сложные объекты учета и калькулирования себестоимости продукции, так как их продукция используется по разным направлениям. Подразделения предприятия, в том числе вспомогательные производства, оказывают взаимные услуги. При взаимном использовании продукции и услуг невозможно во всех случаях отнести на все объекты калькуляции фактические затраты, т.е. какая–то часть затрат по некоторым отражается в плановой оценке. В этих условиях важно обоснование последовательности закрытия счетов. Данные на начало года вступительного баланса должны соответствовать данным на конец года баланса за предыдущий год. Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), осуществляются в отчетности, составляемой за отчетный период, в котором были обнаружены искажения данных. Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ранее ее подписавших, с указанием даты исправления. Бухгалтерская отчетность в Российской Федерации составляется организациями по итогам работы за отчетный год. Как уже упоминалось, отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно. Срок представления годовой бухгалтерской отчетности организациями установлен не позднее 1 апреля следующего за отчетным года, квартальной – не позднее 30 дней после окончания отчетного периода. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года. Данные о хозяйственных операциях, проведенных по государственной регистрации предприятий, включаются в их бухгалтерскую отчетность за первый отчетный год. В соответствии с Федеральным законом «О бухгалтерском учете» сельскохозяйственные предприятия, являющиеся по организационно–правовой форме открытыми акционерными обществами, обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным. Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям. (О публичности консолидированной бухгалтерской отчетности речь шла в параграфе 14.6). В связи с тем что пользователи применяют решения постоянно, им может требоваться информация, раскрывающая последствия событий, происходящих в течение года и оказывающих значительное влияние на финансовое положение предприятия. Для удовлетворения подобных запросов пользователей служит промежуточная отчетность. В соответствии с МСФО предназначение промежуточной бухгалтерской финансовой отчетности состоит в уточнении и обновлении информации последней годовой отчетности относительно изменений в способности предприятия создавать прибыли, генерировать денежные средства и т.п. Промежуточная отчетность составляется за более короткий временной период, чем отчетный год. В качестве такого периода могут выступать квартал, полугодие, девять месяцев. В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации российские организации должны составлять и представлять в соответствующие государственные органы бухгалтерскую отчетность за квартал, полугодие, девять месяцев и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. В качестве промежуточной отчетности выступает месячная и квартальная отчетность. Формы бухгалтерской отчетности, а также инструкции о порядке их заполнения утверждаются Минфином России. Как говорилось ранее, по результатам квартала составляются две основные формы отчетности: бухгалтерский баланс и отчет о прибылях и убытках, по итогам года – отчетность по нескольким типовым формам. Годовой отчет сельскохозяйственных предприятий существенно отличается от отчетности прочих организаций и, кроме пяти основных форм, которые составляют бухгалтеры всех других предприятий, бухгалтеры предприятий аграрной сферы должны подготовить и сдать необходимый набор специализированных форм отчетности для сельскохозяйственных предприятий. Кроме прочего, на основе данных бухгалтерской отчетности организации составляют отчеты по формам и инструкциям, утвержденным Госкомстатом России. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам и др. и по всему народному хозяйству в целом. Квартальную отчетность организации, как уже упоминалось, должны сформировать не позднее 30 дней по окончании квартала, если иное не предусмотрено законодательством. В пределах этого срока конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием. В соответствии с МСФО представление промежуточной отчетности должно происходить не позже чем через 60 дней после завершения промежуточного периода. Датой подписания бухгалтерской отчетности считается дата, указанная в представляемой в адреса, определенные законодательством Российской Федерации, бухгалтерской отчетности при ее подписании в установленном порядке. В соответствии с ПБУ 7/98 «События после отчетной даты» установлен порядок отражения в бухгалтерской отчетности коммерческих предприятий событий после отчетной даты. Событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и который имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за каждый год. Например, событием после отчетной даты признается объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год. К событиям после отчетной даты также относятся: события, подтверждающие существование на отчетную дату хозяйственных условий, в которых организация вела свою деятельность; события, свидетельствующие о возникновении после отчетной даты хозяйственных условий, в которых организация ведет свою деятельность. Последствия события после отчетной даты отражают в бухгалтерской отчетности путем уточнения данных об активах, обязательствах, капитале, доходах и расходах организации либо путем раскрытия соответствующей информации. При составлении бухгалтерской отчетности организация оценивает последствия события после отчетной даты в денежном выражении, для оценки которого делается необходимый расчет и обеспечивается подтверждение такого расчета. Примерный перечень фактов хозяйственной деятельности, которые могут быть признаны событиями после отчетной даты, приведен в приложении к ПБУ 7/98. Ключевые словаАудиторское заключение. Баланс. Бухгалтерская отчетность. Закрытие счетов. Консолидированная отчетность. Отложенные налоговые активы. Отложенные налоговые обязательства. Ответ. Отчетность. Показатели. Пользователь отчетности. Пояснительная записка. Публичность. Сводная отчетность. Регулятив. Контрольные вопросы и задания1. Каковы сущность и значение бухгалтерской отчетности? 2. Перечислите основные формы отчетности. 3. Назовите основные требования, предъявляемые к отчетности. 4. Какие мероприятия необходимо провести перед формированием бухгалтерской отчетности? 5. Какая отчетная форма имеет большее значение для управления организацией: баланс или отчет о прибылях и убытках? 6. Какие данные отражаются в отчете о движении денежных средств? 7. Из каких разделов состоит бухгалтерский баланс? 8. Перечислите учетные работы, которые предшествуют составлению годовой бухгалтерской отчетности? 9. Какая отчетность называется консолидированной? 10. Какая отчетность относится к сводной бухгалтерской отчетности? 11. В какой последовательности закрываются счета бухгалтерского учета в конце отчетного периода в организации? 12. Для чего нужна пояснительная записка? Тесты1. Выручка от продажи продукции (работ и услуг) отражается в бухгалтерской отчетности: а) в форме № 1; б) в форме № 2; в) в форме № 3. 2. Нераспределенная прибыль отчетного года отражается в бухгалтерском балансе: а) в пассиве; б) в активе; в) развернуто. 3. Закрытие бухгалтерских счетов перед составлением годовой отчетности осуществляется: а) произвольно; б) автоматически; в) в определенной последовательности. 4. Пояснительная записка составляется: а) раз в год при формировании годовой бухгалтерской отчетности; б) при составлении квартальной отчетности; в) при составлении промежуточной бухгалтерской отчетности. 5. Сельскохозяйственные кооперативы при сдаче годовой бухгалтерской отчетности: а) сдают в ее составе аудиторское заключение; б) не сдают аудиторское заключение; в) сдают аудиторское заключение при определенных условиях. 6. Бухгалтерская отчетность дочернего общества объединяется в консолидированную бухгалтерскую отчетность в случае: а) если головная организация обладает более 50% голосующих акций акционерного общества или более 50% уставного капитала общества с ограниченной ответственностью; б) если головная организация обладает более 25% голосующих акций акционерного общества или более 25% уставного капитала общества с ограниченной ответственностью. 7. В консолидированный отчет о прибылях и убытках не включаются: а) общая прибыль организации; б) дивиденды, выплачиваемые дочерними обществами головной организации либо другим дочерним обществам, а также головной организацией дочерним обществам; в) дивиденды, выплачиваемые головной организацией своим работникам. 8. Годовую бухгалтерскую отчетность обязаны публиковать: а) открытые акционерные общества; б) общества с ограниченной ответственностью; в) СПК. Ответы на тесты |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||