|

||||

|

|

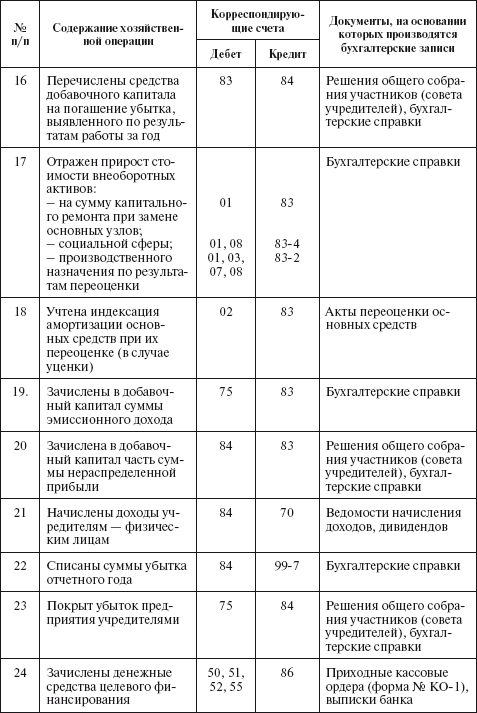

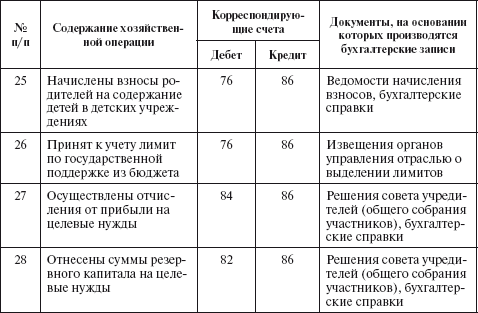

ГЛАВА 12Учет капитала, резервов, целевого финансирования После изучения этой главы вы узнаете: !!! об учетной категории «капитал»; !!! об учете формирования уставного капитала; !!! об особенностях формирования и учета складочного капитала и паевого фонда; об учете резервного капитала; !!! об учете добавочного капитала; об учете нераспределенной прибыли (непокрытого убытка); !!! о формировании и учете резервов (под снижение стоимости материальных запасов, под обесценение вложений в ценные бумаги, резервов по сомнительным долгам, резервов предстоящих расходов); !!! об учете государственной поддержки и целевого финансирования; !!! о типовой корреспонденции счетов по учету капитала, резервов, целевого финансирования. 12.1. Основные нормативные документы1. Гражданский кодекс Российской Федерации. 2. Федеральный закон «О бухгалтерском учете». 3. Федеральный закон от 26 декабря 1995 г. № 208–ФЗ «Об акционерных обществах». 4. Федеральный закон от 8 февраля 1998 г. № 14–ФЗ «Об обществах с ограниченной ответственностью». 5. Федеральный закон (с изменениями, вступившими в силу 1 января 2008 г.) от 26 октября 2002 г. № 127–ФЗ «О несостоятельности (банкротстве)». 6. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации. 7. ПБУ 1/98 «Учетная политика организации». 8. Положение по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденное приказом Минфина России от 16 октября 2000 г. № 92н. 9. Порядок оценки стоимости чистых активов акционерных обществ, утвержденный приказом Минфина России и ФКЦБ России от 29 января 2003 г. № 10н/03–6/пз. 10. Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации предприятий, утвержденные приказом Минфина России от 20 мая 2003 г. № 44н. 12.2. Экономическое содержание капитала и его составляющихКапитал предприятия – это финансовые ресурсы, авансированные в производство с целью получения прибыли и характеризующие общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Капитал служит главной экономической базой создания и развития коммерческого (сельскохозяйственного) предприятия, экономическим ресурсом, необходимым для осуществления его финансово–хозяйственной деятельности. Существуют разные виды капитала. Так, по принадлежности различают собственный и заемный капитал. Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности. Эквивалентом собственного капитала предприятия выступают его чистые активы. Чистые активы – расчетная величина, определяемая путем вычитания из суммы активов предприятия его обязательств. В соответствии с приказом Минфина России № 10н и ФКЦБ России № 03–6/пз от 29 января 2003 г. в акционерных обществах расчет чистых активов ведется по утвержденному порядку: ЧА = Активы, принимаемые к расчету – Пассивы, принимаемые к расчету. В состав активов, принимаемых к расчету, включаются: • внеоборотные активы (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы); • оборотные активы (запасы, НДС по приобретенным материальным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости фактических затрат на выкуп собственных акций (раздел III баланса) и задолженности участников организации по взносам в уставный капитал. В состав пассивов, принимаемых к расчету, включаются: • долгосрочные обязательства по займам и кредитам и прочие; • краткосрочные обязательства по займам и кредитам; • кредиторская задолженность, за исключением задолженности по выплате доходов; • резервы предстоящих расходов; • прочие краткосрочные обязательства. В начале создания организации формируется первоначальный (уставный) капитал. В дальнейшем в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). В результате деятельности организация получает определенный финансовый результат: положительный – прибыль, отрицательный – убыток. Все перечисленные элементы в совокупности образуют собственный капитал организации. Если у организации есть безвозмездное и безвозвратное финансирование, эти источники также включаются в величину собственного капитала. В тех случаях, когда организация формирует доходы будущих периодов, эти источники также приравниваются к собственным, хотя по требованиям бухгалтерского учета они отражаются в краткосрочных обязательствах. В таблице представлена характеристика элементов собственного капитала. Таблица Особенности различных видов собственного капитала   К задачам учета капитала можно отнести: • необходимость правильной оценки паев и акций при их первоначальном выпуске (при создании предприятия), их движении и аннулировании в течение дальнейшей деятельности сельскохозяйственного предприятия; • контроль за своевременным внесением учредительных взносов и правильным оприходованием товарно–материальных ценностей, поступивших в счет расчетов с учредителями; • контроль за надлежащим оформлением учредительных документов и вносимых в них изменений на первоначальном этапе создания предприятия и в процессе его деятельности; • правильность формирования и расходования средств фондов и резервов, предусмотренных законодательством и уставом сельскохозяйственного предприятия; • контроль за использованием прибыли, остающейся в распоряжении предприятия по результатам финансового года. 12.3. Учет формирования уставного (складочного) капиталаТрактовка таких понятий, как «уставный капитал», «уставный фонд», «складочный капитал», «паевой фонд», зависит от организационно–правовой формы предприятия и положений законодательства, под действие которого подпадают эти предприятия. В настоящее время в практике хозяйствования применяются организационно–правовые формы создания организаций, представленные на рис. Хозяйственное товарищество – коммерческая организация с разделенным на вклады участников складочным капиталом. Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором (учредительный договор) занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Ими могут быть индивидуальные предприниматели и коммерческие организации, причем число участников должно быть не менее двух. Юридические и физические лица могут быть участниками только одного полного товарищества. Участник полного товарищества обязан внести не менее 50% своего вклада в складочный капитал к моменту регистрации такого товарищества. Остальная часть должна быть внесена в сроки, установленные учредительным договором.  Рис. Классификация хозяйствующих субъектов по формам собственности Прибыль и убытки распределяются пропорционально доле в складочном капитале. Если вследствие понесенных убытков стоимость чистых активов станет ниже величины складочного капитала, то полученная прибыль не распределяется между участниками до тех пор, пока чистые активы не превысят складочный капитал. Товарищество на вере (коммандитное товарищество) – коммерческая организация, в которой наряду с участниками, осуществляющими предпринимательскую деятельность (полными товарищами), имеется один или несколько участников – коммандитистов, которые несут риск убытков от деятельности такого товарищества. Риск убытков равен сумме внесенных ими вкладов в складочный капитал. Коммандитисты не принимают участия в хозяйственной деятельности. Положение полных товарищей в коммандитном товариществе, их ответственность по обязательствам определяются в порядке, установленном для полного товарищества. В обществе с ограниченной ответственностью формируется не складочный, а уставный капитал, который разделен на доли, определенные учредительными документами (учредительным договором, уставом). Размер уставного капитала должен быть не ниже 100 МРОТ. Если общество учреждается одним лицом, то его учредительным документом является устав. Размер доли участника в уставном капитале определяется в процентах или в виде дроби. Уставом общества могут быть ограничены максимальный размер доли участника и возможность изменения соотношения долей его участников. На момент регистрации общества с ограниченной ответственностью уставный капитал должен быть оплачен участниками не менее чем на 50%. Остальные 50% подлежат оплате в течение первого года деятельности. Участники такого общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенных ими вкладов. Данное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. Если по окончании второго и каждого последующего года стоимость чистых активов будет ниже уставного капитала, то общество обязано объявить о его снижении. Если стоимость чистых активов окажется меньше 100 МРОТ, то общество подлежит ликвидации. Общество с дополнительной ответственностью учреждается одним или несколькими лицами в порядке, аналогичном порядку учреждения обществ с ограниченной ответственностью. Различие между ними заключается в том, что участники общества с дополнительной ответственностью принимают на себя ответственность по обязательствам общества не только в размере вкладов, но и другим своим имуществом в одинаковом для всех кратном размере стоимости к стоимости их вкладов. Участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов в уставном капитале. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам. Акционерное общество – это общество, уставный капитал которого разделен на определенное количество обыкновенных и привилегированных акций. Акционеры не отвечают по обязательствам общества и несут риск убытков лишь в пределах стоимости принадлежащих им акций. Число учредителей открытого акционерного общества не ограничено; число учредителей закрытого акционерного общества не может превышать 50. Минимальный размер уставного капитала открытого акционерного общества – не менее 1000 МРОТ; закрытого акционерного общества – не менее 100 МРОТ. На день регистрации акционерного общества его уставный капитал должен быть оплачен не менее чем на 50%. Производственный кооператив – это добровольное объединение граждан для совместной деятельности, основанной на их личном трудовом участии и объединении его членами (участниками) имущественных паевых взносов. В отличие от участия в других формах бизнеса членство в кооперативе предполагает личное трудовое участие в его деятельности. По своим обязательствам кооператив отвечает всем своим имуществом; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива. В сельском хозяйстве в большей степени распространена данная форма организации предприятий. При этом кооператив называется сельскохозяйственным производственным кооперативом. Производственные сельскохозяйственные кооперативы (кооперативные хозяйства, колхозы, сельскохозяйственные и рыболовецкие артели) организуются для совместной производственной деятельности граждан и юридических лиц. Их деятельность основана на личном участии и предполагает объединение паевых взносов. Уставный капитал сельскохозяйственного производственного кооператива называется паевым (неделимым) фондом. К моменту государственной регистрации производственного сельскохозяйственного кооператива его члены обязаны внести не менее 10% паевого взноса; остальную часть они могут вносить в течение года с момента регистрации. Минимального размера паевого фонда в производственном кооперативе не существует. Увеличение или уменьшение паевого фонда осуществляется с одновременным изменением устава. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом. Часть паевого фонда кооператива, приходящаяся на неделимые производственные объекты, включается в неделимый фонд, не подлежащий разделу. При выходе из сельскохозяйственного производственного кооператива эти суммы могут компенсироваться денежными выплатами. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, которое является неделимым и не может быть распределено по вкладам или долям. Имущество унитарного предприятия находится в государственной или муниципальной собственности и принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Собственник имущества не отвечает по обязательствам унитарного предприятия. Целью деятельности унитарного предприятия является реализация конкретных производственных, общественных и социальных функций, обозначенных государством. Корпорация – юридическое лицо, объединение физических или юридических лиц. Корпорация существует независимо от ее собственников и действует на принципах ограниченной ответственности, т.е. она вправе привлекать капитал в денежной форме от своего имени, не возлагая на своих собственников неограниченную ответственность. В результате разделения собственности и управления корпоративная форма имеет ряд преимуществ. Доля капитала акционеров может быть передана другим владельцам. Корпорация привлекает долевой и долговой капитал от своего имени. В результате акционеры несут ограниченную ответственность по долговым обязательствам корпорации. Самое большее, что они могут потерять, – это денежные средства, которые вложили в ее акции. В России корпорации представлены финансово–промышленными группами (ФПГ). ФПГ – добровольное объединение предприятий; это совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основании договора о создании ФПГ в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынка сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест. Независимо от формы собственности уставный капитал во всех случаях отражает сумму капитала, определяемую в учредительных документах организации. У коммерческих сельскохозяйственных предприятий с любым организационно–правовым статусом учет уставного капитала в форме вкладов (паев) и акций по их первоначальной стоимости, определенных в учредительных документах на дату регистрации предприятия, ведется на счете 80 «Уставный капитал». Счет 80 предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации. Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах сельскохозяйственного предприятия. Записи на счете 80 осуществляются при формировании уставного капитала, а также при увеличении и уменьшении уставного капитала лишь после внесения соответствующих изменений в учредительные документы организации. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в корреспонденции со счетами учета внеоборотных активов, товарно–материальных ценностей и денежных средств. Учет организуют таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций. В процессе деятельности акционерное общество, занимающееся производством сельскохозяйственной продукции, может увеличить или уменьшить уставный капитал. Изменение размера уставного капитала организации всегда связано с переутверждением его учредительных документов общим собранием учредителей и их перерегистрацией в соответствующих государственных органах. На сегодняшний день в сельском хозяйстве существует тенденция к реорганизации предприятий: слиянии, присоединении, разделении, выделении и т.д., при этом возникает ряд вопросов по учету уставного капитала. При реорганизации сельскохозяйственных предприятий права и обязанности каждого из них переходят к вновь возникшему юридическому лицу (лицам) в соответствии с передаточным актом. В состав передаточного акта и разделительного баланса, оформляемых при реорганизации юридических лиц, включается бухгалтерская отчетность, составляемая в установленном Минфином России порядке в объеме форм годового бухгалтерского отчета на последнюю отчетную дату (дату реорганизации). При слиянии и присоединении отдельных юридических лиц – сельскохозяйственных предприятий (подразделений) – к бухгалтерским балансам каждого из них по желанию их правопреемников могут быть приложены акты инвентаризации имущества и обязательств, подтверждающие достоверность отдельных статей этих балансов. При разделении сельскохозяйственных предприятий формируемый разделительный баланс состоит из общего баланса по ранее действовавшему юридическому лицу и балансов каждого нового юридического лица, образованного на базе подразделений, ранее входивших в состав прежнего юридического лица. Данные разделительного баланса являются также данными баланса каждого нового юридического лица на дату начала деятельности после государственной регистрации. При ликвидации сельскохозяйственного предприятия принадлежащее ему имущество реализуется, а полученные денежные средства направляются на погашение обязательств. Оставшиеся денежные средства зачисляются в уставный капитал предприятия. После этой записи оставшиеся денежные средства распределяются между участниками (учредителями) юридического лица в порядке, установленном в учредительных документах. В случае не достаточности у ликвидируемого юридического лица имущества и других ликвидных активов на покрытие убытков направляется уставный капитал. При нереальности уставного капитала претензии кредиторов к должнику предъявляются в установленном законом порядке. Реорганизацию сельскохозяйственных предприятий рекомендуется приурочивать к концу определенного отчетного периода (года или квартала). Акционерные общества могут выкупать акции у акционеров с целью их последующей перепродажи, аннулирования или распределения среди своих работников. Выкупленные акции не дают права голоса на акционерных собраниях, по ним не начисляются и не выплачиваются дивиденды. На балансе предприятия они могут отражаться до одного года после их выкупа. Выкупленные акции учитываются на счете 81 «Собственные акции (доли)». По дебету счета 81 отражается приобретение акций (долей), по кредиту – продажа или аннулирование. При этом делают проводки: Дт 81 Кт 50, 51, 52 и др. – приобретенные собственные акции (доли); Дт 80 Кт 81 – аннулированные собственные акции (доли). Приобретенные акции приходуют по фактической покупной цене. При их аннулировании разницу в стоимости относят на счет 91 «Прочие доходы и расходы». Отражение уставного капитала по акционерам и учредителям на сельскохозяйственном предприятии должно решить две основные задачи: 1) учет и точное подтверждение прав собственников, в том числе при их смене, на ценные бумаги; 2) получение информации о лицах, которые вправе требовать от акционерного общества исполнения обязательств по выпущенным ценным бумагам. Обе задачи могут решаться посредством учета акций, проданных акционерам, ведения реестра акционеров непосредственно акционерным обществом или с помощью привлеченной для этого специализированной профессиональной организации. При этом организация, ведущая реестр акционеров (акционерное общество или профессиональный участник рынка ценных бумаг), является держателем реестра акционеров. Сельскохозяйственные акционерные общества с числом акционеров более 50 обязаны поручать ведение реестра специализированной организации (регистратору) – банку–депозитарию либо другому инвестиционному институту. Ведение реестра акционеров начинается не позднее одного месяца с момента государственной регистрации общества. При этом общество не освобождается от ответственности за ведение и хранение реестра акционеров. Учет расчетов общества с акционерами по принадлежащим им акциям в сельском хозяйстве целесообразно вести на специальных лицевых счетах. Сводные данные по всем лицевым счетам акционеров о стоимости принадлежащих им акций, причитающихся и выплаченных дивидендах служат основанием для отражения в синтетическом бухгалтерском учете и отчетности данных о стоимости уставного капитала и расчетах с акционерами по дивидендам. Счет 80 «Уставный капитал» применяется также для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 «Уставный капитал» именуется «Вклады товарищей». Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуют по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80. При возврате имущества товарищам в случае прекращения договора простого товарищества в бухгалтерском учете осуществляются обратные записи. Аналитический учет по счету 80 «Вклады товарищей» на предприятиях сельского хозяйства ведется по каждому договору простого товарищества и каждому участнику договора. Для учета паевого (неделимого) фонда в сельскохозяйственных производственных кооперативах предназначен счет 80 «Уставный капитал» с открываемыми на нем субсчетами. Суммы, зачисляемые на эти субсчета в общем порядке, отражают по дебету счета 75 «Расчеты с учредителями». Аналитический учет по субсчетам ведется по каждому члену кооператива, каждой сумме пая и каждому объекту неделимого фонда. Потребительский кооператив не предполагает составления учредительного договора, поэтому учет формирования его паевого фонда возможен с использованием счетов 75 или 76 «Расчеты с разными дебиторами и кредиторами». Поскольку паевой фонд имеет целевое назначение, оговоренное в уставе кооператива, дополнительно используют счет 86 «Целевое финансирование». В бухгалтерском учете делают записи: Дт 86 Кт 80 – отражена сумма паевого взноса; Дт 75–1, 76 Кт 86 – отражена задолженность членов кооператива по взносам в паевой фонд; Дт 50, 51 Кт 75, 76 – внесены взносы членов кооператива. Члены сельскохозяйственного кооператива обязаны в течение трех месяцев после утверждения годового баланса покрывать возникшие убытки путем внесения дополнительных взносов. Кооперативы имеют право заниматься предпринимательской деятельностью. Получаемая прибыль распределяется между его членами. В этом случае кооперативы ведут раздельный учет двух видов деятельности. При ликвидации сельскохозяйственного кооператива убытки покрываются в обязательном порядке за счет дополнительных взносов, а при их недостаточности – за счет имущества членов кооператива. 12.4. Учет резервного капиталаПомимо уставного капитала, в состав собственного капитала включаются резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование. Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. По своему усмотрению его могут создавать и другие организации. Резервный капитал на сельскохозяйственных предприятиях создается в соответствии с законодательством (ст. 35 Федерального закона «Об акционерном обществе») путем отчислений от чистой прибыли. Размер резервного капитала определяется уставом акционерного общества и должен находиться в пределах 5% размера уставного капитала, а размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли. В организациях с иностранными инвестициями размер резервного капитала должен быть не менее 25% уставного капитала. В настоящее время у многих акционерных обществ размер резервного капитала не достигает уровня 2—4% уставного капитала, что, в принципе, не противоречит действующему законодательству. Дело в том, что многие акционерные общества в последние годы пересмотрели размеры уставного капитала, увеличив его за счет добавочного капитала в некоторых случаях в 10 (в некоторых – более чем в 100) раз в результате прироста стоимости имущества по переоценке (счет 82 «Резервный капитал»). В связи с этим в основу расчета для определения 5%-ного размера резервного капитала следует брать увеличенную сумму уставного капитала (счет 80 «Уставный капитал»). Резервный капитал используется на покрытие непредвиденных потерь и убытков организации за отчетный год, а также для погашения облигаций акционерного общества. Остатки неиспользованных средств этого фонда переходят на следующий год. Для получения информации о наличии и движении резервного капитала используют пассивный счет 82 «Резервный капитал». Отчисления в резервный капитал отражают по кредиту счета 82 и дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)». Использование резервного капитала отражают по дебету счета 82 и кредиту счетов потребителей резервного капитала: 84 «Нераспределенная прибыль (непокрытый убыток)» – на суммы, направляемые на покрытие убытка за отчетный период; 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» – на погашение облигаций акционерного общества. Организации, формирующие резервный капитал по своему усмотрению, могут его использовать не только на покрытие убытков и выплату доходов по облигациям, но и на увеличение уставного капитала и покрытие различных непредвиденных расходов. В первом случае дебетуют счет 82 и кредитуют счет 80 «Уставный капитал», во втором случае кредитуют счета расходов. Аналитический учет по счету 82 на предприятиях сельского хозяйства организуют таким образом, чтобы обеспечить получение информации по каналам использования средств. Аналитический учет по счету 82 осуществляется в ведомости № 68–АПК, в которой в специальном разделе ежемесячно на основе первичных документов отражают движения сумм по дебету и кредиту счетов с разграничением по корреспондирующим счетам и позициям аналитического учета. В конце месяца из журнала–ордера № 12–АПК суммы кредитовых оборотов счета 82 с подразделением по корреспондирующим счетам в установленном порядке переносят в Главную книгу. 12.5. Учет добавочного капиталаСпецифика предприятий, осуществляющих деятельность на протяжении последних 10—15 лет, такова, что сумма добавочного капитала у них очень велика. Предприятия сельского хозяйства не составляют исключения и в ряде случаев в силу высокой фондообеспеченности служат примером этой ситуации. Такое положение связано с бесконечными переоценками основных средств за последние годы. Это показывается в бухгалтерском учете в качестве роста такого собственного экономического ресурса, как добавочный капитал. Добавочный капитал слагается из следующих составляющих: • эмиссионного дохода, возникающего при реализации акций по цене, превышающей их номинальную стоимость; • прироста стоимости имущества по переоценке; • курсовых разниц, образовавшихся при внесении учредителями вкладов в уставный капитал организации. Добавочный капитал учитывается на пассивном счете 83 «Добавочный капитал». К этому счету могут быть открыты субсчета: 1 «Прирост стоимости имущества по переоценке»; 2 «Эмиссионный доход»; 3 «Курсовые разницы» и др. Остановимся на первых двух субсчетах. По кредиту субсчета 83–1 «Прирост стоимости имущества по переоценке» на сельхозпредприятиях показывают образование и пополнение добавочного капитала (Дт 01, 04, 07, 08 и др. Кт 83). Полученный предприятием эмиссионный доход отражают по дебету счетов имущества (счета 50, 51, 52 и др.) и кредиту субсчета 83–2 «Эмиссионный доход». Суммы, отнесенные в кредит счета 83, как правило, не списывают. Уменьшение (дебетовые записи) по нему возможны лишь в случаях: • уценки основных средств, оборудования к установке и незавершенного строительства производственного назначения (Дт 83 Кт 01, 07, 08); • увеличения амортизации при переоценке основных средств производственного назначения (Дт 83 Кт 02); • увеличения уставного капитала (Дт 83 Кт 80); • уменьшения добавочного капитала унитарного предприятия вследствие изъятия у него государственным или муниципальным органом имущества и денежных средств (Дт 83 Кт 75–3); • погашения убытка, выявленного по результатам работы за отчетный год (Дт 83 Кт 84); • распределения части суммы, учтенной на счете 83, между учредителями организации Дт 83 Кт 75–1. Аналитический учет по счету 83 «Добавочный капитал» ведется по направлению использования средств в ведомости № 69–АПК. Для счета 83 открывают специальный раздел, где в хронологической последовательности, позиционно по каждой номенклатуре аналитического учета записывают данные обо всех изменениях по кредиту и дебету за период в корреспонденции с соответствующими счетами и выводят сальдо на конец периода. Сводный учет операций по счету 83 ведется в журнале–ордере № 12–АПК. Здесь для этого счета отводят отдельный раздел для записи кредитовых оборотов с разбивкой по корреспондирующим счетам. 12.6. Учет резервов12.6.1. Учет резервов под снижение стоимости материальных ценностей и под обесценение вложений в ценные бумагиСтоимость материальных ценностей, числящаяся на счетах бухгалтерского учета, может значительно отклоняться от рыночной оценки. Это в основном относится к счету 10 «Материалы» и другим счетам учета материальных ценностей и затрат. Для нивелирования отклонений в Плане счетов предусмотрен счет 14 «Резерв под снижение стоимости материальных ценностей». Этот счет предназначен для обобщения информации о резервах, создаваемых под отклонения стоимости сырья, материалов, топлива и других материальных ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Счет 14 применяют также для аккумулирования данных о резервах под снижение стоимости других средств в обороте: НЗП, готовой продукции т.д. Перед составлением, как правило, годового бухгалтерского баланса фактическую себестоимость заготовления (приобретения) материалов сопоставляют с их текущей рыночной стоимостью (стоимостью возможной продажи). Две оценки сравнивают по испорченным материалам, сырью, другим производственным запасам, которые полностью или частично устарели или рыночные цены на которые устойчиво снижаются. Если фактическая себестоимость оказывается ниже текущей рыночной стоимости, в качестве балансовой оценки материальных ценностей принимают наименьшую, т.е. фактическую, себестоимость. Если текущая рыночная стоимость получается ниже фактической себестоимости, то материальные ценности в балансе отражают по текущей рыночной стоимости, а в отчете о прибылях и убытках признают убыток от снижения стоимости запасов. Под текущей рыночной стоимостью (или стоимостью возможной продажи) материальных ценностей подразумевают сумму денежных средств, которую предприятие может получить в случае продажи соответствующих запасов. Сопоставление фактической себестоимости и текущей рыночной стоимости следует проводить по каждому номенклатурному номеру, а в отдельных случаях – по группам однородных материальных ценностей. Не рекомендуется допускать уменьшение стоимости, например, всех строительных материалов, запасных частей, топлива, сырья или материалов. Признание стоимости возможной продажи в качестве балансовой оценки материалов не меняет их стоимость в бухгалтерском учете. На суммы снижения стоимости материальных ценностей создают резервы за счет прибыли отчетного года. Образование сумм резерва под снижение стоимости материальных ценностей отражают в учете по кредиту счета 14 «Резервы под снижение стоимости материальных ценностей» и дебету счета 91 «Прочие доходы и расходы». В начале периода, следующего за периодом, в котором произведена эта запись, зарезервированную сумму восстанавливают: в учете делают запись по дебету счета 14 и кредиту счета 91. При закрытии этого счета исходят из предположения, что все переходящие остатки материальных ценностей будут полностью израсходованы в течение следующего отчетного периода. Аналитический учет по счету 14 ведется по каждому резерву. Организации, имеющие на балансе ценные бумаги, создают за счет прибыли резервы под обесценение вложений в ценные бумаги. Создание этих резервов учитывают на счете 59 «Резервы под обесценение вложений в ценные бумаги». Как правило, на сельскохозяйственных предприятиях этот счет используется редко, поскольку такие предприятия редко работают на открытых фондовых рынках, хотя существуют исключения. На сумму создаваемых резервов делают бухгалтерскую запись по кредиту счета 59 и дебету счета 91. При повышении рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, выполняют запись по дебету счета 59 в корреспонденции со счетом 91. Аналогичную запись проводят при списании с баланса ценных бумаг, по которым ранее были созданы соответствующие резервы. Аналитический учет по счету 59 ведется по каждому резерву. 12.6.2. Учет резервов предстоящих расходов и резервов по сомнительным долгамДля учета создаваемых резервов за счет затрат в Плане счетов предусмотрен счет 96 «Резервы предстоящих расходов». В целях равномерного включения предстоящих расходов в издержки производства отчетного периода организация может создавать резервы: • на предстоящую оплату отпусков (включая платежи на социальное страхование и обеспечение) работникам организации; • на выплаты ежегодного вознаграждения за выслугу лет; • на производственные затраты по подготовительным работам в связи с сезонным характером производства; • на ремонт основных средств; • на предстоящие затраты по рекультивации земель и осуществлению иных природоохранных мероприятий; • на гарантийный ремонт и гарантийное обслуживание и т.д. Формирование резервов отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу. Фактические расходы, на которые был ранее образован резерв, относят в дебет счета 96 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 23 «Вспомогательные производства» и др. К счету 96 могут быть открыты субсчета: 1 «Резерв на оплату отпусков»; 2 «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»; 3 «Резервы на ремонт и гарантийное обслуживание»; 4 «Прочие резервы». На субсчете 96–1 «Резерв на оплату отпусков» учитывают резерв на покрытие предстоящих расходов на оплату отпусков, включая отчисления на социальные нужды (ЕСН), если учетной политикой организации предусмотрено создание такого резерва. Формируется этот резерв при значительной сезонности таких расходов. Резерв образуют ежемесячно, рассчитывая его путем умножения фактически начисленной оплаты труда на процент, исчисленный соотношением годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда работников. В сумму резерва включают производимые в установленном размере отчисления на социальные нужды. В бухгалтерском учете операции по формированию и использованию рассматриваемого резерва отражаются записями: Дт счетов по учету издержек производства Кт 96–1 – создание резерва; Дт 96–1 Кт 70, 69 – использование резерва. На субсчете 96–2 «Резервы на выплату вознаграждений за выслугу лет по итогам работы за год» отражают зарезервированные средства на выплату соответствующим категориям работников предусмотренного действующими нормативными актами вознаграждения за выслугу лет. По кредиту субсчета 96–2 показывают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство; по дебету – использование резерва при начислении вознаграждений в корреспонденции со счетами 70, 69. На субсчете 96–3 «Резервы на ремонт и гарантийное обслуживание» предприятия с сезонным характером ремонтных работ в целях равномерного включения затрат в издержки производства отражают создание резервов на ремонт основных средств за счет резервирования средств в корреспонденции со счетами учета издержек производства и обращения; по дебету списывают фактические затраты по ремонту после его завершения в корреспонденции со счетами 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками» и др. На субсчете 96–4 «Прочие резервы» сельскохозяйственные и другие предприятия отражают создание и использование резервов: предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий; производственных затрат по подготовительным работам в связи с сезонным характером производства. Резерв на покрытие производственных затрат по подготовительным работам рекомендуется создавать предприятиям по переработке сельскохозяйственной продукции с резко выраженным сезонным характером производства. Аналитический учет по счету 96 «Резервы предстоящих расходов и платежей» ведется по каждому резерву. Для списания имеющихся на балансе сомнительных долгов за счет прибыли создается специальный резерв. Сомнительным долгом признается дебиторская задолженность предприятия, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями для погашения. Формирование резерва по сомнительным долгам в современных условиях для предприятия важно с точки зрения образования своего рода фонда покрытия риска от непредвиденных случайностей в расчетных взаимоотношениях. Вместе с тем этот резерв служит дополнительным источником формирования оборотных средств, вкладываемых в расчеты с покупателями и заказчиками. Для обобщения информации о сомнительной задолженности предназначен пассивный счет 63 «Резервы по сомнительным долгам». По кредиту счета отражают создание резервов, по дебету – их использование. Резерв по сомнительным долгам образуют за счет прочих доходов, т.е. путем отнесения зарезервированных сумм на дебет счета 91 «Прочие доходы и расходы». При списании невостребованных долгов, ранее признанных сельскохозяйственным предприятием сомнительными, записи осуществляют по дебету счета 63 в корреспонденции с соответствующими счетами учета расчетов с дебиторами. Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражают по дебету счета 63 и кредиту счета 91. Аналитический учет по счету 63 ведется по каждому созданному резерву, т.е. по каждому сомнительному дебитору. В системе регистров бухгалтерского учета операции по счету 63 отражают в журнале–ордере № 12–АПК и ведомости № 68–АПК аналитического учета резервов. 12.7. Учет нераспределенной прибыли (непокрытого убытка)Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка на сельскохозяйственных предприятиях используют активно–пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сумму чистой прибыли отчетного года списывают заключительными оборотами декабря в кредит счета 84 с дебета счета 99 «Прибыли и убытки». Сумму чистого убытка отчетного года на сельскохозяйственных предприятиях в декабре списывают заключительными оборотами с кредита счета 99 в дебет счета 84. Прибыль распределяют на основании решения общего собрания акционеров в акционерном обществе, собрания участников – в обществе с ограниченной ответственностью или другого компетентного органа. Чистая прибыль может быть направлена на выплату дивидендов, создание и пополнение резервного капитала, покрытие убытков прошлых лет. На суммы доходов, начисленных учредителям, делают бухгалтерскую запись: Дт 84 Кт 70 или 75. Отчисления в резервный капитал отражают записью: Дт 84 Кт 82. Направление чистой прибыли на покрытие убытка предыдущего года показывают по дебету и кредиту счета 84. С бухгалтерского баланса убытки отчетного года списывают в следующих случаях: 1) при доведении величины уставного капитала до размера чистых активов организации (Дт 80 Кт 84); 2) при направлении на погашение убытка за счет средств резервного капитала (Дт 82 Кт 84); 3) при погашении убытка простого товарищества за счет целевых взносов его участников (Дт 75 Кт 84). Аналитический учет по счету 84 должен обеспечить формирование информации по направлениям использования чистой прибыли. 12.8. Учет государственной поддержки и целевого финансированияПрактически во всех странах осуществляется государственная и иная помощь для эффективной работы предприятий сельского хозяйства. Средства, направляемые на поддержку отрасли, как правило, являются целевыми и строго контролируются со стороны государственных органов на предмет их целевого использования. В соответствии с ПБУ 13/2000 «Учет государственной помощи» государственной помощью признается увеличение экономической выгоды организации в результате поступления от государства денежных средств или иного имущества. Государственная поддержка сельского хозяйства проводится постоянно. Существует несколько уровней государственной поддержки в зависимости от бюджета, из которого поступают средства: федеральный, региональный и местный. Государственная поддержка предприятий сельского хозяйства осуществляется: 1) на безвозвратной основе – дотации на производство продукции и компенсации на приобретение некоторых видов товарно–материальных ценностей, а также на капитальное строительство. Кроме того, средства бюджета направляются на компенсацию части процентной ставки по кредитам, полученным в коммерческих банках на проведение сезонных работ; 2) на возвратной основе – бюджетные и товарные кредиты, лизинг. Бухгалтерский учет целевых поступлений, а также государственной поддержки на безвозвратной основе осуществляют на пассивном счете 86 «Целевое финансирование». Поступление средств отражают по кредиту счета 86, расходование – по дебету. Аналитический учет на счете 86 ведется по назначению целевых средств и в разрезе источников поступления, поэтому к данному счету открываются, например, субсчета: 1 «Учет субсидий из федерального бюджета на поддержку отечественного овцеводства»; 2 «Учет дотаций из республиканского бюджета на овцеводство». Первичными документами при учете государственной поддержки и средств целевого финансирования служат уведомления о выделении лимита на финансирование из бюджета по той или иной статье, авизо, поступающие из финансовых органов (органов казначейства), а также из отраслевых органов управления (управления сельского хозяйства района, региона и т.д.). Документами, подтверждающим факт поступления средств финансирования, является платежное поручение, документы на поступление товарно–материальных ценностей, поступивших в счет субсидий. ПБУ 13/2000 предусматривает два варианта принятия к учету государственной помощи: 1) поступление денежных средств и средств в неденежной форме должно учитываться по мере фактического получения бюджетных средств по дебету соответствующих счетов (51, 52, 10, 11 и т.д.) и непосредственно по кредиту счета 86; 2) применение учета государственной поддержки возможно, если: • имеется уверенность в том, что условия предоставления финансовых средств организацией будут выполнены; • имеется уверенность, что эти средства будут получены. В этом случае учет поступления государственной помощи нужно вести с использованием счета 76 «Расчеты с разными дебиторами и кредиторами» по следующей схеме: Дт 76, субсчет «Расчеты с бюджетом по субсидиям» Кт 86 – отражена сумма лимита по субсидиям из бюджета. Дт 51 и др. Кт 76 – поступили средства финансирования из бюджета. В данном случае одна из самых важных задач бухгалтера – определить момент, когда полученные средства должны быть признаны прибылью. В зависимости от целей, на которые направлены средства финансирования, – капитальный они носят характер или направлены на пополнение оборотных средств, и происходит признание этих средств прибылью. При этом составляют следующие проводки: Дт 86 Кт 98 «Доходы будущих периодов» – признаны полученные средства как доходы будущих периодов. Проводку делают на момент принятия выделенных средств в производство (списание на затраты товарно–материальных ценностей, начисления заработной платы и т.д., оплаченных за счет средств финансирования); Дт 98 Кт 91 – признаны средства государственной поддержки как прибыль. Если средства государственной поддержки были выделены на финансирование внеоборотных активов (средства из федерального бюджета на капитальные вложения), то сумма выделенной государственной поддержки списывается на доходы отчетного периода пропорционально начисленной амортизации в течение всего срока эксплуатации приобретенных (произведенных) основных средств. Если за счет бюджетных средств финансировались текущие расходы, к которым относятся субсидии на производство льна и конопли, поддержание элитного семеноводства, развитие животноводства (племенное дело, овцеводство и т.д.), то списание происходит в момент оприходования соответствующей готовой продукции. При государственной поддержке в виде компенсации части стоимости определенных видов ресурсов (кормов, минеральных удобрений и т.д.), которая осуществляется путем оплаты непосредственно производителю данных ресурсов, поступившие товарно–материальные ценности, приобретенные по льготной цене, учитываются по цене с учетом льготы. В результате сумма прибыли, сложившаяся от получения государственной поддержки, формируется как обыкновенная разница между покупными ценами и ценами реализации произведенной продукции. Учет средств, выделенных из бюджета сельскохозяйственным предприятиям на возвратной основе: товарного кредита, лизинга за счет средств бюджета, прочих бюджетных кредитов (кроме налогового), – согласно ПБУ 13/2000 осуществляется аналогично учету операций по оформлению и погашению кредитов и займов. Еще одной сферой, в которой широко применяется субсидирование из бюджета, является страхование, в частности средства из федерального бюджета, направленные на компенсацию части затрат на страхование сельскохозяйственных культур. В этом случае также существуют два варианта финансирования. Первый вариант – перечисление средств предприятиям, понесшим затраты на страхование сельскохозяйственных культур (подтверждением тому служат договоры страхования и платежные поручения на перечисление страховых взносов). При этом варианте на сумму начисленных платежей дебетуют субсчет 20–1 «Растениеводство» (без НДС) в корреспонденции с субсчетом 76–1 «Расчеты по личному и имущественному страхованию». На сумму перечисленных страховой компании средств составляют проводку по дебету счета 76 и кредиту счета 51 «Расчетные счета». При получении субсидии дебетуется счет 51 и кредит счета 86 «Целевое финансирование». Одновременно делают проводку по дебету счета 86 и кредиту счета 98 «Доходы будущих периодов. В случае гибели посевов это отражается проводкой по дебету счета 76 и кредиту субсчета 20–1 на сумму гибели. На сумму возмещения страховой компанией дебетуют счет 51 в корреспонденции со счетом 76. Разницу по счету 76 относят соответственно в дебет или кредит счета 91 «Прочие доходы и расходы». Одновременно делают проводку по дебету счета 98 и кредиту счета 91. Второй вариант – субсидии из бюджета на возмещение расходов по страхованию направляются страховым компаниям. Основанием в таком случае также служат договоры на страхование и платежные поручения. На сельскохозяйственных предприятиях в этом случае составляют проводку: Дт 20 Кт 76 – на сумму, в которую уже вошла сумма льготы. И на перечисленные (с учетом льгот) страховые взносы: Дт 76 Кт 51. При наступлении страхового случая делают проводки, как и при первом варианте финансирования, кроме отражения целевого финансирования, которое в данном случае нигде не было отражено. Синтетический учет целевого финансирования, в частности государственной поддержки, на сельскохозяйственных предприятиях ведется в ведомости № 70–АПК по субсчетам в разрезе видов финансирования. В конце отчетного периода итоговые данные из ведомости заносят в журнал–ордер № 12–АПК с отражением кредитовых оборотов по счету 86 «Целевое финансирование» в корреспонденции с соответствующими счетами. Типовая корреспонденция счетов по учету капитала, резервов, целевого финансирования     Ключевые словаАкция. Бюджетные субсидии. Резервный капитал. Добавочный капитал. Капитал. Кооператив. Облигации. Привилегированная акция. Резервный капитал. Резервы. Складочный капитал. Товарищество. Уставной капитал. Физическое лицо. Хозяйственное общество. Целевое финансирование. Чистые активы. Юридическое лицо. Контрольные вопросы и задания1. Что такое капитал? 2. Перечислите группы собственных источников организации. 3. Как формируется уставный капитал организации? 4. Какие источники формируют собственный капитал организации? 5. Назовите типы акционерных обществ и их различия. 6. Где ведется аналитический и синтетический учет уставного, резервного и добавочного капитала? 7. Как отражается в бухгалтерском учете увеличение или уменьшение уставного капитала? 8. Какие хозяйственные операции отражаются на счете 83 «Добавочный капитал»? 9. Для каких целей создаются резервы? 10. Какими записями отражаются в учете обязательства организации по полученному целевому финансированию? 11. Что такое чистые активы организации? 12. Чем акционерное общество отличается от общества с ограниченной ответственностью или от сельскохозяйственного производственного кооператива? Тесты1. Число акционеров закрытого акционерного общества: а) может быть неограниченным; б) не должно быть менее 3; в) не может быть более 25; г) не должно превышать 50. 2. Увеличение уставного капитала отражается в учете: а) Дт 80 Кт 75; б) Дт 75 Кт 80; в) Дт 81 Кт 80. 3. Денежные средства, поступившие от учредителей в качестве вклада в уставный капитал: а) учитываются в составе прочих доходов при исчислении налога на прибыль; б) не учитываются в составе доходов при исчислении налога на прибыль. 4. Курсовые разницы по формированию уставного капитала подлежат отнесению: а) на прочие доходы; б) на добавочный капитал; в) на прочие доходы. 5. Уплата государственной пошлины за регистрацию изменений в уставном капитале отражается: а) Дт 68 Кт 51; далее: Дт 26 Кт 68; б) Дт 90 Кт 51; в) Дт 91 Кт 68; далее: Дт 68 Кт 80. 6. Акционерное общество не вправе принимать решение о приобретении размещенных им акций, если: а) чистые активы меньше величины собственного капитала; б) номинальная стоимость акций, находящихся в обращении, составляет менее 90% уставного капитала; в) чистые активы меньше величины уставного капитала. 7. Выкуп собственных акций у акционеров отражается: а) Дт 80 Кт 51; б) Дт 80 Кт 75; в) Дт 81 Кт 51. 8. Хозяйственные операции по формированию уставного капитала отражаются: а) Дт 75 Кт 80; далее: Дт 50, 51, 01, 10, 43 Кт 75; б) Дт 51 Кт 80; далее: Дт 01, 10, 41 Кт 51; в) Дт 80 Кт 75; далее: Дт 51 Кт 80. 9. Увеличение уставного капитала за счет собственных источников отражается: а) Дт 75 Кт 80; б) Дт 84 Кт 80; в) Дт 81 Кт 80. 10. Увеличение уставного капитала за счет уменьшения номинала акций показывают бухгалтерскими записями: а) Дт 80 Кт 75; б) Дт 80 Кт 58; в) Дт 80 Кт 84. 11. Прирост или уменьшение средств, вложенных собственниками в предприятие, отражается по счету: а) 75; б) 99; в) 83. 12. Государственная помощь в порядке целевого финансирования признается: а) собственными средствами при выполнении определенных условий; б) доходами будущих периодов и потому является краткосрочным обязательством; в) сразу кредиторской задолженностью. 13. Резервный капитал акционерного общества, созданный в соответствии с законодательством, может быть направлен: а) на выплату дивидендов акционеров; б) на увеличение уставного капитала общества; в) на покрытие убытков, погашение облигаций общества и выкуп акций при отсутствии иных средств. 14. Денежная оценка имущества, вносимая в оплату дополнительных акций, проводится: а) учредителями; б) общим собранием акционеров; в) советом директоров (наблюдательным советом) общества; г) правильного ответа нет. 15. Начисление и выплата дивидендов по решению собрания акционеров отражается в учете: а) Дт 99 Кт 75; далее: Дт 84 Кт 99; б) Дт 80 Кт 75; далее: Дт 75 Кт 50; в) Дт 84 Кт 70, 75; далее: Дт 70, 75 Кт 50. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||