|

||||

|

|

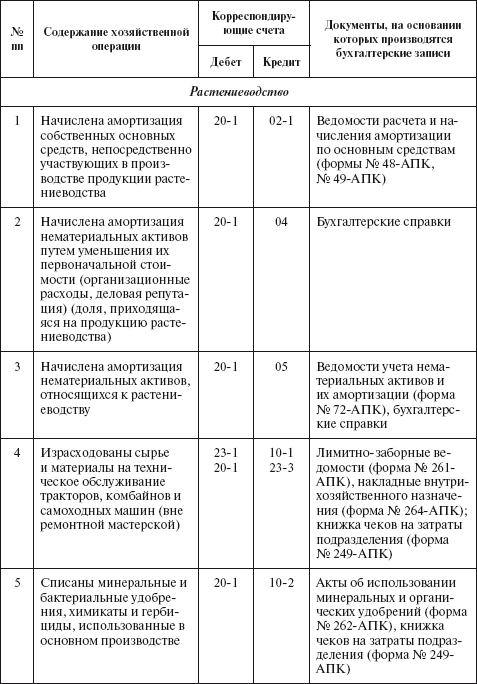

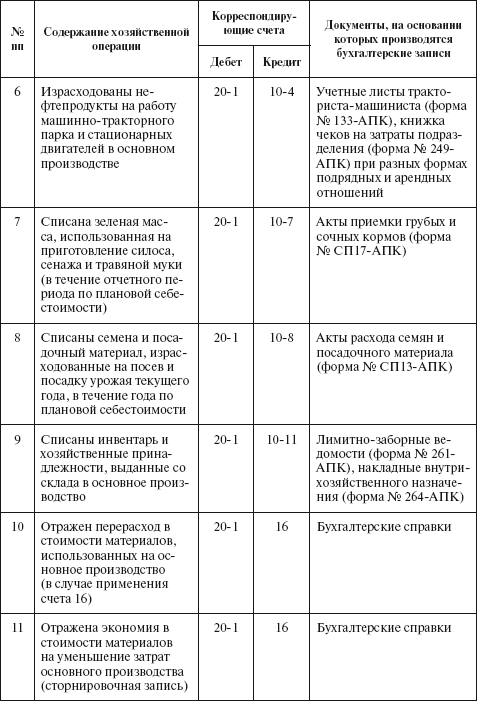

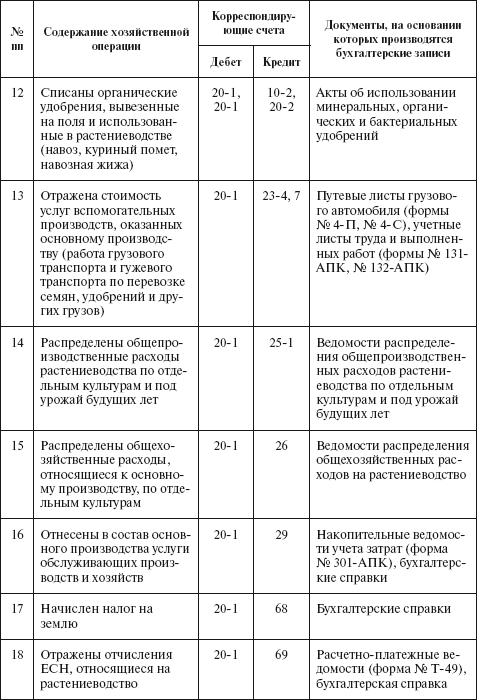

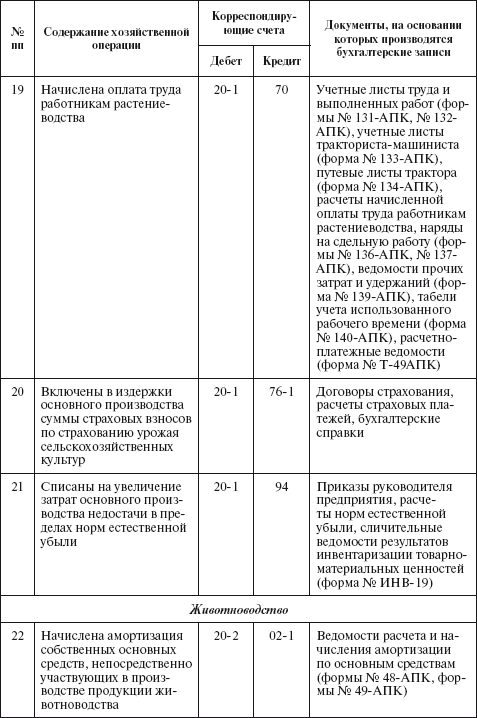

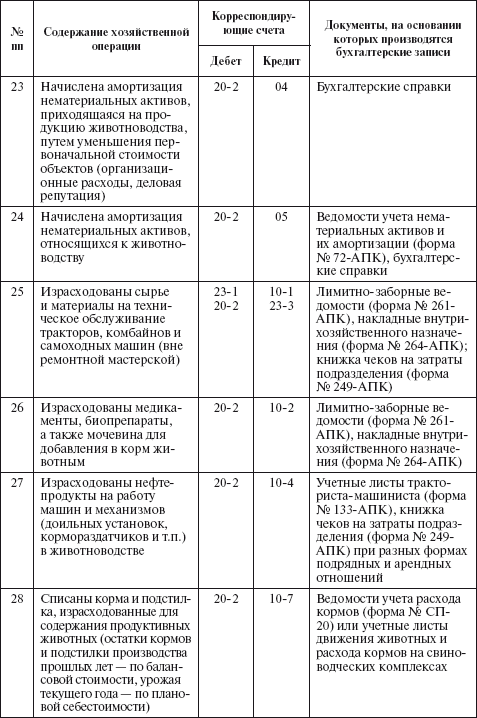

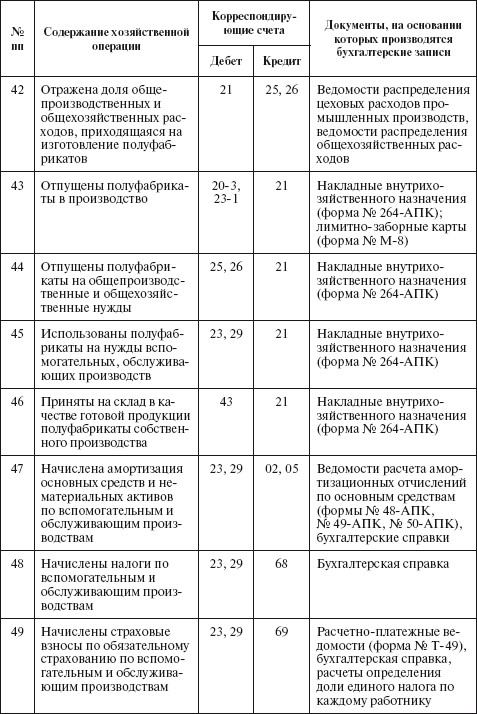

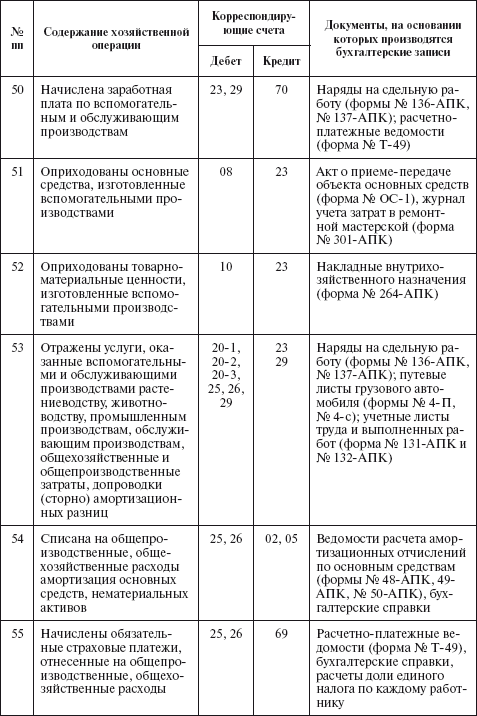

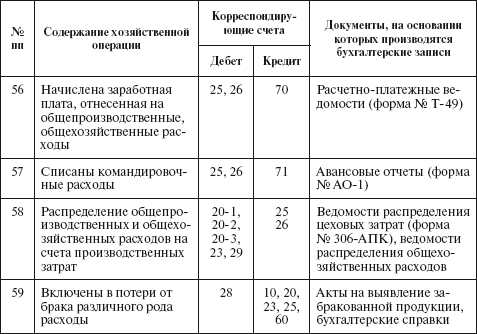

ГЛАВА 11Учет затрат на производство После изучения этой главы вы узнаете: !!! об учетной категории «затраты на производство»; !!! о классификации затрат на производство в сельском хозяйстве; !!! об учете производственных затрат в растениеводстве; об учете производственных затрат в животноводстве; !!! об учете затрат промышленного производства; !!! об учете прямых затрат и распределении косвенных расходов; об учете полуфабрикатов, затрат в обслуживающих и вспомогательных производствах, брака в производстве; !!! о типовой корреспонденции счетов по учету затрат на производство. 11.1. Основные нормативные документы1. Налоговый кодекс Российской Федерации. Глава 25. 2. Федеральный закон «О бухгалтерском учете». 3. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации. 4. ПБУ 1/98 «Учетная политика организации». 5. ПБУ 10/99 «Расходы организации». 6. ПБУ 17/02 «Учет расходов на научно–исследовательские, опытно–конструкторские и технологические работы». 7. Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, утвержденные Министерством сельского хозяйства Российской Федерации от 11 марта 1993 г. № 2–11/473. 8. Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные приказом Комитета Российской Федерации по торговле от 20 апреля 1995 г. № 1–55/32–2. 9. Приказ Минфина России от 6 июля 2001 г. № 50н. «Об уточнении норм расходов на прием и обслуживание иностранных делегаций и отдельных лиц». 10. Постановление Правительства РФ от 8 февраля 2002 г. № 92. «Об установлении норм расхода организаций на выплату компенсаций за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организации такие расходы относятся к прочим расходам, связанным с производством и реализацией продукции». 11. Постановление Правительства РФ от 8 февраля 2002 г. № 93 «Об установлении норм расхода организаций на выплату суточных и полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организации такие расходы относятся к прочим расходам, связанным с производством и реализацией продукции». 11.2. Учетная категория «затраты на производство», классификация затрат на производствоПод затратами на производство понимают себестоимость ресурсов, использованных в процессе производства, выполнения работ и оказания услуг. Система управления затратами необходима для успешной деятельности предприятия, так как информация о затратах используется для разработки стратегии развития, призванной обеспечить устойчивое преимущество перед конкурентами. Затраты – это расходы ресурсов, относимые к отчетному периоду при исчислении финансового результата за этот период. Они представляют собой либо часть ранее сделанных, т.е. капитализированных, расходов, либо расходы и начисления, признаваемые затратами в момент их осуществления. Именно затраты важны для определения финансового результата. Расходы означают «жертвование» некоторого ресурса, т.е. его уменьшение или использование для достижения поставленных целей. Расходы либо капитализируются, т.е. отражаются в балансе как актив, и постепенно переносятся в затраты или потери в будущие периоды, либо немедленно относятся на затраты или потери отчетного периода. Таким образом, по отношению к затратам расходы выступают в качестве их причины или следствия. Понятие «издержки» в узком смысле является синонимом понятия «затраты» (именно в таком контексте этот термин используется на торговых предприятиях). В настоящее время на практике термины «затраты», «расходы» и «издержки» во многих случаях используют как синонимы независимо от отрасли хозяйства. В соответствии с ПБУ 10/99 «Расходы организации» «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)». Для правильной организации учета расходов большое значение имеет их классификация. В сельском хозяйстве затраты группируются по видам производств: затраты основного производства, затраты вспомогательных производств и хозяйств, затраты в промышленных производствах и хозяйствах, затраты в обслуживающих хозяйствах. Основными производствами в сельском хозяйстве являются растениеводство, животноводство, промышленное производство. К вспомогательным производствам относятся подразделения, которые заняты ремонтом основных средств, транспортировкой грузов, а также подразделения, обеспечивающие основные производства электроэнергией, водой, тарой и др. Обслуживающие предприятия и хозяйства включают жилищно–коммунальные хозяйства: столовые, буфеты, детские дошкольные учреждения, дома отдыха, учреждения культурно–бытового назначения. Расходы предприятия в зависимости от их характера, условий осуществления и направлений его деятельности подразделяются следующим образом: • расходы по обычным видам деятельности; • прочие расходы. При формировании расходов по обычным видам деятельности они группируются по экономическим элементам затрат: • материальные затраты (сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.); • затраты на оплату труда; • затраты на отчисления на социальные нужды; • амортизация; • прочие затраты (арендная плата, проценты по кредитам банка, налоги и др.). Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость продукции и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, росте производительности труда. Удельный вес заработной платы сокращается и в том случае, когда увеличивается доля покупных комплектующих изделий, полуфабрикатов, что говорит о повышении уровня кооперации и специализации. Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Такая группировка необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных средств, сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Затраты, относимые на себестоимость продукции, как правило, должны отвечать следующим требованиям: • обоснованность – экономически оправданные затраты, оценка которых выражена в денежной форме; • документальное подтверждение – оформление затрат документами в соответствии с законодательством; • расходами признаются затраты при условии, что они осуществлены для деятельности, направленной на получение дохода. Затраты в бухгалтерском учете группируются по местам возникновения (производствам, цехам, участкам и т.д.), а также по видам продукции и расходов (статьям калькуляции себестоимости продукции и элементам). Целью учета затрат на производство является своевременное, полное и достоверное определение фактических затрат на производство и сбыт продукции, исчисление фактической себестоимости отдельных видов, групп и всей продукции, а также контроль за использованием в производстве материальных и других ресурсов, денежных средств. Для организации бухгалтерского учета производственных затрат большое значение имеет выбор объектов калькулирования и номенклатуры синтетических и аналитических счетов производства. К объектам калькулирования относят отдельные изделия или группы изделий, полуфабрикаты, работы и услуги, себестоимость которых определяется в процессе учета производственных затрат. По определенным объектам калькуляции и ведется аналитический учет затрат на производство. Однако открывать аналитические счета разрешается не на каждый объект, а на их группу. Для каждого объекта необходимо правильно выбрать калькуляционную единицу, в качестве которой применяют в основном натуральные (центнеры, кубометры, килограммы и др.) и условно натуральные единицы, исчисленные с помощью коэффициентов, например в переработке (тысяча условных банок консервов и др.). Калькуляционные единицы могут не совпадать с учетной натуральной единицей. Применение укрупненных калькуляционных единиц упрощает составление плановых и отчетных калькуляций. Для сельскохозяйственных предприятий установлены следующие типовые статьи затрат: 1. Оплата труда с отчислениями на социальные нужды 2. Семена и посадочный материал 3. Удобрения минеральные и органические 4. Средства защиты растений и животных 5. Корма 6. Сырье для переработки 7. Содержание основных средств: а) нефтепродукты; б) амортизация (износ) основных средств; в) ремонт основных средств. 8. Работы и услуги 9. Организация производства и управления 10. Платежи по кредитам 11. Потери от падежа животных 12. Прочие затраты На основе типовой номенклатуры статей затрат с учетом конкретных условий хозяйствования на сельскохозяйственных предприятиях для каждой отрасли формируется конкретная номенклатура статей затрат, которая позволяет точнее группировать затраты и, как следствие, правильнее сформировать себестоимость по статьям затрат в зависимости от условий, в которых работает сельскохозяйственное предприятие. В учетной политике предприятия в отношении учета расходов в общем случае подлежат отражению следующие моменты: а) способ списания общехозяйственных и общепроизводственных расходов (эти расходы могут списываться как условно–постоянные расходы непосредственно в дебет счета 90 (метод формирования частичной себестоимости продукции) либо включаться в себестоимость продукции счета 20, 23, 29 (метод формирования полной себестоимости); б) способ распределения косвенных расходов между объектами калькулирования себестоимости. Косвенные расходы (общехозяйственные расходы, если они списываются на счета 20, 23, 29, общепроизводственные расходы) могут распределяться между объектами калькулирования себестоимости пропорционально базе распределения, в качестве которой могут использоваться: • сумма прямых расходов материалов, • сумма расходов на заработную плату, • сумма прямых расходов материалов и на зарплату, • сумма всех прямых расходов; в) способ группировки расходов по статьям затрат для формирования информации в целях управления, калькулирования себестоимости. К примеру, основными статьями калькуляции могут быть: • сырье и материалы, возвратные отходы (вычитаются); • покупные изделия и полуфабрикаты; • топливо и энергия на технологические цели; • основная и дополнительная заработная плата производственных рабочих; • обязательные отчисления от заработной платы; • расходы на содержание и эксплуатацию машин и оборудования; • общепроизводственные расходы; • общехозяйственные расходы; • потери от брака; • коммерческие расходы; • прочие производственные расходы. При журнально–ордерной форме учет затрат на производство ведут в журнале–ордере № 10, который составляют на основе итоговых данных ведомостей учета затрат цехов (форма № 12), учета затрат обслуживающих производств и хозяйств (форма № 13), учета потерь в производстве (форма № 14), учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов (форма № 15) и др. В журнале–ордере № 10 отражают все производственные затраты по элементам затрат с кредита соответствующих материальных и расчетных счетов, а также внутренние обороты по счетам затрат на производство (списание общепроизводственных и общехозяйственных расходов, услуг и работ вспомогательных производств). Данные журнала–ордера № 10 используют для составления расчета затрат по элементам и расчета себестоимости продукции. 11.3. Учет производственных затрат в растениеводствеРастениеводство – отрасль, отличающаяся сезонным характером работ. Технологический процесс в растениеводстве состоит из нескольких этапов: 1) подготовка к посеву (пахота, боронование, культивация т.д.); 2) посев (посадка); 3) уход за растениями; 4) уборка урожая. Производственные затраты осуществляются неравномерно и в разное время года. Выход продукции обусловлен сроками созревания растений и происходит в период уборки урожая. От урожая получают основную и побочную продукцию (солому, полову, ботву и т.д.). Объектами учета затрат в растениеводстве являются сельскохозяйственные культуры, группы однородных по технологии выращивания культур; виды работ незавершенного производства; затраты, подлежащие распределению; прочие объекты. Особенность аналитического учета затрат в растениеводстве заключается в том, что их отражают сначала по производственным подразделениям (отделениям, участкам, бригадам и т.п.), а затем уже сводят в целом по хозяйству. Основным регистром аналитического учета затрат служит лицевой счет подразделения. В аналитическом учете процесса производства в растениеводстве следует разграничивать учет затрат под урожай текущего года и под урожай будущих лет по видам выполняемых работ по культурам, к возделыванию которых относятся затраты. Учет затрат на производство и выход продукции растениеводства ведется на активном калькуляционном счете 20 «Основное производство», субсчете «Растениеводство» на аналитических счетах по следующим статьям затрат. 1. Оплата труда с отчислениями на социальные нужды 2. Семена и посадочный материал 3. Удобрения органические и минеральные 4. Средства защиты растений 5. Содержание основных средств 6. Работы и услуги 7. Организация производства и управления 8. Платежи по кредитам 9. Прочие затраты При осуществлении затрат на основании первичных и сводных документов дебетуют счет 20, субсчет 1 «Растениеводство» и кредитуют счета соответствующих затрат. Готовую продукцию растениеводства, полученную в результате сбора урожая, приходуют в течение года по плановой себестоимости на основании соответствующих первичных и сводных документов с кредита субсчета 20–1 «Растениеводство» на счета учета готовой продукции либо материальных ценностей. Фактические затраты на производство продукции можно определить только в конце отчетного года после закрытия счетов учета вспомогательных производств и хозяйств, общепроизводственных и общехозяйственных расходов, а также после определения затрат по погибшим растениям, после распределения затрат по орошению, гипсованию, известкованию почв и т.д. Счет 20 «Основное производство», субсчет 1 «Растениеводство» закрывают в конце отчетного периода тем, что выводят калькуляционную разницу и списывают ее по назначению. Основные объекты исчисления себестоимости в растениеводстве – 1 ц продукции (основной и побочной) по каждой культуре в отдельности. К примеру, объектами калькуляции по зерновым культурам являются полноценное зерно и зерноотходы в весе после доработки. Побочная продукция не калькулируется. Себестоимость соломы, ботвы, стеблей кукурузы, капустного листа и другой продукции рассчитывают исходя из нормативов, установленных на основе расходов на уборку, прессование, транспортировку, скирдование и другие работы. При исчислении себестоимости продукции затраты на побочную продукцию вычитают из общей суммы расходов на выращивание сельскохозяйственных культур. После исчисления фактической себестоимости определяют калькуляционную разницу (разность межу плановой и фактический себестоимостью), которую списывают методом «красное сторно» при превышении плановой себестоимости над фактической (экономия) либо дополнительной записью – при превышении фактической себестоимости над плановой (перерасход). Плановую себестоимость корректируют бухгалтерской записью: Кт счета 20–1 «Растениеводство» Дт 10 «Материалы», 43 «Готовая продукция».

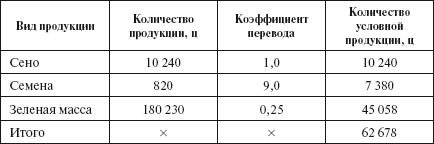

Одним из основных направлений производства продукции растениеводства выступает выращивание кормовых культур, которые используют на самом сельскохозяйственном предприятии в качестве корма в животноводстве и являются одной из основных статей затрат в животноводстве. К кормовым культурам относятся сеяные однолетние и многолетние травы, силосные и сенажные культуры. По сеяным однолетним травам объекты калькулирования – отдельные виды получаемой продукции. При получении из однолетних сеяных трав нескольких видов продукции (сена, семян, зеленой массы) себестоимость по каждому виду исчисляют с помощью специальных условных коэффициентов пересчета продукции: для сена – 1,0; для семян – 9,0; для соломы – 0,1; для зеленой массы – 0,25. Всю продукцию переводят в условную, затем путем деления учтенных затрат по однолетним травам на количество условной продукции определяют себестоимость одной условной единицы продукции.

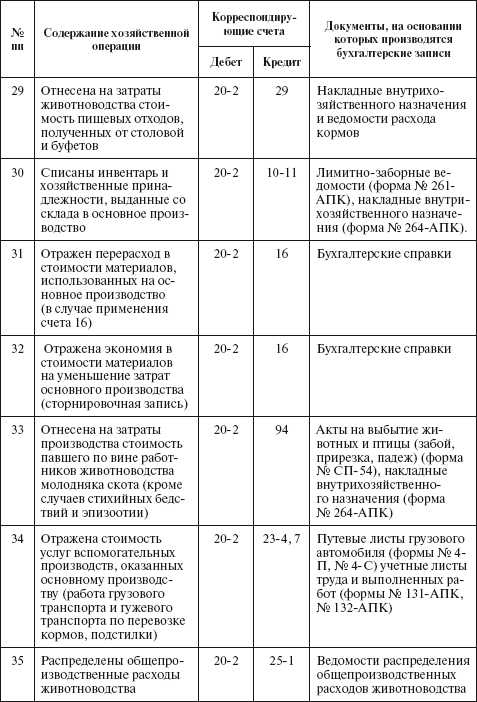

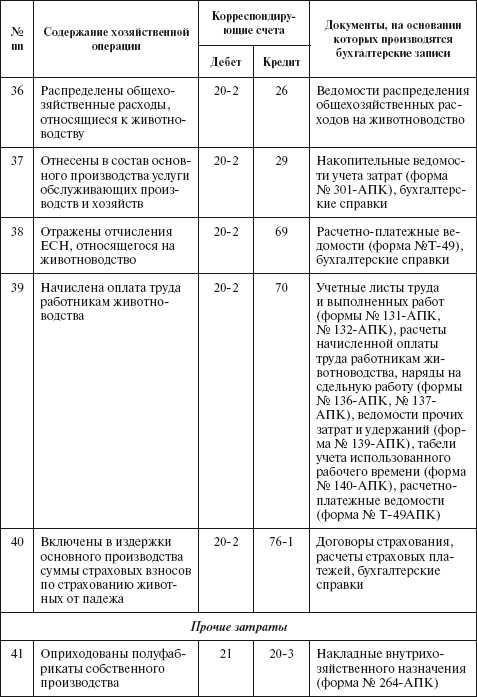

Таким образом, определенную фактическую себестоимость сравнивают с плановой себестоимостью видов продукции и в бухгалтерском учете оформляют калькуляционную разницу методом дополнительной проводки (в случае превышения фактической себестоимости над плановой, или методом «красное сторно» (в случае превышения плановой стоимости над фактической). Важнейшая особенность растениеводства состоит в том, что производственный процесс по возделыванию многих сельскохозяйственных культур не ограничен календарным годом. В связи с этим, как говорилось ранее, все затраты растениеводства в учете можно подразделить на затраты прошлых лет под урожай текущего года, затраты данного года под урожай текущего года, затраты под урожай будущих лет. Практически первые две группы затрат с началом календарного года объединяются. В итоге в каждый момент времени в учете выделяются затраты под урожай текущего года и затраты под урожай будущих лет. Затраты под урожай будущих лет учитывают на отдельных аналитических счетах по видам работ, поскольку в момент производства большей их части еще неизвестно, к возделыванию каких культур они относятся. Все затраты по НЗП в первый год учитывают по тем же статьям, что и затраты под урожай текущего года. В том случае, когда часть НЗП включают в затраты под культуры урожая текущего года частями, следовательно, отражают в течение нескольких лет, в последующие годы такие затраты учитывают комплексной статьей. Затраты НЗП на культуры урожая текущего года списывают следующим образом. Все расходы на посев озимых культур перечисляют по каждой статье в отдельности на аналитические счета озимых культур соответствующего года. Что касается работ под яровые культуры будущего года, то зачастую неизвестно, под какую культуру они будут использованы. В связи с этим весной следующего года, после определения фактических площадей ярового посева под те или иные культуры, затраты с аналитических счетов соответствующих работ распределяют постатейно пропорционально площадям посева. Сумма НЗП в растениеводстве отражена в сальдо по субсчету 20–1 «Растениеводство». В целях получения сводных данных о затратах по культурам и подразделениям в хозяйствах ведут лицевые счета (производственные отчеты); из них данные о затратах, сгруппированные по культурам, переносят в журнал–ордер № 10 с расшифровками в соответствующих разделах сводного лицевого отчета (форма № 83–АПК) и затем – в Главную книгу 11.4. Учет производственных затрат в животноводствеЗатраты в животноводстве разделяются по отраслям и видам производств: молочное и мясное скотоводство, свиноводство, овцеводство, птицеводство, коневодство, пчеловодство, звероводство, рыбоводство и др. Выход продукции в животноводстве обусловлен специализацией отрасли. Учет затрат и выхода продукции в животноводстве ведут на счете 20 «Основное производство», субсчет 2 «Животноводство» на соответствующих аналитических счетах по следующим статьям затрат: 1. Оплата труда с отчислениями на социальные нужды 2. Корма 3. Средства защиты животных 4. Содержание основных средств 5. Работы и услуги 6. Организация производства и управления 7. Платежи по кредитам 8. Потери от падежа животных 9. Прочие затраты Затраты на производство продукции животноводства осуществляются в течение года более равномерно, чем в растениеводстве, поэтому нет необходимости разграничивать их в учете по смежным годам. Все затраты отчетного года в животноводстве, как правило, включают в состав себестоимости продукции отчетного года. Исключение составляют такие отрасли, как пчеловодство, рыбоводство и птицеводство, где может быть НЗП на конец учетного года. В качестве объектов учета затрат в животноводстве выделяют отдельные виды и группы скота в пределах отраслей, например по молочному стаду крупного рогатого скота – это основное стадо, животные на выращивании и откорме; в овцеводстве – основное стадо овец и молодняк овец на выращивании и откорме. Выбор объектов учета затрат в животноводстве определяется специализацией и размерами хозяйства, производящего ту или иную продукцию, и в значительной мере зависит от технологии содержания животных и организации производственного процесса. При осуществлении затрат в животноводстве производятся бухгалтерские записи по дебету субсчета 20–2 «Животноводство» с кредита счетов соответствующих затрат. В результате выращивания животных может быть получена как основная продукция (молоко, приплод, прирост живой массы, яйца, шерсть, рои пчел, мед и т.д.), так и побочная продукция (навоз, шерсть–линька, пух и т.п.). В течение отчетного периода основную продукцию приходуют в оценке по плановой себестоимости и оформляют бухгалтерскую запись с кредита субсчета 20–2 «Животноводство» в дебет счета 43 «Готовая продукция», 11 «Животные на выращивании и откорме», 10 «Материалы» в части оприходования навоза. В конце года плановую себестоимость продукции доводят до фактической в результате исчисления фактической себестоимости. После определения фактической себестоимости выявленную калькуляционную разницу списывают так же, как калькуляционную разницу в растениеводстве. Побочную продукцию (навоз) в течение года оценивают в сумме нормативных затрат на уборку; прочую побочную продукцию (шерсть–пух, пух, перо–линьку, волос–сырец, яйца миражные, мясо петушков яичных кур, забитых в суточном возрасте, рога, копыта и пр. – по цене возможной реализации). Приведем пример исчисления себестоимости продукции молочного скотоводства.

В мясном скотоводстве объект калькулирования по основному стаду – 1 ц живой массы телят до восьми месяцев, 1 голова приплода, прирост живой массы телят до восьми месяцев; по животным на выращивании и откорме – 1 ц прироста живой массы. Фактическая себестоимость 1 ц живой массы скота исчисляется по формуле: Фс = (Сн + Спр + Сп + Сприр – Спад) : (Мн + Мпр + Пр + Мп – Мпад), где Фс – фактическая себестоимость 1 ц живой массы; Сн – стоимость животных на начало года; Спр – фактическая стоимость приплода; Сп – стоимость животных, поступивших со стороны; Сприр – стоимость прироста живой массы; Спад – стоимость павших животных в плановой оценке; Мн – живая масса животных на начало года; Мпр – живая масса приплода; Пр – прирост живой массы; Мп – живая масса поступивших животных; Мпад – живая масса павших животных. В целях обеспечения реальности оценки НЗП и исчисления себестоимости готовой продукции в отдельных отраслях животноводства необходимо в стоимость готовой продукции включать затраты отчетного года по технологическому процессу: • в пчеловодстве – стоимость меда, оставленного в ульях в качестве кормового запаса на осенне–весенний период. При исчислении себестоимости продукции учитывают весь выход меда (товарный и оставшийся в ульях). Затраты для распределения определяют суммированием стоимости НЗП на начало периода и фактических затрат за год за минусом стоимости НЗП на конец периода; • в птицеводстве – по цеху инкубации в затратах НЗП отражают как стоимость заложенных яиц, так и затраты по инкубации за период пребывания яиц в инкубаторе до 1 января; • в рыбоводстве – оценка НЗП включает в себя не только стоимость сеголеток, но и затраты по их содержанию в зимовальных прудах. Основным регистром, в котором группируются данные о затратах на животноводство по видам продукции, является лицевой счет (производственный отчет), который состоит из двух разделов: в первом отражают затраты на производство продукции; во втором – выход продукции. Впоследствии данные из этих документов переносят в журнал–ордер № 10, далее – в Главную книгу. На затраты животноводства относятся также стоимость падежа молодняка животных и откормленного поголовья, за исключением падежа, подлежащего взысканию с виновных лиц, и потерь вследствие стихийных бедствий. 11.5. Учет затрат промышленного производстваВ настоящее время сельскохозяйственные предприятия пришли к необходимости организовать собственную переработку производимой и выпускаемой сельскохозяйственной продукции. В связи с этим на сельскохозяйственных предприятиях появились различного рода промышленные производства. Многие предприятия обзавелись своими мельницами, линиями по переработке молока, овощей, забойными пунктами и т.д. Кроме перечисленных, к категории промышленных производств в сельском хозяйстве относятся производства по изготовлению и заготовке строительных материалов, добыче нерудных ископаемых (торфа, извести и т.п.), различного рода мастерские. Ведение подобной деятельности позволяет предприятию рационально использовать свои ресурсы, особенно трудовые, и сглаживать сезонность производства. В бухгалтерии сельскохозяйственных предприятий для учета затрат на промышленное производство используют субсчет 3 «Промышленное производство» счета 20 «Основное производство», по дебету которого отражают затраты промышленных производств, по кредиту – выход продукции. Принцип учета и формирования затрат промышленных производств тот же, что и при формировании затрат на производство сельскохозяйственной продукции. При этом применяется следующая примерная номенклатура затрат. 1. Оплата труда с отчислениями на социальные нужды 2. Сырье для переработки 3. Содержание основных средств: а) нефтепродукты; б) амортизация (износ) основных средств; в) ремонт основных средств 4. Работы и услуги 5. Организация производства и управление 6. Прочие затраты Учет затрат на субсчете 20–3 «Промышленное производство» осуществляется по видам производств и статьям затрат. На каждое производство (в некоторых случаях, если это необходимо, – на каждую фазу производства) открывают отдельный аналитический счет: такие счета в целом можно сгруппировать следующим образом: 1) переработка продукции растениеводства, например зерновых культур. Объектом калькулирования здесь является основная продукция: мука, крупа, комбикорм, кормовые смеси, добавки; калькуляционной единицей – 1 т. Побочную продукцию (отруби, мучная пыль) оценивают по ценам возможного использования. Себестоимость при переработке зерновых культур исчисляют также методом исключения затрат на побочную продукцию. Затем определяют себестоимость переработки 1 т зерна путем деления затрат по переработке на количество переработанного зерна. Далее находят себестоимость 1 т муки делением общей суммы затрат за вычетом стоимости побочной продукции на количество тонн полученной муки; 2) переработка продукции животноводства, например забой скота и птицы. Объектом калькулирования в этом производстве является основная продукция – мясо, калькуляционная единица – 1 ц. Побочную продукцию (шкуры, рога, копыта, субпродукты) оценивают по ценам возможной реализации. Калькулируется себестоимость единицы производства также способом исключения затрат на побочную продукцию; 3) прочие промышленные производства, например лесопильные производства. Объектом калькулирования в таких производствах (это, как правило, пилорамы) могут быть доски обрезные и необрезные, брус, различные услуги населению по распиловке древесины; калькуляционная единица – 1 м 3 продукции и 1 услуга по распиловке. Побочную продукцию составляют деревянный горбыль, срезки, опилки, которые оценивают по ценам возможной реализации. Учет затрат в промышленных производствах оформляют первичными документами: нарядами на сдельную работу (формы № 130–АПК и № 131–АПК), накладными (форма № 264–АПК), лимитно–заборными ведомостями (форма № 261–АПК) и др. После обработки и группировки данные из первичных документов систематизируют в накопительной ведомости учета затрат (форма № 301–АПК), отчетах о движении материальных ценностей (форма № 265–АПК) и др. Информация о выходе готовой продукции и затратах сырья аккумулируется в отчете о переработке продукции (форма № 180–АПК), в котором ежедневно отражается количество затраченного сырья в сопоставлении с нормами и количеством полученной продукции. Ежемесячно данные отчетов о переработке продукции и других документов заносят в лицевые счета (производственные отчеты) подразделений, группируя по статьям затрат (в первом разделе) и видом продукции (во втором разделе) с отражением ежемесячных и нарастающих итогов. На основе данных лицевых счетов (производственных отчетов) делают записи в журнале–ордере № 10 по кредиту субсчета 20–3 «Промышленное производство». 11.6. Учет прямых и распределение косвенных затратПри отражении в бухгалтерском учете операций, связанных с производственным процессом, некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми, или косвенными. К прямым затратам, как правило, относятся материальные затраты и затраты на оплату труда основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий. Затраты времени на труд производственных рабочих должны регистрироваться в карточках учета труда. Вместе с тем с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал, чей труд тоже должен включаться в состав производственных затрат. Однако эти издержки по оплате труда нельзя прямо отнести на конкретный вид продукции (изделий). Их учитывают как косвенные (непрямые) трудовые затраты и подобно вспомогательным материалам включают в состав общепроизводственных накладных расходов. Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если на предприятии производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если на предприятии производятся несколько видов изделий, то расход материалов распределяется между себестоимостью по каждому виду продукции. Такое распределение возможно, например, пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции. К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. Вместе с тем производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они связываются с продукцией с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.). Заработную плату (основную и дополнительную) производственных рабочих включают в себестоимость конкретного вида продукции по данным табелей учета использования рабочего времени, нарядов, рапортов, ведомостей и т.п. На основании первичных документов, сгруппированных по направлениям затрат, составляют ведомости распределения заработной платы по каждому структурному подразделению. Сырье и основные материалы, израсходованные на производство продукции (работ, услуг), включают в себестоимость на основании лимитно–заборных карт, требований, накладных. Первичные документы предварительно группируют по направлениям расходов материалов, и данные, которые в них содержатся, отражают в ведомости распределения расхода материалов по каждому структурному подразделению предприятия. Стоимость возвратных отходов уменьшает затраты на производство продукции. Обычно возвратные отходы приходуют на склад по накладным, оценивают по ценам возможного использования. В себестоимость конкретных видов продукции стоимость возвратных отходов включают прямым или косвенным способом. Покупные изделия и полуфабрикаты, услуги сторонних организаций, как правило, предназначены для изготовления конкретных видов продукции, поэтому в себестоимость этих видов их включают на основании расходных документов. На себестоимость конкретного вида продукции технологическое топливо и энергию относят исходя из первичных документов или показаний измерительных приборов. Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием производства в цехах предприятия и управлением производством. К основным группам, образующим общепроизводственные расходы, можно отнести: • вспомогательные изделия и комплектующие детали; • косвенные затраты на оплату труда (заработную плату работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства на всем предприятии, – мастеров, бригадиров, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы); • другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендную плату, амортизацию оборудования и др.). Затраты по организации производства, управлению и обслуживанию подразделяются на бригадные (фермерские, цеховые), общеотраслевые (общепроизводственные). Бригадные (фермерские) и цеховые расходы учитывают отдельно по каждому внутрихозяйственному подразделению, общеотраслевые – по отраслям. Планирование и учет общепроизводственных расходов проводят по следующей номенклатуре статей. 1. Амортизация производственного оборудования и транспортных средств 2. Отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств 3. Расходы по эксплуатации оборудования 4. Заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование 5. Содержание аппарата управления цеха 6. Содержание зданий цехов и цеховых сооружений 7. Расходы на проведение испытаний, опытов и исследований 8. Охрана труда работников цеха 9. Потери от брака, от простоев по внутрипроизводственным причинам и др. Для указанных расходов установлена единая методика учета и контроля затрат: по каждому их виду составляют плановую смету с подразделением по статьям; аналитический учет затрат осуществляют также по статьям; фактические затраты по статьям сопоставляют со сметными и устанавливают отклонения. Синтетический учет общепроизводственных расходов ведется на активном собирательно–распределительном счете 25 «Общепроизводственные расходы». На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делают записи: Дт 25 «Общепроизводственные расходы» Кт 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. По окончании месяца сумму общепроизводственных расходов, учтенную по дебету счета 25, списывают путем распределения между себестоимостями отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.). В бухгалтерском учете распределение общепроизводственных расходов оформляют бухгалтерской справкой, на счетах делают запись: Дт 20 «Основное производство» (зерно), 20 «Основное производство» (молоко) и др. Кт 25 «Общепроизводственные расходы». Еще один вид накладных расходов – общехозяйственные расходы, которые связаны с обслуживанием предприятия в целом и управлением им. Состав и размер этих расходов определяются сметой. Синтетический учет общехозяйственных расходов ведется на активном собирательно–распределительном счете 26 «Общехозяйственные расходы», а аналитический – на счете 26 по статьям сметы в отдельной ведомости. Планирование и учет общехозяйственных расходов осуществляют по следующей номенклатуре статей. 1. Содержание аппарата управления 2. Расходы на служебные командировки работников аппарата управления 3. Содержание пожарной, военизированной и сторожевой охраны 4. Представительские расходы, связанные с деятельностью предприятия 5. Содержание прочего хозяйственного персонала 6. Канцелярские и почтово–телеграфные расходы 7. Амортизация основных средств общехозяйственного назначения 8. Отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения 9. Расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения 10. Затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий 11. Расходы на охрану труда работников предприятия 12. Расходы на подготовку и переподготовку кадров 13. Обязательные отчисления, налоги и сборы 14. Непроизводительные общехозяйственные расходы и пр. Все фактические затраты собирают и отражают записью: Дт 26 «Общехозяйственные расходы» Кт 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. В конце каждого месяца общехозяйственные расходы списывают по кредиту счета 26. Распределяют общехозяйственные расходы между готовой продукцией и НЗП, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяют между отдельными ее видами пропорционально выбранной базе или способу списания. Списание таких расходов возможно двумя способами: 1) включением в затраты на производство конкретных видов продукции путем распределения, аналогичного распределению общепроизводственных расходов; 2) списанием общехозяйственных расходов как условно–постоянных на счет 90 «Продажи» путем распределения между видами реализуемой продукции. При списании общехозяйственных расходов на счет 90 их распределяют между видами реализованной продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому основанию. Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике предприятия. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен. Фактические данные после учета и распределения накладных расходов заносят в ведомость сводного учета затрат на производство продукции (работ, услуг). 11.7. Учет полуфабрикатов, затрат в обслуживающих и вспомогательных производствах, брака в производствеДля учета наличия и движения полуфабрикатов в организациях применяется счет 21 «Полуфабрикаты собственного производства». Согласно Методическим указаниям по применению плана счетов бухгалтерского учета финансово–хозяйственной деятельности агропромышленных организаций и Методическим рекомендациям по корреспонденции счетов бухгалтерского учета финансово–хозяйственной деятельности сельскохозяйственных организаций полуфабрикатами собственного производства считают полуфабрикаты, полученные в производственных цехах или на отдельных переделах, еще не прошедшие всех установленных технологическим процессом стадий производства и подлежащие в силу этого доработке в последующих производственных единицах (цехах или переделах предприятия) или укомплектованию в изделия. Полуфабрикаты собственного производства могут быть использованы в дальнейшем при производстве продукции или проданы. По дебету счета 21 в корреспонденции со счетом 20 «Основное производство» отражают расходы, связанные с изготовлением полуфабрикатов. С кредита счета 21 полуфабрикаты списывают в зависимости от направления их использования либо в дебет счета 20 при использовании в собственном производстве, либо в дебет счета 90 «Продажи» – при реализации другим организациям и лицам. Учет полуфабрикатов ведут, как правило, по производственной себестоимости (фактической, нормативной или плановой) с добавлением коммерческих расходов при продаже. Затраты по транспортировке полуфабрикатов собственного производства между производственными единицами на самом предприятии включают в их себестоимость. В производственных организациях расчеты за полуфабрикаты между производственными единицами, выделенными на отдельный баланс, отражают на счете 79 «Внутрихозяйственные расчеты». На предприятиях, где полуфабрикаты собственного производства на счете 21 не учитывают, их отражают в составе НЗП на счете 20 «Основное производство». Полуфабрикаты могут продаваться на сторону. Если это делается систематически, то должен применяться счет 43 «Готовая продукция», а не счет 21 «Полуфабрикаты собственного производства». Но если это единичные случаи, то списание полуфабрикатов по их себестоимости в дебет счета 90 «Продажи» осуществляется с кредита счета 21. На любом сельскохозяйственном предприятии, а также на перерабатывающих и прочих промышленных производствах существуют вспомогательные и обслуживающие производства. К первым, как уже отмечалось, относятся подразделения, не производящие сельскохозяйственную и прочую продукцию, но обеспечивающие их должное функционирование путем оказания услуг и выполнения работ по перевозке, ремонту и т.д.; ко вторым – подразделения хозяйств, которые не занимаются производством продукции, оказанием услуг и выполнением работ, а созданы в целях обслуживания основных производств. Учет затрат вспомогательных производств ведется на активном, операционном, калькуляционном счете 23 «Вспомогательные производства». По дебету счета 23 отражают прямые расходы, непосредственно связанные с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с обслуживанием вспомогательных производств, управлением ими, и потери от брака. По кредиту счета 23 отражают суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списывают с кредита счета 23 в дебет счетов: 20 «Основное производство», 25 «Общепроизводственные расходы» – при отпуске продукции (работ, услуг) основному производству; 29 «Обслуживающие производства и хозяйства» – при отпуске продукции, выполнении работ, оказании услуг этим производствам; 90 «Продажи»; 40 «Выпуск продукции (работ, услуг)» – при выполнении работ или услуг для сторонних юридических и (или) физических лиц. Сальдо счета 23 на конец месяца показывает стоимость НЗП. К счету 23 открывают следующие субсчета. 1 «Ремонтные мастерские». На данном субсчете учитываются затраты на содержание мастерских по ремонту производственного оборудования, машин, техники, надзору за их состоянием, модернизацией, а также затраты на изготовление необходимых запасных частей и комплектующих. По этому субсчету аналитические счета открываются на каждый заказ (ремонтируемый объект, наименование производимых запасных частей и т.д.). На каждом аналитическом счете затраты отражают по типовой номенклатуре калькуляционных статей затрат: оплата труда с отчислениями, запасные части, содержание основных средств, работы и услуги, цеховые расходы мастерских, прочие затраты. В течение отчетного периода затраты по этим статьям отражают по дебету аналитических счетов субсчета 23–1 в соответствии с кредитом счетов затрат. По каждому завершенному заказу (законченному ремонту и др.) определяют фактическую себестоимость, по которой продукцию (работу) мастерской с кредита аналитических счетов списывают в дебет счетов запасных частей, потребителей услуг и других счетов. Затраты по незаконченному ремонту остаются как НЗП ремонтной мастерской на конец отчетного периода. 2 «Ремонт зданий и сооружений». На этом субсчете учитывают затраты на выполненный хозяйственным или подрядным способами капитальный ремонт зданий и сооружений. В затраты по данному субсчету включают такие статьи, как оплата труда с отчислениями, материалы (строительно–ремонтные), услуги вспомогательных производств или сторонних организаций, прочие расходы; 3 «Машинно–тракторный парк». На этом субсчете аккумулируются затраты на ремонт, содержание и эксплуатацию тракторов всех видов. При этом учитываются следующие статьи затрат: оплата труда с отчислениями на социальные нужды, затраты на содержание основных средств (нефтепродукты, износ, ремонт), работы и услуги, цеховые расходы, прочие затраты. Затраты на сельскохозяйственные работы тракторов списывают с субсчета 23–3 постатейно с их присоединением к соответствующим статьям затрат по счетам учета расходов основного производства. Что касается затрат по транспортным работам тракторов, то порядок их списания с субсчета 23–3 несколько иной: эти затраты списывают не постатейно, а комплексной статьей – в течение года по плановой себестоимости эталонного гектара транспортных работ с корректировкой в конце года до фактической себестоимости эталонного гектара. 4 «Автомобильный транспорт». На этом субсчете отражают затраты по содержанию и эксплуатации собственного легкового и грузового автотранспорта. Статьи затрат по данному субсчету следующие: оплата труда с отчислениями, нефтепродукты, затраты на содержание основных средств, работы и услуги, цеховые расходы, прочие затраты. Первичный учет работы грузового автотранспорта ведут в путевом листе грузового автомобиля. Его выдают шоферам, как правило, на один день или смену при условии сдачи шофером предыдущего путевого листа. В бухгалтерии данные из путевых листов переносят в накопительную ведомость учета затрат (форма № 301–АПК). На каждую автомашину и каждого шофера открывают отдельный лист ведомости и в нее последовательно записывают все основные реквизиты из путевых листов в хронологической последовательности. В конце месяца составляют сводную накопительную ведомость по автотранспорту по всем автомашинам, данные из которой переносят в лицевой счет (производственный отчет) по автотранспорту (форма № 83–АПК) – основной регистр аналитического учета данного производства. В автомобильном грузовом автотранспорте объектами исчисления себестоимости являются выполненные тонно–километры, отработанные машино–дни. 5 «Энергетические производства (хозяйства)». На этом субсчете учитывают затраты по содержанию и эксплуатации энергетических производств (хозяйств), вырабатывающих различного рода энергию для производственных нужд: собственные электростанции, котельные и др. Основные статьи затрат: оплата труда с отчислениями на социальные нужды, топливо и энергия, содержание основных средств, выполнение работ и оказание услуг, прочие затраты. 6 «Водоснабжение». На этом субсчете учитывают затраты по содержанию и эксплуатации собственных скважин, водохранилищ, водопроводов, водозаборных станций и т.д., а также затраты на получение воды от сторонних организаций. При этом существуют следующие статьи затрат: оплата труда с отчислениями, затраты на содержание основных средств, организация производства и управление, стоимость работ и услуг, стоимость поступающей со стороны воды, прочие расходы. 7 «Гужевой транспорт». На данном субсчете формируется информация о затратах на содержание и обеспечение работы всех видов рабочего скота, за исключением поголовья молодняка. Статьи затрат при этом могут быть следующими: оплата труда с отчислениями, средства защиты растений, корма, содержание основных средств, работы и услуги, прочие затраты. На основании первичных документов по списанию затрат затраты в гужевом транспорте систематизируют по статьям в накопительной ведомости учета затрат. Услуги гужевого транспорта ежемесячно списывают на счета потребителей по плановой себестоимости одного рабочего дня (коне–дня) рабочего скота. При равномерной загрузке гужевого транспорта в течение года вполне возможно ежемесячное списание фактических затрат по выполненным работам (исходя из фактической себестоимости рабочего дня). Информацию из накопительной ведомости ежемесячно переносят в производственный отчет по гужевому транспорту: о произведенных затратах – в дебетовую часть, выполненной работе и полученном приплоде – в кредитовую. По гужевому транспорту исчисляют себестоимость рабочего дня и приплода. Себестоимость одного рабочего дня определяют в конце отчетного периода делением всей суммы затрат по содержанию рабочего скота (за вычетом стоимости приплода и прочей побочной продукции) на количество отработанных дней. Себестоимость одной головы приплода рабочих лошадей исчисляют исходя из себестоимости 60 кормо–дней содержания взрослых животных. Себестоимость одного кормо–дня определяют делением всей суммы затрат по содержанию рабочего скота (за минусом стоимости побочной продукции – навоза, конского волоса) на общее количество кормо–дней рабочего скота. Для учета вспомогательных производств, которые нельзя отнести ни к одному из перечисленных субсчетов, используют субсчет 8 «Прочие производства». В зависимости от направления услуг, оказываемых вспомогательными производствами, происходит списание этих услуг. Основную часть выполненных работ и услуг списывают на основное производство, так как задача вспомогательных производств заключается в обеспечении основного производства необходимыми работами и услугами. Активный, операционный, калькуляционный счет 29 «Обслуживающие производства и хозяйства» открывают для учета затрат обслуживающих производств и хозяйств. Основным признаком, по которому хозяйство или производство относится к категории обслуживающего, является то, что его деятельность не связана с основным производством продукции, выполнением работ или оказанием услуг. Это состоящие на балансе предприятия жилищно–коммунальные хозяйства, столовые и буфеты, детские дошкольные учреждения, дома отдыха, санатории и другие организации оздоровительного и культурно–просветительного назначения. Если обслуживающие производства и хозяйства предприятия выделены на отдельный баланс, то в бухгалтерском учете используют счет 79 «Внутрихозяйственные расчеты». По дебету счета 29 «Обслуживающие производства и хозяйства» отражают прямые расходы на содержание обслуживающих производств и хозяйств за отчетный период, а также расходы вспомогательных производств. Фактическую себестоимость за вершенной производством продукции, выполненных работ и оказанных услуг списывают с кредита этого счета в дебет счетов: 10 «Материалы» или 43 «Готовая продукция» – на стоимость материалов и готовой продукции, выпущенных обслуживающими производствами и хозяйствами; 90 «Продажи» – при продаже продукции, работ, услуг на сторону; 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» – при оказании услуг подразделениям–потребителям. По кредиту счета 29 отражают выход продукции, выручку или списание затрат за счет соответствующего источника финансирования. Сальдо счета 29 на конец месяца показывает стоимость НЗП. Для формирования полной информации о затратах на вспомогательные и обслуживающие производства используют, как и при учете затрат на основное производство, также журнал–ордер № 10–АПК. Аналитический учет по счету 29 ведется по видам производств на лицевых счетах (в производственных отчетах). Затраты группируют по установленной номенклатуре статей по каждому из производств. Браком в производстве считаются изделия, полуфабрикаты, узлы, детали и конструкции, которые не соответствуют по качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после устранения имеющихся дефектов. Для обобщения информации о потерях от брака в производстве предназначен счет 28 «Брак в производстве». На дебете счета 28 накапливают суммы всех затрат по выявленному внутреннему и внешнему браку, т.е. стоимость неисправимого (окончательного) брака, расходы по исправлению брака и другие расходы, а также затраты на гарантийный ремонт. По кредиту счета проводят суммы, относимые на уменьшение потерь по браку, и суммы, списываемые на затраты производства как потери от брака. Потери от брака списывают ежемесячно на затраты соответствующего вида производства и включают в себестоимость работ (услуг), по которым обнаружен брак. Отнесение потерь от брака продукции на стоимость НЗП, как правило, не допускается. Исключение может быть допущено в индивидуальном и мелкосерийном производствах при условии, что указанные потери относят к определенному заказу, не законченному производством. Потери от брака, выявленные на объектах, сданных в эксплуатацию в прошлые годы, относят на счет 91 «Прочие доходы и расходы» как убытки по операциям прошлых лет, выявленные в отчетном году. Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям предприятия, видам продукции, статьям затрат, причинам и виновникам брака. В зависимости от характера дефектов, установленных при проведении технической приемки, брак подразделяется на исправимый и неисправимый (окончательный). Исправимым браком считаются: продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление (доработка) которых для использования по прямому назначению технически возможно и экономически целесообразно. Окончательным браком считаются продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление которых технически невозможно или экономически нецелесообразно. К браку относят также затраты по ремонту проданной (переданной) с гарантией продукции (отремонтированных машин и оборудования) в гарантийный период. К суммам, уменьшающим потери от брака, относят стоимость забракованной продукции по цене возможного использования; суммы, фактически удержанные с виновников брака, и суммы, фактически взысканные или присужденные арбитражем (судом) с поставщиков за поставку недоброкачественной продукции, сырья, материалов или полуфабрикатов, в результате использования которых допущен брак. Правильная организация учета производственных затрат на сельскохозяйственном предприятии позволит иметь достоверную и полную информации о расходах, которые несет хозяйство, структуре затрат по статьям и подразделениям, даст возможность оперативно принимать решения в ценовой политике предприятия и таким образом влиять на финансовые результаты сельскохозяйственного предприятия. Типовые корреспонденции счетов по учету затрат на производство           Ключевые словаБрак в производстве. Вспомогательные производства. Затраты. Издержки. Калькуляция. Обслуживающие производства. Основное производство. Плановая себестоимость. Расходы. Себестоимость. Статьи затрат. Фактическая себестоимость. Контрольные вопросы и задания1. Дайте экономическое определение категорий «затраты», «расходы», «издержки». 2. Что такое калькуляция и как она составляется? 3. Для чего необходима классификация затрат? 4. Назовите счета учета затрат. 5. Какие методы учета затрат влияют на финансовые результаты организации? 6. Как влияет на финансовый результат порядок списания общехозяйственных расходов? 7. Что такое себестоимость? 8. Какие затраты относят к прямым, а какие – к косвенным? 9. Какие показатели могут служить базой для распределения косвенных расходов? 10. Какие субсчета имеет счет 23 «Вспомогательные производства»? 11. Почему фактическая себестоимость готовой продукции может быть исчислена только в конце отчетного периода? 12. Назовите направления списания затрат вследствие брака в производстве. Тесты1. Расходы предприятия в соответствии с существующими требованиями группируются по следующим элементам: а) расходы на НИОКР; б) финансовые расходы; в) коммерческие расходы; г) амортизация. 2. Расходы на оплату командировочных расходов сотрудников включаются в состав общехозяйственных расходов: а) в пределах установленного на предприятии лимита; б) в полном объеме; в) в пределах установленного норматива. 3. При списании расходов, связанных с публикацией бухгалтерской отчетности, бухгалтер составляет проводку: а) Дт 20 (44) Кт 76; б) Дт 90 Кт 76; в) Дт 91 Кт 76; г) Дт 99 Кт 76. 4. В качестве базы для распределения косвенных расходов обычно используется показатель: а) «заработная плата основных производственных рабочих»; б) «цена на отдельные виды продукции»; в) «производственная мощность подразделений предприятия». 5. Предприятие переводило деньги с расчетного счета в одном банке на открываемый расчетный счет в другом банке. На каком счете отражается данная операция в бухгалтерском учете: а) Дт 44 (20); б) Дт 90; в) Дт 91. 6. При отражении списания потерь товаров от стихийных бедствий правильна проводка: а) Дт 44 Кт 41; б) Дт 99 Кт 41; в) Дт 90 Кт 41; г) Дт 91 Кт 41. 7. При отражении начисления резерва на естественную убыль товаров при хранении и реализации бухгалтерская проводка имеет вид: а) Дт 97 Кт 96; б) Дт 44 Кт 96; в) Дт 84 Кт 96. 8. Можно ли использовать добавочный капитал для списания убытков по основной деятельности: а) да; б) нет. 9. При начислении резерва на проведение капитального ремонта бухгалтерская проводка имеет вид: а) Дт 20 (44) Кт 96; б) Дт 99 Кт 96; в) Дт 84 Кт 96. 10. При начислении годового вознаграждения бухгалтерская проводка имеет вид: а) Дт 97 Кт 70; б) Дт 84 Кт 70; в) Дт 20 (44) Кт 70. 11. При начислении по больничному листу правильна запись: а) Дт 70 Кт 69; б) Дт 69 Кт 70; в) Дт 70 Кт 50; г) Дт 20 (44) Кт 70. 12. На предприятии проценты за кредит, полученный для погашения задолженности по налогам, списали на себестоимость. Правильно ли это с точки зрения требования бухгалтерского и налогового законодательства: а) да; б) нет; в) в бухгалтерском учете – да, в налоговом – нет. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||