|

||||

|

|

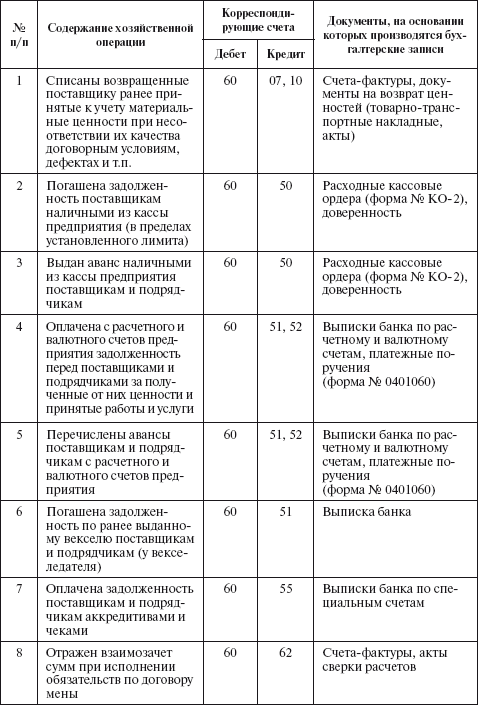

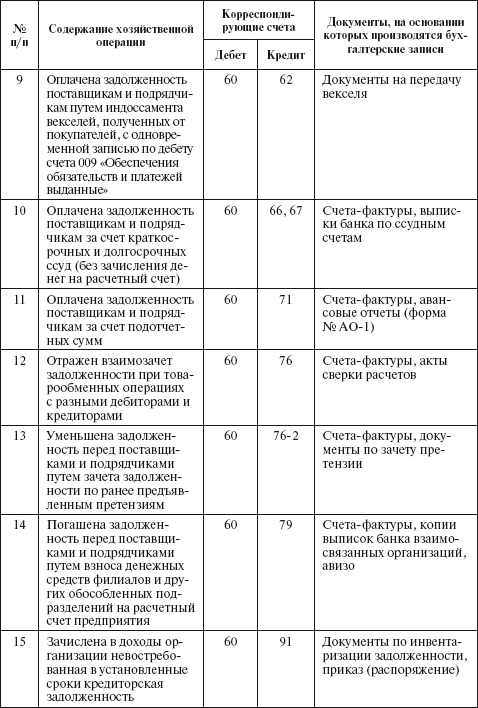

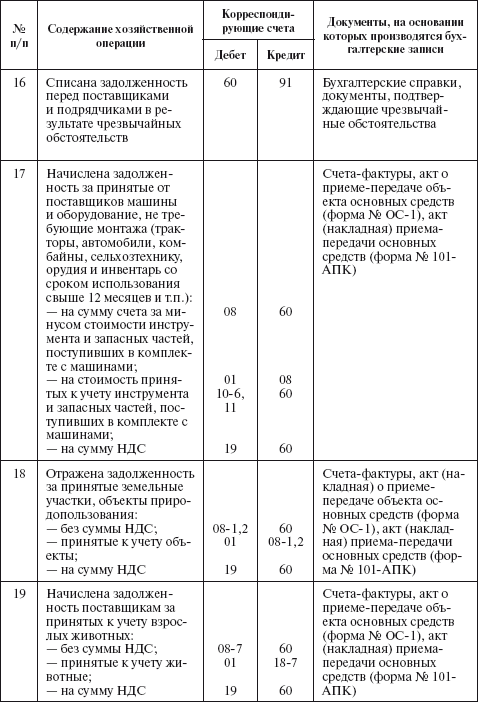

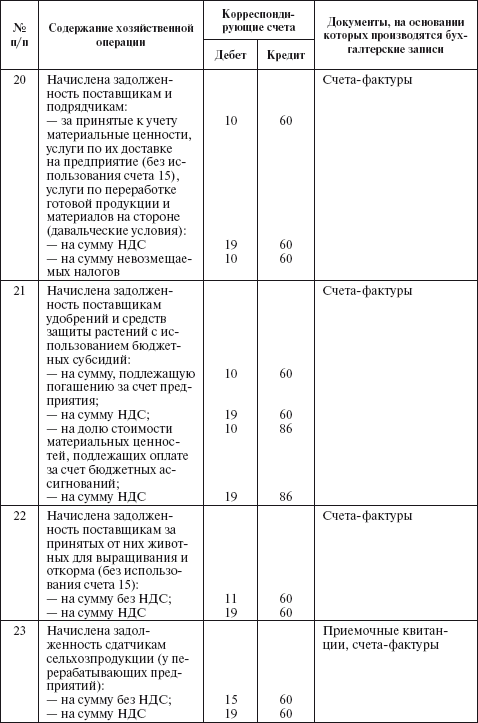

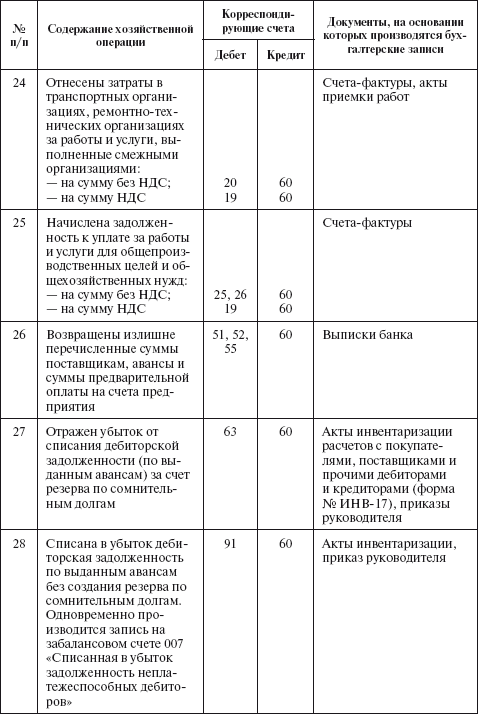

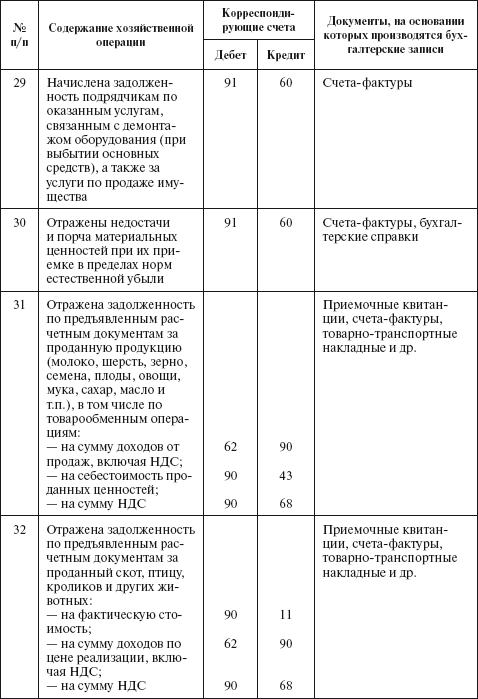

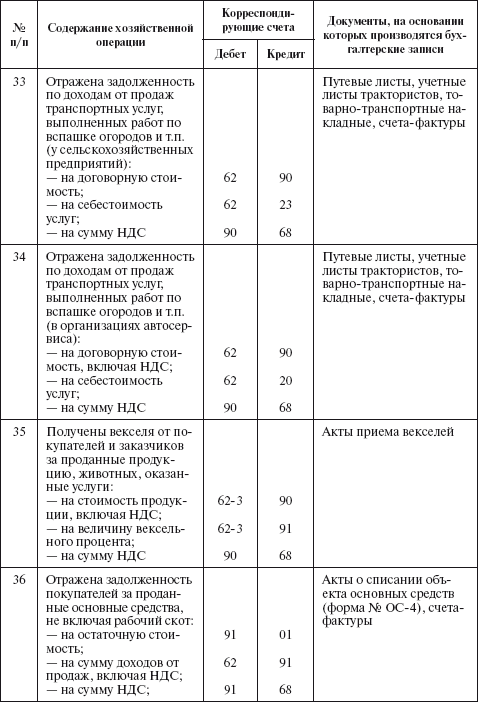

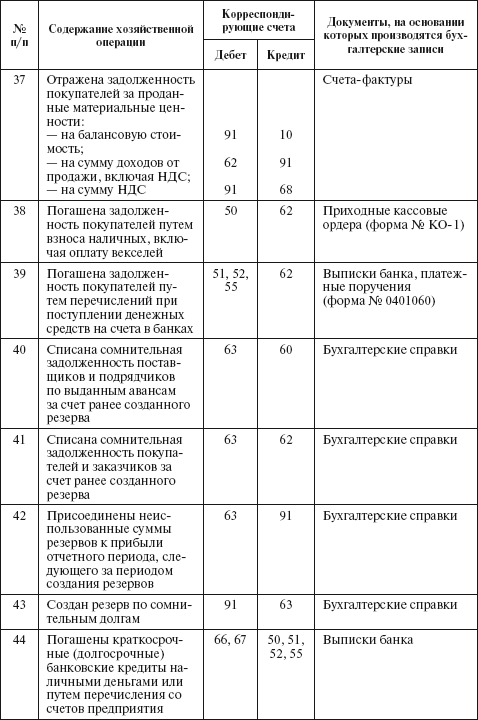

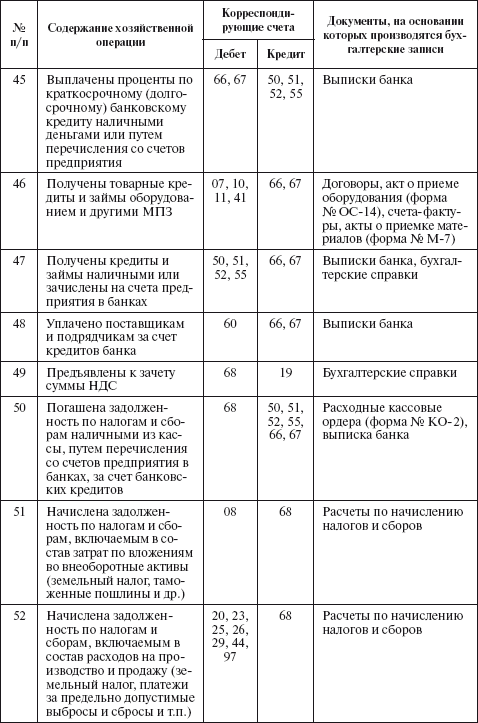

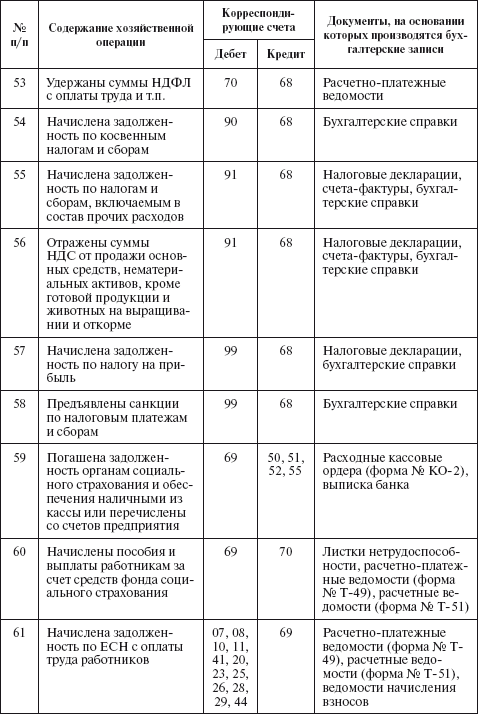

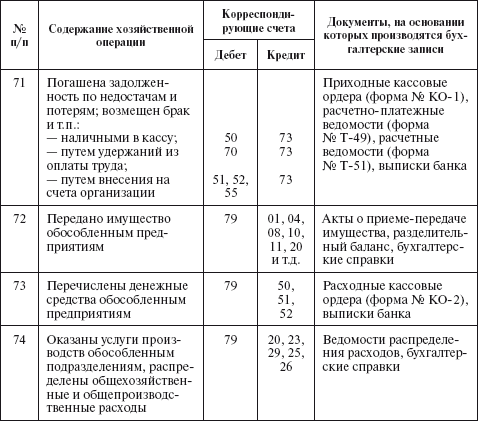

ГЛАВА 9Учет расчетов После изучения этой главы вы узнаете: !!! о понятии учета расчетов; !!! о расчетах с поставщиками и подрядчиками; !!! о расчетах с покупателями и заказчиками; !!! о расчетах по кредитам и займам; !!! о расчетах по налогам и сборам, социальному страхованию и !!! обеспечению; !!! о расчетах с разными дебиторами и кредиторами; !!! об учете внутрихозяйственных расчетов; !!! о типовой корреспонденции счетов по учету расчетов. 9.1. Основные нормативные документы1. Гражданский кодекс Российской Федерации. 2. Налоговый кодекс Российской Федерации. 3. Федеральный закон № 129–ФЗ «О бухгалтерском учете» от 21 ноября 1996 г. 4. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации. 5. ПБУ 9/99 «Доходы организации». 6. ПБУ 10/99 «Расходы организации». 7. ПБУ 12/2000 «Информация по сегментам». 8. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденное приказом Минфина России от 2 августа 2001 г. № 60н. 9. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное в ред. приказом Минфина России от 11 февраля 2008 г. № 23н. 10. ПБУ 20/03 «Информация об участии в совместной деятельности». 11. Методические указания по инвентаризации имущества и финансовых обязательств. 9.2. Понятие учета расчетов и его задачиВ процессе финансово–хозяйственной деятельности совершается множество операций как на самих предприятиях, в том числе сельскохозяйственных, так и за их пределами, предприятия взаимодействуют с частными лицами, другими организациями, государством и прочими субъектами экономической жизни. Для нормальной производственной деятельности сельскохозяйственные предприятия должны приобретать необходимые материальные ценности: нефтепродукты, запасные части, минеральные удобрения, прочие материалы. На этой стадии у сельскохозяйственных предприятий возникают расчетные взаимоотношения с поставщиками: организациями материально–технического снабжения сельского хозяйства, учреждениями потребкооперации и т.д. После завершения производственной стадии и реализации произведенной сельскохозяйственной продукции предприятия вступают в расчетные взаимоотношения с покупателями: хлебоприемными организациями, мясокомбинатами, молокозаводами, пунктами приема скота, заготовительными конторами и пр. После получения выручки за реализованную продукцию хозяйства используют эти средства на финансирование затрат на производство, а также для уплаты налоговых платежей, оплаты труда, оплаты расчетов с банковскими структурами и др. Эти операции обычно проводятся с использованием денег, и их можно объединить в одну учетную категорию – расчеты. Таким образом, расчеты можно определить как взаимодействие предприятия с другими экономическими субъектами, основанное на денежных отношениях. Расчеты в бухгалтерском учете отражаются на многих счетах. Как правило, это активно–пассивные счета, т.е. сальдо этих счетов может быть и активным, и пассивным. По дебету счетов расчетов показывают возникновение задолженности перед сельскохозяйственным предприятием, по кредиту – задолженность сельскохозяйственного предприятия перед контрагентом. Соответственно дебетовое сальдо отражает задолженность перед предприятием, кредитовое – задолженность предприятия. Основными задачами учета расчетов являются: • контроль за соблюдением установленного порядка осуществления расчетов и правильное документальное оформление операций; • своевременность расчетов со всеми контрагентами и предотвращение просрочки дебиторской и кредиторской задолженности; • своевременность и точность отражения в учетных регистрах расчетов со всеми организациями и лицами, а также периодическая сверка данных учета. 9.3. Учет расчетов с поставщиками и подрядчикамиПоставщики и подрядчики для сельскохозяйственного предприятия – основная категория контрагентов, с которыми ведутся постоянные расчеты за поставленные материалы, ГСМ, корма, минеральные удобрения, товары и т.д. Все сделки с поставщиками и подрядчиками можно разделить на две группы в зависимости от предмета и сущности договоров. Предмет договоров первой группы – приобретение любых товаров и имущественных прав. Формы договоров: купли–продажи, поставки, энергоснабжения, мены. Во вторую группу входят расчеты с подрядчиками. Основные формы договоров в этой группе: подряда, возмездного оказания услуг, на выполнение НИОКР. Расчеты с поставщиками и подрядчиками происходят после отгрузки ими товарно–материальных ценностей, выполнения работ и оказания услуг либо одновременно с ними с согласия предприятия по его поручению. Для учета расчетов с поставщиками и подрядчиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками». Этот счет кредитуется на стоимость принимаемых к бухгалтерскому учету товарно–материальных ценностей, работ, услуг или счетов соответствующих затрат. Кроме того, предприятия, занятые производством сельскохозяйственной продукции, при ее сдаче для переработки на даваль–ческих условиях и расчетах с перерабатывающими предприятиями АПК за услуги по переработке также используют для учета счет 60 независимо от способа выполнения обязательств. Суммы НДС включаются поставщиками и подрядчикам в счета на оплату и отражаются у покупателя по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками показывают по дебету счета 60 и кредиту счетов учета денежных средств (51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках») или кредитов банка (66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»). При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей – по каждому поставщику и подрядчику. Построение аналитического учета должно обеспечить возможность получения необходимых данных по поставщикам: • по не оплаченным в срок расчетным документам; • по неотфактурованным поставкам, авансам выданным; • по выданным векселям, срок оплаты которых не наступил; • по акцептованным и другим расчетным документам, срок оплаты которых не наступил; • по просроченным оплатой векселям; • по полученному коммерческому кредиту и др. Независимо от оценки товарно–материальных ценностей в аналитическом учете счет 60 в синтетическом учете кредитуется согласно расчетным документам поставщика. Если счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно–материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре размеров против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, и арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». При неотфактурованных поставках счет 60 кредитуется на стоимость поступивших материальных ценностей, которую определяют исходя из цены и условий, предусмотренных в договорах. Если на предприятии практикуют расчеты за поставленные материальные ценности, то: • аналитический учет на счете 60 должен обеспечить возможность получения данных по поставщикам по выданным векселям, срок оплаты которых не наступил, и по просроченным векселям (отдельный субсчет «Векселя выданные»); • по векселям, просроченным оплатой, с истекшим сроком исковой давности необходимо своевременно списать кредиторскую задолженность на прочие доходы предприятия; • если по выданному векселю предусмотрено начисление процентов (или дисконт), то эти проценты должны своевременно увеличивать кредиторскую задолженность предприятия и отражаться на счетах учета прочих доходов и расходов (по дебету счета 91). Размер начисленных по долговому обязательству процентов существенно (более чем на 20% в ту или иную сторону) не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Если же долговых обязательств, выданных в том же отчетном периоде на сопоставимых условиях, нет, то предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной на 10% (если обязательство определено в рублях) и равной 15% (если обязательство определено в валюте). В налоговом учете проценты по заемным средствам, связанным с приобретением материальных ценностей, отражаются в составе прочих расходов, тогда как в бухгалтерском учете эти проценты включаются в состав прочих расходов только после принятия материальных ценностей к учету. До этого момента проценты по заемным средствам включаются в стоимость приобретаемых материальных ценностей. Основным документом по расчетным взаимоотношениям с поставщиками и подрядчиками является счет–фактура установленной формы, который выписывает поставщик или подрядчик. В счете–фактуре заполняются следующие реквизиты: наименование поставщика, его адрес, ИНН, грузополучатель, грузоотправитель, покупатель, его адрес, ИНН. В счете–фактуре указывают сведения о поставленных товарах или дают описание выполненных работ, оказанных услуг по их видам, приводят единицу измерения, количество (объем), цену; стоимость за все количество товаров (выполненных работ, оказанных услуг) без НДС. В документе обязательно указывают налоговые ставки и суммы НДС. Расчетные операции по счету 60 «Расчеты с поставщиками и подрядчиками» отражаются в журнале–ордере № 6–АПК в хронологической последовательности. В конце месяца в журнале–ордере № 6–АПК выводят итоги: по дебету – суммы, уплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам, данные в этом журнале–ордере сверяют с оборотами корреспондирующих счетов, отраженными в других журналах–ордерах, после чего итоги за месяц по кредиту счета 60 из журнала–ордера № 6–АПК переносят в Главную книгу. Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных предприятий, о деятельности которой составляется бухгалтерская отчетность, ведутся на счете 60 обособленно. 9.4. Учет расчетов с покупателями и заказчикамиСельскохозяйственные предприятия продают произведенную сельскохозяйственную продукцию заготовительным предприятиям, детским учреждениям, учреждениям здравоохранения, общественного питания, населению и др. При отгрузке продукции покупателям возникающую дебиторскую задолженность показывают в учете по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками». Учет расчетов с покупателями должен обеспечить: • контроль возникновения дебиторской задолженности в процессе реализации; • контроль сроков и фактов погашения дебиторской задолженности; • реальную оценку дебиторской задолженности и времени поступления финансовых средств на предприятие. Учет расчетов с покупателями является составной частью учета реализации и непосредственно влияет на уровень налогообложения. Все расчеты с покупателями и заказчиками предприятия строят на основании заключенных договоров–контрактов, в которых указаны сроки, условия поставки продукции, порядок оплаты и т.п. Документами при расчетных взаимоотношениях с покупателями и заготовительными организациями являются специальные приемочные квитанции. В этих квитанциях фиксируют, какая продукция принята, ее количество (в натуральной и зачетной массе), дату, причитающуюся оплату и пр. Такие квитанции служат основанием для записей в учетные регистры по счету 62. На суммы реализованной сельскохозяйственной продукции предприятие предъявляет расчетные документы покупателю или заказчику, дебетуя при этом счет 62 «Расчеты с покупателями и заказчиками» и кредитуя счет 90 «Продажи». При погашении покупателями и заказчиками их задолженности предприятия списывают ее с кредита счета 62 в дебет счетов учета денежных средств. При продаже амортизируемого имущества, в частности основных средств и нематериальных активов, стоимость этого имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражают по дебету счетов учета денежных средств (50, 51, 52, 55) и кредиту счета 62. На счете 62 отражают обособленно суммы полученных авансов и предварительной оплаты за поставленную продукцию. К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета: 1 «Расчеты по государственным контрактам» – для обобщения информации о расчетах с государственными органами за проданную сельскохозяйственную продукцию; 2 «Расчеты с заготовительными и перерабатывающими организациями АПК» – для ведения расчетов за проданную продукцию в рамках выполнения заключенных договоров; 3 «Расчеты по векселям полученным» – для учета задолженности покупателей и заказчиков, обеспеченной полученными векселями; 4 «Расчеты по авансам полученным» – для отражения информации о расчетах по полученным авансам в соответствии с договорами поставки сельскохозяйственной продукции; 5 «Расчеты по внутригрупповым и взаимосвязанным организациям» – для учета расчетов со взаимосвязанными организациями за проданную продукцию, животных, выполненные работы и оказанные услуги; 6 «Расчеты с прочими покупателями и заказчиками». Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а расчетов плановыми платежами – по каждому покупателю и заказчику. Построение аналитического учета должно обеспечивать возможность получения необходимых данных: • о покупателях и заказчиках по расчетным документам, срок оплаты которых не наступил; • о покупателях и заказчиках по не оплаченным в срок расчетным документам; • по авансам полученным; • по векселям, срок поступления денежных средств по которым не наступил; • по векселям, дисконтированным (учтенным) в банках; • по векселям, по которым денежные средства не поступили в срок. Аналитический учет по каждому покупателю ведется в ведомости № 38–АПК. В конце месяца данные по счету 62 переносят в журнал–ордер № 11–АПК, а из него – в Главную книгу. 9.5. Учет расчетов по кредитам и займамОсобенности сельскохозяйственного производства (его сезонность, большая фондоемкость, дифференциация производства и др.) вызывают необходимость привлекать дополнительные источники финансирования деятельности. Источниками таких средств служат кредиты, полученные в банках и прочих финансовых институтах, бюджетные кредиты. Кредиты предоставляются банками на принципах целевого использования, срочности, платности, возвратности. Для получения кредита сельскохозяйственное предприятие должно представить в учреждение банка следующие документы: заявление, копии балансов, учредительных документов, технико–экономическое обоснование и др. Кроме банковских кредитов, сельскохозяйственные предприятия могут привлекать прочие заемные средства у юридических и физических лиц, могут получать краткосрочные и долгосрочные займы путем выпуска и продажи акций трудового коллектива, акций и облигаций предприятия, а также под векселя и другие обязательства. Для учета операций получения и погашения кредитов и займов используют пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Полученные ссуды и займы отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд и займов – по дебету счетов в корреспонденции по счетам денежных средств. Начисленные проценты по полученным кредитам являются для заемщика в соответствии со ст. 5 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» и ст. 3 ПБУ 10/99 «Расходы организации» его прочими расходами и отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66 и 67. Следует отметить два момента: 1) при использовании заемных средств для предварительной оплаты, выдачи авансов, связанных с приобретением товарно–материальных ценностей, начисленные заемщиком проценты по кредиту относят на увеличение дебиторской задолженности и отражают по дебету счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счетов 66 и 67. При поступлении ценностей их стоимость увеличивается на сумму начисленной дебиторской задолженности (дебетуют счета 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. и кредитуют счета 60 и 76). Последующие начисления процентов за использование кредита под указанные ценности учитывают уже в общем порядке, т.е. включают в состав прочих расходов; 2) при использовании кредитов, полученных для финансирования приобретения основных средств, начисленные проценты до момента принятия объектов к учету включают в первоначальную стоимость объектов и отражают по дебету счетов 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы». После принятия основных средств к учету начисляемые проценты включают в состав прочих расходов (дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счета 66 и 67). Поступление средств от продажи акций трудового коллектива, акций и облигаций организаций, а также по другим обязательствам отражают по дебету денежных средств или счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Если ценные бумаги проданы предприятием по цене, превышающей их номинальную стоимость, то разницу между ценой продажи и номинальной стоимостью отражают по кредиту счета 98 «Доходы будущих периодов», а затем равномерно на протяжении всего срока займа списывают с дебета счета 98 в кредит счета 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже номинальной их стоимости, то разницу между ценой размещения и номинальной стоимостью облигаций доначисляют равномерно в течение срока обращения облигаций. На сумму доначислений дебетуют счет 91 и кредитуют счет 66 или 67. Причитающиеся проценты по полученным займам отражают по кредиту счета 66 или 67 и дебету счетов учета источников выплат так же, как и по кредитам банков. Расходы, связанные с выпуском и распространением ценных бумаг, учитывают по дебету счета 91 с кредита соответствующих расчетных, денежных и материальных счетов. При погашении и возврате ценных бумаг их списывают в дебет счета 66 или 67 с кредита денежных счетов. Прекращение обязательств по договору займа может быть оформлено в виде отступного или новации (ст. 409 и 414 ГК РФ). В этом случае поступления денежных средств к заемщику рассматривается в качестве не подлежащих налогообложению. С момента заключения соглашения об отступном взаимоотношения сторон регулируются правилами договоров купли–продажи или возмездного оказания услуг. При возврате заемщиком займов, полученных в натуральной форме, могут возникать стоимостные разницы в оценке имущества, полученного в качестве займа, и имущества, передаваемого для погашения. Эти разницы отражаются у заемщика в качестве прочих расходов (по дебету счета 91 и кредиту счетов 66 и 67) или прочих доходов (по дебету счетов 66 и 67 и кредиту счета 91). При задержке погашения займа и просрочке в уплате процентов по займу к заемщику применяют штрафные санкции, которые отражаются у должника в составе прочих расходов (по дебету счета 91). Аналитический учет кредитов и займов ведется по их видам, срокам, кредитным организациям. На счетах 66 и 67 на отдельных субсчетах отражаются расчеты с кредитными организациями по операциям учета (дисконта) векселей и иных обязательств. Под дисконтом понимается разница между суммой, указанной в векселе, и суммой фактически полученных денежных средств по нему. Операции по продаже векселей отражаются организацией–векселедержателем по дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (на фактически полученную сумму денежных средств), 91 (на учетный процент) и кредиту счетов 66 и 67 (на номинальную стоимость векселя).

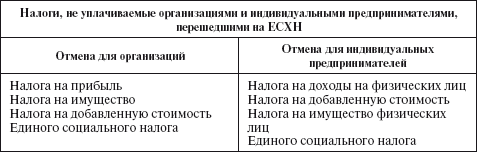

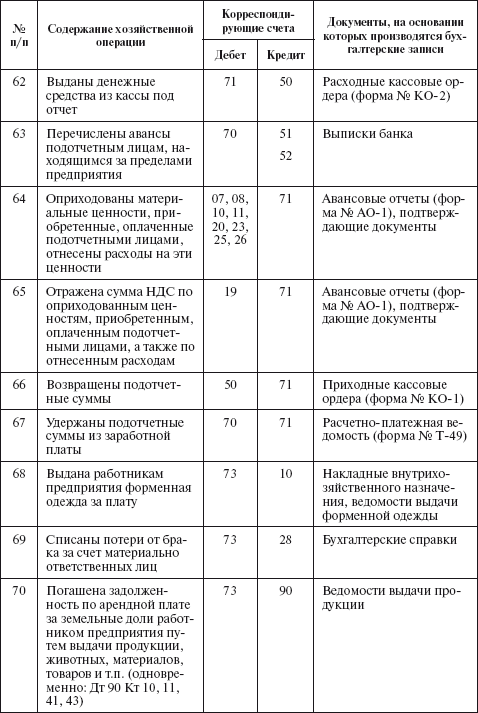

Операции получения и погашения краткосрочных и долгосрочных кредитов и займов отражают в ведомости № 26–АПК и журнале–ордере № 4–АПК. Эти регистры открывают на год. Записи в них делают на основании выписок банка и приложенных к ним документов по мере их поступления за день или несколько дней. 9.6. Учет расчетов по налогам и сборам, по социальному страхованию и обеспечениюСельскохозяйственные предприятия, являясь субъектами Российской Федерации, подпадают под действие всех российских законодательных актов. Не составляет исключение и налоговое законодательство. Современная отечественная система налогообложения представляет собой совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства. В практике российского хозяйствования применяются: 1) общая система налогообложения; 2) специальные налоговые режимы: • система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог – ЕСХН), • упрощенная система налогообложения (УСН), • единый налог на вмененный доход для отдельных видов деятельности (ЕНВД). Сельскохозяйственные предприятия, работающие в общем режиме налогообложения, уплачивают все налоги, которые применяются на территории страны и по которым предприятие выступает налогоплательщиком. К таким налогам относятся: • федеральные налоги (НДС, акцизы, налог на прибыль, НДФЛ, ЕСН, пошлины, лесной, водный, экологический, федеральные лицензионные сборы – ст. 13 НК РФ); • региональные налоги (налог на имущество организаций, налог на игорный бизнес, региональные лицензионные сборы – ст. 14 НК РФ); • местные налоги (земельный налог, местные лицензионные сборы – ст. 15 НК РФ). Система налогообложения на основе ЕСХН представляет собой специальный налоговый режим и позволяет соблюдать принцип равенства при налогообложении, обеспечивать единые критерии для всех хозяйствующих субъектов в сфере сельскохозяйственного производства независимо от вида производимой сельскохозяйственной продукции. Воспользоваться данной системой могут лишь те предприятия, хозяйственная специализация которых позволяет иметь в общем объеме выручки товаров (работ, услуг) долю выручки от реализации произведенной и переработанной собственной сельскохозяйственной продукции не менее 70%. Переход на уплату ЕСХН не предусматривает ведения сельскохозяйственными товаропроизводителями бухгалтерского учета упрощенным способом (помимо законодательства в области нормативного регулирования, предусматривающего его ведение упрощенным способом с сокращением соответствующих форм отчетности). В этом смысле преимуществ у плательщиков ЕСХН по сравнению с плательщиками по другим системам налогообложения нет. Переход на уплату ЕСХН предусматривает отмену налогов, перечисленных в таблице:  Объектом обложения ЕСХН является налоговая база. Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При этом расходами считаются обоснованные (экономически оправданные) и документально подтвержденные расходы, осуществленные налогоплательщиком. Ст. 346 8 НК РФ определяет фиксированный размер налоговой ставки в размере 6% от налоговой базы. Учет расчетов по налогам осуществляется на счете 68 «Расчеты по налогам и сборам». Счет 68 может иметь развернутое сальдо. К данному счету открываются субсчета по видам налогов и сборов, в частности: • «Налог на прибыль»; • «Налог на добавленную стоимость»; • «Налог на доходы физических лиц». Начисленные налоги и сборы (федеральные, региональные и местные) отражаются по налоговым декларациям по кредиту счета 68 и дебету разных счетов в зависимости от источников возмещения налогов и сборов. По дебету счета 68 отражаются суммы, фактически перечисленные в бюджет, а также суммы НДС, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Аналитический учет по счету 68 ведется по видам налогов. Построение аналитического учета должно обеспечить возможность получения необходимых данных о текущих налоговых платежах, просроченных налоговых платежах, штрафных санкциях, отсроченных и рассроченных суммах по уплате налогов и сборов. Учет расчетов по обязательным платежам во внебюджетные фонды осуществляется на счете 69 «Расчеты по социальному страхованию и обеспечению». Этот счет предназначен для аккумулирования информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников предприятия. На этом счете обобщается информация о начислении и удержании сумм ЕСН. К счету 69 «Расчеты по социальному страхованию и обеспечению» открываются субсчета: 1 «Расчеты по социальному страхованию»; 2 «Расчеты по пенсионному обеспечению»; 3 «Расчеты по обязательному медицинскому страхованию». При наличии у предприятия расчетов по другим видам социального страхования и обеспечения к счету 69 могут открываться дополнительные субсчета. Счет 69 кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также на суммы платежей по обязательному медицинскому страхованию. При этом записи производятся в корреспонденции: • со счетами, на которых отражено начисление оплаты труда, – в части отчислений, производимых за счет предприятия; • со счетом 70 «Расчеты с персоналом по оплате труда» – в части отчислений, производимых за счет работников предприятия. Кроме того, по кредиту счета 69 в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей; в корреспонденции со счетом 51 «Расчетные счета» – суммы, полученные в случаях превышения соответствующих расходов над платежами. По дебету счета 69 отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. Аналитический учет расчетов по ЕСН ведется в ведомостях № 55–АПК и № 56–АПК по субсчетам, итоговые данные в конце месяца переносят в журнал–ордер № 10–АПК. В журнале–ордере № 10–АПК систематизируются по счету 69 суммы оборотов в разрезе корреспондирующих счетов. По кредиту счета записывают суммы, начисленные в пользу органов социального страхования и обеспечения, с подразделением по объектам, на которые отнесены расходы на социальные нужды. Ежемесячно после взаимосверки с данными других регистров бухгалтерского учета итоговые данные в целом и по корреспондирующим счетам переносят в Главную книгу. 9.7. Учет расчетов с подотчетными лицами И С персоналом по прочим операциямОдним из видов внутренних расчетов в хозяйствах являются расчеты по подотчетным суммам. Сельскохозяйственные предприятия могут выдавать под отчет деньги на операционные, хозяйственные и командировочные расходы. Аванс на хозяйственные нужды выдает материально ответственное лицо, с которыми заключен договор о материальной ответственности. Список лиц, имеющих право на получение такого аванса, утверждается приказом руководителя предприятия. Выдача аванса на командировочные расходы производится в соответствии с заданием руководителя организации. Служебной командировкой признается поездка работника предприятия на определенный срок для выполнения служебного поручения вне места постоянной работы. Срок командировки определяется руководителем предприятия, фактическое время пребывания – по отметкам в командировочном удостоверении. В расходы по служебной командировке включаются: • суточные; • затраты по найму жилья (квартирные); • затраты на проезд и прочие фактические затраты, связанные с командировкой (телеграфные расходы и пр.). Для учета расчетов с подотчетными лицами предназначен счет 71 «Расчеты с подотчетными лицами». По дебету этого счета отражаются суммы, выданные под отчет, а также суммы, выданные в возмещение перерасхода, в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов; по кредиту – суммы, израсходованные подотчетными лицами в соответствии с утвержденными авансовыми отчетами, а также суммы неиспользованных авансов. Авансовый отчет подотчетное лицо обязано сдать в бухгалтерию в трехдневный срок после выполнения порученного задания. В следующий раз аванс подотчетному лицу может быть выдан только в том случае, если оно не имеет задолженности по ранее полученным авансам. Синтетический и аналитический учет по счету 71 ведется в журнале–ордере № 7–АПК по каждой сумме, выданной под отчет. До записи итогов журнала–ордера № 7–АПК в Главную книгу их сверяют с записями по корреспондирующим счетам в других учетных регистрах. Помимо рассмотренных, возможны другие расчеты предприятия со своими работниками. Эти расчетные операции учитывают на счете 73 «Расчеты с персоналом по прочим операциям», который предназначен для обобщения информации обо всех видах расчетов с работниками предприятия, кроме расчетов по оплате труда и расчетов с подотчетными лицами. К счету 73 рекомендуется открывать следующие субсчета: 1 «Расчеты по предоставленным займам»; 2 «Расчеты по возмещению материального ущерба»; 3 «Прочие расчеты с персоналом». На субсчете 73–1 «Расчеты по предоставленным займам» отражаются расчеты с работниками предприятия по предоставленным им займам. По дебету счета 73 отражается сумма предоставленного работнику предприятия займа в корреспонденции со счетом 50 «Расчетные счета» или 51 «Валютные счета». Если работник является заемщиком, то на сумму платежей, поступивших от работника–заемщика, счет 73 кредитуется в корреспонденции со счетами 50, 51, 70 «Расчеты с персоналом по оплате труда». Субсчет 73–2 «Расчеты по возмещению материального ущерба» предназначен для учета расчетов с материально ответственными лицами по выявленным недостачам, растратам, хищениям, а также расчеты с отдельными лицами по возмещению потерь от порчи товарно–материальных ценностей, по начетам и другим видам возмещения причиненного хозяйству ущерба (потерям от брака, простоям и т.п.). При этом делают следующие проводки: Дт 73–2 «Расчеты по возмещению материального ущерба» (суммы, подлежащие взысканию с виновных лиц) Кт счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (по недостающим товарно–материальным ценностям), 28 «Брак в производстве» (за потери от брака продукции) и др. По кредиту счета 73–2 записи производятся в корреспонденции со счетами: • учета денежных средств – на суммы внесенных платежей; • 70 «Расчеты с персоналом по оплате труда» – на суммы удержаний из оплаты труда; • 94 «Недостачи и потери от порчи ценностей» – на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска. На субсчете 73–3 «Прочие расчеты с персоналом» отражают расчеты с работниками по операциям, которые не учитывают на других субсчетах (например, расчеты за выкупленные участниками собственные акции (доли) при их повторной перепродаже; расчеты по реализованным жилым домам, за форменную одежду, если те или иные категории работников обязаны ее носить, приобретая ее за плату с рассрочкой платежа). По дебету субсчета 73–3 показывают стоимость перепроданных акционерным обществам собственных акций (долей) в оценке по цене перепродажи. На сумму по номинальной стоимости дебетуют субсчет 73–3 и кредитуют счет 81 «Собственные акции (доли)». Возникшую при этом разницу между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относят на счет 91 «Прочие доходы и расходы». Регистром аналитического учета по счету 73 «Расчеты с персоналом по прочим операциям» является ведомость № 38–АПК, учет расчетов в которой ведется по каждому работнику предприятия. Синтетический учет по этому счету ведется в журнале–ордере № 8–АПК. 9.8. Учет расчетов с разными дебиторами и кредиторамиДля учета расчетов с разными дебиторами и кредиторами сельскохозяйственные предприятия используют активно–пассивный счет 76 «Расчеты с разными дебиторами и кредиторами». На этом счете обобщается информация о расчетах по операциям с дебиторами и кредиторами, не упомянутыми при рассмотрении порядка учета на счетах 60—75: • по имущественному и личному страхованию; • по претензиям; • по суммам, удержанным из оплаты труда работников предприятия в пользу других организаций и лиц на основании исполнительных документов или постановлений судов, и др. К счету 76 открываются следующие субсчета: 1 «Расчеты по имущественному и личному страхованию»; 2 «Расчеты по претензиям»; 3 «Расчеты по причитающимся дивидендам и другим доходам»; 4 «Расчеты по депонированным суммам»; 5 «Расчеты с квартиросъемщиками»; 6 «Расчеты с родителями за содержание их детей в детских учреждениях»; 7 «Расчеты с гражданами за принятые от них сельскохозяйственную продукцию, скот и птицу для продажи»; 8 «Расчеты по лизинговым и арендным обязательствам»; 9 «Расчеты по прочим операциям». На субсчете 76–1 «Расчеты по имущественному и личному страхованию» отражают расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в котором предприятие выступает страхователем. Исчисленные суммы страховых платежей показывают по кредиту субсчета 76–1 в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям учитывают по дебету счета 76–1 в корреспонденции со счетами учета денежных средств. В дебет субсчета 76–1 списывают потери по страховым случаям (уничтожение и порчу производственных запасов, готовых изделий и других материальных ценностей и т.п.) с кредита счетов учета производственных запасов, основных средств и др. По дебету субсчета 76–1 также отражают сумму страхового возмещения, причитающуюся по договору страхования работника предприятия в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных предприятием от страховых организаций в соответствии с договорами страхования, отражают по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту субсчета 76–1. Не компенсируемые страховыми возмещениями потери от страховых случаев списывают с кредита счета 76–1 на счет 99 «Прибыли и убытки». Аналитический учет по субсчету 76–1 ведется по страховщикам и отдельным договорам страхования. На субсчете 76–2 «Расчеты по претензиям» отражают расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. По дебету субсчета 76–2 отражают, в частности, расчеты по претензиям: • к поставщикам, подрядчикам и транспортным организациям по выявленному при проверке их счетов (после акцепта) несоответствию цен и тарифов тем, что обусловлены договорами, а также при выявлении арифметических ошибок – в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно–материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками); • к поставщикам материалов и товаров (работ, услуг) за обнаруженное несоответствие качества стандартам, техническим условиям, заказу; а также к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин – в корреспонденции со счетом 60; • за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, – в корреспонденции со счетами учета затрат на производство; • к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам предприятия, – в корреспонденции со счетами учета денежных средств, кредитов; • по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), – в корреспонденции со счетом 91 «Прочие доходы и расходы». Субсчет 76–2 кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые взысканию не подлежат, относят, как правило, на счета, с которых были приняты на учет по дебету субсчета 76–2. Аналитический учет по субсчету 76–2 ведется по каждому дебитору и отдельным претензиям. На субсчете 76–3 «Расчеты по причитающимся дивидендам и другим доходам» учитывают расчеты по причитающимся предприятию дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества. Подлежащие получению (распределению) доходы отражаются по дебету счета 76–3 и кредиту счета 91 «Прочие доходы и расходы». Активы, полученные предприятием в счет доходов, приходуются по дебету счетов учета активов и кредиту субсчета 76–3. На субсчете 76–4 «Расчеты по депонированным суммам» учитывают расчеты с работниками предприятия по суммам, начисленным, но не выплаченным в установленный срок (из–за неявки получателей). Депонированные суммы отражают по кредиту субсчета 76–4 и дебету счета 70 «Расчеты с персоналом по оплате труда». При выплате этих сумм получателю делают запись по дебету субсчета 76–4 и кредиту счетов учета денежных средств. Аналитический учет депонированной оплаты труда ведется в ведомости № 38–АПК по сотрудникам, не получившим заработную плату в срок. Синтетический учет осуществляется в журнале–ордере № 8–АПК. На субсчете 76–5 «Расчеты с квартиросъемщиками» учитывают расчеты со съемщиками квартир и лицами, проживающими в общежитиях ЖКХ предприятия, согласно ведомости начисления квартплаты. Записи осуществляются следующим образом: Дт 76–5 Кт 29 «Вспомогательные производства» – начислена сумма платежей по квартплате; Дт 50, 51, 70 Кт 76–5 – погашена задолженность по квартплате. Аналитический учет расчетов с работниками – жильцами квартир и общежитий ведут в ведомости № 40–АПК, в которой содержатся сведения по видам целевых сборов, начислению задолженности и ее погашению. На субсчете 76–6 «Расчеты с родителями за содержание их детей в детских учреждениях» ведут расчеты по детским учреждениям, находящимся на балансе предприятия: Дт 76–6 Кт 86 «Целевое финансирование» – начислены суммы платежей за содержание детей в детских учреждениях; Дт 50, 70 Кт 76–6 – погашена задолженность по данному виду платежей. Аналитический учет ведется в ведомости № 41–АПК по видам платежей. Информацию на субсчете 76–7 «Расчеты с гражданами за принятые от них сельскохозяйственную продукцию, скот и птицу для продажи» отражают записями: Дт 43,11 Кт 76–7; Дт 76–7 Кт 50, 51, 52. Аналитический учет ведется в ведомости № 38–АПК по фамилиям работников, сдавших скот и птицу для продажи. На субсчете 76–8 «Расчеты по лизинговым и арендным обязательствам» учитывают движение сумм арендной платы и лизинговых платежей. На субсчете 76–9 «Расчеты по прочим операциям» учитывают расчеты с остальными дебиторами и кредиторами по операциям, отражение которых не предусмотрено на других субсчетах. Синтетический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» ведется в журнале–ордере № 8–АПК на основании перечисленных выше ведомостей. 9.9. Учет внутрихозяйственных расчетовВ некоторых случаях сельскохозяйственные предприятия могут использовать счет 79 «Внутрихозяйственные расчеты», на котором учитывают расчеты с филиалами, представительствами, отделениями и другими своими обособленными подразделениями на отдельных балансах (внутрибалансовые расчеты). В частности, на счете 79 учитывают расчеты по выделенному имуществу, взаимному отпуску материальных ценностей, реализации продукции, передаче расходов на общеуправленческую деятельность, выплате заработной платы работникам указанных подразделений, по фондам потребления и за счет них (если фонды не передаются подразделениям, а учитываются на балансе организации) и т.д. Бухгалтерский учет на сельскохозяйственных предприятиях, имеющих филиалы (представительства) или иные структурные подразделения, возможен в разных формах в зависимости от назначения подразделений, источников финансирования их расходов, структуры управления ими, территориального расположения и других особенностей. Порядок ведения бухгалтерского учета у головного предприятия зависит также от наличия или отсутствия банковского счета у филиалов и отдельного баланса. Если филиалы, представительства и другие обособленные подразделения выделены на отдельный баланс, то для расчетов головного предприятия с обособленными подразделениями используют счет 79 «Внутрихозяйственные расчеты». К счету 79 могут быть открыты, в частности, следующие субсчета: 1 «Расчеты по выделенному имуществу»; 2 «Расчеты по текущим операциям»; 3 «Расчеты по договору доверительного управления имуществом». Рассмотрим порядок отражения операций на первых двух субсчетах. На субсчете 79–1 «Расчеты по выделенному имуществу» учитывают состояние расчетов с обособленными подразделениями предприятия, выделенными на самостоятельный баланс, по переданным им внеоборотным и оборотным активам. Переданное имущество списывают с кредита соответствующих счетов (01 «Основные средства», 10 «Материалы» и др.) в дебет субсчета 79–1. Принятое имущество подразделения предприятия приходуют по дебету соответствующих счетов (01, 10 и др.) с кредита субсчета 79–1. На субсчете 79–2 «Расчеты по текущим операциям» учитывают состояние всех прочих расчетов предприятия с подразделениями, выделенными на отдельный баланс: по взаимному отпуску материальных ценностей, продаже продукции, передаче расходов по общеуправленческой деятельности, выплате заработной платы работникам подразделений и т.п. На балансе предприятия внутрихозяйственные расчеты не отражаются, т.е. в отчетности предприятия остатки по счетам обособленных балансов присоединяются к остаткам по соответствующим счетам головного предприятия. Филиалы и другие обособленные подразделения отражают полученное от головного предприятия имущество по дебету счетов учета имущества и кредиту счета 79 «Внутрихозяйственные расчеты». Возвращенное головному предприятию имущество списывают с кредита счетов учета имущества в дебет счета 79. Хозяйственные операции по приобретению имущества, учету затрат на производство, продаже продукции и др. оформляются у обособленных подразделений обычными бухгалтерскими записями. Если обособленные подразделения не имеют отдельного баланса, то для учета их операций открывают субсчета к счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Аналитический учет по счету 79 ведется по каждому обособленному подразделению предприятия, выделенному на самостоятельный баланс, и по видам расчетов. Синтетический учет по данному счету осуществляется в журнале–ордере № 8–АПК. Типовая корреспонденция счетов по учету расчетов             Ключевые словаАвансовый отчет. Дебитор. Дебиторская задолженность. Дисконт. Должник. Заем. Заемщик. Заимодавец. Заказчик. Излишки. Квартирные. Кредит. Кредитор. Кредиторская задолженность. Налог. Налоговая декларация. Налоговый режим. Недостача. Обязательство. Подотчетное лицо. Подрядчик. Покупатель. Поставщик. Претензия. Процент. Сбор. Суточные. Расчеты. Контрольные вопросы и задания1. Что такое расчеты? 2. Когда и как возникает кредиторская и дебиторская задолженность? 3. Перечислите счета, на которых учитываются расчеты по налогам и сборам? 4. Какие документы служат первичными документами по отражению расчетов с подотчетными лицами? 5. Как отражаются в бухгалтерском учете операции, связанные с оформлением и погашением кредитов банка? 6. Как ведется аналитический и синтетический учет кредитов и займов? 7. Назовите налоги, которые платит сельскохозяйственная организация. 8. Как отражаются в учете расчеты по внутрихозяйственным операциям? 9. Что такое ЕСН? 10. Какие взаиморасчеты отражаются на счете 76 «Расчеты с дебиторами и кредиторами»? 11. Какие документы служат первичными документами по отражению расчетов с поставщиками и заказчиками? 12. Как оформляются расчеты по претензиям? Тесты1. Учет обязательств в бухгалтерском учете и в балансе по кредитам банка осуществляется: а) по рыночной стоимости; б) в суммах, определяемых условиями кредитных договоров и договоров займа; в) в суммах, включающих долг и начисленные проценты; г) по остаточной стоимости. 2. При списании процентов по векселю за выполненные работы и оказанные услуги в бухгалтерском учете производится запись: а) Дт 20 (44) Кт 60; б) Дт 10 Кт 60; в) Дт 76 Кт 60; г) Дт 91–2 Кт 60. 3. При отражении в учете погашения процентов по просроченным кредитам суммы списываются за счет: а) валовой прибыли; б) прочих расходов; в) себестоимости; г) резервного фонда. 4. При приеме товара была выявлена недостача по вине поставщика, которому предъявлена претензия. Арбитражный суд отказал в иске, так как истек срок предъявления претензии. Каковы бухгалтерские проводки в данном случае: а) Дт 94 Кт 60; Дт 91–2 Кт 94; б) Дт 76–2 Кт 60; Дт 94 Кт 76–2; Дт 91–2 Кт 94; в) Дт 76–2 Кт 60; Дт 91–2 Кт 76–2. 5. Какие сроки инвентаризации расчетов с покупателями и поставщиками следовало обеспечить предприятию: а) по мере необходимости; б) согласно учетной политике; в) ежеквартально. 6. При отражении в учете начисления НДС правильной будет проводка: а) Дт 20 Кт 68; б) Дт 90 Кт 68; в) Дт 62 Кт 68. 7. При продаже продукции себестоимость реализованной продукции списывается записью: а) Дт 40 Кт 43; б) Дт 62 Кт 90; в) Дт 90 Кт 43. 8. Термин «неотфактурованные поставки» означает поставки, по которым: а) не получен счет–фактура от поставщика; б) не поступили расчетные документы; в) не выдан счет–фактура покупателю. 9. Предприятие приобрело товарно–материальные ценности и в качестве гарантии оплаты выписало вексель номиналом на сумму поставки с выплатой 10% годовых. Сумма долга по данному векселю отражается по кредиту счета: а) 66; б) 60; в) 62. 10. Участник совместной деятельности долю причитающейся ему прибыли отражает в составе: а) выручки; б) доходов от участия в других организациях; в) прочих доходов; г) чрезвычайных доходов. 11. В бухгалтерском учете предприятия за одним контрагентом одновременно числится и дебиторская, и кредиторская задолженность. При составлении отчетности в бухгалтерском балансе такая задолженность должна быть отражена: а) свернуто; б) свернуто, но с раскрытием информации в пояснительной записке; в) развернуто. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||