|

||||

|

|

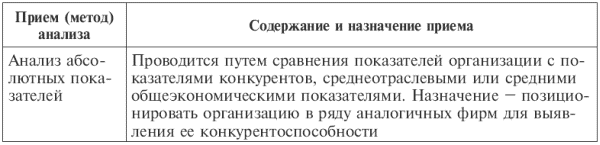

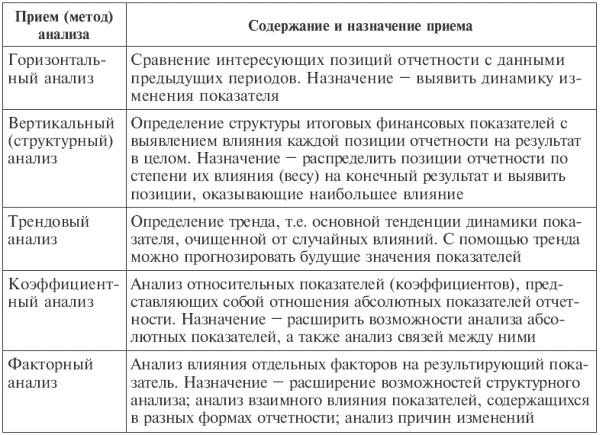

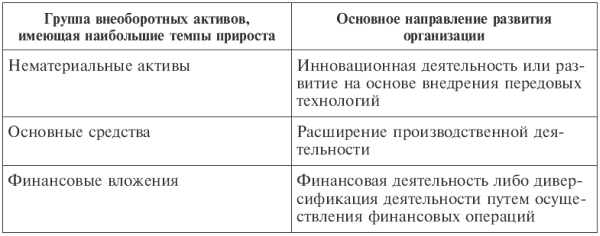

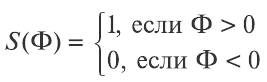

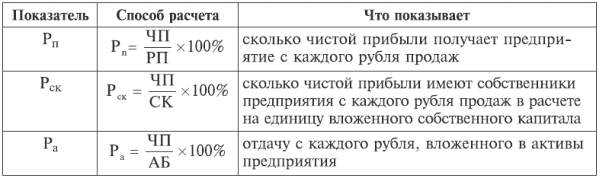

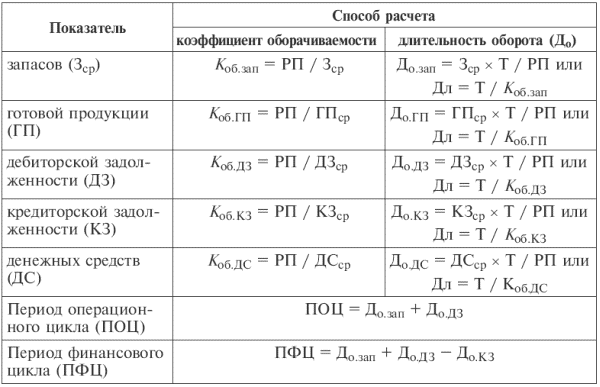

Глава 15Основы финансового анализа Одним из основных направлений финансового управления деятельностью организации является анализ ее финансового состояния. Финансовое состояниеорганизации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т. е. пассивов). Финансовое состояние отражает способность организации финансировать текущую деятельность и развитие производства, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Финансовое состояние организации зависит от результатов ее производственной, коммерческой и финансовой деятельности. Финансовому анализу подвергаются процедуры, методы, результаты хозяйственной деятельности и состояние организации во взаимосвязи со средой, в которой она функционирует. Финансовый анализпредставляет собой совокупность аналитических процедур, основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала организации, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней. В содержательном плане финансовый анализ можно представлять как процесс, заключающийся в идентификации, систематизации и аналитической обработке доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений в отношении данного объекта анализа. В качестве объекта финансового анализа могут выступать различные социально-экономические системы и их элементы (предприятия сферы производства и обращения, бюджетные организации, фондовые биржи, финансовые компании и др.). К основным особенностям финансового анализа относятся: • обеспечение общей характеристики имущественного и финансового положения организации; • приоритетность оценок платежеспособности, финансовой устойчивости, рентабельности; • базирование на общедоступной информации; • информационное обеспечение решений тактического и стратегического характера; • доступность к результатам анализа любых пользователей; • возможность унификации состава и содержания счетно-аналитических процедур; • доминанта денежного измерителя в системе критериев; • высокий уровень достоверности итогов анализа. Поскольку информационным обеспечением финансового анализа служит бухгалтерская финансовая отчетность, финансовый анализ нередко называют анализом финансовой отчетности. Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности организации. 15.1. Факторы, определяющие финансовое состояние организации и приемы проведения анализаПредметом финансового анализа как научного, так и практического направления являются финансовые отношения в системе управления хозяйствующим субъектом, его экономический потенциал и результаты использования. Финансовый анализ проводится с позиции внешних пользователей, не имеющих доступа к внутренней информации, т. е. основа его информационной базы – доступная бухгалтерская (финансовая) отчетность, анализ которой предполагает установление и изучение взаимосвязей и взаимозависимостей между различными показателями финансово-хозяйственной деятельности, включенными в отчетность. Цель финансового анализа – всесторонняя оценка финансового состояния организации для принятия эффективных решений. Информационными источниками для проведения анализа финансового состояния, в первую очередь, служат годовая и квартальная бухгалтерская отчетность, а также данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам. Расчет и анализ показателей, характеризующих финансовое состояние организации, осуществляются в определенной последовательности (рис. 15.1).  Рис. 15.1. Схема проведения анализа финансового состояния организации Рис. 15.1. Схема проведения анализа финансового состояния организацииХозяйственная деятельность организации характеризуется системой финансовых показателей, которая включает показатели: • ликвидности и платежеспособности; • финансовой устойчивости и движения капитала; • потоков денежных средств и деловой активности (эффективности деятельности); • рентабельности и доходности деятельности. Любой хозяйственный процесс складывается под воздействием разнообразных факторов, причем все они находятся в отношениях взаимозависимости и взаимообусловленности. Знание этих факторов и умение управлять ими позволяют воздействовать на изменение показателей хозяйственной деятельности предприятия. Все факторы, воздействующие на финансовые результаты деятельности и соответственно на текущее финансовое состояние организации, могут быть классифицированы по различным признакам: значимые и второстепенные, постоянные и временные, общие и специфические, экстенсивные и интенсивные, поддающиеся и не поддающиеся количественной оценке, внешние (экзогенные) и внутренние (эндогенные) и т. п. В современных условиях проведение финансового анализа имеет строго выраженную направленность на выявление эффективности использования привлекаемых ресурсов. Использование производственных и финансовых ресурсов организации (т. е. внутренних ресурсов) может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация состоит в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсификации является научно-технический прогресс (НТП). Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития (рис. 15.2). В результате проведенного анализа финансового состояния организации и планирования организационно-технических и финансовых мероприятий выделяют резервы: • повышения объема продукции и улучшения качества; • снижения себестоимости продукции по элементам, по статьям затрат или по центрам ответственности; • повышения прибыльности продукции, укрепления финансового положения и повышения уровня рентабельности. Стандартные приемы (методы) анализа финансовой отчетности перечислены в табл. 15.1. Таблица 15.1Содержание и назначение стандартных приемов (методов) анализа   Рис. 15.2. Взаимосвязь факторов экономического роста Рис. 15.2. Взаимосвязь факторов экономического ростаАбсолютные данные отчетности отражают количественные параметры исследуемого объекта (статьи баланса либо группы или сочетания статей) в стоимостном выражении. Наиболее важные абсолютные показатели финансового состояния по данным бухгалтерского баланса следующие: • общая стоимость активов организации; • стоимость иммобилизованных (т. е. внеоборотных) активов, равная итогу раздела I баланса; • стоимость мобильных (оборотных) средств, равная итогу раздела II баланса; • величина собственного капитала организации (неуточненная его оценка), равная итогу раздела III баланса; • величина заемного капитала (неуточненная оценка), равная сумме итогов разделов IV и V баланса; • величина нераспределенной прибыли (непокрытого убытка); • рабочий капитал, равный разнице между оборотными активами и текущими обязательствами. В общих чертах признаками «хорошего» баланса являются: 1) валюта баланса в конце отчетного периода должна увеличиться по сравнению с началом периода; 2) темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов; 3) собственный капитал организации должен превышать заемный, и темпы его роста должны быть выше темпов роста заемного капитала; 4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые; 5) в балансе должна отсутствовать статья «Непокрытый убыток». В ходе горизонтального анализа состава активов и пассивов организации существуют следующие закономерности: • увеличение стоимости имущества, находящегося в распоряжении организации, может означать тенденцию повышения потенциальных возможностей; • более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными (иммобилизованными) показывает тенденцию к ускорению оборачиваемости всей совокупности средств организации; • прирост величины собственного капитала может означать прибыльность деятельности; • более высокий темп прироста величины собственных источников над заемными средствами свидетельствует о повышении финансовой устойчивости организации, и наоборот. Вертикальный анализ балансовой отчетности позволяет определить качество использования конкретного вида ресурса в хозяйственной деятельности, проводить сравнительный анализ состояния организации с учетом отраслевой специфики и других характеристик. Относительные показатели оценки, в отличие от абсолютных, более удобны при проведении анализа деятельности организации в условиях инфляции, позволяют объективно оценивать изменения составляющих в динамике. В ходе вертикального анализа состава активов и пассивов организации существуют следующие закономерности: • увеличение удельного веса внеоборотных активов в общей стоимости имущества свидетельствует о капитализации прибыли и направлениях инвестиционной политики организации. Обратная тенденция, т. е. неуклонное снижение величины внеоборотных активов, особенно в части основных средств, характеризует распродажу основного капитала, которая может привести в недалеком будущем к свертыванию объемов деятельности или к ликвидации организации; • с увеличением доли основных средств в имуществе увеличивается сумма амортизационных отчислений, вследствие чего возрастает доля постоянных издержек в затратах организации; • значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности – возможно расширение торгово-посреднической деятельности по сравнению с производственной. При этом необходимо изучить структуру запасов; • снижение удельного веса дебиторской задолженности оценивают положительно, особенно если имеется в виду долгосрочная задолженность (более чем 12 месяцев); • повышение доли собственного капитала свидетельствует о прибыльности деятельности и повышении финансовой устойчивости организации; • повышение доли заемного капитала в источниках финансирования может свидетельствовать либо об ухудшении деятельности, либо о расширении объемов деятельности организации, но и в том, и в другом случае о повышении финансового риска и финансовой зависимости организации от внешних кредиторов. Трендовый анализ основан на использовании рядов динамики изучаемых факторов, например, валюты баланса, структуры активов и пассивов. Использование трендового метода позволяет оценить основные направления развития организации как в текущий момент, так и в последующие периоды. Для каждого основного показателя, характеризующего деятельность организации, проводится анализ изменения темпов роста, средних темпов роста за рассматриваемые периоды, выявляются основные направления изменения этих показателей. Результаты расчетов средних значений темпа роста (темпа прироста), учет связей между основными показателями позволяют рассчитать прогнозное значение изучаемого показателя на перспективу. Прогноз на основе трендовых моделей позволяет с определенной степенью надежности рассчитать значение прогнозируемого фактора, выбрать наиболее рациональные управленческие решения и оценить последствия этих решений для финансово-хозяйственной деятельности организации. Анализ финансовых коэффициентов (т. е. относительных показателей) – это расчет соотношений отдельных показателей, позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Показатели балансовой отчетности являются, как правило, количественными. Они характеризуют объем, размер используемых производственных ресурсов. Относительные показатели финансового анализа формируются из количественных взаимосвязей по определенным правилам и зависимостям между ними. Например, для оценки производительности труда (Пт) рассматривается соотношение между выручкой от продаж (В) и численностью рабочих (Ч): Пт = В / Ч.Значение Пт показывает, сколько рублей выручки от реализации приходится на одного рабочего. Метод анализа коэффициентов основан на использовании относительных показателей, характеризующих изучаемый процесс. Результаты анализа коэффициентов позволяют определить степень воздействия количественных факторов на относительный, результативный фактор, наиболее точно определить слабые и сильные стороны деятельности организации и т. д. В финансовом анализе достаточно широко распространена система финансовых коэффициентов, рассчитываемых на основе показателей бухгалтерской финансовой отчетности и позволяющих определить: ликвидность и платежеспособность, финансовую устойчивость организации; рентабельность и экономическую эффективность ее деятельности. 15.2. Основы методики финансового анализа статей бухгалтерского балансаАнализ финансового состояния организации обычно начинают с определения состава активов, данные о котором приведены в балансе: • стоимость внеоборотных активов; • стоимость оборотных активов; • стоимость имущества или итог баланса. Первое представление о структуре активов дает коэффициент соотношения внеоборотных и оборотных активов (Кстр. акт). Границы допустимых значений этого коэффициента обусловливаются в основном отраслевыми особенностями бизнеса: Кстр. акт = Внеоборотные активы / Оборотные активы.Структуру активов организации далее можно выявить с помощью вертикального анализа с определением удельного веса каждого показателя либо в общем имуществе организации, либо во внеоборотных (оборотных) активах. Анализ динамики изменения состава и структуры активов проводят с помощью горизонтального или трендового анализа. На основе анализа состава, структуры и динамики внеоборотных активов можно выявить стратегические предпочтения организации; примеры их представлены в табл. 15.2. Таблица 15.2Связь статей баланса с направлениями развития организации Для оценки состояния средств труда организации необходимо проанализировать состояние имущества по показателям, раскрывающим их качественную характеристику и динамику изменения, а именно: коэффициентам износа, годности, обновления и выбытия. При анализе первого раздела актива баланса следует также обратить внимание на тенденцию изменения незавершенного строительства, поскольку оно не участвует в производственном обороте и, следовательно, при определенных условиях увеличение его доли может негативно повлиять на результативности финансовой и хозяйственной деятельности организации и соответственно на ее финансовое состояние. При проведении анализа состава, структуры и динамики оборотных активов значения темпов роста исследуемых показателей необходимо сопоставлять со стратегическими и тактическими целями развития организации на данном этапе. Например, рост запасов может свидетельствовать: • о снижении скорости оборота материальных запасов вследствие образования сверхнормативных излишков либо снижении объемов производства. Если цели развития организации не предполагают увеличения масштабов производства, рост запасов является отрицательным фактором; • о подготовке организации к расширению производства. Если это предусматривается стратегическими и тактическими целями, рост запасов является положительным фактором. При анализе запасов можно рассчитать коэффициент накопления (Кн), характеризующий их мобильность: Кн = (ПЗ + НП) / (ГП + Т),где ПЗ – производственные запасы; НП – незавершенное производство; ГП – готовая продукция; Т – товары. При оптимальном варианте Кндолжен быть меньше 1, но это справедливо только в том случае, если продукция организации конкурентоспособна и пользуется спросом. Информация об источниках формирования активов, которые подразделяются на собственные и заемные, содержится в пассивной части бухгалтерского баланса. Назначение собственных средств организации состоит: • в финансировании активов. В этом смысле собственный капитал (СК) организации является наиболее стабильным и долгосрочным источником, поэтому СК и приравненные к нему средства (СКреальн) называют постоянными статьями пассива; • в создании «страхового резерва». Эти средства определяют размер имущества, гарантирующего возврат заемных средств (поэтому считается, что величина собственных средств должна быть не меньше величины заемных источников). Минимальный размер подобной гарантии для кредиторов устанавливается законодательно и в настоящее время составляет: – для ООО и ЗАО размер уставного капитала не может быть менее 100 МРОТ; – для ОАО – 1000 МРОТ. Собственные средства пополняются за счет внутренних и внешних источников. Внутренние накопления образуются путем распределения валовой, а затем и чистой прибыли, а вновь выпущенные и реализованные акции привлекают средства извне. К заемным средствам (заемному капиталу – ЗК) относятся краткосрочные и долгосрочные обязательства организации. К заемным средствам, используемым в организации длительное время (сроком более года), относят долгосрочные кредиты банков и долгосрочные займы. Краткосрочные обязательства погашаются путем реализации (использования) текущих активов или создания новых обязательств. К ним относятся: • краткосрочные кредиты банков (на срок не более года); • краткосрочные займы – ссуды заимодавцев (на срок не более года); • кредиторская задолженность организации поставщикам; • задолженность по расчетам с бюджетом; • долговые обязательства перед своими работниками по оплате труда; • задолженность органам социального страхования и обеспечения; • прочие краткосрочные обязательства. Анализ состава и структуры финансовых источников начинается с оценки их динамики и внутренней структуры. Структуру источников формирования активов в более общем виде характеризуют коэффициент автономии[18] (Ка) и коэффициент финансовой активности[19] (Кф. л). Ка = СК / Валюта баланса;Кф. л = ЗК / СК.При расчете этих коэффициентов некоторые авторы вместо СК рекомендуют учитывать реальный (уточненный) собственный капитал, совпадающий для акционерных обществ с величиной чистых активов. При анализе состава и движения источников заемных средств выявляется тенденция изменения объема и доли отдельных элементов заемного капитала, особое внимание придается изменениям объемов и доли кредитов и займов, не погашенных в срок. Увеличение их абсолютной суммы и доли свидетельствует о наличии у организации серьезных финансовых затруднений. В заключение данного этапа анализа проводится проверка правильности размещения имущества организации. С этой целью проверяются следующие соотношения: • внеоборотных активов и источников их формирования; • оборотных активов и источников их формирования; • материальных активов и источников их формирования. В организациях внеоборотные активы (ВА) должны формироваться в основном за счет СК и частично за счет долгосрочных пассивов (ДП). Из общей величины СК часть его направляется на формирование собственных оборотных средств (СОС). Нормативное значение этого показателя – 10 % от оборотного капитала, остальная часть СК направляется на формирование внеоборотных активов. Источниками покрытия оборотного капитала являются СОС и краткосрочные пассивы (КП). Материальные запасы (МЗ) формируются за счет СОС, краткосрочных займов и кредитов (КЗС) и кредиторской задолженности (КЗ). Таким образом, при правильном размещении имущества у организации должны соблюдаться следующие соотношения: ВА = (СК – СОС) + ДП;ОА = СОС + КП;МЗ = СОС + КЗ + КЗСили ВА = (СК – 10 %ОА) + ДП;ОА = 10 %ОА + КП;МЗ = 10 %ОА + КЗ + КЗС.Если указанные соответствия нарушаются, то это свидетельствует о неправильном размещении имущества, что может привести к ухудшению финансового состоянии организации. 15.3. Методика анализа финансовых коэффициентов ликвидности и платежеспособностиПод ликвидностьюорганизации понимается ее способность покрывать свои обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между его активами и обязательствами одновременно по двум параметрам: по общей сумме; по срокам превращения в деньги (активы) и срокам погашения (обязательства). По степени ликвидности активы организации подразделяются на следующие виды. 1. Наиболее ликвидные активы (А1): • суммы по всем статьям денежных средств, которые могут быть использованы для проведения расчетов немедленно; • краткосрочные финансовые вложения. 2. Быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время: • дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты; • прочие оборотные (дебиторские) активы. 3. Медленнореализуемые активы (А3) – наименее ликвидные активы: • запасы, (кроме строки «Расходы будущих периодов»); • НДС; • дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. 4. Труднореализуемые активы (А4). В эту группу включаются все статьи баланса I раздела «Внеоборотные активы». Эти активы предназначены для использования в хозяйственной деятельности в течение достаточно длительного периода. Первые три группы активов могут постоянно меняться в течение хозяйственного периода и относятся к текущим активам организации. Они более ликвидны, чем остальное имущество. Обязательства организации (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности оплаты: 1. Наиболее срочные обязательства (П1): • кредиторская задолженность; • задолженность участникам (учредителям) по выплате доходов; • прочие краткосрочные обязательства; • ссуды, не погашенные в срок 2. Краткосрочные пассивы (П2): • краткосрочные займы и кредиты; • прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. 3. Долгосрочные пассивы (П3). В эту группу входят долгосрочные кредиты и займы, статьи раздела IV баланса. 4. Постоянные пассивы (П4): • статьи раздела III баланса «Капитал и резервы»; • доходы будущих периодов; • резервы предстоящих расходов. Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статье «Расходы будущих периодов». Организация считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства. Реальную степень ликвидности организации и ее платежеспособности можно определить на основе анализа ликвидности баланса. На первой стадии анализа указанные группы активов и пассивов сопоставляются в абсолютном выражении. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств: А1 ? П1; А2 ? П2; А3 ? П3; А4 ? П4.При этом, если соблюдены первые три неравенства: А1 ? П1; А2 ? П2; А3 ? П3, т. е. текущие активы превышают внешние обязательства, то обязательно выполняется и последнее неравенство: А4 ? П4, которое подтверждает наличие у организации собственных оборотных средств. Все это означает соблюдение минимального условия финансовой устойчивости. Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе не компенсируется их избытком по другой группе, поскольку компенсация может быть лишь по стоимости, в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Сравнение первой и второй групп активов (наиболее ликвидных и быстрореализуемых) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т. е. платежеспособность или неплатежеспособность организации в ближайшее к моменту проведения анализа время. Сравнение третьей группы активов и пассивов (медленнореализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т. е. прогноз платежеспособности организации. В экономической литературе существуют несколько относительных аналитических показателей, характеризующих различную степень ликвидности предприятия. Это коэффициенты: • абсолютной ликвидности – представляет собой отношение суммы денежных средств (ДС) и краткосрочных финансовых вложений (КФВ) к сумме краткосрочных обязательств (КО): Ка. л = (ДС + КФВ) / КО.Норматив коэффициента Ка. л = 0,2–0,5.[20] Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности; • критической ликвидности (промежуточный коэффициент покрытия) – рассчитывается как частное от деления величины денежных средств, краткосрочных финансовых вложений и расчетов (ДЗ) на сумму краткосрочных обязательств организации: Кк. л. = (ДС + КФВ + ДЗ) / КО.Считается, что нормальное значение коэффициента должно быть от 0,8 до 1,0; • текущей ликвидности(коэффициент покрытия): Кт. л = Оборотные активы / Краткосрочные обязательства.Традиционно считается, что нормальное ограничение показателя: Кт. л ? 2. Указанная граница значений может быть интерпретирована следующим образом: для обеспечения минимальной гарантии инвестиций в организацию оборотные активы должны по крайней мере в 2 раза превышать сумму срочных обязательств. Коэффициент текущей ликвидности может быть использован для определения оптимального размера оборотных активов в качестве общего индикатора платежеспособности организации. Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» оставил в силе Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. № 310-р, в соответствии с которыми определяется нормативное значение данного коэффициента ? 2. Коэффициенты ликвидности являются одним из важных индикаторов финансового состояния организации. Общую ликвидность (т. е. возможность обслуживания текущих обязательств без серьезных финансовых потерь) показывает коэффициент текущей ликвидности, изменение которого связано с длительностью производственного цикла, так как в его числитель включаются товарно-материальные запасы и готовая продукция. Коэффициент критической ликвидности дает возможность судить об успешности работы с дебиторами. Коэффициент абсолютной ликвидности позволяет судить о величине остатков денежных средств и краткосрочных финансовых вложений. По сочетанию этих коэффициентов можно сделать вывод о необходимости сосредоточить управленческие усилия на регулировании производственного либо финансового циклов. Под платежеспособностью понимается способность организации своевременно расплачиваться по своим краткосрочным и долгосрочным денежным обязательствам. Платежеспособность является одним из основных внешних признаков финансовой устойчивости. При оценке платежеспособности внешние пользователи рассчитывают финансовые коэффициенты ликвидности. При этом удовлетворительные значения данных коэффициентов являются необходимым, но недостаточным условием платежеспособности. Организация, как правило, вынуждена держать на расчетном счете страховой запас денежных средств для поддержания платежеспособности на должном уровне. В противном случае, чтобы вовремя расплатиться, она будет вынуждена привлекать краткосрочный кредит, который: • с одной стороны, приведет к увеличению сумм, выделяемых на обслуживание заемных средств, что снизит показатели рентабельности; • с другой стороны, увеличит знаменатели всех показателей ликвидности, что ухудшит финансовое состояние организации. Методические указания по проведению анализа финансового состояния организаций, утвержденные приказом Федеральной службы по финансовому оздоровлению (ФСФО) РФ от 23 января 2001 г. № 16, рекомендуют рассчитывать общую степень платежеспособности (Коб. пл), которая определяется как частное от деления суммы заемных средств организации на среднемесячную выручку: Коб. пл = Заемный капитал / К1,где К1 – среднемесячная выручка-брутто. Данный коэффициент характеризует общую ситуацию с платежеспособностью организации, представляя собой, по сути, срок возможного погашения задолженности организации перед ее кредиторами. По мнению Н. Н. Селезневой и А. Ф. Ионовой, общая платежеспособность организации определяется как ее способность покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами и с этих позиций коэффициент общей платежеспособности Кобщ. пл рассчитывается по формуле: Кобщ. пл = Активы / Обязательства.Нормальным ограничением для данного показателя авторы считают Кобщ. пл ? 2. В процессе анализа отслеживается динамика этого показателя и проводится его сравнение с нормативом. Платежеспособность на долгосрочную перспективу определяется с помощью коэффициента долгосрочной платежеспособности, равного отношению долгосрочных обязательств к собственному капиталу: Кпл. долг= Долгосрочные обязательства / Собственный капитал.Данный коэффициент характеризует возможность организации расплатиться по долгосрочным заемным средствам собственными средствами (капиталом). Значение показателя, превышающее единицу, означает отсутствие такой перспективы в настоящем, что существенно повышает риски инвесторов. Таким образом, приемлемые значения коэффициента не должны превышать единицы, а уменьшение этого значения считается положительной тенденцией, так как увеличивает для долгосрочных кредиторов гарантии возвращения инвестированных в организацию средств. Поскольку все эти оценки достаточно субъективны и могут быть выполнены с различной степенью точности (коэффициент рассчитывается на конкретную дату), то для подтверждения платежеспособности проверяют наличие денежных средств на расчетных и валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. С одной стороны, чем значительнее размер денежных средств на счетах организации, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для текущих расчетов и платежей. С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что организация неплатежеспособна: средства могут поступить на счета в течение ближайших дней, а краткосрочные финансовые вложения можно легко превратить в денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что организация превращается в «технически неплатежеспособную», а это уже может рассматриваться как первая ступень на пути к банкротству. Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической. Причинами ее возникновения могут быть: • недостаточная обеспеченность финансовыми ресурсами; • невыполнение плана реализации продукции; • нерациональная структура оборотных средств; • несвоевременные поступления платежей от дебиторов; • товары на ответственном хранении и др. Для целей управления платежеспособностью удобно использовать платежный календарь либо смету (план) движения денежных средств, при составлении которых необходимо как минимум достичь баланса между остатками денежных средств на банковских счетах и в кассе и ожидаемыми поступлениями платежных средств за период, с одной стороны, и платежными обязательствами на тот же период – с другой. Основные методы обеспечения платежеспособности организации: • поддержание положительного значения показателя собственных оборотных средств; • поддержание финансовых коэффициентов ликвидности в пределах допустимых значений; • увеличение доли денежных средств в выручке; • ускорение оборачиваемости оборотных активов и их элементов; • отслеживание платежеспособности дебиторов и принятие мер по погашению их задолженности; сокращение финансового цикла и др. 15.4. Методика анализа коэффициентов финансовой устойчивостиСледующая группа индикаторов, характеризующих финансовое состояние, – это группа показателей, характеризующих финансовую устойчивость организации. Наиболее значимыми для целей анализа являются коэффициенты: • автономии (Ка) (формула приведена выше); • финансирования (Кф); • коэффициент финансовой активности (капитализации, финансовый леверидж) (Кф. л) (формула приведена выше); • финансовой устойчивости (Кф. у). Чем выше значение коэффициента автономии, тем более финансово устойчивым, стабильно работающим и независимым от внешних кредиторов считается организация. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине от 30 % (критическая точка) до 70 %. Высокий уровень коэффициента автономии предполагает стабильное финансовое положение организации, благоприятную структуру ее финансовых источников и низкий уровень финансового риска для кредиторов. Такое положение служит защитой от больших потерь в периоды депрессии и гарантией получения кредита для самой организации. При снижении уровня коэффициента автономии до значений, меньших чем 0.5, вероятность финансовых затруднений у организации возрастает. Анализ коэффициента автономии проводят путем оценки: • его динамики за ряд лет; • изменения структуры составляющих компонентов; • определения влияния этих изменений на его уровень. Полученные результаты дают возможность прогнозировать финансовую устойчивость организации в будущем. Коэффициент финансирования показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных, и рассчитывается по формуле: Кф = СК / ЗК.Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества сформирована за счет заемных средств), свидетельствует об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. Коэффициент капитализации (финансовой активности), именуемый уровнем финансового левериджа, с позиции финансового менеджмента имеет исключительно важное значение для определения рекомендуемой структуры капитала и оценки финансового риска. Показатель характеризует структуру источников, отражает степень зависимости организации от заемных средств. Однако анализ данного коэффициента необходимо проводить в комплексе с показателями оборачиваемости материальных оборотных средств и дебиторской задолженности. Коэффициент финансовой устойчивости показывает удельный вес тех источников, которые организация может использовать в своей деятельности длительное время. Он характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно собственных средств организации, средне– и долгосрочных обязательств (ДО). Кф. у = (СК + ДО) / Активы.При анализе показателей финансовой устойчивости следует иметь в виду, что в практической деятельности требуется соблюдать следующее соотношение: Оборотные активы (Собственный капитал ? 2) – Внеоборотные активы,поскольку считается, что долгосрочные пассивы и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Финансовая устойчивость характеризует такое состояние финансов, которое гарантирует организации постоянную платежеспособность и служит залогом выживаемости и основой стабильности. На устойчивость организации влияют такие факторы, как: • положение организации на товарном рынке; • производство дешевой и пользующейся спросом продукции; • степень зависимости от внешних кредиторов и инвесторов; • наличие платежеспособных дебиторов; • эффективность хозяйственных и финансовых операций. В процессе проведения анализа следует учитывать также и то обстоятельство, что финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами). Поэтому анализ финансовой устойчивости организации дополняют расчетом абсолютных величин, в качестве которых используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования. Для оценки состояния запасов и затрат используют данные группы статей «Запасы» раздела II актива баланса. Для характеристики источников формирования запасов определяют три основных показателя. • наличие СОС (СОС = III раздел баланса – I раздел); • наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемых путем увеличения предыдущего показателя на сумму долгосрочных пассивов: СД = СОС + ДП или СД = III–I + IV;• общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (КЗС – стр. 610 баланса): ОИ = СД + КЗС или СД = III–I + IV + стр. 610 баланса;Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования: Излишек (+) или недостаток (-) собственных оборотных средств ±СОС – Ф: ±СОС = СОС – З±Фсос = (III–I) – стр. 210 баланса[21] Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат ±СД – Фт: ±СД= СД – З±Фсд = (III–I + IV) – стр. 210 баланса.Излишек (+) или недостаток (-) общей величины источников формирования запасов и затрат ±ОИ – Фо: ±ОИ= ОИ – З±Фои = (III–I + IV стр. 610) – стр. 210 баланса.Выявление излишков (недостатков) источников средств для покрытия запасов и затрат позволяет, в свою очередь, определить тип финансовой ситуации в организации. С помощью показателей Фсос, Фсд, Фои строится трехкомпонентный показатель следующего вида:  и проводится экспресс-анализ финансовой устойчивости (табл. 15.3). Таблица 15.3Экспресс-анализ финансовой устойчивости Примечание: «-» – платежный недостаток; «+» – платежный излишек. Таким образом, для характеристики финансовой ситуации в организации существуют четыре типа финансовой устойчивости. Первый тип – абсолютная устойчивость финансового состояния (встречается крайне редко в российской практике хозяйствования) задается условием: З СОС + К;S = {1.1.1.}где К – кредиты банка под ТМЦ. Второй тип – нормальная устойчивость финансового состояния, гарантирующая платежеспособность организации, соответствует следующему условию: З = СОС + К;S = {0.1.1.}Третий тип – неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности, когда сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СОС: З = СОС + К + ИОФН,S = {0.0.1.}где ИОФН – источники, ослабляющие финансовую напряженность, по данным баланса неплатежеспособности (временно свободные денежные средства, привлеченные средства, кредиты банка на временное пополнение оборотных средств, прочие заемные средства). Финансовая неустойчивость считается нормальной (допустимой), когда величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции, т. е. выполняется следующее условие: Зс = Згп ? Кз;Знп + Зрбп ? СД,где Зс – запасы сырья и материалов; Згп – запасы готовой продукции; Кз – краткосрочные кредиты и займы для формирования запасов; Знп – незавершенное производство; Зрбп – расходы будущих периодов. Четвертый тип – кризисное финансовое состояние, при котором организация на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают ее кредиторской задолженности и просроченных ссуд: З > СОС + К;S = {0.0.0}.15.5. Методика анализа эффективности деятельности организацииАнализ эффективности деятельности организации целесообразно проводить в двух направлениях: 1) оценки показателей прибыли и рентабельности; 2) оценки экономической эффективности деятельности с помощью показателей деловой активности (оборачиваемости активов). Общая экономическая эффективность работы организации характеризуется относительными показателями – системой показателей рентабельности, или прибыльности (доходности), организации. Показатели рентабельности измеряют прибыльность с разных позиций. Общая формула расчета рентабельности (Р): Р = П / V,где П – прибыль организации; V – показатель, по отношению к которому определяется рентабельность. В числителе могут быть представлены: прибыль от продажи продукции; прибыль до налогообложения; прибыль до уплаты процентов и налогов (экономическая прибыль); чистая прибыль. Знаменатель может содержать: активы организации; собственный капитал; текущие активы; основные производственные фонды; выручку от реализации продукции; себестоимость проданной продукции. На практике выделились следующие показатели рентабельности: • рентабельность всего капитала (совокупных активов) по бухгалтерской прибыли (прибыли до налогообложения); • общая рентабельность собственного капитала по бухгалтерской прибыли; • рентабельность продаж по чистой прибыли; • рентабельность собственного капитала по чистой прибыли. В рыночной экономике именно чистая прибыль является конечным индикатором, позволяющим судить об эффективности деятельности организации. Система показателей оценки рентабельности с использованием величины чистой прибыли (ЧП) и алгоритмом расчета основных коэффициентов рентабельности: активов (Ра), продаж (Рп), собственного капитала (Рск) приведена в табл. 15.3. Таблица 15.2Показатели рентабельности хозяйственной деятельности, % Обозначения: АБ – среднегодовая величина активов по балансу; РП – выручка от реализации продукции; СК – среднегодовая величина собственного капитала. Рентабельность продаж – относительная мера эффективности производства. Этот показатель относится к тактическим факторам роста рентабельности активов. Действие таких факторов направлено на выбор адекватной ценовой политики, расширение рынков сбыта, т. е. на рост объемов продаж. Основными путями повышения рентабельности продаж являются: • снижение затрат на единицу или на 1 руб. продукции; • улучшение использования производственных ресурсов, формирующих себестоимость (снижение фондоемкости, материалоемкости, зарплатоемкости или повышение обратных им показателей фондоотдачи, материалоотдачи и т. д.); • рост объема производства; • рост цен на продукцию, сопровождаемый улучшением ее качества. Рск (ROE) называют иначе финансовой рентабельностью. Расчет значения этого коэффициента является наиболее интересным для акционеров, так как показывает отдачу, приходящуюся на 1 рубль вложенного ими капитала, и, следовательно, определяет размер дивидендов, получаемых на обыкновенную акцию. Поэтому он, как правило, рассчитывается по чистой прибыли. Ра (ROA) представляет собой экономическую рентабельность. Значение и динамика изменения ROA интересуют в первую очередь руководителей организации, так как его факторный анализ позволяет выявить резервы повышения эффективности хозяйственной деятельности. В международной практике данный коэффициент называют коэффициентом генерирования доходов по прибыли до налогообложения. Детализацию анализа рентабельности активов можно осуществлять с помощью расчета коэффициентов, используя показатель прибыли до налогообложения (Пдо налогооблож): • рентабельность внеоборотных активов: РВА = Пдо налогооблож / ВА;• рентабельность оборотных активов РОА = Пдо налогооблож / ОАгде ВА – среднегодовая величина внеоборотных активов; ОА – среднегодовая величина оборотных активов. Коэффициент РВАпоказывает эффективность использования внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости внеоборотных активов. Коэффициент РОА отражает величину прибыли на 1 рубль оборотных активов. В целом рентабельность активов отражает уровень: • управления дебиторской задолженностью, что количественно измеряется средним периодом инкассации; • управления запасами через коэффициент оборачиваемости запасов; • управления основными средствами, что характеризует нормальную производственную мощность и пропускную способность организации. Деловая активность организации в широком смысле может пониматься как оценка усилий организации по достижению стратегических целей ее развития. Такими целями могут быть: • захват новых рынков сбыта либо расширение доли участия на рынке; • создание новых торговых марок; • увеличение рыночной стоимости организации и т. п. Количественная оценка деловой активности, отражающая степень динамичности развития организации, может проводиться: • по показателям выполнения плана; • по уровню эффективности использования ресурсов. Деловая активность по показателям выполнения плана рассчитывается по динамике развития различных показателей и может, например, задаваться плановой цепочкой, определяющей темпы роста совокупного капитала (ROA), объема продаж (N) и прибыли (П). Предпочтительной для организации в условиях увеличения доходности собственного капитала (увеличения отдачи на инвестиции, увеличения дивидендов) является следующая цепочка: Темпы роста П > темпы роста N > темпы роста ROA > 1.Оценка деловой активности по уровню эффективности использования ресурсов проводится с использованием следующих показателей: • коэффициента оборачиваемости средств в активах(Ккап) (синонимы: показатель капиталоотдачи, показатель ресурсоотдачи) – характеризует объем продаж, приходящийся на 1 руб. совокупных активов, его рост расценивается как положительная тенденция: Ккап = N / Кср,где Кср – средняя величина авансированного капитала за период; • коэффициента фондоотдачи (ФОВА) – показывает, сколько рублей выручки-нетто приходится на 1 руб. вложенный во внеоборотные активы, рост показателя расценивается как положительная тенденция: ФОВА = N / Васр,где ВАср – средняя величина внеоборотных активов за период; • коэффициентов оборачиваемости оборотных активов и их элементов, а также длительности операционного и финансового цикла (табл. 15.3). Таблица 15.3Показатели оборачиваемости оборотных активов Обозначения: РП – объем реализованной продукции; Т – отчетный период, в днях. Чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, превращаются в денежные средства, которыми организация расплачивается по своим обязательствам. В нормальных условиях оптимальная величина оборачиваемости материальных запасов составляет 4–8 оборотов в год, но это положение приемлемо лишь для производственных организаций. Чем меньше продолжительность оборачиваемости запасов, тем эффективнее используются средства организации. Период оборачиваемости сырья и запасов равен продолжительности времени, в течение которого они находятся на складе перед передачей в производство. Рост этого показателя, как правило, бывает вызван сокращением объемов производства в результате сокращения объемов реализации и появления у организации сверхнормативных запасов сырья и материалов. Снижение показателя оборачиваемости готовой продукции может означать увеличение спроса на продукцию организации, а рост ее – затоваривание готовой продукции в связи со снижением спроса. Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организацией. При этом чем продолжительнее период погашения, тем выше риск ее непогашения. Оценка длительности производственного операционного цикла (ПОЦ) применяется для обобщающей характеристики степени отвлечения денежных средств в запасах и дебиторах. Этот показатель суммирует количество дней, в течение которых денежные средства омертвлены в неденежных оборотных активах. Положительный момент в анализе отмечается, когда наблюдается снижение ПОЦ в динамике. Производственно-финансовый цикл (ПФЦ) определяется как сумма периодов оборота дебиторской задолженности и запасов за вычетом периода кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение ПОЦ может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого замедления оборачиваемости кредиторской задолженности. Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. Величину абсолютной экономии (привлечения) оборотного капитала можно рассчитать двумя способами. 1. Высвобождение (привлечение) оборотных средств из оборота в результате роста производства продукции: ?ОК = ОК1 – ОК0 ? Крп,где ОК0, ОК1 – средняя величина оборотного капитала за отчетный и базисный периоды; Крп – коэффициент роста продукции. 2. Высвобождение (привлечение) оборотных средств в результате изменения продолжительности оборота: ?ОК = (Дл1 – Дл0) ? РПодн,где Дл0, Дл1 – длительность одного оборота оборотных средств, в днях; РПодн – однодневная реализация продукции. Заключительным этапом оценки эффективности использования оборотных средств служит расчет показателярентабельности оборотных активов: Rок = П / ОКср,где П – прибыль. 15.6. Методика анализа и оценки кредитоспособности организацииПод кредитоспособностью организации понимается ее способность погасить долговые обязательства перед коммерческим банком по ссуде и процентам по ней в полном объеме и в срок, предусмотренный кредитным договором. Кредитоспособность организации характеризуется следующими качествами: • репутацией организации, которая определяется своевременностью расчетов по ранее полученным ссудам, качественностью представленных отчетов, ответственностью и компетентностью руководителей; • текущим финансовым состоянием организации и ее способностью производить конкурентоспособную продукцию; • возможностью при необходимости мобилизовать денежные средства из различных источников. Анализ кредитоспособности включает целый ряд методов, важнейшими из которых являются: • сбор информации о клиенте; • оценка кредитного риска; • оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов; • оценка кредитоспособности на основе индекса Альтмана; • анализ денежных средств. Для оценки кредитоспособности используется сложная система показателей. Она дифференцирована в зависимости от категорий заемщика (крупная компания, малое предприятие, вид деятельности, конкурентоспособность продукции и т. д.). В основном российские банки используют финансовые коэффициенты: • ликвидности и платежеспособности; • финансовой независимости (рыночной устойчивости); • оборачиваемости; • прибыльности (рентабельности). В качестве дополнительных характеристик при анализе кредитоспособности используются следующие показатели: • уровень делового риска; • длительность и размер просроченной задолженности различным коммерческим банкам; • состояние дебиторской и кредиторской задолженности и их соотношение; • оценка менеджмента и др. Методика рейтинговой оценки одного из коммерческих банков. Каждый коммерческий банк использует свою в определенной степени оригинальную методику, способствующую адекватной оценке потенциальных заемщиков. Система рейтинга утверждается кредитным комитетом на основе выбранной банком стратегии развития, причем каждому показателю присваивается индивидуальный рейтинг с учетом отраслевой принадлежности клиента и других специфических особенностей его деятельности. Например, для организаций торговли большое значение имеют показатели оборачиваемости и финансовой независимости. Для организаций промышленности первостепенное значение имеет коэффициент быстрой ликвидности. Сумма рейтинговых коэффициентов по каждой отрасли равна 100. Сумма баллов (Б) определяется: Б = ?(Рj ? Кj),где Рj – рейтинг показателя; Кj – классность показателя. По результатам рейтинговой оценки определяется класс кредитоспособности клиента. Например, I класс присваивается при 100–150 баллах, II класс – при 151–250 баллах, III класс – при 251–300 баллах. ПримерПоказатели финансовой отчетности организации Состав оценочных показателей, их классность и рейтинг Состав оценочных показателей, их классность и рейтинг Сумма баллов по рейтингу: Б = 1 ? 15 + 2 ? 30 + 3 ? 30 + 4 ? 25 = 185. Следовательно, данная организация относится ко второму классу кредитоспособности. Основным источником информации для оценки кредитоспособности организаций служит их баланс с объяснительной запиской. Анализ баланса позволяет определить, какими средствами располагает организация и какой по величине кредит эти средства обеспечивают. При работе с активом баланса необходимо обратить внимание на следующие обстоятельства: • в случае оформления залога основных средств, производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей; • остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату; • при анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку возвращение долгов может стать для заемщика одним из источников возврата испрашиваемого кредита. При рассмотрении пассива баланса необходимо: • проанализировать кредитные договоры по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной; • проверить наличие просроченной задолженности по кредитам других банков, что является негативным фактором и свидетельствует о явных просчетах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи нового кредита; • проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не был заложен другому банку; • при оценке кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т. д. 15.7. Особенности анализа в условиях финансовой несостоятельности организацииПоднесостоятельностью (банкротством)организации (согласно Федеральному закону «О несостоятельности (банкротстве)») понимается ее неспособность удовлетворять требования кредиторов по оплате товаров (работ, услуг), включая неспособность обеспечить обязательные платежи в бюджет и во внебюджетные фонды в связи с превышением обязательств должника над его имуществом или ввиду неудовлетворительной структуры его баланса. Неудовлетворительная структура баланса – это такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами из-за недостаточной ликвидности имущества должника. При этом общая стоимость имущества может быть равна общей сумме обязательств должника или превышать ее. Неудовлетворительность структуры баланса организации служит основанием для признания ее неплатежеспособной. В соответствии с этим законом определены коэффициенты, на основе анализа которых можно было сделать вывод о несостоятельности (банкротстве) организации: • коэффициент текущей ликвидности; • коэффициент обеспеченности оборотных активов СОС; • коэффициент восстановления (утраты) платежеспособности. Основанием для признания структуры баланса неудовлетворительной, а организации – неплатежеспособной является выполнение одного из следующих условий: • коэффициент текущей ликвидности (КТ. Л) на конец отчетного периода имеет значение менее 2; • коэффициент обеспеченности оборотных активов СОС (КСОС)на конец отчетного периода имеет значение менее 0,1. Если хотя бы один из указанных коэффициентов имеет значение меньше нормативного, рассчитывается коэффициент восстановления платежеспособности за период, равный 6 месяцам: Квосст. платеж = (КТ. Л(КП) + 6 / Т ? (КТ. Л(КП) – КТ. Л(НП)) / 2.В приведенной формуле знаменатель представляет собой установленное нормативное значение КТ. Л = 2; Т – отчетный период, мес. Если рассчитанное значение коэффициента восстановления платежеспособности больше 1, то считается, что у организации имеется реальная возможность восстановить свою платежеспособность; если его значение меньше 1, признается, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность. В случае, если оба обязательных коэффициента удовлетворяют установленным значениям (т. е. КТ. Л было ? 2, КСОС ? 0,10), рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам. Кутраты платеж = (КТ. Л(КП) + 3 / Т ? (КТ. Л(КП) – КТ. Л(НП)) / 2.Если значение коэффициента утраты платежеспособности больше 1, считается, что у организации имеется реальная возможность не утратить платежеспособность; если его значение меньше 1, предполагается, что организация в ближайшее время может утратить платежеспособность. Следует отметить, что в настоящее время применение данных критериев осталось на усмотрение организации и ее кредиторов. В соответствии с законодательством дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее 100 тыс. руб., к должнику-гражданину – не менее 10 тыс. руб., а также имеются признаки банкротства, в частности: • юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства, обязанность не исполнены им в течение 3 месяцев с даты, когда они должны быть исполнены; • гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства, обязанность не исполнены им в течение 3 месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества. Основными причинами возникновения состояния банкротства являются следующие. 1. Объективные причины, создающие условия хозяйствования: • несовершенство финансовой, денежной, кредитной, налоговой систем, нормативной и законодательной базы реформирования экономики; • достаточно высокий уровень инфляции. 2. Субъективные причины, относящиеся непосредственно к хозяйствованию: • неумение предусмотреть банкротство и избежать его в будущем; • снижение объемов продаж из-за плохого изучения спроса, отсутствия сбытовой сети и рекламы; • неоправданно высокие затраты и низкая рентабельность продукции; • слишком большой цикл производства; • большие долги, взаимные неплатежи; • неумение руководителей старой школы управления приспособиться к жестким реальностям формирования рынка, проявлять предприимчивость в налаживании выпуска продукции, выбирать эффективную финансовую, ценовую и инвестиционную политику; • разбалансированность экономического механизма воспроизводства капитала организации. В качестве первых сигналов надвигающегося банкротства можно рассматривать задержки с представлением финансовой отчетности, так как они, возможно, свидетельствуют о неудовлетворительной работе финансовых служб, а также резкие изменения в структуре баланса и отчета о финансовых результатах. Информация, содержащаяся в балансе и в формах, прилагаемых к нему, не позволяет сделать исчерпывающие выводы о характере и устойчивости финансовой, хозяйственной и инвестиционной деятельности организации. На ее основе не всегда можно выявить и исследовать отраслевые особенности рассматриваемой организации. По имеющимся данным можно лишь оценить динамику изменения отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса. Банкротство тесно связано с понятием «неплатежеспособность». Однако термин «неплатежеспособность» может трактоваться различными способами: • для нормально функционирующей организации он означает временную нехватку денежных средств, которая может быть устранена; • при банкротстве под неплатежеспособностью понимают превышение обязательств над активами, т. е. отрицательный собственный капитал. В связи с этим для инвесторов и кредиторов большой интерес представляют признаки, предвещающие банкротство. В качестве такого признака может быть использован либо интегральный показатель, построенный на основе многомерных сравнений и статистических наблюдений (например, оценка рейтинга организаций и вероятности их банкротства, расчет индекса кредитоспособности Альтмана, модели Лиса, Тишоу), либо система показателей – индикаторов возможного банкротства. Наибольшую известность в изучении оценки и диагностики банкротства получила модель Альтмана (1968), представляющая собой методику расчета индекса кредитоспособности. При построении этой модели Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась в период 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента. Из этих показателей он отобрал пять наиболее значимых для прогноза и построил многофакторное регрессионное уравнение. В общем виде индекс кредитоспособности Альтмана (Z) имеет вид Z = 3,3 ? К1 + 1,0 ? К2 + 0,6 ? К3 + 1,4 ? К4 + 1,2 ? К5,где К1 = прибыль до выплаты процентов и налогов / всего активов; К2 = выручка от реализации / всего активов; К3 = собственный капитал (рыночная оценка) / заемный капитал; К4 = накопленная реинвестированная прибыль / всего активов; К5 = чистый оборотный капитал / всего активов. Судя по показателям, участвующим в расчете коэффициентов, их можно назвать: К1 – производственная рентабельность активов; К2 – оборачиваемость активов (число оборотов); К3 – коэффициент финансирования; К4 – накопленная экономическая рентабельность; К5 – коэффициент покрытия активов ЧОК. Критическое значение индекса Z составило 2,675. С этой величиной сопоставляется расчетное значение индекса кредитоспособности для конкретной организации. Это позволяет провести границу между организациями и высказать суждение о возможном в обозримом будущем (2–3 года) банкротстве одних (Z < 2,675)и достаточно устойчивом финансовом положении других(Z > 2,675). Поскольку возможны отклонения от приведенного критериального значения, Альтман выделил интервал (1,81-2,99), названный «зоной неопределенности», попадание за границы которого с очень высокой вероятностью позволяет делать суждения в отношении оцениваемой организации: если Z < 1,81,то организация с очевидностью может быть отнесена к потенциальным банкротам, если Z > 2,675,то суждение прямо противоположно. Но независимо от фактических значений критериального показателя следует помнить, что признание организации банкротом производится арбитражным судом при наличии согласованного мнения всех заинтересованных сторон – самой организации и ее учредителей, кредиторов организации, арбитражного управляющего. Вопросы и задания1. Каковы цели финансового анализа? 2. Какова последовательность финансового анализа? 3. Что включается в понятие «финансовое состояние» организации? 4. Какие факторы влияют на изменение финансового состояния организации? 5. Назовите сущность горизонтального анализа. 6. Назовите сущность вертикального анализа. 7. Каким образом проводится трендовый анализ? 8. Дайте характеристику понятия «ликвидность». 9. Какие показатели рассчитываются при оценке платежеспособности организации? 10. В чем сущность анализа показателей, характеризующих финансовую устойчивость организации? 11. Дайте определение эффективности деятельности организации? 12. В чем особенности расчета показателей рентабельности? 13. Какие типы финансовой устойчивости организации существуют? 14. Дайте характеристику методики оценки кредитоспособности организации. 15. В чем состоят особенности анализа финансовой несостоятельности организации? Тесты1. Для проведения анализа ликвидности баланса активы организации группируются по степени ликвидности: a) в пять групп; b) вообще не группируются; c) в две группы; d) в четыре группы. 2. Как рост величины краткосрочных заемных средств при прочих равных условиях влияет на значение коэффициента ликвидности: a) снижает значения коэффициентов; b) может приводить как к повышению, так и к понижению коэффициентов ликвидности; c) повышает значения коэффициентов; d) не оказывает никакого влияния? 3. Определите коэффициент текущей ликвидности, если коэффициент обеспеченности собственными оборотными средствами равен 0,2: a) 1,35; b) 1,25; c) 1,4. 4. В величину срочных обязательств, принимаемых в расчет коэффициентов ликвидности, не включается статья: a) расчеты по дивидендам; b) прочие краткосрочные пассивы; c) доходы будущих периодов. 5. Текущую ликвидность характеризует: a) соотношение оборотных активов и краткосрочных обязательств; b) соотношение активов и обязательств; c) соотношение собственного оборотного капитала с общей суммой оборотного капитала. 6. Анализ ликвидности позволяет: a) оценить состав источников финансирования; b) оценить эффективное вложение средств в данную организацию; c) проанализировать способность организации отвечать по своим текущим обязательствам. 7. Определите коэффициент финансовой устойчивости, если по данным бухгалтерской отчетности собственный капитал – 10 800 тыс. руб., итого активы – 26 000 тыс. руб., долгосрочные обязательства – 1000 тыс. руб.: a) 0,09; b) 0,45; c) 0,42. 8. Если в составе источников средств организации 60 % занимает собственный капитал, то это говорит: a) о значительной доле отвлечения средств организации из непосредственного оборота; b) об укреплении материально-технической базы организации; c) о достаточно высокой степени независимости. 9. Какое мероприятие не увеличивает показатели деловой активности: a) уменьшение размера дивидендных выплат; b) сокращение сроков оплаты за реализованную продукцию; c) сокращение длительности производственного цикла; d) рост объема реализации? 10. Из компонентов оборотных активов выберите наиболее ликвидный: a) производственные запасы; b) краткосрочные финансовые вложения; c) расходы будущих периодов; d) дебиторская задолженность. 11. Если значения коэффициента автономии и финансовой устойчивости совпадут, это означает, что: a) в составе источников финансирования имущества отсутствуют долгосрочные платные заемные средства; b) в составе краткосрочных обязательств выросла доля краткосрочных платных услуг; c) у организации усилилась зависимость от внешних источников финансирования. 12. Коэффициент платежеспособности за отчетный период характеризует: a) ту часть собственных средств, которая находится в форме денежных средств; b) степень обеспеченности денежными средствами для покрытия обязательств; c) степень обеспеченности организации собственными оборотными средствами. 13. Показатель, характеризующий финансовую независимость организации: a) чистая прибыль; b) коэффициент текущей ликвидности; c) коэффициент автономии. 14. Какая степень финансовой устойчивости отражается трехмерным комплексным показателем S = {0. 1. 1}: a) кризисное состояние; b) нормальная устойчивость; c) абсолютная устойчивость? 15. Уровень общей финансовой независимости рассчитывается как отношение: a) источников собственных средств ко всем источникам средств; b) источников собственных оборотных средств к оборотным активам. 16. Источниками формирования оборотных активов организации являются: a) краткосрочные кредиты банков, кредиторская задолженность, собственный капитал; b) уставный капитал, добавочный капитал, краткосрочные кредиты банков, кредиторская задолженность; c) собственный капитал, долгосрочные кредиты, краткосрочные кредиты, кредиторская задолженность. 17. Внешним признаком проявления банкротства организации является его неспособность удовлетворить требования кредиторов: a) в течение 6 месяцев со дня наступления срока исполнения обязательства; b) в течение года со дня наступления срока исполнения обязательства; c) в течение 3 месяцев со дня наступления срока исполнения обязательства. 18. В процессе анализа бухгалтерского баланса получены следующие результаты: на начало года коэффициент текущей ликвидности – 2,2, коэффициент обеспеченности собственными средствами – 0,148; на конец года – 2,1 и 0,146 соответственно. Определите коэффициент возможной утраты платежеспособности: a) 1,122; b) 1,038; c) 1,152; d) 0,983. 19. Какие основные показатели используются для оценки структуры баланса организации с целью определения его платежеспособности: a) коэффициент маневренности и коэффициент финансовой независимости; b) коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности; c) коэффициент текущей ликвидности и коэффициент обеспеченности оборотных активов организации собственными средствами? 20. Организация признается неплатежеспособной, если: a) имеющиеся у нее денежные средства не покрывают платежи с наступившими сроками погашения; b) имеет дебиторскую задолженность свыше года; c) не имеет денег в кассе организации и на валютном счете. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||