|

||||

|

|

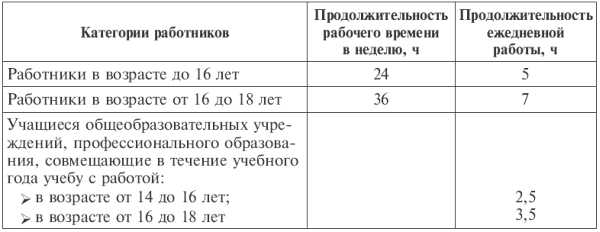

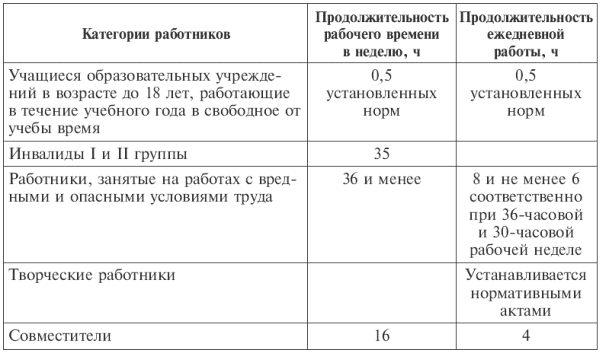

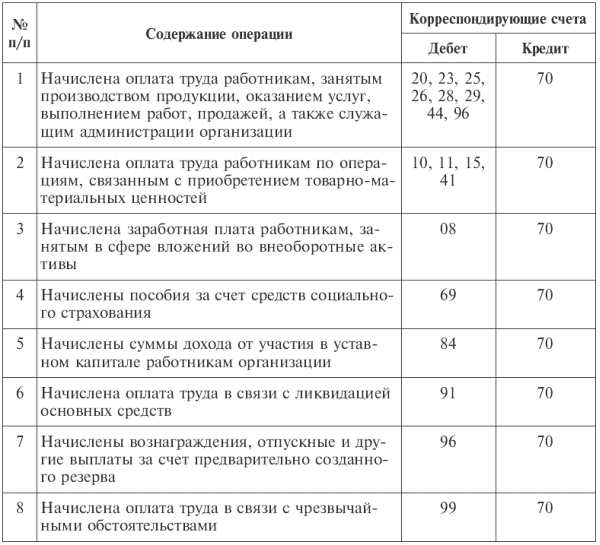

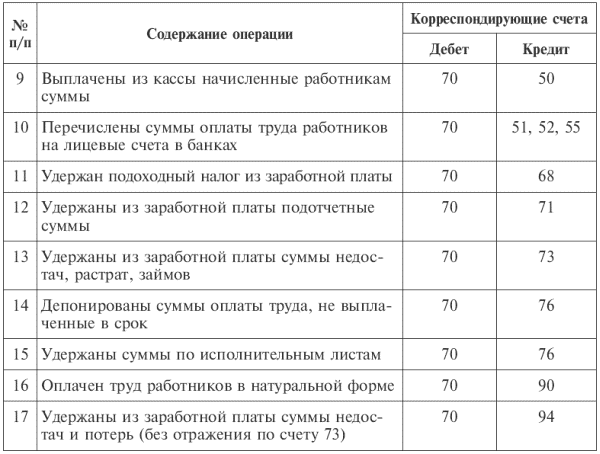

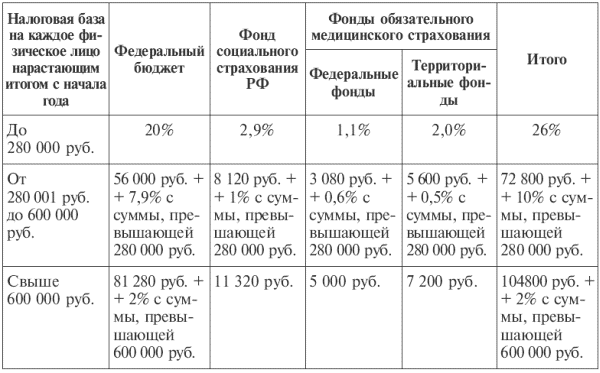

Глава 10Учет труда и его оплаты Труд работников – важнейший элемент процесса производства. Труд является, с одной стороны, основным фактором производства, с другой – источником удовлетворения материальных потребностей каждого человека. Через оплату труда осуществляется контроль за мерой труда и потребления. Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. В любой организации прием на работу и оформление осуществляются на основании приказа, контракта, трудового соглашения. Статья 56 ТК РФ содержит законодательное определение трудового договора как соглашения между работодателем и работником. При этом выделяют два основных вида трудовых договоров: на неопределенный срок; на определенный срок не более 5 лет (срочный трудовой договор). При заключении трудового договора лицо, поступающее на работу, предъявляет работодателю (ст. 65 ТК РФ): • паспорт или иной документ, удостоверяющий личность; • трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства, а также в случае отсутствия у лица, поступающего на работу, трудовой книжки в связи с ее утратой, повреждением или по иной причине; • страховое свидетельство государственного пенсионного страхования; • свидетельство о постановке на учет в налоговом органе (индивидуальный номер налогоплательщика); • документы воинского учета – для военнообязанных и лиц, подлежащих призыву на военную службу; • документ об образовании, о квалификации или наличии специальных знаний. Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Выплата заработной платы обычно производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству страны. Заработная плата является одной из основных статей, формирующих себестоимость продукции, выполненных работ или оказанных услуг, поэтому при организации учета оплаты труда необходимо: • обеспечить надлежащий контроль за правильностью, своевременностью и полнотой начисления заработной платы в соответствии с количеством и качеством затраченного труда каждым работником и по организации в целом; • обоснованно распределить начисленную заработную плату между объектами производственных и непроизводственных затрат согласно представленной и тщательно проверенной первичной учетной документации; • правильно произвести удержания из заработной платы каждого работника налогов и других видов платежей; • своевременно произвести расчеты по выплате заработной платы; • обобщить данные текущих показателей по заработной плате для составления необходимой отчетности и представить ее в установленные сроки в соответствующие адреса. 10.1. Организация учета отработанного рабочего времени и оплаты трудаДля расчета заработка прежде всего надо знать количество времени, отработанное каждым работником. При начислении оплаты труда за ту работу, осуществленную за отведенное время, в коммерческой организации применяются нормы труда: • норма выработки – количество продукции, которое работник или группа работников определенной квалификации должны произвести за определенную единицу рабочего времени; • норма времени – количество рабочего времени, которое должен затратить работник (группа работников) определенной квалификации на производство единицы продукции (работ, услуг); • норма обслуживания – количество объектов (единиц оборудования, производственных площадей, рабочих мест и т. д.), которое работник (группа работников) должен обслужить в единицу времени; • норма численности – количество работников соответствующей квалификации для выполнения определенного объема работ. Совокупность норм, обеспечивающих в организации дифференциацию размеров оплаты труда в зависимости от его квалификации, сложности, интенсивности, условий, характера, представляет собой тарифную систему. Тарифная система оплаты труда включает в себя: тарифную ставку (оклад), определяющую размер оплаты труда в час или за день; тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих (квалификациями); тарифные коэффициенты. Тарифная ставка устанавливает оплату труда работника соответствующего разряда в единицу времени. Тарифная ставка первого разряда является самой низкой. Вместе с тем она не должна быть ниже минимальной месячной ставки. Тарифная сетка состоит из шкалы разрядов и тарифных коэффициентов, позволяющих установить размеры дифференциации оплаты труда рабочих в единицу времени. Максимальное количество разрядов в промышленности – восемь. Неквалифицированный труд работника определен по первому разряду и равен единице. Последующий уровень квалификации регулируется коэффициентом тарифной сетки по отношению к первому разряду. По такой схеме построена вся тарифная сетка. Последние два разряда – седьмой и восьмой – характерны в основном для организаций машиностроения с высокотехнологичным характером производства, где применяются станки с числовым программным управлением (ЧПУ) или гибкие роботизированные комплексы. Тарифная сетка и тарифная ставка устанавливаются раздельно для сдельщиков и повременщиков в пределах каждой из 24 отраслей народного хозяйства. Составляющие тарифной системы позволяют определить сдельную расценку за выполнение одной операции. Тарифный разряд – величина, отражающая сложность труда и уровень квалификации работника, он присваивается каждой производственной операции, каждой работе. Квалификационный разряд – величина, отражающая уровень профессиональной подготовки работника. Тарификация работы – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от его сложности. Тарификация работ и присвоение тарифных разрядов (разрядов оплаты) работникам производится на основе тарифно-квалификационных справочников. Тарифно-квалификационные справочники работ и профессий рабочих составлены для каждой отрасли промышленности и содержат подробные характеристики основных видов с указанием требований, предъявляемых к квалификации работника. С помощью тарифно-квалификационных справочников можно определить разряд работы и рабочих в соответствии с тарифной сеткой. В производствах, где нормирование труда в силу технологического процесса невозможно, а также в организациях малого бизнеса чаще всего применяется нетарифная система оплаты труда. В ее основу положены такие показатели, как отработанное время, уровень профессиональной подготовки и организационные навыки в решении текущих производственных задач, которые могут оказывать положительное влияние на конечные результаты деятельности организации. Нормальная продолжительность рабочего времени работников не может превышать 40 ч в неделю (ст. 91 ТК РФ) в расчете на одного работника, т. е. не более 8 ч в день при 5-дневной рабочей неделе. Условия сокращения рабочей недели и ежедневной работы (смены) представлены в табл. 10.1. Таблица 10.1Продолжительность рабочего времени и ежедневной работы  Для управленческого аппарата может устанавливаться ненормированный рабочий день, что оговаривается в договоре (контракте) с отдельным работником при найме его на работу или непосредственно по согласованию с ним в процессе выполнения должностных обязанностей. Такое время не является сверхурочным, хотя и отрабатывается работником в отдельные дни в силу производственной необходимости за пределами рабочего дня по предложению администрации или по его собственной инициативе. Компенсацией за такие особые условия труда являются дополнительный отпуск продолжительностью до 12 рабочих дней, а также доплата, размер которой определяется администрацией по согласованию с персоналом в коллективном договоре. Дни еженедельного отдыха и праздничные дни распространяются на этих лиц так же, как и на другие категории персонала. Учет отработанного рабочего времени ведется табельщиком или бригадиром по каждому рабочему дню, централизованно или децентрализованно. В целях организации оперативного учета различают следующие табельные системы: жетонная, карточная с помощью контрольных часов, с использованием пропусков, автоматизированная проходная или автоматизированная система учета рабочего времени. Выбор конкретной табельной системы зависит от размера организации, сложившейся традиции и других факторов. В любом случае учет должен обеспечить надлежащий контроль за использованием рабочего времени по каждому работнику. Первичная учетная документация по учету отработанного рабочего времени и расчетов с персоналом по оплате труда включает в себя: • табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12); • табель учета использования рабочего времени (ф. № Т-13); • расчетно-платежную ведомость (ф. № Т-49); • расчетную ведомость (ф. № Т-51); • платежную ведомость (ф. № Т-53). Информация об отработанном времени дается по каждому работнику в разрезе структурных подразделений с отметкой о явках и неявках на работу по числам месяца с промежуточными итогами за первую и вторую половину месяца. Кроме того, приводятся общие данные за месяц в днях и часах, а также сведения о количестве дней неявок с указанием их причин (ежегодные отпуска, отпуска по учебе и т. п.). Отдельной графой выделены массовые неявки-забастовки, разрешенные законом. По каждому работнику приведен также размер тарифной ставки, оклада (в руб. и коп.). При расчете оплаты труда администрации (специалистов, руководителей, работников, бухгалтерии и т. д.), как правило, используется повременная форма оплаты труда. Для учета затрат труда при повременной форме оплаты (как для работников администрации, так и для других категорий работников с повременной оплатой) применяются табели учета использования рабочего времени. Табели ведут по месту работы руководители подразделения или кадровые работники. В табель вносится весь списочный состав соответствующего подразделения с указанием табельных номеров. В обоих учетных регистрах (ф. № Т-12 и № Т-13) информация об использовании рабочего времени за каждый день приведена по двум строкам: одна – для условных обозначений, вторая – для отражения количества часов по каждому из них. Условные обозначения приведены в виде буквенного и цифрового кодов. Учет использования рабочего времени ведется в табеле сплошным методом регистрации явок и неявок на работу. Ежедневно напротив каждого работника отмечается количество отработанных часов рабочего времени. В случае невыхода на работу проставляются соответствующие обозначения («О» – отпуск; «П» – прогул; «Б» – больничный), объясняющие причину отсутствия работника. В конце месяца после подведения итогов по отработанному времени (дням, часам) табель сдается в бухгалтерию. В то же время не исключается вариант регистрации только отклонений (неявок, опозданий и т. п.). Помимо информации об отработанном времени в табелях (ф. № Т-12 и № Т-13) содержатся данные о расчете заработной платы и для составления статистической отчетности по труду. Табель формы № Т-13 применяется в условиях автоматизированной обработки данных. Для начисления заработной платы некоторым категориям работников необходимо знать, кроме отработанного времени, и выработку. Выработка может учитываться: 1) по количеству выполненных операций; 2) по конечной операции; 3) по количеству сделанной продукции. Способ учета выработки зависит от особенностей производства, которые определяют и порядок документального оформления выработки. Наиболее широко применяются следующие типовые первичные документы по учету выработки: • наряд на сдельную работу; • маршрутный лист; • ведомость выработки. В индивидуальном и мелкосерийном производствах (судостроение, тяжелое машиностроение и пр.) наибольшее распространение получили наряды-задания на сдельную работу (тип. ф. № 40). В зависимости от численности рабочих различают наряды индивидуальные и бригадные (коллективные). В наряде содержатся необходимые реквизиты для расчета заработка и отнесения начисленной заработной платы на тот или иной вид производственных затрат (разряд работы и исполнителя, шифр заказа, расценка по норме и время на единицу изделия). Наличие колонок «Шифр изделия», «Задано» и «Принято годных изделий и брака» позволяет обеспечивать контроль за ходом технологического процесса на различных участках производства. Однако обилие нарядов, ручной способ их обработки не позволяют эффективно использовать данный контроль. Поэтому в отдельных организациях наряды такого типа в зависимости от характера работы и принятого порядка оформления документации выписываются на половину месяца или на целый месяц. Это сокращает объем первичных документов и облегчает контроль за начислением заработной платы. В серийном производстве первичными документами на заработную плату могут быть сменные рапорты о выработке и маршрутные листы. Особенность технологического процесса в таких производствах вызывает необходимость предварительного заполнения отдельных реквизитов при распределении задания перед началом работы (вид оплаты, участок, цех, фамилия мастера и пр.). Затем с учетом производственного задания на складе выдаются детали (заготовки) для работы, что отмечается в рапорте. В конце смены мастер или контролер отмечает в нем количество принятых деталей, отдельно годных и забракованных. Сопоставляя их наличие с количеством заготовок, не прошедших обработку и находящихся у рабочих мест, можно всегда определить скрытый брак, допущенный рабочим. Заработок каждого рабочего определяют путем умножения сдельной расценки на количество выпущенных изделий за смену. Массовому производству (автомобиле-, тракторо-, комбайностроение, отдельные отрасли пищевой промышленности и пр.), где обычно наблюдается ежедневная повторяемость производственных операций в пределах каждого рабочего места, присущи свои формы первичной документации по начислению заработной платы. С учетом того, что данный тип производства наиболее механизирован и автоматизирован, а характер производственных операций на отдельных рабочих местах во времени не меняется, первичная документация по заработной плате построена по признаку накопительных документов. Последние могут составляться на неделю, полмесяца и месяц. В качестве первичных документов здесь выступают рапорты о выработке (ф. № Т-8), ведомости приемки продукции по конечной операции (№ Т-34). Размер выработки определяется по количеству изделий, снятых с последней операции. В мясной промышленности в качестве первичных документов по начислению заработной платы служат учетные карточки, открываемые на месяц по профессиям. В них заранее проставляются норма, наименование производственного процесса и расценки по каждому процессу. При оформлении ежедневных записей по учету выработки каждого рабочего и бригады в целом отпадает необходимость в многочисленных выборках из первичных документов. Учетные карточки дают возможность определить обоснованность применяемых норм выработки и степень их выполнения. Такая организация учета выработки позволяет вести эффективный контроль за использованием фонда оплаты труда. Применение маршрутных листов имеет свои преимущества. Прежде всего в них наглядно прослеживается начисление заработной платы на всем пути прохождения обработки детали или узла деталей. Из маршрутного листа также видно количество выпущенных годных деталей и деталей забракованных. Все это позволяет прослеживать соблюдение технологического процесса запущенной в производство партии деталей вплоть до выпуска продукции. Учет затрат труда и его оплаты на автотранспорте ведется при помощи следующих первичных документов: • путевой лист грузового автомобиля. Существуют два вида путевых листов для грузового автотранспорта: повременный (ф. № 4п) и сдельный (ф. № 4с). Они служат для учета труда шоферов и грузчиков. Путевой лист выписывают на один или насколько (в случае дальних рейсов) дней. В нем приводятся данные о количестве перевезенных грузов, расстоянии, расходе горючего и смазочных материалов и пр.; • путевой лист легкового автомобиля (ф. № 3) предназначен для первичного учета работы легкового автотранспорта и служит основанием для начисления заработной платы водителям легковых автомобилей. Выдается обычно на один день или на смену; • для учета работы и расчета заработной платы водителей автобусов используется путевой лист автобуса (ф. № 6). Независимо от формы первичные документы содержат в себе, как правило, следующие реквизиты (показатели): место работы (цех, участок, отделение); время работы (дата); наименование и разряд работы (операции); количество и качество работы; фамилии, инициалы, табельные номера и разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной платы работников; шифры учета затрат, на которые относится начисленная заработная плата; количество нормо-часов по выполненной работе. Оформленные первичные документы по учету выработки и выполненных работ вместе с дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются в бухгалтерию. Для определения суммы заработной платы, подлежащей выплате на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты выполняются обычно в расчетно-платежной ведомости (ф. № Т-49), которая, кроме того, служит и документом для выплаты заработной платы за месяц. В левой части этой ведомости записывают суммы начислений заработной платы по ее видам (сдельно, повременно, премии и разного рода оплаты), а в правой – удержания по их видам и сумму к выдаче. На каждого работника в ведомости отводят одну строку. В ряде организаций (особенно крупных) вместо расчетно-платежных ведомостей применяют отдельно расчетные ведомости (ф. № Т-51) и платежные ведомости (ф. № Т-53). В первой ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам; вторая – используется лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы. Расчетно-платежные ведомости или замещающие их расчетные и платежные ведомости применяют для расчетов с работниками за месяц. Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а организация обеспечивает гарантированный законом минимальный размер оплаты труда. Месячная заработная плата работника, отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ). Работодатель имеет право устанавливать различные системы премирования, стимулирующие доплаты и надбавки с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором. Законодательно установлены следующие виды доплат: • за работу в выходные и праздничные дни – компенсируется предоставлением работнику другого дня отдыха или, по соглашению сторон, в денежной форме. Работа оплачивается при этом не менее чем в двойном размере установленной оплаты труда. Трудовым кодексом РФ определены условия привлечения к работе в выходные и праздничные дни беременных женщин, женщин, имеющих детей в возрасте до 3 лет, работников в возрасте до 18 лет, работников, заключивших трудовой договор на срок до 2 месяцев, и др.; • за работу в сверхурочное время – оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях и не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год; • за работу в ночное время (с 22 до 6 часов утра) – оплата повышенная, определяется в трудовом договоре в соответствии с коллективным договором, при этом продолжительность ночной смены сокращается на один час. Трудовым законодательством определены категории работников, которые не допускаются к работе в ночное время либо могут привлекаться к подобной работе только с их письменного согласия и с учетом состояния здоровья в соответствии с медицинским заключением; • простои не по вине рабочих – оплачиваются не ниже средней заработной платы или тарифной ставки. Простои по вине рабочих не оплачивают и документами не оформляют; • брак, допущенный не по вине рабочих, – оплачивают наравне с годными изделиями; полный брак по вине рабочих оплате не подлежит; частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции; • оплата перерывов в работе кормящих матерей – работающим женщинам, имеющим детей в возрасте до 1,5 лет, установлены дополнительные перерывы. Время этих перерывов засчитывается в счет рабочего времени и подлежит оплате в размере среднего заработка; • комиссионные – данная схема широко применяется в расчетах с агентами по продаже. При этой схеме сотрудник получает определенный процент от сумм, которые ему платят клиенты при покупке у него товаров. В соответствии со ст. 119 ТК РФ работникам с ненормированным рабочим днем предоставляется ежегодный дополнительный оплачиваемый отпуск, продолжительность которого определяется коллективным договором или правилами внутреннего трудового распорядка и не может быть менее 3 календарных дней. Если такой отпуск не предоставляется, переработка сверх нормальной продолжительности рабочего времени письменным согласием работника компенсируется как сверхурочная работа. Трудовым кодексом РФ предусмотрена ответственность за нарушение сроков оплаты труда. При нарушении работодателем срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат работодатель должен выплатить их с уплатой процентов не ниже 1/300 действующей в это время ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Конкретный размер компенсации, выплачиваемой работнику, должен быть определен трудовым договором. При учете данного вида компенсации существует ряд особенностей, так как такой вид компенсации относится к доходам работника и подлежит налогообложению. С начисленной суммы компенсации удерживается налог на доходы с физических лиц и начисляется единый социальный налог. Сумма компенсации не входит в состав затрат и должна быть отнесена к прочим расходам, как расходы в виде штрафов, пени и других санкций за нарушение договорных обязательств. Учетная информация об использовании рабочей силы служит главным источником данных для оперативного анализа состоянии трудовых ресурсов в организации и использования ими рабочего времени при нормальных условиях труда. Организация труда на предприятии призвана одновременно создавать системы труда, определяющие форму оплаты выполненного труда, повышающие доход организации, и нормальные условия труда для работника. Существуют два главных вида оплаты труда: 1) основная, к которой относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ (оплата по сдельным расценкам, тарифным ставкам, окладам, премии, сверхурочные и т. д.); 2) дополнительная – выплаты за непроработанное время, предусмотренные законодательством по труду (оплата очередных отпусков, льготных часов подростков, выходных пособий при увольнении и т. п.). В зависимости от отрасли, производства, а также от категории работников существуют две основных формы оплаты труда: повременная и сдельная. Повременная форма состоит из систем: 1) простой повременной системы, при которой оплата труда производится за определенное количество отработанного рабочего времени независимо от качества выполненных работ. Данная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространен второй метод повременной оплаты труда; 2) повременно-премиальной, при которой производится не только оплата отработанного времени, но и существуют премии за качество работы. Премирование в этом случае является способом дополнительного материального вознаграждения работника за результаты труда и может производиться за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Круг лиц, подлежащих премированию, его показатели и условия, размеры премий предусматриваются в положениях о премировании, устанавливаемых работодателями с учетом мнения представительного органа работников. При выполнении работником показателей и условий премирования у него возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Премии могут начисляться рабочим-повременщикам как за личные, так и за коллективные показатели результатов работы цехов и организации. Размер премии устанавливается по организации или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции. Как правило, такие премии устанавливаются в процентном отношении к основному заработку (окладу, тарифной ставке). Существуют разновидности сдельной формы оплаты труда. 1. Прямая сдельная форма оплаты, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанной ими продукции и выполненных работ, исходя из сдельных расценок, установленных с учетом необходимой квалификации. Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. Сдельная расценка = Часовая (дневная) тарифная ставка, соответствующая разряду выполняемой работы / Часовая (дневная) норма выработкиСдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях: Сдельная расценка = Часовая (дневная) тарифная ставка, соответствующая разряду выполняемой работы ? Норма времени, установленная в часах или днях.2. Сдельно-премиальнаяформа оплаты – предусматривает наряду со сдельной оплатой труда премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака и пр.). При исчислении оплаты труда в соответствии с премиальной системой, принятой в организации, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии устанавливается, как правило, в процентном отношении к заработной плате. 3. Аккордная форма оплаты труда – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения. Аккордная оплата труда чаще всего применяется на тех участках, где труд не поддается нормированию, и потому его оплата ставится в зависимость непосредственно от сроков выполнения конкретной работы. При наличии инфляционных тенденций в экономике ее применение объективно стимулирует рабочих на выполнение такого рода работ в более сжатые сроки. 4. Сдельно-прогрессивная форма оплаты труда – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам. Изделия, произведенные сверх нормы, оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки. Сдельно-прогрессивная форма оплаты труда основывается на оплате, например, при выполнении нормы выработки на 100 % – из расчета установленной расценки на единицу продукции, от 100 до 110 % применяется повышенная расценка (например, на 35 % выше установленной), от 110 до 120 % – еще выше, но в любом случае не свыше двойной сдельной расценки. 5. Косвенно-сдельная форма оплаты труда – применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места, т. е. косвенная сдельнаяоплата труда чаще всего распространяется на вспомогательных рабочих, непосредственно не связанных с выпуском продукции (смазчики, наладчики оборудования и др.). Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. Их заработная плата при такой системе поставлена в прямую зависимость от заработной платы основных рабочих, занятых выпуском продукции на данном оборудовании. Косвенная сдельная расценка по таким рабочим исчисляется делением тарифной ставки или оклада на количество продукции, запланированной к выпуску рабочим-сдельщиком. 10.2. Учет дополнительных выплат в пользу работникаСуществуют ситуации, определенные законодательством РФ, когда работник организации не работает, но за ним сохраняется заработная плата (в полном размере или частично). Оплата труда за неотработанное время, но подлежащее компенсации, есть дополнительная заработная плата. В нее включается оплата: • ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск); • дополнительно предоставленных по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам; • льготных часов подросткам; • учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях; • на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям; • труда работников, привлекаемых к выполнению государственных или общественных обязанностей (участие в избирательной кампании и пр.); • сохраняемая за работниками на период привлечения их на сельскохозяйственные и другие работы; • за время вынужденного прогула; • простоев не по вине работника; • за неотработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации, например по причине сокращения объема производства; • работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови. Для оформления ежегодного отпуска и отпусков других видов применяется приказ (распоряжение) о предоставлении отпуска (ф. № Т-6). В соответствии со ст. 115 ТК РФ продолжительность ежегодного основного отпуска составляет 28 календарных дней. Ежегодный основной оплачиваемый отпуск продолжительностью более 28 календарных дней (удлиненный основной отпуск) предоставляется следующим категориям работников: • работникам в возрасте до 18 лет – 31 календарный день; • инвалидам – не менее 30 календарных дней; • педагогическим работникам – от 42 до 56 календарных дней; • государственным служащим – не менее 30 календарных дней. Сумму среднего заработка, сохраняемого работнику на время отпуска, рассчитывают исходя из средней заработной платы. Для этого установлен единый порядок (ст. 139 ТК РФ), согласно Положению об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 11 апреля 2003 г. № 213. Согласно данному Положению перечень выплат, учитываемых при исчислении среднего заработка, включает: • заработную плату за отработанное время как в денежной, так и в неденежной форме; • надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд, выслугу лет (стаж работы) и т. п.; • компенсационные выплаты, связанные с режимом работы и условиями труда; • премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет; • другие предусмотренные системой оплаты труда виды доплат. Материальная помощь включается в расчет среднего заработка, если она оказывается на систематической основе в соответствии с коллективным договором всем или большинству членов персонала (50 % численности плюс один человек), состоящим в списочном составе на момент ее начисления. Расчет среднего заработка работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествовавших моменту выплаты. Средний заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние три календарных месяца (с 1-го до 1-го числа). Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляются: • в случае, если весь расчетный период отработан полностью, – путем деления начисленной в расчетном периоде суммы заработной платы на 12 и на 29,4 – среднемесячное число календарных дней;[15] • в случае, если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время, в течение которого работник не работал, – путем деления суммы заработка за расчетный период среднемесячное число календарных дней (29,4), умноженное на количество полностью отработанных месяцев, плюс количество календарных дней в не полностью отработанных месяцах. Количество календарных дней в не полностью отработанном месяце рассчитывается путем деления 29,4 на количество календарных дней в этом месяце и умножения на количество отработанных дней в этом месяце. Пособия по временной нетрудоспособности рассчитываются также из расчета среднедневного заработка в зависимости от непрерывного стажа работы и характера заболевания. Данная категория выплат осуществляется за счет средств социального страхования. Основанием для начисления является листок о временной нетрудоспособности, выдаваемый лечебными учреждением и подписанный профсоюзным органом. Порядок расчета и выплаты пособия по временной нетрудоспособности определяется законодательством. Размеры пособий по временной нетрудоспособности и условия их выплаты также устанавливаются федеральными законами. С 1 января 2007 г. вступил в силу Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию», устанавливающий новый порядок расчета пособий по временной нетрудоспособности. Согласно п. 1 ст. 5 этого Закона пособие по временной нетрудоспособности выплачивается: 1) в случае утраты трудоспособности вследствие заболевания или травмы, в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения; 2) при необходимости осуществления ухода за больным членом семьи; 3) в случае карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольное образовательное учреждение, или другого члена семьи, признанного в установленном порядке недееспособным; 4) при осуществлении протезирования по медицинским показаниям в стационарном специализированном учреждении; 5) в случае долечивания в установленном порядке в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения. Назначение и выплата пособий по временной нетрудоспособности осуществляются работодателем по месту работы застрахованного лица. В случае если застрахованное лицо работает у нескольких работодателей, пособие назначается и выплачивается каждым работодателем. Расходы по временной нетрудоспособности оплачиваются за счет средств Фонда социального страхования РФ (за исключением двух первых дней болезни – расходы по их оплате несет работодатель). Размеры пособия зависят от среднего заработка, который рассчитывается за два предыдущих месяца, количества дней болезни и непрерывного стажа работника. При этом действует следующий размер пособия в зависимости от непрерывного стажа работы: до 5 лет – 60 % заработка; от 5 до 8 лет – 80 % заработка; свыше 8 лет – 100 % заработка. Независимо от стажа работы пособие выдается в размере 100 %: • вследствие трудового увечья или профессионального заболевания; • работающим инвалидам Великой Отечественной войны и другим инвалидам, приравненным по льготам к инвалидам Великой Отечественной войны; • лицам, имеющим на своем иждивении трех и более детей, не достигших 16 лет (учащихся – 18 лет). Законом установлен максимальный размер пособия в месяц – 16 125 руб., и при начислении пособий по нескольким местам работы ограничитель также применяется отдельно по каждому месту работы. Если согласно трудовым договорам и Трудовому кодексу РФ фактически выплачиваемое пособие работнику превышает эту сумму, то возникающая разница подлежит обложению единым социальным налогом в общеустановленном порядке. Размер пособия за каждый день не должен превышать двойной суммы дневного заработка работника. Помимо указанных случаев (отпусков, пособий по временной нетрудоспособности (с учетом стажа работы), оплата перерывов в работе кормящих матерей) средний заработок сохраняется: • за работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование; • за донорами в день обследования и в день сдачи крови, а также за предоставленный им день отдыха после каждого дня сдачи крови и в ряде других случаев, установленных законодательством. 10.3. Учет удержаний из заработной платы работниковИз заработной платы работников организации производятся определенные удержания, которые подразделяются: • на обязательные удержания (налог на доходы физических лиц, удержания по исполнительным листам); • на удержания по инициативе работодателя (для возмещения неотработанного аванса, выданного работнику в счет заработной платы, и пр.); • на удержания по инициативе работника. Суммы по исполнительным листам рассчитываются согласно документам по судебным решениям применительно к конкретному лицу. Исполнительный лист – это выданный судом документ, в котором определены причины, порядок и размер удержаний с работника. Порядок удержания в соответствии с исполнительными документами из заработной платы работников алиментов на несовершеннолетних детей определяется Семейным кодексом РФ. При этом стороны имеют право самостоятельно определить размер, форму и иные условия предоставления средств, не нарушая интересы ребенка в сравнении с предоставляемыми законодательством гарантиями. Алименты могут уплачиваться в долях к доходам лица, обязанного их уплачивать, в твердой денежной сумме, путем предоставления имущества, иными способами. Размер содержания не может быть ниже установленной доли дохода лица, уплачивающего алименты: на одного ребенка – одной четвертой, на двух детей – одной трети, на трех и более детей – половины указанной суммы. Алименты удерживаются администрацией организаций всех форм собственности. Требования по их взысканию относятся к первой очереди. Удержание алиментов должно производиться со всех видов заработной платы, выплат стимулирующего характера, гарантий и компенсаций как по основному месту работы, так и по совместительству. С должника может быть удержано не более 50 % заработной платы и приравненных к ней платежей и выдач по нескольким исполнительным документам, т. е. за работником должно быть сохранено 50 % его заработка. Налог на доходы физических лиц уплачивают физические лица как являющиеся налоговыми резидентами Российской Федерации, т. е. получающими доходы от источников на указанной территории, так и не являющиеся таковыми. Налоговая база исчисляется на основе всех доходов, полученных налогоплательщиком как в денежной, так и в натуральной формах, и доходов в виде материальной выгоды (от экономии на процентах за пользование заемными средствами, от приобретения ценных бумаг и от приобретения товаров (работ, услуг) у физических лиц в соответствии с гражданско-правовым договором. Все доходы физического лица, не являющегося резидентом, облагаются по одной ставке – 30 % (п. 3 ст. 224 НК РФ). Доходы физических лиц – резидентов Российской Федерации (в зависимости от вида дохода) могут облагаться по разным ставкам. К примеру, ставка налогообложения составляет: 13 % – на все доходы физического лица в денежной и натуральной форме, кроме указанных ниже; 35 % – в отношении следующих доходов: • стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх в целях рекламы товаров, работ и услуг, в части превышения 4000 руб. в целом за календарный год; • страховых выплат по договорам добровольного страхования в части превышения установленных Налоговым кодексом РФ размеров; • процентных доходов по вкладам в банках в части превышения установленной суммы, рассчитанной исходя из действующей ставки рефинансирования Банка России, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок менее шести месяцев) и 9 % годовых по вкладам в иностранной валюте; • суммы экономии на процентах при получении налогоплательщиком заемных средств в части превышения установленных п. 2 ст. 212 НК РФ размеров, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами, полученных от кредитных и иных организаций Российской Федерации и фактически израсходованных ими на новое строительство либо на приобретение на территории Российской Федерации жилого дома, квартиры; • с 1 января 2008 г. суммы экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, в частности: – превышения суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исходя из 3/4 действующей ставки рефинансирования, установленной Банком России на дату фактического получения налогоплательщиком дохода, над суммой процентов, исходя из условий договора; – превышения суммы процентов за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 15 % годовых, над суммой процентов, исчисленной исходя из условий договора; – 9 % в отношении доходов от долевого участия в деятельности организации, полученных в виде дивидендов. Налог на доходы физических лиц рассчитывается путем исчисления установленного в зависимости от суммы годового дохода процента от суммы оплаты труда. При этом организации имеют право уменьшать сумму начисленной заработной платы работников на различные налоговые вычеты. Статьи 218–221 НК РФ устанавливает следующие виды вычетов: 1. Стандартные вычеты – для групп лиц: 3000 руб. ежемесячно – пострадавшим в результате катастрофы на Чернобыльской АЭС, а также ликвидаторам ее последствий; инвалидам Великой Отечественной войны; инвалидам из числа военнослужащих, ставших инвалидами I–III групп вследствие ранения, контузии или увечья; 500 руб. ежемесячно – Героям Советского Союза, Героям Российской Федерации; лицам, награжденным орденом Славы трех степеней; блокадникам Ленинграда; бывшим узникам фашистских концлагерей; инвалидам с детства, а также инвалидам I и II групп; участникам боевых действий в Афганистане и др.; 400 руб. – для всех других лиц действует данный вычет до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысит 20 000 руб. Начиная с месяца, в котором указанный доход превысил 20 000 руб., данный налоговый вычет не применяется; 600 руб. – каждому родителю на каждого ребенка в одинарном размере, вдовам (вдовцам), одиноким родителям, опекунам или попечителям – в двойном размере. Данный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысит 40 000 руб. Начиная с месяца, в котором указанный доход превысил 40 000 руб., данный налоговый вычет не применяется. Данный налоговый вычет производится: • на каждого ребенка в возрасте до 18 лет, • на каждого учащегося дневной формы обучения, • аспиранта, ординатора, студента, курсанта в возрасте до 24 лет. 2. Социальные вычеты – данные вычеты предоставляются налоговым органом по окончании календарного года после предоставления налогоплательщиком подтверждающих документов и проверки этих документов налоговым органом: • затраты на благотворительность (благотворительные вычеты) – разновидность социальных вычетов, предоставляемых налогоплательщику в случае оказания им благотворительной денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, физкультурно-спортивным организациям, образовательным и дошкольным учреждениям. Данные вычеты предоставляются в размере фактически произведенных расходов, но не более 25 % суммы дохода, полученного в налоговом периоде; • затраты на обучение (образовательные вычеты) – разновидность социальных вычетов, предоставляемых налогоплательщику в случае осуществления им затрат на свое обучение (любая форма обучения) или обучение детей в возрасте до 24 лет (дневная форма обучения) в образовательных учреждениях. Данный налоговый вычет предоставляется в размере 50 000 руб. на обучение налогоплательщика и на каждого ребенка для обоих родителей; • затраты на лечение (медицинские вычеты) – разновидность социальных вычетов, предоставляемых налогоплательщику в случае осуществления им затрат на оплату услуг по лечению в медицинских учреждениях. Для налоговых вычетов принимаются расходы семьи налогоплательщика (ему, родителям, детям в возрасте до 18 лет) на медицинское обслуживание – в размере до 50 000 руб. Вычеты предоставляются на основании декларации. 3. Имущественные вычеты бывают двух видов: а) в части сумм, полученных от продажи имущества, находившегося в собственности: • менее 5 лет – вычет до 1 000 000 руб., • менее 3 лет – вычет до 125 000 руб. Вычеты предоставляются на основании декларации; б) в части сумм, израсходованных на новое строительство либо приобретение жилья. При покупке жилья также на основании декларации один раз предоставляется льгота в размере 1 000 000 руб. 4. Профессиональные вычеты – право на получение таких вычетов имеют следующие категории налогоплательщиков: • налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, – в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг); • налогоплательщики, получающие авторские и иные вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов. По инициативе организации из заработной платы могут быть произведены следующие удержания: • долг за работником; • ранее выданный плановый аванс и выплаты, сделанные в межрасчетный период; • в погашение задолженности по подотчетным суммам; • за ущерб, нанесенный производству; • за порчу, недостачу или утерю материальных ценностей; • за брак и прочие денежные начеты; • за товары, купленные в кредит, и др. Аванс, выданный в счет заработной платы, может исчисляться как в денежном, так и в натуральном выражении и представляет собой определенную сумму, полученную работником еще до начисления и установленного в организации дня выплаты заработной платы. Удержания за причиненный материальный ущерб осуществляются при условии: а) полной материальной ответственности, которая возникает при заключении договора о полной материальной ответственности между работником, отвечающим за сохранность имущества, и организацией. Материальная ответственность может наступить в случае нанесения материального ущерба путем обнаружения недостачи, умышленной порчи имущества, порчи имущества, наступившей по причине наркотического опьянения или если она явилась следствием преступных действий работника, установленных судом. Материалы по недостаче, порче и уничтожению имущества передают в следственные органы в течение пяти дней после их выявления, а на сумму потерь и недостач предъявляют гражданский иск; б) ограниченной материальной ответственности, которую несут работники, допустившие порчу или уничтожение по небрежности материалов, инструментов, спецодежды и тому подобного имущества, выданного работнику в личное пользование, если ущерб причинен в течение трудового процесса. Данная ответственность не допускает удержаний, превышающих среднего месячного заработка работника на день причинения ущерба. Размер причиненного материального ущерба определяется по фактическим потерям исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже остаточной стоимости имущества по данным бухгалтерского учета. Ущерб в пределах среднего месячного заработка возмещается по распоряжению администрации организации не позднее двух недель со дня обнаружения ущерба и приводится в исполнение не ранее семи дней со дня сообщения работнику. Если работник отказывается от добровольного возмещения нанесенного ущерба, то администрация организации вправе обратиться в суд. Статья 138 ТК РФ вводит ограничение размера удержаний из заработной платы. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 % (без учета авансовых выплат). Эти ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещении вреда лицам, понесшим ущерб, в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 %. По заявлению работника из заработной платы производятся удержания на благотворительные цели, на добровольное страхование, на оплату коммунальных услуг, на погашение выданных работнику ссуд, стоимости товаров, приобретенных в кредит, и на другие цели. 10.4. Организация синтетического учета расчетов по оплате трудаСумма заработной платы к выдаче работнику равна разности между суммами начисленной заработной платы и удержаний из нее. Заработная плата выплачивается работнику по месту работы либо перечисляется по желанию работника на пластиковую карточку или на счет в банке. Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным или трудовым договором. При совпадении дня выплаты с выходным или нерабочим праздничным днем заработная плата выплачивается накануне этого дня. Оплата отпуска производится не позднее чем за три дня до его начала. Расчеты по оплате труда в организациях учитывают на синтетическом счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный. По кредиту счета отражаются следующие суммы: 1. Оплата труда, причитающаяся работникам. В данном случае приводится фактически начисленная заработная плата за отработанное время, произведенную продукцию в соответствии с ее качеством по установленной системе оплаты труда в организации, т. е. основная заработная плата работников организации. При этом счет 70 «Расчеты с персоналом по оплате труда» корреспондирует со счетами учета затрат отраслей и производств, в которых использован труд работников (табл. 10.2). Таблица 10.2Типовая корреспонденция счетов по учету оплаты труда  2. Оплата труда, начисленная за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет. 3. Начисленные доходы от участия в капитале организации. 4. Натуральная оплата труда работникам организации. 5. Оплата труда лицам, занятым в ликвидации последствий чрезвычайных событий. По дебету счета 70 отражаются удержания из начисленной суммы оплаты труда и доходов, выдача причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо, как правило, кредитовое и показывает задолженность организации перед работниками по заработной плате. Систематизация сумм заработной платы для отражения в регистрах бухгалтерского учета производится в двух направлениях: по каждому работнику для отнесения в регистры по учету расчетов с рабочими и служащими; по объектам учета затрат для отнесения в регистры по учету затрат на производство. Регистром аналитического учета расчетов с персоналом по счету 70 служат лицевые счета работников (или книга учета расчетов по оплате труда). Сюда по каждому работнику переносят из расчетно-платежной ведомости итоговые данные за месяц о начисленных суммах оплаты и других выплатах, пособиях по листам нетрудоспособности, удержаниях по видам и суммы к выдаче. Срок хранения указанного регистра в связи с возможными обращениями граждан для пенсионных дел 75 лет. Неполученные суммы заработной платы переносят по каждому лицу в реестр невыданной оплаты труда. Эти суммы подлежат перечислению в депонентскую задолженность, для чего заполняется ведомость учета депонированной оплаты труда, которую открывают на год. Учет в ней ведется линейно-позиционным способом: на каждого депонента отводится отдельная строка, по которой последовательно записывают: табельный номер, фамилию, имя, отчество депонента и затем в разделе «Кредит» отмечают месяц возникновения депонентской задолженности, номер платежной ведомости, по которой депонирована оплата труда, и депонированная сумма. Невостребованная депонированная заработная плата по истечении трех лет относится на финансовые результаты деятельности организации. Во многих организациях в силу нехватки денежных средств на предприятии нередко стремятся выплатить заработную плату работникам в неденежной форме. В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, кроме установленных законодательством случаев, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Трудовым кодексом РФ оговорено, что выплата заработной платы должна производиться в денежной форме (в рублях). Число случаев, когда заработная плата может выплачиваться в неденежной форме, ограничено. В данном случае должны быть выполнены следующие условия: 1) возможность выплаты заработной платы в неденежной форме должна быть предусмотрена трудовым договором; 2) выплаты в неденежной форме могут осуществляться по заявлению работника; 3) доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 % от общей суммы заработной платы. В любом случае все, что связано с учетом оплаты труда в натуральной форме, необходимо отражать в учетной политике организации и оформлять приказом директора, в том числе и формы первичных документов, по которым осуществляется оплата труда в натуральной форме, поскольку типовых документов по данному виду расчетов не существует. Широкое применение натуральная оплата труда находит, в первую очередь, в агропромышленной отрасли, что обусловлено особенностями функционирования данной отрасли: 1) в современных условиях формирования рыночной экономики и недостаточной развитости законодательной базы в области развития национального рынка сельскохозяйственного сырья и продукции многие сельскохозяйственные организации испытывают серьезные финансовые затруднения. Это приводит к нехватке оборотных, в том числе и денежных, средств и, как следствие, к задержке оплаты труда. Данный фактор и приводит к тому, что организации нередко расплачиваются с работниками собственной произведенной продукцией; 2) сельские жители, имеющие личные подсобные хозяйства, часто заинтересованы именно в натуральной оплате труда, поскольку, использовав полученную сельскохозяйственную продукцию в собственном хозяйстве, они получают большую материальную выгоду. При расчетах натуральной оплатой необходимо учитывать постановление Пленума Верховного Суда РФ № 2 от 17 марта 2004 г., касающееся тех обстоятельств, на которые будут обращать внимание суды, а также трудовые инспекции при рассмотрении обоснованности выплаты заработной платы в неденежной форме. Выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается. Бухгалтерский учет и налогообложение при натуральной оплате труда имеют свои особенности. Если организация оплачивает труд своих работников продукцией собственного производства или имеющимися у него товарами, присутствует факт реализации продукции (товаров, работ, услуг). При этом составляются проводки: Дт счета 70, Кт счета 90 «Продажи», субсчет 1 «Выручка», – отражена выручка от реализации продукции (товаров, работ, услуг) работникам организации; Дт счета 90 «Продажи», субсчет 3 «Налог на добавленную стоимость», Кт счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты с бюджетом по НДС», – начислен налог на добавленную стоимость; Дт счета 90 «Продажи», субсчет 2 «Себестоимость продаж», Кт счетов: 43 «Готовая продукция», 11 «Животные на выращивании и откорме», 41 «Товары», 29 «Обслуживающие производства», 23 «Вспомогательные производства» – списана продукция (товары, работы, услуги) по нормативным ценам. Согласно п. 1 ст. 39 НК РФ передача на возмездной основе права собственности на произведенную сельскохозяйственную продукцию, в том числе в счет оплаты труда, признается реализацией. Согласно подп. 20 п. 3 ст. 149 НК РФ реализация продукции собственного производства организацией, занимающейся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме доходов составляет не менее 70 %, в счет оплаты труда в натуральной форме, а также для общественного питания работников, привлекаемых на сельскохозяйственные работы, освобождается от обложения налогом на добавленную стоимость. При натуральной оплате труда, имеющей место в организации, следует помнить о том, что все выплаты работникам, в том числе и в натуральной форме, признаются их доходом и должны облагаться налогами. В соответствии с подп. 6 п. 1 ст. 208 НК РФ вознаграждение за выполнение трудовых и иных обязанностей признается объектом обложения НДФЛ. При получении налогоплательщиком дохода от организаций в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из цен, указанных сторонами сделки, если иное не предусмотрено законом. Также существует такое понятие, как материальная выгода. Работник организации, как правило, приобретает (факт реализации присутствует) продукцию (товары, работы, услуги) по ценам ниже рыночных, что и составляет материальную выгоду работника. В этом случае с разницы между рыночной и льготной стоимостью продукции, полученной работником в качестве оплаты труда, должен взиматься НДФЛ. 10.5. Учет расчетов по социальному страхованию и обеспечениюВ соответствии с частью второй Налогового кодекса РФ с 1 января 2001 г. введен единый социальный налог, зачисляемый в государственные внебюджетные фонды: Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования Российской Федерации. Пунктом 1 ст. 236 НК РФ установлено, что объектом обложения единым социальным налогом для организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. Учет расчетов осуществляется на счете 69 «Расчеты по социальному страхованию и обеспечению». Этот счет предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. На счете 69 обобщается информация о начислениях и удержаниях сумм по ЕСН. К счету 69 открываются субсчета: 69-1 «Расчеты по социальному страхованию»;, 69-2 «Расчеты по пенсионному обеспечению»; 69-3 «Расчеты по обязательному медицинскому страхованию». При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета. В соответствии с Федеральным законом от 6 декабря 2005 г. № 158-ФЗ «О внесении изменений в статью 241 части второй Налогового кодекса Российской Федерации» для налогоплательщиков с 1 января 2006 г. применяются следующие ставки социального налога.  Для налогоплательщиков – сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, налоговые ставки установлены в пределах 20 %, для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны, – в пределах 14 %. Сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также их обязательное медицинское страхование. При этом записи производятся в корреспонденции: • со счетами, на которых отражено начисление оплаты труда, – в части отчислений, производимых за счет организации; • со счетом 70 «Расчеты с персоналом по оплате труда» – в части отчислений, производимых за счет работников организации. Кроме того, по кредиту счета 69 в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей в корреспонденции со счетом 51 «Расчетные счета» – суммы, полученные в случаях превышения соответствующих расходов над платежами. По дебету счета 69 отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. Аналитический учет расчетов по ЕСН ведется в ведомостях в разрезе субсчетов, итоговые данные в конце месяца переносятся в журнал-ордер № 10/2. В журнале-ордере систематизируются по счету суммы оборотов в разрезе корреспондирующих счетов. По кредиту счета записывают начисленные суммы в пользу органов социального страхования и обеспечения с подразделением по объектам, куда отнесены расходы на социальные нужды. Ежемесячно после взаимопроверки с другими регистрами бухгалтерского учета итоговые данные в целом и по корреспондирующим счетам переносят в Главную книгу. Вопросы и задания1. В чем выражается вклад персонала в хозяйственную деятельность? 2. Что представляет собой трудовой договор? 3. Как организуется учет отработанного рабочего времени? 4. Какая существует первичная документация по учету выработки? 5. В каком регистре синтетического учета отражаются операции по оплате труда? 6. Назовите формы заработной платы и ее разновидности. 7. Каковы основные задачи бухгалтерского учета труда и заработной платы? 8. Какие виды и формы оплаты труда применяются в организации? 9. Как должна оплачиваться работа в сверхурочное время? 10. Как рассчитывают средний дневной заработок для расчета отпускных? 11. Каков порядок и условия начисления заработной платы по временному листку нетрудоспособности? 12. Как осуществляется синтетический учет расчетов с персоналом по оплате труда? 13. Какие удержания производят из заработной платы работника? 14. На каком счете учитываются операции по оплате труда? 15. Для чего необходимы доплаты и надбавки? 16. Назовите виды и последовательность удержаний из заработной платы. 17. Как организуется учет оплаты труда за непроработанное время, подлежащее оплате в соответствии с действующим законодательством? 18. Какие существуют системы оплаты труда? В чем их преимущества и недостатки? 19. Что такое единый социальный налог и как он связан с оплатой труда? 20. Назовите основные корреспонденции счетов по счету 69. Тесты1. Для учета операций по начислению заработной платы за сверхурочную работу используют первичный документ: a) табель учета рабочего времени; b) наряд; c) расчетно-платежную ведомость. 2. Действующим трудовым законодательством Российской Федерации установлены следующие нормативные ограничения в области регулирования трудовых отношений: a) максимальный размер оплаты труда; b) минимальная продолжительность рабочего времени; c) минимальная продолжительность ежегодного отпуска. 3. Первичным документом для отражения начислений заработной платы рабочим, для которых установлена сдельная форма оплаты труда, служит: a) табель учета рабочего времени; b) наряды; c) штатное расписание. 4. Срочный трудовой договор в соответствии с трудовым законодательством Российской Федерации заключается на срок не более: a) 2 месяцев; b) 6 месяцев; c) 5 лет. 5. Удержание налога на доходы физических лиц из заработной платы работников организации отражается проводкой: a) Дт счета 68, Кт счета 70; b) Дт счета 70, Кт счета 69; c) Дт счета 70, Кт счета 50; d) Дт счета 70, Кт счета 68. 6. Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере: a) не менее 1/3 тарифной ставки; b) не менее 2/3 тарифной ставки; c) в обычном размере. 7. В соответствии с трудовым законодательством оплата сверхурочной работы в первые два часа работы производится: a) в одинарном размере; b) в полуторном размере; c) в двойном размере. 8. Начисление по больничному листу отражается записью: a) Дт счета 69, Кт счета 70; b) Дт счета 70, Кт счета 69; c) Дт счета 26, Кт счета 70. 9. Реестром аналитического учета по счету «Расчеты с персоналом по оплате труда» служит: a) кассовая книга; b) карточка учета работников организации; c) лицевой счет. 10. Выдача аванса в счет будущей заработной платы в бухгалтерском учете организации отражается записью: a) Дт счета 50, Кт счета 70; b) Дт счета 70, Кт счета 50; c) Дт счета 26, Кт счета 50. 11. Сальдо по счету «Расчеты с персоналом по оплате труда» на конец каждого месяца: a) дебетовое; b) нулевое; c) кредитовое. 12. Начисление ЕСН по начисленной заработной плате отражают бухгалтерской записью: a) Дт счета 20, 44, Кт счета 69; b) Дт счета 70, Кт счета 68; c) Дт счета 68, Кт счета 90; d) Дт счета 68, Кт счета 70. 13. Содержание трудового договора, заключаемого с работниками организации, в части условий расторжения договора может содержать: a) любые основания, о которых договорились стороны, в том числе не предусмотренные Трудовым кодексом РФ; b) только основания, предусмотренные Трудовым кодексом РФ; c) трудовой договор не может содержать основания для увольнения работника. 14. Бухгалтерская запись Дт счета 20, Кт счета 69 означает: a) начислены рабочим основного производства пособия по временной нетрудоспособности; b) произведены начисления социального налога от заработной платы рабочих основного производства; c) выплачены рабочим основного производства пособия по временной нетрудоспособности; d) перечислены органам социального страхования и обеспечения причитающиеся им суммы отчислений. 15. Начисление заработной платы рабочим за ликвидацию объекта основных средств отражается бухгалтерской записью: a) Дт счета 91-2, Кт счета 70; b) Дт счета 70, Кт счета 91-1; c) Дт счета 91-2, Кт счета 01; d) Дт счета 23, Кт счета 70. 16. Стандартный налоговый вычет на одного ребенка при расчете и удержании НДФЛ составляет (при условии, что лимит не превышен): a) 500 руб.; b) 600 руб.; c) не предоставляется. 17. Удержание из заработной платы работника неизрасходованных сумм на командировку отражается на счетах: a) Дт счета 70, Кт счета 69; b) Дт счета 70, Кт счета 71; c) Дт счета 70, Кт счета 76. 18. Бухгалтерская запись Дт счета 96, Кт счета 70 означает: a) создание резерва на оплату отпусков рабочих; b) начисление оплаты за отпуск рабочим; c) выплата заработной платы рабочим за отпуск; d) начисление заработной платы работникам обслуживающих производств и хозяйств. 19. Бухгалтерская запись Дт счета 70, Кт счета 76 означает: a) начисление заработной платы работникам организации за время отпуска; b) выплата заработной платы работникам организации за время отпуска; c) удержания налогов из заработной платы работников организации; d) депонирование заработной платы работников организации, не полученной в установленный срок. 20. Средства на выплату заработной платы по больничному листу в основном финансируются из средств: a) Фонда социального страхования РФ; b) фондов медицинского страхования Российской Федерации; c) Пенсионного фонда РФ. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||