|

||||

|

|

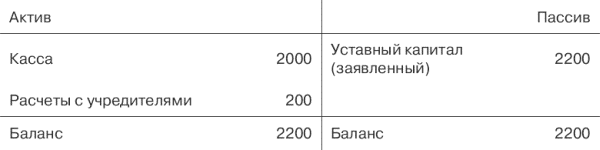

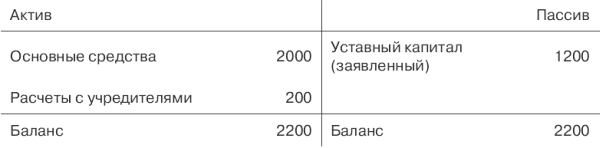

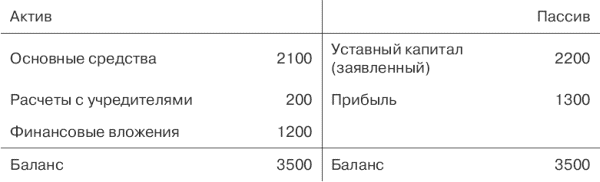

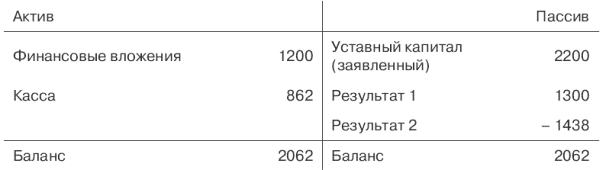

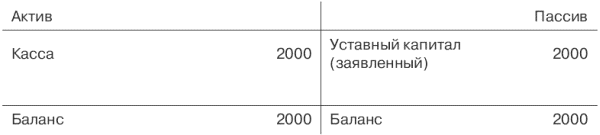

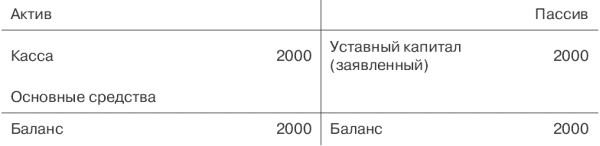

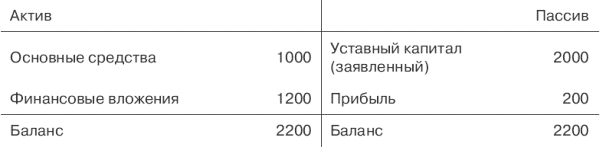

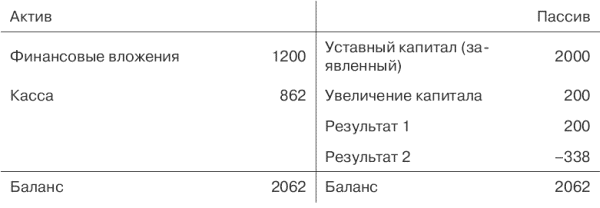

Ответы к тестам и решение задачиРаздел 1.1: 1 – а, 2 – в, 3 – а, 4 – б, 5 – а. Раздел 1.2: 1 – в, 2 – а, 3 – а, 4 – б, 5 – б. Раздел 2.1: 1 – а, б, г, 2 – в, 3 – б, 4 – б. Раздел 2.2: 1 – б, 2 – в, 3 – б, 4 – в. Раздел 2.3: 1 – б, 2 – б, 3 – в, 4 – а. Раздел 2.4: 1 – б, 2 – а, 3 – в, 4 – б, 5 – б, 6 – в, 7 – б, 8 – а, 9 – в, 10 – б. Раздел 2.5: 1 – в, 2 – в, 3 – б, 4 – а, в, г, 5 – б. Раздел 3.1: 1 – а, в, г, 2 – б, 3 – в, 4 – а. Раздел 3.2: 1 – б, 2 – б, 3 – а, 4 – а, в, 5 – б. Раздел 3.2: 1 – а, 2 – б, в, 3 – б, в, 4 – а, в, 5 – а, б. Решение задачи к главе 3.2Статическая концепцияВо вступительном балансе отражено, что уставный капитал (в у. е.) не внесен полностью. Вступительный баланс В начале первого года покупка недвижимости зарегистрирована следующим способом: Баланс на начало первого года В конце первого года основные средства увеличились на 100 у. е. Организация получила в кассу 1200 у. е. Это дает прибыль в размере 1300 у. е. Баланс на конец первого года В конце второго года ликвидированы основные средства. Организация получила в кассу 862 у. е. (из которых 200 у. е. – оплаченный капитал, а 662 у. е. – выручка (542 у. е.) и доход в виде процентов (120 у. е.) по ценным бумагам). Баланс на конец второго года (ликвидационный баланс) Убыток в размере 1438 у. е. равен доходам от продаж и финансовым доходам минус стоимость списанных основных средств (662 у. е. – 2100 у. е.). Первый год: К рентабельности вложенного капитала = (1300 у. е.: 2200 у. е.) ? 100 % = 59 %. Второй год: К рентабельности вложенного капитала = (-1438 у. е.: 3500 у. е.) ? 100 % = -41 %. Динамическая концепцияВо вступительном балансе фиксируется только вложенный капитал (в у. е.). Вступительный баланс В начале первого года регистрируется покупка основных средств. Баланс на начало первого года В начале первого года основные средства амортизируются наполовину исходя из условий равномерной эксплуатации. Организация получила выручку в сумме 1200 у. е. Следовательно, прибыль равна 200 у. е. Баланс на конец первого года В конце второго года основные средства ликвидированы, организация получила в кассу выручку – 662 у. е. и взнос в уставный капитал – 200 у. е. В результате возник убыток в размере 338 у. е. (662 у. е. – 1000 у. е.). Баланс на конец второго года (ликвидационный баланс) Первый год: К рентабельности вложенного капитала = (200 у. е.: 2000 у. е.) ? 100 % = 10 %. Второй год: К рентабельности вложенного капитала = (– 338 у. е.: 2400 у. е.) ? 100 % = – 14 %. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||