|

||||

|

|

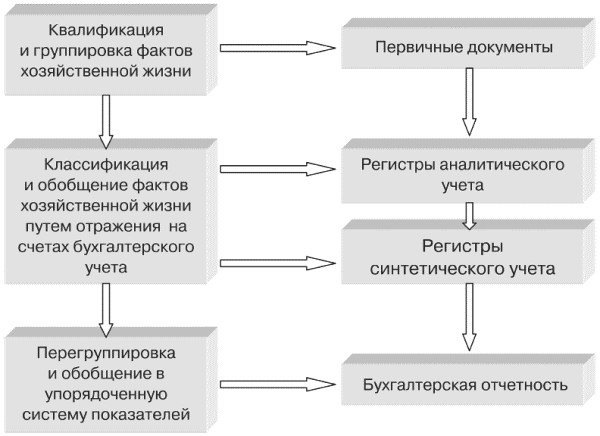

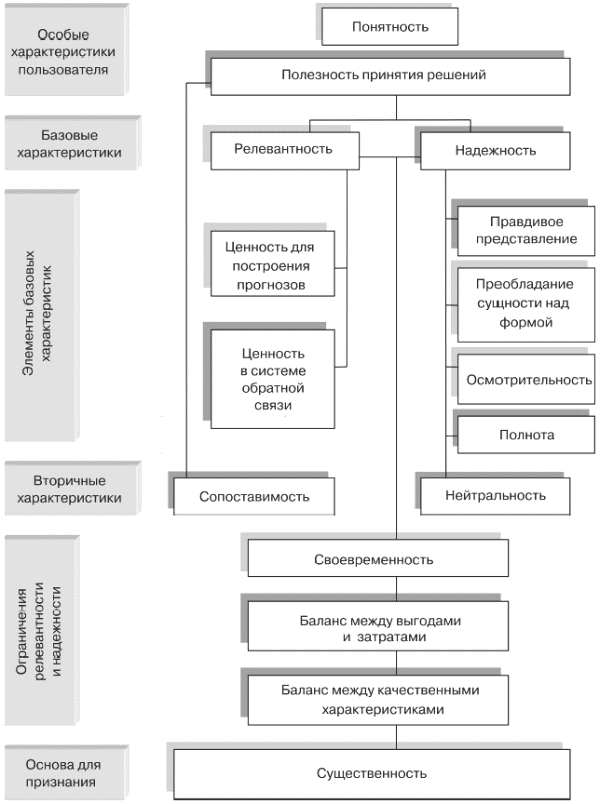

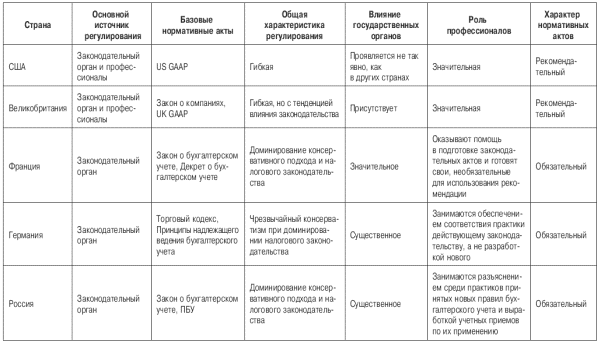

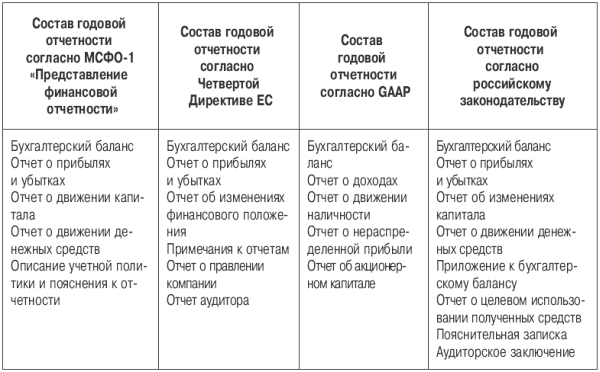

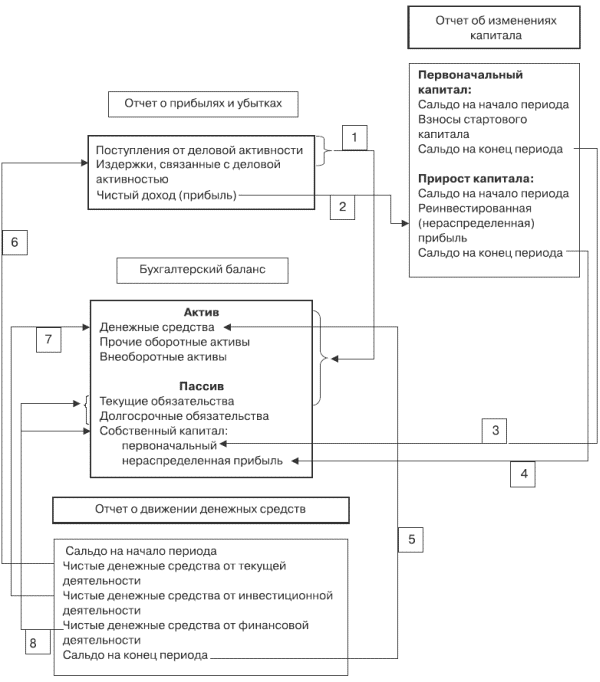

1. Роль бухгалтерской отчетности в системе учета1.1. Определение и назначение бухгалтерской отчетностиИзучив эту главу, можно получить представление: • о сущности бухгалтерской отчетности; • о требованиях к качественным характеристикам информации, представляемой в бухгалтерской отчетности; • о системе регулирования учета и отчетности в Российской Федерации. Сущность бухгалтерского учетаВ современном динамично меняющемся мире значимость информационных ресурсов неуклонно повышается. Чтобы грамотно управлять любой социально-экономической системой, следует обеспечить поступление необходимой информации управленческому персоналу. Информационное обеспечение процесса управления включает в себя бухгалтерскую и статистическую отчетность, оперативные данные, неформализованные внеучетные сведения. Степень применения информационных ресурсов в управлении различна, однако следует отметить общую тенденцию слабой востребованности бухгалтерских данных при выработке управленческих решений. Частично это связано со сложившимися стереотипами: преобладание контрольной функции в бухгалтерском учете, временной лаг отчетных форм, их исключительная сложность и т. п. В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения управления. В плановой экономике бухгалтерская отчетность выполняла подчиненную функцию, дополняя своими данными статистические сводки. Не отрицая значения статистических данных для страны в целом, нужно отметить, что в условиях рыночных отношений функции бухгалтерской (финансовой) отчетности в корне меняются. Она таит в себе громадный аналитический потенциал и может быть использована в процессе принятия управленческих решений как перспективного, так и текущего характера. Отчетные данные – это модели хозяйствующей единицы. И хотя отчетность не представляет полной картины истинного положения дел, она является наилучшей из всех возможных попыток бухгалтера добиться этого.[1] В основу задач бухгалтерской отчетности положены интересы пользователей информации, которые, в свою очередь, являются исходным пунктом в построении самой системы бухгалтерского учета. Например, в англоязычных странах Запада цели бухгалтерской отчетности и требования, к ней предъявляемые, являются краеугольным камнем при разработке концептуальных основ теории бухгалтерского учета. В наиболее общем виде взаимосвязь и взаиморазвитие основных категорий, определяющих концептуальные основы бухгалтерского учета, можно представить следующей схемой: I > O > Q > A > P > T,[2]где I – интересы пользователей учетной информации; O – цели бухгалтерской отчетности; Q – характеристика учетной информации; A – постулаты учета; P – принципы учета; T – техника учета. Приведенная связь имеет следующую смысловую интерпретацию: исходя из интересов пользователей должны формулироваться требования к отчетности в отношении состава и наполняемости отчетных форм, а техника учета должна обеспечить возможность выполнения этих требований. Эта взаимосвязь также характеризует теоретическую и практическую стороны бухгалтерской отчетности: отчетность, являясь, по сути, основным элементом системы учета, в значительной степени определяет процедурные аспекты этой системы. Отчетность является завершающим высшим этапом бухгалтерского обобщения информации. Последовательность обобщения учетных данных представлена в следующем виде (рис. 1). Отличительной чертой бухгалтерской отчетности является балансовый принцип взаимосвязи ее показателей. Этот принцип вытекает из двойной записи данных на счетах, показатели которых составляют основу отчетности. Из этого следует, что бухгалтерская отчетность – это упорядоченная взаимосвязанная система показателей, характеризующих условия и результаты хозяйственной деятельности. Балансовый принцип построения бухгалтерской отчетности усиливает ее комплексный характер и облегчает проверку правильности отчетности.  Рис. 1. Этапы обобщения учетной информации Рис. 1. Этапы обобщения учетной информацииВ законодательстве Российской Федерации о бухгалтерском учете под бухгалтерской отчетностью понимается единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам (ст. 2 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее – Закон о бухгалтерском учете). Система учетных показателей, составляющих бухгалтерскую отчетность, выводится непосредственно из счетов Главной книги. При этом баланс представляет собой перечень сальдо счетов этой книги, а отчет о финансовых результатах – перечень оборотов результатных счетов (до их закрытия) этой же Главной книги. Требования к качественным характеристикам информации, представляемой в бухгалтерской отчетностиВ современных условиях бухгалтерская отчетность может и должна рассматриваться как важная предпосылка организации эффективных деловых взаимосвязей всех участников рыночных отношений. Чтобы стать реальным фактором делового оборота, информация, содержащаяся в бухгалтерской отчетности организации, должна обладать качественными характеристиками вполне определенного содержания, нести требуемую заинтересованным пользователям нагрузку. Требования достоверности и полноты согласно российскому законодательству лежат в основе признаков, гарантирующих качество представляемых в бухгалтерской отчетности сведений. Можно считать, что критерий качества бухгалтерской отчетности формализован. Так, в п. 3 ст. 1 Закона о бухгалтерском учете говорится, что одной из основных задач бухгалтерского учета является формирование полной и достоверной информации. Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н, предусмотрено, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной признается бухгалтерская отчетность, сформированная и составленная в строгом соответствии с требованиями нормативных документов, и информация, единообразно сформированная и представленная по общеизвестным и признаваемым всеми заинтересованными лицами правилам, что исключает неоднозначность толкования этой информации. Обычно приводятся три аргумента в подтверждение тезиса о достоверности: а) бухгалтерские данные являются точными в отличие от данных, генерируемых в системе оперативного или статистического учета; б) они верифицируемы, поскольку подкреплены оправдательными документами; в) алгоритмы формирования подавляющего большинства отчетных данных чаще всего однозначно предопределены нормативными документами и потому могут быть легко проверены путем инвентаризации, ревизии контрольной проверки, сверки зафиксированных операций с типовыми проводками и др. Само по себе соблюдение требования достоверности отчетных показателей не решает проблемы формирования качественной информации, поскольку отчетные показатели могут соответствовать критериям достоверности, но при этом не отвечать интересам пользователей. Требования к качественным характеристикам информации, сложившиеся на основе международных стандартов финансовой отчетности, могут послужить ориентиром в выборе указанных критериев (рис. 2). Понятность информации означает ее доступность для понимания пользователями, обладающими достаточным уровнем знаний.  Рис. 2. Качественные характеристики информации на основе международных стандартов бухгалтерской отчетности Рис. 2. Качественные характеристики информации на основе международных стандартов бухгалтерской отчетностиИнформация, содержащаяся в финансовой отчетности, должна быть прежде всего полезной различным группам пользователей, т. е. полезность бухгалтерской информации для принятия решений имеет основное значение в иерархии качеств. Релевантность и надежность – два качества, которые делают информацию полезной для принятия решения. Релевантность связана с воздействием на экономические решения и на прогнозирование деятельности организации, в том числе ее денежных потоков. Надежность имеет место, когда информация свободна от ошибок и пристрастности и верно отражает то, что предполагалось отразить. Чтобы быть надежной, информация должна удовлетворять следующим требованиям: • правдивое представление; • отражение хозяйственных операций, исходя из их экономической сущности, а не юридической формы; • осмотрительность, выражающаяся в консервативности оценки, т. е. активы и доходы не должны быть переоценены, а обязательства и расходы недооценены. В этом случае активы отражаются по наименьшей из возможных стоимостей, а обязательства – по наибольшей; учитываются потенциальные убытки, а не потенциальные прибыли (однако это не означает, что созданы скрытые резервы или намеренно искажена информация); • полнота означает рамки существенности и затраты на получение информации; • нейтральность в отношении интересов различных групп пользователей. Сопоставимость информации означает сравнимость данных финансовой отчетности как за предшествующие периоды, так и с данными других организаций. Сопоставимость достигается раскрытием в отчетности учетной политики, ее изменений и полученных результатов. Кроме того, международными стандартами финансовой отчетности установлены три ограничения, связанные с надежностью и релевантностью информации как основными качественными характеристиками: 1) критерий своевременности (отсутствие задержки в отражении информации), который связан с необходимостью соотнесения требований надежности и релевантности; 2) соотношение между выгодами и затратами (выгоды, получаемые от информации, не должны превышать затрат на ее получение). Поскольку в каждом конкретном случае сравнить извлекаемые выгоды и затраты чрезвычайно сложно, процесс их соотнесения требует профессиональной оценки; 3) соотношение между качественными характеристиками. Информация будет полезной для пользователей, принимающих экономические решения при наличии баланса релевантности и надежности. Данное ограничение является предметом профессиональной оценки и должно подчиняться общей цели финансовой отчетности – удовлетворению информационных потребностей пользователей. Основой для признания информации является существенность. В бухгалтерском учете понятие существенности имеет особое значение, поскольку введение избыточной информации может сделать трудным ее понимание и анализ. Следовательно, чтобы информация не была ошибочной, следует исключить из нее незначительные данные. В соответствии с международными стандартами финансовой отчетности существенной признается такая статья или полученная информация, отсутствие которой в отчетности может повлечь за собой ошибочные экономические решения внешних пользователей (финансовых и инвестиционных решений, оценки операционной деятельности, кредитной политики, качества менеджмента). В мировой практике формирования и подтверждения качества и полезности данных бухгалтерской отчетности раскрытию подлежат статьи, которые являются существенными и прозрачными для интерпретации имущественного и финансового положения предприятия. Понятие существенности должно быть эквивалентно понятию достаточной или разумной полноты отчетных данных по составу показателей. С точки зрения требования полноты информации большое значение имеет ее актуальность (масштабы бизнеса, организационно-правовая форма управления, сфера и виды деятельности, степень развитости и доступности к источникам привлечения капитала и т. п.); степень защищенности законодательством информационного статуса пользователя деловой информации (налоговые органы, статистические органы, акционеры, инвесторы и т. п.); приоритеты группы пользователей бухгалтерской отчетности. В приложении к данной книге обобщены результаты сравнения основных критериев качества, установленных международными стандартами финансовой отчетности, с их аналогами в российской практике. В России сложность практического применения требований к качественным характеристикам информации в соответствии с международными концептуальными основами определяется: • нормативным регулированием различных вопросов учета и составления отчетности; • нацеленностью отчетности на удовлетворение требований в первую очередь налоговых органов; • отсутствием возможности применения профессионального суждения бухгалтеров. Иная ситуация сложилась на Западе. Вероятно, различие кроется в подходах к нормативному регулированию бухгалтерского учета в западных странах, что не может не отразиться на формировании информации (табл. 1). Система регулирования учета и отчетности в Российской ФедерацииВ Российской Федерации бухгалтерский учет и отчетность строго регламентируются законодательными органами, причем в разработке нормативных документов велика роль государства. Кроме того, существует нацеленность отчетности на удовлетворение требований в первую очередь налоговых органов и отсутствует возможность применения профессионального суждения бухгалтеров. Следует отметить, что за последние десятилетия в России подходы к регулированию бухгалтерского учета претерпели определенные изменения. В годы советской власти бухгалтерский учет регулировался так называемыми подзаконными актами – инструкциями, приказами, положениями и методическими указаниями, которые выпускались министерствами и ведомствами страны и республик; методология учета задавалась Министерством финансов СССР. Основными регулятивами в области бухгалтерского учета были так называемые положения: Положение о главных бухгалтерах, Положение о бухгалтерских отчетах и балансах и др. Это были документы предписывающего характера, практически не дававшие бухгалтеру возможности выбора учетных процедур. В них регламентировались действия бухгалтера в виде типовых проводок, задавалась жесткая структура отчетности. В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране и активное распространение международных стандартов финансовой отчетности. Система регулирования, разработанная Департаментом методологии бухгалтерского учета и отчетности Минфина России, выделяет законодательный, нормативный, методический и организационный уровни. Первый уровень наряду с другими законодательными актами образует Закон о бухгалтерском учете. Данным Законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации. Таблица 1. Сравнение подходов стран к разработке норм бухгалтерского учета В одном ряду с Законом о бухгалтерском учете стоят другие законы, например, Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», указы Президента РФ, постановления Правительства РФ. Важным нормативным актом первого уровня является Гражданский кодекс Российской Федерации, в первой части которого законодательно закреплены многие вопросы учета и отчетности (например, наличие самостоятельного баланса как признака юридического лица, обязательность утверждения годового отчета, понятие дочерних и зависимых обществ). Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 23 июля 1998 г. № 34н, в котором сформулированы важнейшие принципы учета в организациях. В дальнейшем многие статьи данного Положения были приняты в новой редакции в связи с введением в действие частей первой, второй и третьей Гражданского кодекса Российской Федерации и других нормативных актов. Заменив ранее действовавшие положения (Положение о бухгалтерских отчетах и Положение о главных бухгалтерах), законодатели учли в указанном Положении требования рыночной экономики. Однако, несмотря на всю важность данного документа, его нельзя однозначно отнести к документам первого уровня, поскольку оно утверждено не законодательным органом, а приказом Минфина России. Второй уровень составляют положения по бухгалтерскому учету (ПБУ), разработанные Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. В положениях по бухгалтерскому учету рассматриваются отдельные методологические вопросы учета конкретных операций. Многие положения по бухгалтерскому учету непосредственно связаны с составлением отчетности, например, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н. Положения по бухгалтерскому учету утверждаются приказами Минфина России. К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, являющиеся базовыми документами системы бухгалтерского учета в России, а ранее – и в СССР. План счетов – документ общего порядка – является единым, обязательным к применению в организациях любых видов деятельности и всех отраслей народного хозяйства независимо от форм собственности, подчиненности, за исключением бюджетных организаций и банков. В План счетов неоднократно вносились корректировки в связи с изменяющимися экономическими условиями. Минфин России приказом от 31 октября 2000 г. № 94н утвердил План счетов, который введен в действие с 1 января 2001 г. и действует по настоящий момент. Третий уровень объединяет документы рекомендательного характера: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой. Если документы второго уровня обязательны для всех организаций (например, План счетов), то документы третьего уровня регулируют конкретные операции. Так, ПБУ 4/99 является документом второго уровня, а ежегодные приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня. Четвертый уровень включает приказы, указания, инструкции, выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе Плана счетов, или учетная политика организации, принятая в соответствии с Положением по бухгалтерскому учету «Учетная политика организаций» ПБУ 1/98, утвержденным приказом Минфина России от 9 декабря 1998 г. № 60н, являются документами четвертого уровня. Очевидно, что в нормативных актах по бухгалтерскому учету имеются противоречия, которых не избежать, поскольку чем более развита система нормативного регулирования, тем больше в ней противоречий. Поэтому основная задача бухгалтера, особенно бухгалтера-аналитика, сводится к пониманию причин этих противоречий для успешного ведения дела. Вопросы для самопроверки1. Как изменились в условиях рыночных отношений функции бухгалтерской (финансовой) отчетности? 2. Приведите смысловую интерпретацию взаимосвязи и взаиморазвития основных категорий бухгалтерского учета. Что лежит в основе целей бухгалтерской отчетности? 3. Какими качественными характеристиками должна обладать информация, содержащаяся в бухгалтерской отчетности? 4. Приведите основные отличия в подходах к качественным характеристикам информации по МСФО и в российской практике. Тесты к главе 1.11. В чем заключается основная цель формирования бухгалтерской отчетности: а) информирование различных групп пользователей о финансовом положении и результатах деятельности фирмы; б) контроль за соблюдением законодательства Российской Федерации со стороны государственных органов; в) использование бухгалтерских данных для оперативного управления. 2. Какой документ определяет общие принципы формирования, состав и структуру бухгалтерской отчетности: а) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; б) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации; в) ПБУ 4/99. 3. Какие из нижеперечисленных пользователей бухгалтерской отчетности относятся к внешним пользователям с косвенным финансовым интересом: а) налоговые органы, обслуживающие банки, страховые компании; б) органы статистики, аудиторские фирмы, арбитраж; в) поставщики, кредитующие банки, инвесторы. 4. Система регулирования учета и отчетности в РФ выделяет уровни: а) законодательный, методический; б) законодательный, нормативный, методический, организационный; в) законодательный, нормативный, организационный. 5. Основное значение в иерархии качеств бухгалтерской информации в соответствии с МСФО имеет: а) полезность; б) сопоставимость; в) полнота. 1.2. Состав отчетности и система внутренних взаимосвязейИзучив эту главу, можно получить представление: • о составе годовой бухгалтерской отчетности в соответствии с российской и международной практикой; • о взаимосвязи основных форм отчетности. Состав годовой бухгалтерской отчетности в соответствии с российской и международной практикойСостав и структура российской бухгалтерской (финансовой) отчетности регламентируются Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и бухгалтерской отчетности, ПБУ 4/99. Минимальный объем бухгалтерской отчетности определен Законом о бухгалтерском учете и Положением по ведению бухгалтерского учета и бухгалтерской отчетности. В состав промежуточной (месячной и квартальной) и годовой отчетности для всех организаций обязательно входят бухгалтерский баланс и отчет о прибылях и убытках. Кроме того, в годовую отчетность включаются отчет об изменениях капитала, отчет о движении денежных средств, приложение к балансу, отчет о целевом использовании полученных средств и пояснительная записка, а также аудиторское заключение, подтверждающее степень достоверности бухгалтерской отчетности, если она прошла процедуру аудита. В каждой стране бухгалтерская отчетность включает различное количество отчетов. Так, финансовая отчетность по американским стандартам GAAP состоит из трех основных отчетов – баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Кроме указанных форм компании часто включают в отчетность отчет о нераспределенной прибыли и отчет об акционерном капитале. В Великобритании финансовая отчетность представлена балансом, отчетом о прибылях и убытках, отчетом о движении денежных средств и пояснительной запиской. Во Франции отчетность состоит из баланса, отчета о прибылях и убытках и таблицы финансирования, характеризующей движение денежных средств. Из приведенных примеров видно, что состав отчетности в различных странах похож, поскольку национальные стандарты учитывают требования МСФО. В частности, МСФО предлагают включать в отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала, описание учетной политики, пояснения к отчетности. МСФО-1 «Представление финансовой отчетности» регламентирует наряду со структурой и содержанием отчетных форм общие требования к раскрытию информации, устанавливает правила ее формирования и перечень необходимых сведений для каждого отчета, за исключением отчета о движении денежных средств. Последнему посвящен МСФО-7 «Отчет о движении денежных средств». В Европейском сообществе были разработаны и приняты несколько Директив, раскрывающих вопросы отчетности и аудита. Четвертая Директива, принятая в 1978 г., посвящена содержанию годовой финансовой отчетности компаний. В ней рассматриваются общие методологические основы составления отчетности компаниями стран – членов ЕС, приводятся альтернативные варианты баланса, отчета о прибылях и убытках. Согласно Четвертой Директиве годовой отчет включает баланс, отчет о прибылях и убытках и примечания к отчетности. Причем в документе приведены два формата баланса и четыре – отчета о прибылях и убытках. Большое значение Директива придает пояснениям, в которых приводится информация, расшифровывающая отдельные статьи отчетности. В ней излагаются методы формирования и оценки финансовых показателей. Наряду с формами отчетности европейские компании обязаны представить отчет о правлении компании, в которой содержится информация о значительных событиях, касающихся компании и имевших место по окончании финансового года, о предполагаемом развитии фирмы, о деятельности в научно-исследовательской и опытно-конструкторской сферах. Одновременно Директива предусматривает представление аудиторского заключения, если согласно национальному законодательству годовая отчетность подлежит публикации. Сопоставление состава годового отчета согласно МСФО, Директивам ЕС, американским стандартам GAAP и российским стандартам представлено в таблице 2. Необходимо отметить, что в отличие от жестко регламентированной нормативными актами российской отчетности международные стандарты и национальные стандарты западных стран определяют лишь общую форму и порядок расположения статей, общие требования к раскрытию информации. Подход к обоснованию состава отчетных форм должен быть ориентирован на основного пользователя – собственника организации. Если отчетность устраивает собственника в плане состава и содержания форм, то она по основным параметрам будет удовлетворять и требованиям других категорий пользователей. Опираясь на отчетность, пользователь-собственник должен получить представление о четырех аспектах деятельности организации: • имущественное и финансовое положение организации с позиции долгосрочной перспективы (т. е. насколько устойчива данная организация, выгодно ли вкладывать в нее средства и иметь партнерские отношения); • финансовые результаты (т. е. прибыльна или убыточна организация); • изменения в капитале собственников (т. е. изменение чистых активов организации за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка); • ликвидность организации (т. е. наличие у него свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности работы с контрагентами). Таблица 2. Сопоставление состава годовой бухгалтерской отчетности в российской и международной практике[3] Первый аспект деятельности находит отражение в бухгалтерском балансе: активная сторона баланса дает представление об имуществе организации, пассивная – о структуре источников его средств. Второй аспект представлен в отчете о прибылях и убытках – все доходы и расходы организации за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно работает данная организация. Третий аспект отражается в отчете об изменениях капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного фонда и других фондов, прибыли и др. Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства – не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этому дает отчет о движении денежных средств. Последняя форма наиболее сложна для составления и интерпретации, тем не менее она вместе с балансом и отчетом о прибылях и убытках как раз образует минимальный набор отчетных форм, рекомендуемых к публикации международными стандартами бухгалтерского учета. В то же время в соответствии с п. 2 ст. 13 Закона о бухгалтерском учете этот отчет не рассматривается как самостоятельная форма бухгалтерской отчетности, а относится к разряду приложений справочного, дополнительного, расшифровочного характера. Отчет о движении денежных средств – это динамический отчет, который с помощью методов балансовых обобщений определенных хозяйственных операций отчетного периода объясняет поступление и выбытие реальных существенных финансовых средств. По сравнению с балансом и отчетом о прибылях и убытках он ориентирован на раскрытие для внешних пользователей бухгалтерской отчетности дополнительных сведений о финансовом положении организации, которые не могут быть прямо или косвенно получены из других составных частей отчетности. Отчет о движении денежных средств воспроизводит оборот физического капитала организации в его наиболее ликвидной форме – денежного капитала в виде той части финансовых средств организации, которая носит универсальную и общепризнаваемую форму в платежных операциях – денежную форму. Таким образом, информация о движении денежных средств должна иметь статус самостоятельной отчетной формы, а не приложения к бухгалтерскому балансу по соответствующей статье. Все другие формы отчетности формируются как приложения к основной отчетности и составляются в произвольной форме – в виде таблиц, пояснительной записки, аналитического раздела годового отчета или пояснений к основным отчетным формам. Взаимосвязь основных форм отчетностиВзаимосвязь данных форм отчетности можно представить в виде схемы, сплошные линии на которой указывают основные моменты связи финансовых отчетов; числовые значки позволяют дать краткие комментарии отраженных на ней взаимосвязей (рис. 3). 1. Доходы и расходы организации, которые представлены в отчете о прибылях и убытках, дают обобщенную характеристику финансовых результатов от изменений в составе имущества и обязательств организации, показанных в балансе. 2. Чистый доход (прибыль) организации, взятый из отчета о прибылях и убытках, входит в качестве компоненты отчета об изменениях капитала и представляет важнейшую часть нераспределенной прибыли организации на конец отчетного периода. 3. В балансе и отчете об изменениях капитала данные по счетам первоначального (стартового, уставного) капитала тесно увязаны с моментом учреждения организации и по состоянию на любую отчетную дату (как в случае его неизменности на уровне первоначального взноса, так и в случаях его изменения при перерегистрации в установленном законодательством порядке).  Рис. 3 Основные взаимосвязи в составе бухгалтерской отчетности Рис. 3 Основные взаимосвязи в составе бухгалтерской отчетности4. Нераспределенная прибыль на конец отчетного периода в отчете об изменениях капитала корреспондирует с суммой по статье нераспределенной прибыли, представленной в балансе. 5. Изменения остатков денежных средств в отчете о движении денежных средств и бухгалтерском балансе являются идентичными. 6. Прирост суммы денежных средств в результате осуществления основной (производственно-коммерческой, эксплуатационной) деятельности, который показан в отчете о движении денежных средств, отражает результаты сделок по реализации товаров, работ и услуг, учтенных при формировании чистого дохода организации. Согласование чистого дохода и суммы прироста денежной наличности от операционной деятельности представляет один из важнейших моментов составления отчета о движении денежных средств организации. 7. Инвестиционная деятельность, отраженная в отчете о движении денежных средств организации, показывает прирост или убыль денежных средств в связи с движением активов, отраженных в виде балансовых статей отчета в активе баланса организации. 8. Финансовая деятельность, отраженная в отчете о движении денежных средств организации, показывает прирост или убыль денежных средств в результате финансирования совершенных операций за счет долговых обязательств или собственных источников. Движение сальдо кредиторской задолженности и собственных источников финансирования в балансе и отчете об изменении финансового положения организации должны совпадать. Поскольку при закрытии счетов их сальдо могут попадать либо в отчет о прибылях и убытках, либо в баланс, основными формами бухгалтерской отчетности являются именно эти две формы. Любые другие формы, по сути, являются аналитическими расшифровками или дополнением к первым двум формам. Результат хозяйственной деятельности организации исчисляется как в балансе, так и в отчете о прибылях и убытках (принцип двойной бухгалтерии). Баланс является отчетом на определенный момент времени, например на отчетную дату. В самом балансе финансовый результат определяется сравнением собственного капитала в начале и конце хозяйственного года. При этом включаются суммы распределения прибыли (либо исключается уменьшение капитала) и вычитается увеличение капитала в отчетном году. В отчете о прибылях и убытках результат определяется как сальдо доходов и расходов отчетного периода. Следовательно, отчет о прибылях и убытках является отчетом за определенный период времени, например за отчетный период. Финансовый результат, исчисленный по данным баланса, совпадает с итогом отчета о прибылях и убытках, поскольку доходы и расходы относятся к отчетному периоду в размере выплат и поступивших платежей, с которыми связано изменение соответствующих активов или пассивов. Например, приобретение станка приводит к выплатам, которые отражаются в балансе нейтрально по отношению к результату. Периодизация этих выплат в форме амортизации в период эксплуатации станка приводит к затратам, относимым на финансовый результат. Поскольку с уменьшением балансовой стоимости станка на сумму начисленной амортизации на счет прибылей и убытков относятся определенные расходы, постольку в балансе и отчете о прибылях и убытках всегда получается одинаковый финансовый результат. Вопросы для самопроверки1. Проведите параллели в отношении состава отчетности в разных странах. Какую роль при этом играют подходы к отчетности в соответствии с МСФО? 2. Прокомментируйте основные взаимосвязи форм отчетности. Тесты к главе 1.21. Состав отчетности согласно российскому законодательству: а) бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств; б) бухгалтерский баланс, отчет о доходах, отчет о движении наличности, отчет о нераспределенной прибыли, отчет об акционерном капитале; в) бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу, отчет о целевом использовании полученных средств, пояснительная записка, аудиторское заключение. 2. Какая отчетная форма имеет большее значение для управления предприятием: а) отчет о прибылях и убытках; б) отчет о движении денежных средств; в) баланс. 3. Регулирование состава и содержания бухгалтерской отчетности в РФ осуществляется: а) государством; б) профессиональными объединениями; в) бухгалтером. 4. МСФО в отношении состава и содержания отчетности: а) жестко регламентируют порядок ее формирования; б) определяют лишь общие требования к раскрытию информации; в) учитывают требования национальных стандартов. 5. Бухгалтерский баланс является отчетом: а) на определенный момент времени и за определенный период времени; б) на определенный момент времени; в) за определенный момент времени. |

|

||

|

Главная | В избранное | Наш E-MAIL | Добавить материал | Нашёл ошибку | Вверх |

||||

|

|

||||